政府補助對我國上市公司研發投入影響的實證研究

2020-07-06 07:59:53李沖張波

商業會計 2020年11期

李沖 張波

【摘要】? ?文章以我國2014—2018年創業板上市公司為研究對象,通過建立多元回歸模型分析了政府研發補助、政府其他補助對企業研發投入的影響。研究發現,政府研發補助、政府其他補助與企業研發投入之間均呈“倒U型”關系,二者都會影響企業的研發投入。但是影響機制以及原理存在差異,政府研發補助通過信號傳遞效益及資源基礎效應緩解企業的資金壓力進而影響企業的研發投入,政府其他補助通過溢出效應緩解企業的資金壓力進而影響企業的研發投入。在研究結論的基礎上提出如下政策建議:加強政府補助力度與適度補助相結合;完善政府監管機制;完善政府補助方式。

【關鍵詞】? ?政府補助;企業研發投入;創業板

【中圖分類號】? ?F275? ?【文獻標識碼】? ?A? ?【文章編號】? ?1002-5812(2020)11-0032-06

一、引言

創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐。國家“十三五”規劃強調了創新在我國經濟發展中的重要作用,提出要堅持實施創新驅動發展戰略、強化科技創新的領導作用,深入推進大眾創業和萬眾創新。黨的十九大指出要堅定實施創新驅動發展戰略,明確了企業在技術創新體系中的主體地位。

Lucas[1]和Romer[2]等研究發現,只有企業層面的研發投入才是技術進步和經濟增長的關鍵。因此如何促進企業提高創新投入就成為亟待解決的問題。隨著經濟全球化的發展和市場競爭的加劇,我國的創新意識在不斷增強,研發經費投入日益增加。自2013年以來,我國的研發經費總量便超越日本并一直穩居世界第二,2018年全國研發經費投入強度超過2017年歐盟15國平均水平(2.13%),穩居世界第二,但經費投入強度與美國(2.79%)、日本(3.21%)等世界科技強國相比還有較大差距。由于研發活動具有正外部性即“價格溢出”和“知識溢出”效應,導致資源無法達到最優配置,市場失靈由此產生。而政府資源配置可以糾正市場失靈所導致的創新扭曲現象,為此政府不斷增強對研發項目的補助力度以及完善專利保護制度來彌補研發的正外部性,從而激發企業的創新熱情、引導企業不斷加大研發投入力度。

創新是高科技企業的生命線和未來,對企業的發展至關重要,而創業板是孵化科技型、成長型企業的搖籃,企業進行研發創新的動機較為強烈、研發行為更加活躍。因此本文選取創業板上市公司來研究政府補助與企業研發投入之間的關系。

本文的創新點如下:第一,現有文獻主要從政府補助或政府研發補助的角度來研究其對研發投入的影響,鮮有文章研究政府其他補助對研發投入的影響;第二,本文將整體政府補助劃分為研發補助和其他補助,并分別研究其關系以及作用機理;第三,現有研究政府補助與研發投入的文章大多以中小企業、主板上市企業、制造業企業為例進行研究,鮮有文章站在創業板的角度進行分析。

二、文獻綜述

目前關于政府補助與企業研發投入強度之間的研究主要有三種主流觀點:激勵效應、擠出效應以及兩種效應并存。

激勵效應是指企業在將所有的補助資金全部用于企業研發的同時增加企業研發的自籌資金。Griliches[3]以以色列制造業為研究對象,通過比較有無政府補助時的企業研發投入數據,得出政府補助對企業研發投入有顯著促進作用的結論;沈鵬遠、鄒海峰[4]在反事實框架下使用內生性轉換模型考察了政府研發補助政策效應和企業研發投入強度的異質性,得出研發補助促進企業研發投入的結論,假設已獲政府補助的企業未獲得補貼,研發投入強度會大幅度下降,假設未獲得補助的企業獲得了補貼,企業研發投入強度會大幅度提升;林菁璐[5]以2008—2012年的平衡面板數據實證檢驗政府研發補助對中小企業研發投入的影響,得出政府研發補助與中小企業研發投入呈正相關;張輝、劉佳穎[6]以中國工業企業數據庫2005—2007年的微觀面板數據驗證了政府補助與企業研發投入之間的門檻效應,得出政府補助對企業研發投入強度始終存在顯著的激勵效應,且當補貼強度介于0—0.0214之間時,補貼效率最高;田紅娜、劉思琦[7]以中國醫藥制造業32家上市公司的動態面板數據,運用一步系統GMM法實證檢驗政府補助的資助效果,得出政府補助對醫藥制造企業的激勵效應具有雙重門檻效應,即隨著政府研發補貼強度的增加,其激勵作用彈性先增強后減弱。

擠出效應是指企業未將補助資金全部用于研發項目,而是將部分或者全部補助資金用于企業其他支出。溫明月[8]以185家制造業上市公司為樣本,得出政府研發補助對企業研發投入有負向影響的結論;LACH[9]認為政府在分配補助資金時,傾向于將資金投向預期成功率較高、資本回報率較高的研發項目,但這些項目也是企業所重點關注的,政府補助可能是多余的,進而擠出企業自有的研發投入;Guellec、Bruno[10]認為,政府補助對企業研發投入具有擠出效應,一方面政府補助政策使得整個行業的研發需求增加,從而導致研發要素價格上升,提高了研發成本,另一方面企業取得政府補助的成本較小,部分企業出于緩解資金壓力的需求去申請研發補助,獲得補助后將之投入其他項目;肖興志、王伊攀[11]以戰略性新興產業254家上市公司數據進行實證研究,得出政府補助擠出企業自身的研發投入,出于“自保動機”和“尋租動機”,企業更熱衷于社會資本投資而非研發項目投資的結論。

兩種效應并存是指政府補助資金對研發投入的激勵效應與擠出效應并存,只是在政府補助不同強度下不同效應占據主導地位。Dominique、Bruno[12]以OECD17個成員國家的數據進行實證研究,得出政府補助率與企業研發投入呈“倒U型”關系,當政府補助率為14%時激勵效應最大;宋林、喬小樂[13]選取2009—2015年460家裝備制造業企業的數據,通過建立面板門檻模型分析了政府補助對企業研發投入的影響,得出低補助水平和中等補助水平的公司研發投入與政府補助正相關,而對高補助水平的公司而言研發投入與政府補助負相關,且補助水平介于0.088%—0.733%之間時,補助效率最高。劉虹、肖美鳳[14]以2007—2009年上市公司的數據為樣本進行實證研究,認為政府研發補助對企業研發投入同時產生激勵效應和擠出效應,兩種效應的分布呈“倒U型”,即政府補助在初始階段對企業研發投入起顯著的促進作用,當超過最優補助值后,對企業研發投入起擠出作用。

通過以上文獻的總結分析可以發現,學者們關于政府補助對研發投入的研究尚未得出統一的結論,主要原因有:(1)研究角度不同,有相關性視角、政治聯系視角和連續性視角等,不同視角會產生不同的結論;(2)研究對象存在明顯差異,既有制造業企業,也有以國有企業、上市公司或中小板企業為研究對象,結論間不易形成相互對照;(3)各國法律制度完善狀況不同,造成對專利保障程度不一致,比如法律制度較完善的國家研發行為的“知識溢出”程度較低。

三、理論基礎與假設提出

為了進一步研究我國政府補助產生的效果、政府應采取的補助政策措施,借鑒國內外的研究成果以及我國政府補助的實際情況,將政府補助劃分為研發補助和其他補助,并分別研究其對研發投入的影響。

(一)政府研發補助對研發投入強度的影響

熊彼特將創新過程視為創造性的毀滅過程,揭示并強調了創新活動在經濟社會發展中的重要推動作用。Arrow[15]認為,企業研發活動提高了企業研發的經濟門檻,研發的外部性致使一些對企業無利可圖的項目給社會帶來經濟利益。為了使這些項目運行下去需要借助政府的扶持之手,通過給予企業相應的補助或者減免稅費來分擔企業的部分研發成本以矯正市場失靈,使一些對企業無利可圖但對社會有貢獻的項目進行下去。

研發項目的固有特征決定了其啟動風險較大,且研發項目需要源源不斷的資金注入使企業面臨著資金缺口,極大地抑制了企業的創新熱情。首先,依據資源基礎觀,政府研發補助可以強化企業的資源基礎,直接緩解企業的資金壓力[16]。其次,政府補助反映市場整體需求趨勢,降低了研發項目的不確定性和風險以及研發產品未來市場的不確定性。再次,政府研發補助可以提高企業研發項目的預期利潤率,企業將內含報酬率高于資本成本作為研發項目的初步篩選標準,政府通過對研發項目給予部分補助來“讓渡”部分經濟利益給企業,降低項目成本,提高企業的項目收益,縮小企業私人收益與社會收益之間的差距,激發企業的創新熱情。最后,依據信號傳遞理論,政府補助向市場傳遞研發項目得到國家認可、具有較好的前景的信號,有利于得到外部投資者的支持以及銀行信貸支持,緩解企業的融資約束[17]。

然而隨著補助強度的增加,政府補助的作用會發生變化。從宏觀上講,獲得補助的項目相對于整個社會研發項目來講只是很少一部分,政府研發補助增加了企業對稀缺研發資源的需求以及要素市場需求增加[18],要素價格上升導致研發項目的成本增加,抑制企業研發的積極性。從中觀上講,由于研發項目具有“技術溢出”效應,同行業的其他企業通過“搭便車”來模仿該研發成果[19],Mansfield等人調查發現60%的專利4年內會被其他企業所模仿,50%以上的產品在3年內會被其他企業所模仿。政府對某研發項目進行補助導致其他企業在沒有增加研發支出的情況下獲得了好處,從整個行業來講研發投入的總量在降低[20]。從微觀上講,首先,政府通常選擇資金較雄厚的企業以及成功率較高的項目[21],這些項目往往是企業的重點項目,即有無政府的支持都會進行下去的項目,企業獲得補助后直接節約了原計劃用于研發的資金,此時政府補助對企業研發投入起到替代作用;其次,政府在項目啟動時給予補助可以降低項目的風險促使項目進行下去,當項目啟動后,無論有無政府的補助企業都會將該項目進行下去,此時政府補助強度過高會擠出企業研發投入;再次,一個項目資金需求總量是確定的,在總量中政府補助得越多企業投入得就越少,因此企業研發投入會隨著政府補助的增加而減少;最后,由于政府對于補助的發放沒有具體的要求,政府官員對于“給誰補助”以及“補助多少”具有裁量權,企業會花費大部分精力和金錢用于社會資本投資來獲得更高的補助,導致企業在獲得政府資源的同時也增加了負擔,使企業減少在研發項目上的投入。

由以上分析可知,政府研發補助強度與企業研發投入強度之間存在最優值,在未達到最優值時,隨著政府補助強度的增加企業研發投入強度會隨之增加,此時政府補助發揮激勵效應,達到最優值之后,隨著政府補助強度的增加企業的研發投入強度反而會減少,此時政府補助發揮擠出效應。基于此,本文提出以下假設:

假設1:政府研發補助強度與企業研發投入強度之間呈“倒U型”關系。

(二)政府其他補助對企業研發投入強度的影響

溢出效應理論認為,政府對其他項目的補助也會增加企業的現金流,緩解企業的資金壓力,這種效應會波及到企業的研發項目,影響企業對研發項目的投入。資源基礎理論認為,資源是形成企業長期性和持續性競爭優勢的基礎,對企業來說創新帶來的差異化戰略有利于企業在激烈競爭中處于優勢地位,獲得高額利潤,而增強企業創新能力的關鍵影響因素是企業研發投入即企業擁有的物質資源,無論是政府研發補助還是政府其他補助都會增加企業的物質資源,都會對企業的研發投入產生一定的影響。在政府其他補助強度較低時,企業將該部分資金用于研發項目緩解企業的資金壓力,誘導企業增加研發投入。當政府補助強度較高時,企業為了獲得更多的補助會有很強烈的動機與政府保持良好的關系,將原本用于研發項目中的資金用來“尋租”或用于慈善項目來保持企業較好的形象。基于此,本文提出以下假設:

假設2:政府其他補助強度與企業研發投入強度之間呈“倒U型”關系。

四、實證檢驗

本文選取2014年至2018年在我國創業板上市的公司作為原始研究樣本,并按照以下方法對樣本進行篩選:(1)剔除研發投入與政府補助披露不完整的企業;(2)剔除2014—2018年間被ST、*ST的企業;(3)剔除其他數據缺失的企業,最終得到996個樣本數據。企業研發數據通過相關公司年度報告中的研發費用和開發支出項目手工整理而得,政府研發補助和政府其他補助通過相關公司財務報表附注項目手工整理而得,控制變量相關數據來自CSMAR數據庫,采用SPSS以及EXCEL進行數據處理。

(一)變量定義

1.被解釋變量——企業研發投入強度(R&D)。現有文獻對于企業研發投入的衡量一般有兩種方式,一種采用絕對數形式來表示,即政府補助或者其對數形式,例如:研發投入的對數形式。另一種采用相對數形式來表示,以消除不同公司之間規模的影響,即研發投入強度,例如:研發投入/營業收入、研發投入/資產總額。為了消除異方差的影響以及消除企業規模對研發投入的影響,本文選取研發投入與企業總資產的比值來定義研發投入強度。

2.解釋變量——政府補助(SUB)。政府補助是指企業從政府無償取得的貨幣性資產或非貨幣性資產,但不包括政府作為企業的所有者投入的資本,主要形式有財政貼息、研究開發補助、政策性補貼。其中政府研發補助(SUB-0)是指與研發活動相關的補助,例如科技三項經費、新產品開發補助與獎勵、專利補助與獎勵、與企業技術創新有關的專項發展基金等;政府其他補助(SUB-1)是指與研發活動無關的補助,例如扶貧項目、就業和拆遷補償、匯票貼現補貼等。為了消除異方差的影響以及不同企業規模的影響,本文選取政府科研補助/企業總資產、政府其他補助/企業總資產來衡量。

3.控制變量。借鑒丁貞[22]、羅明新[23]、李傳憲[24]等的研究成果,本文選取以下變量作為控制變量:(1)資產負債率(LEV),主要考慮企業償債能力對研發投入強度的影響,較高的資產負債率意味著企業有較高的財務風險,資不抵債的風險更大,企業一般會采取較低的經營風險與之相配,企業會投入較少的資金于研發活動這種高風險且成果不確定的項目上。(2)凈資產收益率(ROE),主要考慮企業的盈利能力對研發投入的影響。研發活動需要雄厚的資金保障,盈利較好的企業有較好的資金實力和風險承受能力,王任飛研究表明,企業研發投入強度與盈利能力正相關[25]。(3)成立年限(AGE),企業成立年限時間越長越有能力和動機進行研發投入,本文使用觀察年度與成立年限的差值來表示,觀察年度當年成立取值為1,觀察年度上年度成立取值為2,以此類推。(4)企業規模(SIZE),主要考慮企業資產規模對研發投入的影響。規模較大的企業擁有更多的人力、物力、財力資源,有一定的市場影響力和更強的風險承受能力,王任飛認為,企業規模越大研發投入越多。而規模較小的企業具有一定的“行為優勢”,反應力和執行力較強,創新效率更高[25]。(5)注冊地位置(AREA),主要考慮區域經濟發展程度對研發投入的影響。現有研究表明,經濟發達的省市的研發投入比例遠高于經濟不發達的省市,因此設置虛擬變量對此進行控制。若公司注冊地位于上海、浙江、江蘇、山東、天津、北京、廣東[26],變量取值為1,否則取值為0。(6)高技術產業(TECH),主要考慮產業技術含量的高低對研發投入的影響。現有研究表明,高技術產業的研發投入力度明顯高于其他產業,因此設置虛擬變量對此進行控制。將技術含量高的行業賦值為1,例如電信、廣播電視和衛星傳輸服務、醫藥制造業、新聞和出版業、計算機和信息技術服務業等;將技術含量低的行業賦值為0,例如倉儲業、農業、批發業、開采輔助活動等。

主要變量定義如表1所示。

(二)模型設置

為了檢驗政府研發補助和政府其他補助對企業研發投入強度的影響,以企業研發投入強度為因變量,與政府研發補助和政府其他補助進行回歸分析,同時考慮企業自身因素以及位置因素、行業因素等對研發投入強度的影響,加入資產負債率、企業年齡、凈資產收益率、企業規模、產業虛擬變量以及位置虛擬變量作為控制變量,構建如下模型:

模型一:R&D=α0+α1*LEV+α2*ROE+α3*AGE+α4*SIZE+α5TECH+α6*AREA+α7

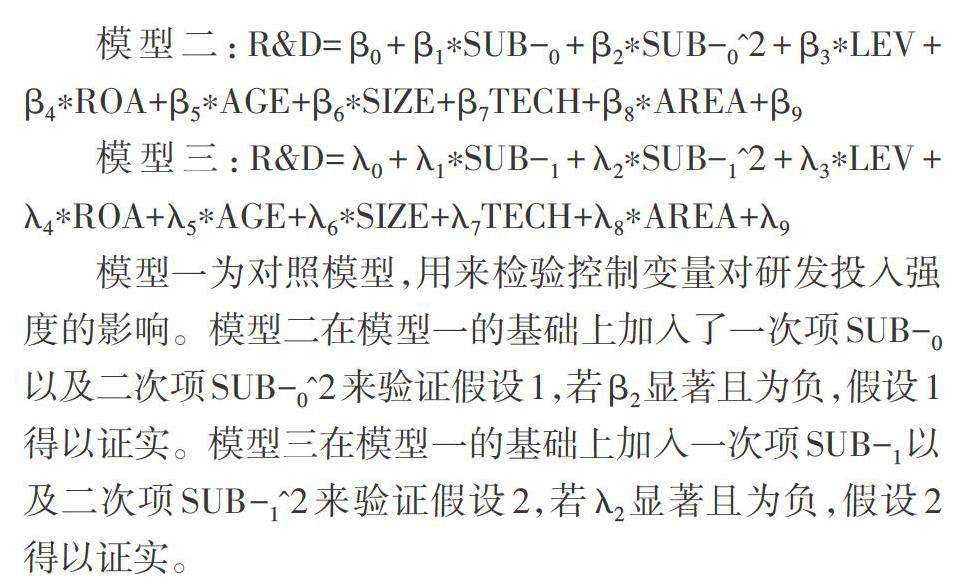

模型二:R&D=β0+β1*SUB-0+β2*SUB-0^2+β3*LEV+β4*ROA+β5*AGE+β6*SIZE+β7TECH+β8*AREA+β9

模型三:R&D=λ0+λ1*SUB-1+λ2*SUB-1^2+λ3*LEV+λ4*ROA+λ5*AGE+λ6*SIZE+λ7TECH+λ8*AREA+λ9

模型一為對照模型,用來檢驗控制變量對研發投入強度的影響。模型二在模型一的基礎上加入了一次項SUB-0以及二次項SUB-0^2來驗證假設1,若β2顯著且為負,假設1得以證實。模型三在模型一的基礎上加入一次項SUB-1以及二次項SUB-1^2來驗證假設2,若λ2顯著且為負,假設2得以證實。

五、回歸結果分析

(一)描述性統計

本文將全部樣本按是否屬于高技術產業分類得到兩個樣本組的主要變量,分別進行描述性統計分析,具體結果見表2、下頁表3和表4。

由表2可知,在創業板上市的公司的研發投入占總資產的比例平均水平達到1.7%,從總體上說明創業板的研發投入已達到一定規模,但不同省份之間差距過大,最大的達14.96%,最小的為0;政府正在加大對企業的扶持力度,研發補助和其他補助也達到了一定規模。

由下頁表3、表4可知,高科技含量產業的R&D均值、SUB-0均值、SUB-1均值均高于其他產業的均值,高技術產業已形成較強的研發能力,這與戰略性新興產業受到較大程度的政府支持的現狀相符。為了確保模型中各變量之間不存在多重共線性問題,本文對模型進行了多重共線性檢驗,結果表明最大的方差膨脹因子為2.954,遠低于10。同時本文進行了Pearson相關性分析,各變量之間相關系數較小,相關性較弱,可以進行多元回歸分析。

(二)模型回歸結果

由模型二的回歸結果(見表5)可知,在控制了企業規模、資本結構、區域因素、產業因素、成立年限以及盈利能力等企業特征下,政府研發補助強度以及二次項系數在1%顯著性水平上呈現一負一正的方向,說明企業研發投入強度與政府研發補助強度呈“倒U型”關系,且政府研發補助強度在44.12%時對企業的激勵效應最大,此后激勵效應不斷弱化,假設1得以證實。

由模型三的回歸結果(見表5)可知,在控制了企業規模、資本結構、區域因素、產業因素、成立年限以及盈利能力等企業特征下,政府其他補助強度以及二次項系數在1%顯著性水平上呈現一負一正的方向,說明企業其他投入強度與企業研發投入強度呈“倒U型”關系,且政府其他補助強度在13.25%時對企業的激勵效應最大,此后激勵效應不斷弱化,假設2得以證實。

研發投入強度與企業規模之間負相關,即企業的規模越大,研發投入強度越小。一般來說規模越大的企業其資金實力以及市場影響力越大,能夠獨立地從事研發活動。而規模小的企業所占有的社會資源及資金較少,面臨的資金約束較大,且小規模企業有較強的創新動機,只有通過技術創新才能擺脫先天劣勢,在市場中占據一席之地。因此政府補助對規模較小的企業的激勵效應更大。

研發投入強度與企業凈資產收益率之間負相關。即企業的盈利能力越強,研發投入強度反而越小,與多數研究相反。可能的原因是,企業的盈利能力越強其市場競爭力越強,進行技術創新的動機越小;研發項目的未來收益不確定,企業為了維持目前的收益率而投入較少的資金于研發這類高風險項目中;研發項目前期的風險較大,依據會計準則的規定前期資金需要費用化從而大幅度降低了企業當期的凈利潤,企業出于業績承諾或薪酬激勵或其他的一些目的需要保持高額利潤的,則會減少在研發項目上的投入。

研發投入強度與區域虛擬變量正相關。即位于經濟發達地區的企業的研發投入強度高于其他地區的企業。可見經濟發達地區的企業的創新意識高于經濟不發達地區。

研發投入強度與資產負債率、企業年齡之間的關系未通過顯著性檢驗,說明并非資產負債率越低、企業年齡越大其研發投入強度就越大,資產負債率較低的企業其資本成本較高,資產負債率較高的企業風險較大;企業成立時間越長市場競爭力越強,同時也存在企業惰性。

六、結論及政策建議

(一)研究結論

本文利用多元線性回歸模型,實證檢驗了2014—2018年我國企業研發投入強度與政府研發補助以及政府其他補助之間的雙重效應,得出以下結論:

第一,企業研發投入強度與政府研發補助之間呈“倒U型”關系,企業研發投入強度與政府其他補助之間呈“倒U型”關系。即政府研發補助和政府其他補助對研發投入的促進作用存在最優值,小于最優值時,政府研發補助和政府其他補助對研發投入表現為激勵效應,補助力度高于該臨界值后表現為擠出效應。

第二,高技術含量產業的研發投入高于其他產業,政府補助力度也高于其他產業。可見高科技含量產業是科技發展基金扶持的重點和主體,其研發意識較強,研發行為較活躍。

(二)政策建議

第一,企業應增強創新意識,不斷加大研發投入力度,增強其自主創新能力,獲取持續競爭優勢。我國企業的研發投入雖然在逐年增加,但與科技發達國家相比還有一定的差距,企業應意識到只有不斷創新才能在經濟發展的浪潮中占據一席之地。

第二,充分發揮政府補助的杠桿效應,在政府財政資源允許的范圍內,加大對創業板企業的補助,同時應當堅持適度補貼原則,將補助力度控制在最優激勵效應點的左側,最大化發揮政府補助對研發投入的激勵效應。

第三,完善政府補助監管機制。為了控制企業的“道德風險”和“逆向選擇”行為,政府應加強對項目的事前、事中、事后的監管。首先,在選擇補助企業時應重點關注其創新能力及資金實力,提高財政補助的精準性,避免“撒胡椒面”式的補助政策,將資金投向創新能力較強、創新效率較高但企業資金實力較弱的企業。其次,加強事中資金監管,防止企業將資金移作他用。最后,研發項目結束后應嚴格項目驗收標準,最大化保證資金的使用效率。

第四,政府在制定補助政策時應考慮補助資金的效率。目前我國對研發項目的補助主要有“事前補助”和“事后補助”兩種形式。事前補助可以降低企業的“試錯成本”和資金壓力。而事后補助是企業在研發項目完成后給予的補助,即無論有無該補助企業都會將該項目進行下去,由此可見,如何完善事后補助的激勵效應是關鍵。

【主要參考文獻】

[ 1 ] Lucas R.E.On the Mechanics of Economic Development[J].Journal of Monetary Economics,1988,(22):3-22.

[ 2 ] Romer P.M.Increasing Returns and Long Run Growth[J].Journal of Political Economy,1986,(94):1002-1037.

[ 3 ] Griliches Z.R&D and the Productivity Low Down.American Economic Review[J].1980,70(2):343-348.

[ 4 ] 沈鵬遠,鄒海峰.政府研發補貼與企業研發投入——以中國制造業上市公司為例[J].上海經濟研究,2018,(08):84-93.

[ 5 ] 林菁璐.政府研發補貼對中小企業研發投入影響的實證研究[J].管理世界,2018,34(03):180-181.

[ 6 ] 張輝,劉佳穎,何宗輝.政府補貼對企業研發投入的影響——基于中國工業企業數據庫的門檻分析[J].經濟學動態,2016,(12):28-38.

[ 7 ] 田紅娜,劉思琦.政府補貼對綠色研發投入的影響研究——基于醫藥制造企業的實證檢驗[J].科技與管理,2019,(11):1-8.

[ 8 ] 溫明月.政府研發補貼的連續性與企業研發投入——基于185家制造業上市公司的實證分析[J].公共行政評論,2017,10(01):116-140+208.

[ 9 ] Lach S.Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel [J].The Journal of Industrial Economics,2002,50(4):369-390.

[ 10 ] Guellec D,Bruno V P.The Impact of Public R&D Expenditure on Business R&D[J].Economics Innovation and New Technology,2003,(12):225-243.

[ 11 ] 肖興志,王伊攀.政府補貼與企業社會資本投資決策——來自戰略性新興產業的經驗證據[J].中國工業經濟,2014,(09):148-160.

[ 12 ] Guellec D,Bruno V P.The Impact of Public R&D Expenditure on Business R&D[C].OECD Working Paper,2000.

[ 13 ] 宋林,喬小樂.政府補貼對企業研發投入的影響研究——以裝備制造業為例[J].經濟問題,2017,(11):20-27.

[ 14 ] 劉虹,肖美鳳,唐清泉.R&D補貼對企業R&D支出的激勵與擠出效應——基于中國上市公司數據的實證分析[J].經濟管理,2012,34(04):19-28.

[ 15 ] Arrow,K.J.The Economic Implications of Learning by Doing[J].Review of Economic Studies, 1962,(29):155-173.

[ 16 ] 曾萍,劉洋,吳小節.政府支持對企業技術創新的影響——基于資源基礎觀與制度基礎觀的整合視角[J].經濟管理,2016,38(02):14-25.

[ 17 ] 任海云,聶景春.企業異質性、政府補助與R&D投資[J].科研管理,2018,39(06):37-47.

[ 18 ] 吳曉曉.政府補貼對企業研發投入的影響[D].華僑大學,2016.

[ 19 ] 方琳.政府補助與企業研發的實證研究[D].首都經濟貿易大學,2016.

[ 20 ] 趙中華,鞠曉峰.技術溢出、政府補貼對軍工企業技術創新活動的影響研究——基于我國上市軍工企業的實證分析[J].中國軟科學,2013,(10):124-133.

[ 21 ] 耿強,胡睿昕.企業獲得政府補貼的影響因素分析——基于工業企業數據庫的實證研究[J].審計與經濟研究,2013,28(06):80-90.

[ 22 ] 丁貞.高管的政治關聯與R&D投入的相關性研究——基于制造業和信息技術產業上市公司數據[J].山東紡織經濟,2010,(12):5-7+65.

[ 23 ] 朱平芳,徐偉民.政府的科技激勵政策對大中型工業企業R&D投入及其專利產出的影響——上海市的實證研究[J].經濟研究,2003,(06):45-53+94.

[ 24 ] 李傳憲,干勝道.政治關聯、補貼收入與上市公司研發創新[J].科技進步與對策,2013,30(13):102-105.

[ 25 ] 王任飛.企業R&D支出的內部影響因素研究——基于中國電子信息百強企業之實證[J].科學學研究,2005,(02):225-231.

[ 26 ] 翟海燕,董靜,汪江平.政府科技資助對企業研發投入的影響——基于Heckman樣本選擇模型的研究[J].研究與發展管理,2015,27(05):34-43.