女性分析師關注與企業創新

2020-07-06 07:59:53王鑫斌

商業會計 2020年11期

王鑫斌

【摘要】? ?文章以2003—2016年滬深A股上市公司為研究樣本,檢驗了女性分析師關注對企業創新的影響。研究發現,女性分析師關注與企業創新水平顯著負相關,即女性分析師關注對企業創新具有抑制作用。進一步研究發現,女性分析師關注對企業創新的抑制作用在融資約束較嚴重的企業更為顯著。文章的研究豐富和拓展了分析師性別差異以及企業創新領域的文獻。

【關鍵詞】? ?女性分析師;企業創新;融資約束

【中圖分類號】? ?F832.51;F273.1? ?【文獻標識碼】? ?A? ?【文章編號】? ?1002-5812(2020)11-0013-06

一、引言

技術創新不僅是一國經濟保持持續增長的不竭動力,更是一個企業獲取競爭優勢的主要來源,一直受到政府、企業和學術界的廣泛關注。作為資本市場的重要參與者,證券分析師1能夠對企業創新行為產生重要影響。He and Tian(2013)利用美國資本市場數據,首次檢驗了分析師關注與企業創新之間的關系,結果發現,在股權分散、控制權市場和經理人市場相對完善的成熟資本市場,分析師關注對企業創新具有抑制作用。這是因為,分析師的盈余預測為管理者設置了短期業績標桿,管理者為達到分析師的預測,避免聲譽受損甚至職業危機,往往會減少那些有損短期利潤的創新投資,進而阻礙了企業創新。針對同一話題,陳欽源等(2017)、余明貴等(2017)基于中國資本市場的研究得出了完全相反的結論。他們發現,在股權高度集中、控制權市場和經理人市場尚未健全的新興資本市場上,分析師預測給管理者造成的短期業績壓力較小,因而管理者減少創新投資的動機也較小。另外,中國上市公司信息透明度普遍偏低,使得分析師的信息中介作用得以充分發揮,有效緩解了企業與外部資金供給者之間的信息不對稱,降低了企業的融資成本,進而促進了企業創新。

然而,現有分析師關注對企業創新影響的研究都是建立在分析師同質的隱含假設之上,忽略了分析師個體差異的影響。認知心理學認為,作為重要的個體特征,性別是影響人們行為和工作結果的重要因素,男性和女性在認知風格、風險偏好等方面存在明顯差異。文獻研究表明,與男性分析師相比,女性分析師對不確定性的容忍度更低,在面對企業負面信息時更加敏感,其盈余預測往往表現得也更為謹慎。此外,我們的統計結果顯示,在中國分析師隊伍中,女性分析師人數占比已高達30%,無疑,女性分析師的預測偏好對投資者甚至被關注企業的行為都可能產生重要影響。由此引發一個值得我們思考的問題:女性分析師關注對企業創新會產生怎樣的影響?對于這一問題,已有文獻并沒有給出很好的解答。為回答以上問題,本文以2003—2016年滬深A股上市公司為研究樣本,考察女性分析師關注對企業創新的影響。結果發現,女性分析師關注與企業創新顯著負相關,說明女性分析師關注對企業創新具有抑制作用。進一步研究發現,女性分析師關注對企業創新的抑制作用在融資約束較為嚴重的企業更為顯著。

本文的貢獻主要體現在:首先,以往研究從分析師整體的視角考察分析師關注對企業創新的影響,沒有考慮分析師個體差異的影響。本文首次從性別角度研究女性分析師關注對企業創新的影響,拓展了分析師影響企業創新的相關文獻;其次,本文豐富了女性分析師關注經濟后果的研究。以往文獻研究了女性分析師對降低股價同步性、預測股價崩盤風險的作用,屬于分析師對促進資本市場效率的研究范疇,而本文關注的是女性分析師對微觀企業創新活動的影響。

二、理論分析與研究假設

(一)女性分析師關注與企業創新

認知心理學認為,男性和女性在認知風格、風險偏好和行為表現等方面存在顯著差異。男性更愿意接受新鮮事物、更喜歡冒險,而女性則傾向于保守、厭惡風險,對不確定事項表現得更為謹慎。例如,王清、周澤將(2015)研究發現,女性高管與企業的R&D投入顯著負相關。黃瑤佳(2011)發現,在個體創新行為中,女性的創新行為明顯低于男性。在證券分析師行業,女性分析師的低風險偏好和謹慎性特征主要表現在對信息的處理和盈余預測上。李穎和伊志宏(2017)發現,與男性分析師相比,女性分析師的盈余預測更為謹慎。對于投資者而言,損失厭惡心理導致他們往往過分關注和記憶企業的負面信息。因此,投資者很可能會將女性分析師的謹慎預測視為企業的負面信息而過分解讀和夸大,在此情況下,企業的真實價值將會被市場低估,股票被錯誤定價。

股價低估可能導致或加劇企業的融資約束。一方面,依據擇時理論,當公司股價被低估時,具有充分信息和理性的管理者不會在此時選擇股權融資,反而可能會回購已發行的股票,股票回購會減少公司內部資金,導致內部資金緊張。另一方面,不知情的投資者在面對價值被低估的股票時,可能產生逆向選擇行為,投資者的逆向選擇會使企業的股權融資難度加大、股權融資成本上升,導致外源融資難度加大。許多研究表明,融資約束是制約企業創新的重要影響因素之一。這是因為,首先,企業創新活動需要大量的、持續性的資金投入,遭受融資約束的企業很難支撐起巨額的研發投入,資金投入的任何中斷都可能導致創新的失敗;其次,當面臨融資約束時,企業往往會將有限的資金優先用于維持企業的日常經營活動,這也會造成創新資金投入不足,從而導致創新水平下降。

基于上述分析,本文提出假設1:

H1:限定其他條件,女性分析師關注會顯著抑制企業創新。

(二)融資約束、女性分析師關注與企業創新

本文認為,女性分析師的預測謹慎性會導致被關注公司的股票價格被市場低估,從而股權融資難度和融資成本增加,融資約束程度提高,進而抑制企業創新。如果這一假設成立,那么女性分析師關注對企業創新的抑制作用在融資約束程度不同的企業中應該有所差異。具體來說,當企業自有資金充裕或股權融資以外的其他融資渠道暢通時,女性分析師關注導致的股價低估并不會給企業造成融資約束的困擾,不會影響企業的創新投入,因此女性分析師關注對企業創新的抑制作用也較小。而在相反的情況下,當企業自有資金匱乏且缺乏股權融資以外的融資渠道時,女性分析師關注導致的股價低估便會加劇企業的融資約束程度,導致企業的創新投入不足,企業創新水平下降,此時,女性分析師關注對企業創新的抑制作用也會相應增強。

基于上述分析,本文提出假設2:

H2:限定其他條件,女性分析師關注對企業創新的抑制作用在融資約束較為嚴重的企業中更加顯著。

三、研究設計

(一)研究樣本與數據來源

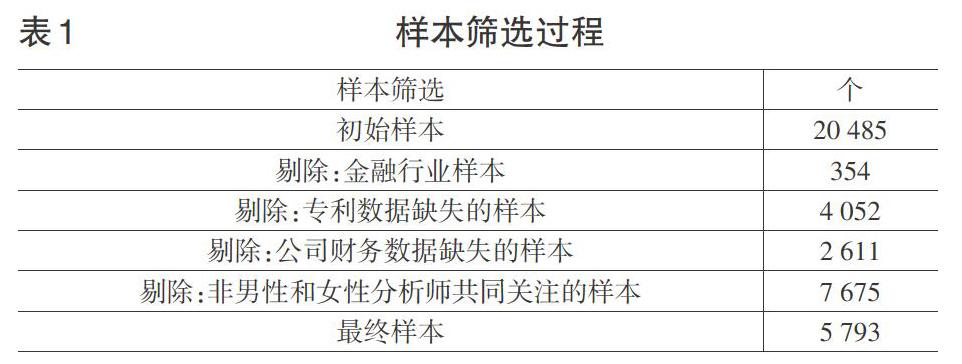

本文采用2003—2016年滬深A股上市公司為初始研究樣本。其中,分析師關注、分析師性別數據來自于國泰安——分析師預測數據庫;企業創新數據來源于國泰安——中國上市公司專利數據庫;其他財務及公司治理數據來源于國泰安和銳思數據庫。考慮到創新過程的長期性,本文采用的企業創新數據比女性分析師關注數據和其他數據滯后3年,即女性分析師關注和其他數據的樣本期間為2003—2013年,企業創新數據的樣本期間為2006—2016年。表1列示了樣本的篩選過程。另外,本文對所有連續變量在1%和99%的水平上進行Winsorize處理。

(二)主要變量定義

1.被解釋變量。

企業創新。我國專利法將專利劃分為發明專利、實用新型專利和外觀設計專利三種類型,其中,發明專利的技術含量和創新程度最高。本文利用企業發明專利申請數量作為企業創新水平的衡量指標之一(具體為未來第三年發明專利申請數量加1再取自然對數,即LnInv 3);同時,本文還采用三項專利申請數量之和衡量企業創新水平的高低(具體為未來第三年三項專利申請數量之和加1再取自然對數,即LnPat 3)。

2.解釋變量。

(1)女性/男性分析師關注人數(關注度)。本文將分析師關注區分為女性分析師關注和男性分析師關注。借鑒伊志宏等(2015)的做法,女性/男性分析師關注人數分別以某一年某公司被女性/男性分析師實際關注人數衡量(Numfem/Nummale),女性/男性分析師關注度分別以某一年某公司被女性/男性分析師關注人數再取自然對數衡量(LnNumfem/LnNummale)。

(2)融資約束指標。借鑒鞠曉生等(2013)、姜付秀等(2016)的方法,利用SA指數計算公式:-0.737×Size +0.043×Size2-0.04×Age,計算每個企業觀測年度的SA指數。參考鞠曉生等(2013)的做法,將SA指數值低于四分之一分位數的樣本定義為融資約束組,將SA指數值高于四分之三分位數的樣本定義為非融資約束組。參考Xiao(2013)和陳欽源等(2017)的做法構建FCF指標,當企業的投資機會大于行業中位數且自由現金流量小于行業中位數時,劃分到融資約束組;當企業的投資機會小于行業中位數且自由現金流量大于行業中位數時,劃分到非融資約束組。另外,借鑒王彥超等(2009)、陳欽源等(2017)的方法構建企業資產規模倒數InvSize指標,將InvSize值高于三分之二分位數的樣本定義為融資約束組;將InvSize值低于三分之一分位數的樣本定義為非融資約束組。

3.控制變量。借鑒已有文獻的做法,本文在模型中設置如下控制變量:公司規模(Size)、現金占比(Cash)、資產負債率(Lev)、盈利能力(Roa)、成長機會(Tobinq)、股權集中度(ShrCon)、機構持股(Ins)、是否為國有企業(SOE)。此外,模型中還控制了年度和行業的影響。

各變量的定義及計算方法見表2。

(三)實證模型

1.女性分析師關注與企業創新。

為驗證本文假設1,構建回歸模型(1):

LnInv 3(LnPat 3)=ɑ+β1×LnNumfem+β2×LnNummale+γ×ControlVariables+ε (1)

如果假設1成立,則預期β1的系數應該顯著為負。

考慮到被解釋變量——發明專利(三項專利之和)不可能為負,是以0為下限的拖尾變量,因此,本文除采用OLS回歸外,還采用Tobit回歸進行估計。

2.融資約束、女性分析師關注與企業創新。本文假設2的檢驗,仍使用回歸模型(1),將全樣本按照企業受融資約束程度大小分為融資約束組和非融資約束組,如果假設2成立,則預期在融資約束組,β1的系數應該顯著為負;在非融資約束組,β1的系數應該不顯著。

(四)描述性統計

表3報告了主要變量的描述性統計結果。結果顯示,平均來看,某公司被女性分析師關注的人數占關注總人數的30.5%[5.875/(5.875+13.375)];被解釋變量LnInv 3的均值為1.711,最大值為5.778;LnPat 3的均值為2.463,最大值為6.662;兩個變量的標準差分別為1.616和1.892,說明不同上市公司之間的創新水平存在較大差異。解釋變量LnNumfem的均值為1.599,最大值為3.296,標準差為0.749,表明不同上市公司被女性分析師關注的程度有較大差異。其余變量的統計量也都比較合理,這里不再贅述。

四、實證結果與分析

(一)女性分析師關注與企業創新

下頁表4報告了模型(1)的回歸結果。其中,第(1)列和第(2)列為OLS回歸結果,結果顯示,在控制了其他可能影響企業創新水平的因素后,無論被解釋變量為LnInv 3還是LnPat 3,女性分析師關注度LnNumfem的系數均在5%的水平上顯著為負;第(3)列和第(4)列的Tobit回歸也得出類似的結果。回歸結果表明,女性分析師關注會抑制企業創新,支持了本文提出的假設1。

從控制變量來看,企業規模Size的回歸系數顯著為正,表明規模大的企業創新能力更強,與He and Tian(2013)的觀點一致;現金占比Cash的回歸系數顯著為正,說明企業持有的現金越多,在創新投資時遭受融資約束的程度越小,越利于企業創新,與Hall(2002)的研究結論一致;與Aghion et al.(2013)的觀點一致,機構投資者持股比例Ins與企業創新水平顯著正相關;此外,SOE的回歸系數顯著為負,說明國有企業的創新水平顯著低于民營企業。

(二)融資約束、女性分析師關注與企業創新

為驗證假設2,按照企業融資約束程度(分別利用SA、FCF和InvSize三個指標衡量)將女性分析師關注的企業分為融資約束組和非融資約束組。表5報告了假設2的回歸結果,結果顯示,在融資約束組,當被解釋變量為LnInv 3時,女性分析師關注LnNumfem的回歸系數均顯著為負,表明在融資約束情況下,女性分析師關注對企業創新有顯著抑制作用;當被解釋變量為LnPat 3時,女性分析師關注LnNumfem的回歸系數均為負數,但在某些融資約束指標下不顯著,這可能是因為,三項專利中,實用新型專利和外觀設計專利的創新程度較低,需要的創新投資也相應較小,不易遭受融資約束的限制,因此,女性分析師關注對其抑制作用也較小。在非融資約束組,無論被解釋變量為LnInv 3還是LnPat 3,女性分析師關注LnNumfem的回歸系數均不顯著。總之,以上回歸結果說明,女性分析師關注對企業創新的抑制作用在融資約束較為嚴重的企業中更顯著,支持了本文提出的假設2。

五、穩健性檢驗

(一)內生性檢驗

考察女性分析師關注對企業創新的影響,可能存在內生性問題,即上述結論可能是女性分析師更愿意關注那些風險小、創新少的企業所導致的。在前文OLS和Tobit的回歸中,我們采用滯后女性分析師關注和其他變量3年的專利數據進行回歸,對緩解上述內生性問題起到一定作用。此外,本文還利用兩階段最小二乘法(2SLS)進一步消除內生性的影響,借鑒Yu(2008)的做法,基于券商規模變化,構造女性/男性分析師預期關注度(Exp_Numfem/Exp_Nummale)為工具變量,即當券商規模發生變化時,預計未來關注企業的女性/男性分析師的人數也將隨之同比例變動。按照Yu(2008)的觀點,券商規模的變化取決于其收入和盈利,而與所關注企業的創新水平無關。因此,隨券商規模的變化而變化的女性/男性分析師預期關注度可以作為女性/男性分析師實際關注度的工具變量,其具體計算方法如下:

第t期女性/男性分析師預期關注度= Ln∑j(第t期券商j中預期關注i公司的女性/男性分析師人數)? ? ? ?j=1,…n (2)

其中,第t期券商j中預期關注i公司的女性/男性分析師人數=(第t期j券商規模/基期j券商規模)× 基期j券商實際關注i公司的女性/男性分析師人數 (3)

表6列示了2SLS的回歸結果,在第一階段,先用女性/男性分析師預期關注度(Exp_Numfem/Exp_ Nummale)對女性/男性分析師實際關注度(LnNumfem/LnNummale)進行回歸,得到女性/男性分析師關注度的擬合值(Fitted_Numfem/Fitted_Nummale),再將其用于第二階段回歸。回歸結果顯示,Exp_Numfem對LnNumfem以及Exp_Nummale對LnNummale的估計系數顯著為正,表明選擇的工具變量比較恰當。第二階段回歸結果顯示,Fitted_Numfem的估計系數顯著為負,與之前OLS和Tobit的回歸結果一致,說明在考慮可能的內生性以后,女性分析師關注對企業創新具有抑制作用的結論依然成立。

(二)其他穩健性檢驗

除了考慮內生性問題,本文還從以下方面進行了穩健性檢驗:

第一,改變被解釋變量的衡量方式。分別用未來一年(發明)專利申請數量加1再取自然對數(LnInv1和LnPat 1)和未來二年(發明)專利申請數量加1再取自然對數(LnInv 2和LnPat 2)衡量企業創新。回歸結果如表7第(1)—(4)列所示,基本結論未發生改變。

第二,改變解釋變量的衡量方式。解釋變量改為女性/男性分析師關注人數(Numfem和Nummale)。回歸結果如表7第(5)和(6)列所示,研究結論保持不變。

六、研究結論與啟示

作為資本市場信息中介的證券分析師,不但對于提升資本市場效率具有重要意義,而且對于促進實體經濟的發展也具有不可忽視的作用,例如,在中國制度背景下,分析師關注能顯著促進企業的創新活動就是一個很好的例證。但需要注意的是,不同特征的分析師對企業創新影響的經濟后果可能存在較大差異。本文首次從分析師性別維度檢驗了女性分析師關注對企業創新的影響。研究發現,女性分析師關注對企業創新具有抑制作用;而且,在企業面臨較為嚴重的融資約束情形下,女性分析師關注對企業創新的抑制作用更加顯著。

以往研究將分析師看成同質的整體考察其對企業創新的影響,缺乏從異質性視角檢驗分析師關注對企業創新經濟后果的研究。本文考察女性分析師關注對企業創新的影響,所得結論豐富和發展了分析師關注經濟后果、企業創新影響因素以及股票誤定價等相關文獻,具有重要的理論意義。此外,本文的研究結論還具有如下幾點啟示:第一,對于投資者來說,應增強鑒別不同特征分析師關注對公司股價、創新活動影響差異的能力,尤其是要意識到女性分析師預測謹慎性帶來的負面影響;第二,對于上市公司來說,當面對女性分析師調研等信息收集活動時,要向她們充分展示企業的信息,降低信息不對稱程度,避免股價被低估;第三,對于女性分析師來說,要不斷提高自身搜集和處理信息的能力,盡量做到不偏不倚、客觀真實地揭示企業的信息。

【主要參考文獻】

[ 1 ] He.J.,Tian X.The dark side of analyst coverage:The case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[ 2 ] 陳欽源,馬黎珺,伊志宏.分析師跟蹤與企業創新績效——中國的邏輯[J].南開管理評論,2017,(3):15-27.

[ 3 ] 余明桂,鐘慧潔,范蕊.分析師關注與企業創新——來自中國資本市場的經驗證據[J].經濟管理,2017, (3):175-191.

[ 4 ] Jacob J,Lys T Z,Neale M A.Expertise in forecasting performance of security analysts[J].Journal of Accounting and Economics,1999,28(1):51-82.

[ 5 ] 李穎,伊志宏.女性分析師更能預測股價崩盤風險嗎?[J].經濟與管理研究,2017,38(6):124-136.

[ 6 ] Fellner G,Maciejovsky B. Risk attitude and market behavior:Evidence from experimental asset markets[J].Journal of Economic Psychology,2007,28(3):338-350.

[ 7 ] Byrnes J P,Miller D C,Schafer W D. Gender differences in risk taking:a meta-analysis[J].Psychological bulletin,1999,125(3):367.

[ 8 ] 王清,周澤將.女性高管與 R&D 投入:中國的經驗證據[J].管理世界,2015,(03):178-179.

[ 9 ] 黃瑤佳.個體差錯學習能力對個體創新行為的影響機制研究[D].華中科技大學,2011.

[ 10 ] 張繼勛,賀超,韓冬梅.社會責任負面信息披露形式、解釋語言積極性與投資者投資判斷——一項實驗證據[J].南開管理評論,2016,19(6):133-140.

[ 11 ] 俞鴻琳.股票價格能否影響公司投資水平[J].經濟科學,2011,(4):88-98.

[ 12 ] Stein J C.Takeover threats and managerial myopia[J].Journal of Political Economy,1988,96(1):61-80.

[ 13 ] Baker M,Stein J C,Wurgler J. When does the market matter? Stock prices and the investment of equity-dependent firms[J].The Quarterly Journal of Economics,2003,118(3):969-1005.

[ 14 ] Hall B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[ 15 ] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究, 2013 ,(1): 4-16.

[ 16 ] 徐欣,唐清泉.R&D 活動、創新專利對企業價值的影響——來自中國上市公司的研究[J].研究與發展管理, 2010,22(4):20-29.

[ 17 ] 伊志宏,李穎,江軒宇.女性分析師關注與股價同步性[J].金融研究,2015,(11):175-189.

[ 18 ] 姜付秀,石貝貝,馬云飆.信息發布者的財務經歷與企業融資約束[J].經濟研究,2016,(06):83-97.

[ 19 ] Xiao G.Legal shareholder protection and corporate R&D investment[J].Journal of Corporate Finance,2013,(23):240-266.

[ 20 ] 王彥超.融資約束、現金持有與過度投資[J].金融研究,2009,(7):121-133.

[ 21 ] Aghion P,Van Reenen J,Zingales L.Innovation and institutional ownership[J].The American Economic Review,2013,103(1):277-304.

[ 22 ] Yu F F.Analyst coverage and earnings management[J].Journal of financial economics,2008,88(2):245-271.

[ 23 ] 許年行,江軒宇,伊志宏, 等.分析師利益沖突、樂觀偏差與股價崩盤風險[J].經濟研究,2012,(7):127-140.

[ 24 ] Huyghebaert N,Xu W.Bias in the post-IPO earnings forecasts of affiliated analysts:Evidence from a Chinese natural experiment[J].Journal of Accounting and Economics,2016,61(2-3):486-505.

【基金項目】? ?天津市哲學社會科學規劃項目“分析師跟蹤對企業研發投資影響研究”(項目編號:TJGL18-040)。

1本文指供職于券商等信息提供方,向廣大市場參與者提供研究報告的賣方分析師,以下簡稱分析師。

2依據融資約束FCF指標的設定,FCF為分組標準,而非數值,故沒有描述性統計結果。

③SA指數為正,與姜付秀(2016)一致,數值越小,表示企業受到的融資約束程度越嚴重。