新形勢下我國醫療保障體系發展路徑探索*

2020-07-02 07:56:22王淑玲

中國藥業 2020年12期

關鍵詞:體系

吳 錦,劉 梁,石 萍,王淑玲△

(1. 浙江醫藥高等專科學校,浙江 寧波 315000; 2. 沈陽藥科大學,遼寧 沈陽 110016)

2017年10月18 日,習近平總書記在中國共產黨第十九次全國代表大會上提出“完善統一的城鄉居民基本醫療保險制度”的要求,為我國醫療保障體系的發展開拓了新的路徑。為人民提供完備的健康保障體系,既是各國政府的重要職責,也是維護社會穩定和有序健康發展的前提。實現全民醫保是我國醫療保障制度的終極目標。自1998年城鎮職工基本醫保制度建立以來,我國的醫保改革已歷經20 余載,截至2019年末,我國基本醫療保險參保人數已有135436 萬人,醫保覆蓋范圍穩定在95%以上,取得了舉世矚目的進展,然而也存在籌資渠道窄、報銷比例低、醫保基金套取現象等問題[1]。面對我國醫保體系發展進展與阻力并存、成績與遺憾同在的現狀[2],在此旨在探索我國醫保深入推進過程中的多種發展路徑。

1 我國醫療保障體系現狀

1.1 基本框架

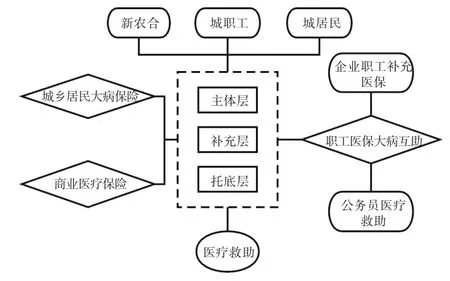

2016年,國務院發布《關于整合城鄉居民基本醫療保險的意見》,正式建立統一的城鄉居民基本醫療保險制度,標志著我國基本醫療保險制度取得了重要進展。我國的醫療保障體系自1949年起步,歷經70 多年的發展變化,目前已形成以基本醫療保險為主體、多種形式的醫療保險為補充、社會醫療救助為托底的多層次醫療保障體系,其基本框架[3]見圖1。2020年2月25日,中共中央、國務院印發《關于深化醫療保障制度改革的意見》,指出到2030年全面建成以基本醫療保險為主體,醫療救助為托底,補充醫療保險、商業健康保險、慈善捐贈、醫療互助共同發展的醫療保障制度體系。

圖1 我國醫療保障體系框架

1.2 基本醫療保險發展現狀

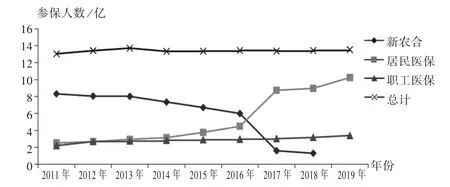

1.2.1 參保覆蓋率超95%,參保人數逐年遞增

我國基本醫療保險總參保人數平穩遞增,但增幅較小,到2019年基本實現了全民覆蓋。城鎮居民醫療保險和職工醫療保險參保人數在2011年至2019年呈逐年遞增趨勢,其中由于2016年各省開始合并新農合和城鎮居民醫療保險,居民醫療保險參保人數在2017年顯著增加,新農合參保人數則明顯減少。詳見圖2(數據來源于醫療保障事業發展統計快報)。

圖2 2011年至2019年我國醫療保險參保人數變化趨勢

1.2.2 衛生費用投入不斷擴大,醫療保障力度逐漸加大

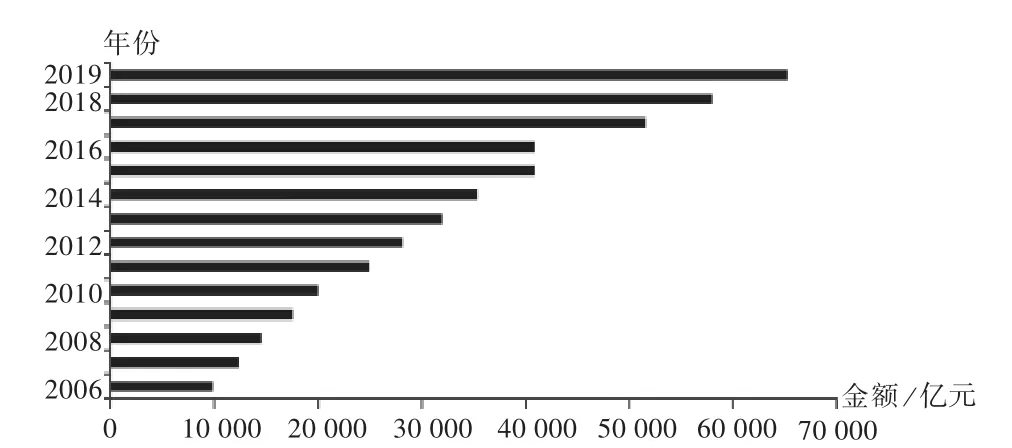

全國衛生總費用從2006年的9843.34 億元逐年遞增至2019年的65195.9 億元,增速較明顯,詳見圖3(數據來源于《中國統計年鑒》)。2019年,我國衛生健康事業發展統計公報顯示,當年全國衛生總費用包括政府衛生、社會衛生、個人衛生3個部分,分別支出17428.5 億元、29278.0 億元和18489.5 億元;人均衛生總費用4656.7 元,衛生總費用占國內生產總值(GDP)的百分比為6.6%。可見,我國醫療保障力度不斷在加大。

圖3 2006年至2019年全國衛生總費用變化趨勢

1.2.3 全國衛生總費用與醫保基金相關性分析

將2009年至2019年的醫保基金收入與衛生總費用數據進行Pearson 相關性分析,結果的Sig 值小于0.001,Pearson 相關系數為0.985,說明兩者呈顯著正相關。表明我國醫療衛生投入在不斷提高,醫療保障力度也在不斷加大。

1.3 商業醫療保險發展現狀

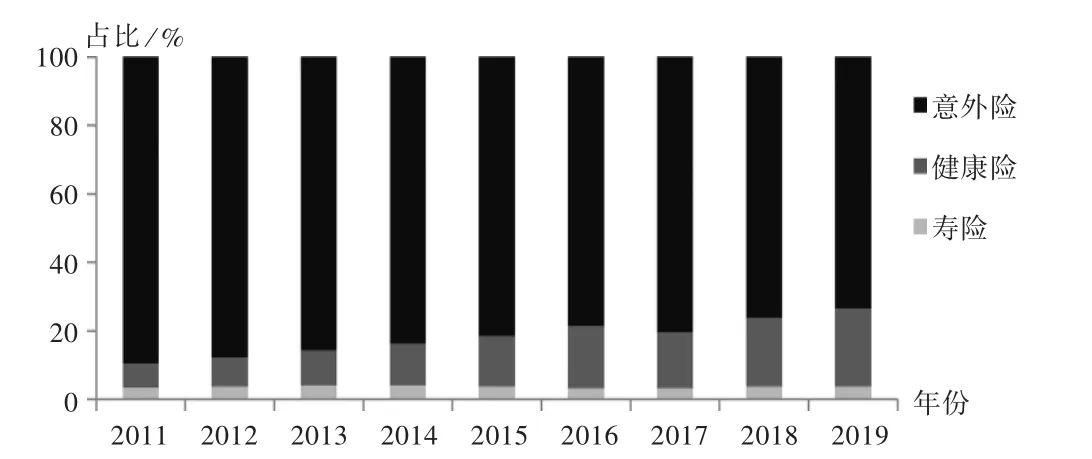

我國的商業健康保險是從20 世紀80年代開始由一些商業保險公司推出,逐漸出現在人們的視野中,其產品的種類和功能也在不斷變化[4]。1998年,國務院發布的《建立城鎮職工基本醫療保險制度決定》明確表示,可以引入商業保險支付醫療費用中超出最高支付限額的部分。2004年,我國商業健康保險開始實現專業化經營。近些年,國內商業保險發展迅速,就商業醫療保險的健康險部分而言,2019年,人身保險市場共實現原保險保費收入30995 億元,其中,壽險保費收入22754 億元,同比增長9.8% ;健康險保費收入7066 億元,同比增長29.7%;人身意外傷害險保費收入1175 億元,同比增長9.3%;壽險、健康險、意外險占人身險保費收入的比例分別為73.4%,22.8%,3.8%。公眾正逐漸選擇以商業保險的健康險業務作為醫療保險的補充,詳見圖4(數據來源于銀保監會《保險統計數據報告》)。

圖4 2011年至2019年人身險原保費收入結構

2 存在的問題及其原因分析

2.1 基本醫療保險基金收支情況不理想,醫療保險支付方式仍不完善

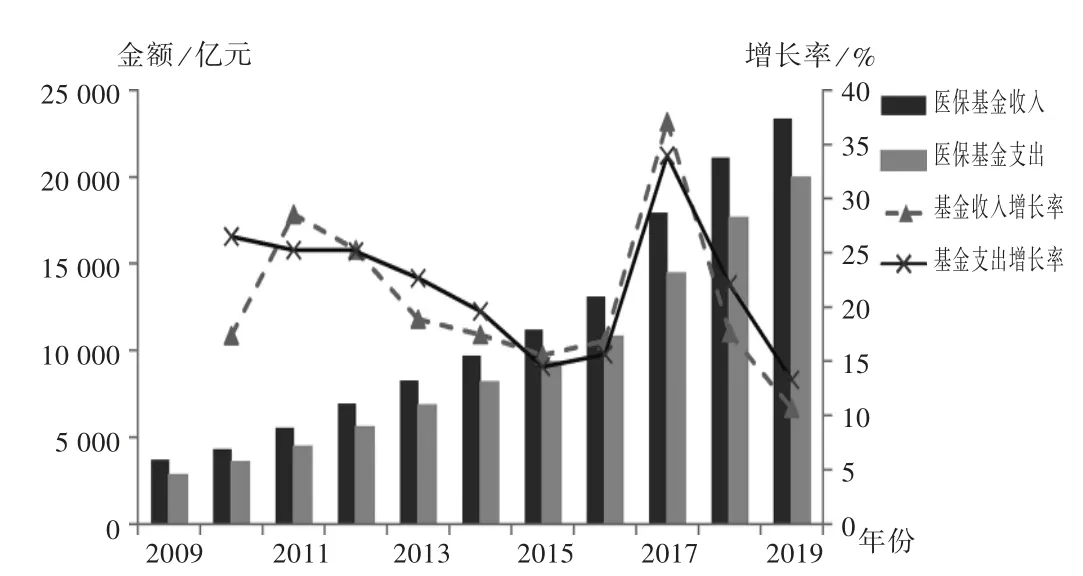

我國醫保基金收支情況見圖5(數據來源于銀保監會《保險統計數據報告》)。2005年至2011年醫保參保人數不斷增加、人均籌資水平不斷提升、基本醫療保險基金收入迅速增長,復合增長率達31.3%。但2011年至2015年,由于醫保人群覆蓋程度已較高,參保人數增速放緩及人口老齡化等因素造成的醫保籌資空間縮減,依靠籌資標準提升單因素拉動的醫保基金擴容速度放緩,同期醫保基金收入復合增速僅17.5%,遠低于2005年至2011年的31.3%。根據全國醫療保障快報,2017年我國城鄉居民醫保基金收入17931.3 億元,支 出14421.8 億元,累計結余19385.6 億元;2018年收入21384.4 億元,支出17823.0 億元,累 計結 余23440.0 億元;2019年收入23334.9 億元,支出19945.7 億元,累計結余26912.1 億元。表明我國醫療保險基金結余增長緩慢,存在赤字危險。

圖5 2009年至2019年我國基本醫療保險基金收支情況

我國現行醫療保障體系已基本實現全民參保,醫療保障制度仍在進一步完善,保障水平也在不斷提升,基本醫療保險在滿足人們的醫療保障需求、促進經濟發展等方面發揮著越來越重要的作用。然而,我國廣泛實行的醫保支付方式是在醫療服務行為產生后按項目和服務對實際的醫療費用進行補償的后付費制,難以控制醫療費用上漲的狀況。在這種方式下,醫療機構占據絕對的主導地位,而醫保機構一直是被動的支付方,醫療機構可以選擇提供醫療服務的方式,這種強勢地位加大了對醫保的消耗,也凸顯了醫保支付方式改革的重要性。

2.2 醫保報銷水平無法滿足健康需求

我國基本醫療保險制度以醫療保險統籌基金報銷為主,而重、特大疾病等門診醫療費用統籌報銷受地區經濟影響較大,全國存在不均衡性。且我國基本醫療保險制度存在廣覆蓋、低保障的特點[5]。一直以來,參保覆蓋率的提升是我國醫保改革發展的核心,讓大部分人擁有一定形式的醫療保障是首要目的。然而在醫保報銷深度上還有待提高,從保障上看,醫保報銷設有起付線和封頂線,起付線以下及封頂線以上的醫療費用由個人承擔。起付線以上封頂線以下的醫療費用,個人需根據使用藥品及醫療材料情況按規定比例承擔部分醫療費用[6]。我國的醫保報銷金額公式如下。

患者支出的總醫療費用需扣除起付線和自付部分費用,剩余部分才能按一定比例報銷。以北京市為例,其城鄉居民基本醫療保險報銷待遇水平見表1(數據來源于北京市醫保局)。值得注意的是,依據北京市醫保局最新政策,自2020年1月起門診封頂線已由原來的3000元調整為4000 元,住院封頂線從原來的20 萬元調整為25 萬元。

在這種報銷水平下,小病小災普通人尚可承受,而面對大病重癥,不僅中斷了收入,還面臨著大額的醫療費用支出,這無法滿足人們日益增長的健康需求。

2.3 醫保基金監管機構和監管制度有待完善

我國基本醫療保障體系監管面太廣,難以實現基金全面監控。自2012年國家人力資源和社會保障部、財政部、衛生部聯合發布《關于開展基本醫療保險付費總額控制的意見》起,國家便將目光向基金監管部分聚焦,隨后通過建立醫療保險費用監控預警和數據分析平臺,在全國所有統籌地區普遍開展智能監控工作,以實施基金監管等策略,至今還伴隨著以按病種付費為主的多元復合式醫保支付方式來實現基金的監管控制。

表1 北京市城鄉居民基本醫療保險報銷待遇

自2015年國家加大“放管服”改革力度后,國家定點醫療機構數量快速增加,醫保待遇持續提高,刷卡便利性不斷提升。在便民惠民的同時也帶來一些問題,如醫療機構供給過度飽和,嚴重超出參保人總體醫療需求,引起行業內惡性競爭,醫保監管壓力明顯增大。同時,基本醫療保險在面對虛假醫療和騙保行為,以及經辦業務過程中因人力不足導致的錯賠、多賠等問題時,手段較單一,控費效果不明顯。異地就醫管理也是基本醫療保險面臨的難題,參保人一旦在外出勞務、旅游期間發生就醫行為,對參保地的管理方而言,異地就醫的管理就變得難以執行,對參保人的身份、就醫行為、醫療機構、醫療行為都無法有效管理。

目前,只有上海、天津、寧夏等少數省、市、自治區設立了醫保(社保)監督檢查機構,制訂了監督檢查行政規章,配備了一定數量的監督檢查人員[7]。絕大多數地區,要么缺乏監管機構,要么缺乏足夠的監督檢查人員,要么缺乏可依據的行政規章,難以實現有效的醫保基金監管。2018年,國家醫療保障局發布《關于開展打擊欺詐騙取醫療保障基金專項行動的通知》,主要檢查對象包括定點醫療機構、定點零售藥店和參保人員。經過幾個月的嚴查,全國查處違法違規定點醫藥機構6.6 萬家,參保個人2.4 萬人。可見,我國的醫保基金監管仍存在較大問題。

3 我國醫療保障體系發展路徑思考

3.1 改革醫保支付方式,有效控制醫療費用

要抑制高額的醫療費用,需從改革醫保支付方式入手。《國務院辦公廳關于印發深化醫藥衛生體制改革2016年重點工作任務通知》提出,要系統推進按病種、人頭等多種付費方式相結合的復合支付方式改革,開始了醫保在支付方式上改革的探索。政府部門應設立統一的付費標準,建立醫療服務分類識別體系,按疾病病種、人頭、診斷程序、臨床癥狀等因素對患者進行分類,并按不同類別設定統一的收費標準,最大限度地調節醫院和醫保之間的地位平衡,控制醫療費用過度使用[8]。

3.2 推動商業保險發展,實現全民醫保目標

隨著社會醫療保障體系改革進程的不斷推進,醫保體系報銷、支出、保障力度與人們日漸增長的生活水平的矛盾越發擴大。縱觀國際的發達經濟體,大多數已實現了醫保全覆蓋,即基本醫療保障范圍涉及每個國民。值得注意的是,醫療保障體系越是成熟的國家,其“基本醫療保障靠政府,高級醫療保障靠市場”的意識越明確[9]。換個角度來講,當一個經濟體的基本醫療保障惠及范圍極大時,就需要市場引導的商業保險作為補充保險,以滿足不同個體對保險的需求,達到最高的惠民度。此外,商業保險也是基本醫療保險全覆蓋的基石。我國正處于醫保改革期,這說明當下的醫療保險體系存在一定問題,引進商業保險,通過市場之手調節當前基本醫療保險基金短缺、成本費用過高的矛盾,充分探索新形勢下以商業保險轉型發展為主的醫療保障體系改革這一醫保體系發展新思路[10]。

3.3 加強醫保監管體系建設,努力提高監管能力

在監管方面,各級醫保監管部門要做好長遠規劃,介入醫療方案和診療全過程,統一服務標準,理順管理業務流程,建立醫療機構評審機制和審核巡查制度,加大對社會保險法等相關的法律和政策文件的宣傳力度,并強化對欺詐騙取醫保基金違法犯罪行為的處罰力度,充分發揮風險控制作用。醫保機構實行監管和經辦相分離,建立健全由政府牽頭,醫保經辦機構、公安、檢察、法院等多部門聯動的監管體系,并督促商業保險公司加強基礎建設,提升服務和管控能力,鼓勵發展自愿性的商業醫療保險[11]。建立人才專業化、管理垂直化、手段智能化的稽核監管隊伍,定期進行稽核隊伍專業培訓,確保稽核人員掌握信息化、智能化的稽核監管手段。醫療機構應與商業保險公司緊密合作,加強醫療服務提供與保險資金補償的有機結合,吸收商業保險公司參與醫保方案的制訂,以共同為客戶提供優質、高效服務的協同合作關系替代二者角力以追求各自利益最大化的競爭關系。同時,醫療機構與商業保險公司應共同抵制過度醫療、虛假醫療等行為,以使醫療保險提供方與服務方風險共擔、利益共享,參保人員與醫療服務提供者和諧相處。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:22

杭州(2020年23期)2021-01-11 00:54:42

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

中國衛生(2015年12期)2015-11-10 05:13:40

現代企業(2015年1期)2015-02-28 18:43:18

汽車零部件(2014年5期)2014-11-11 12:24:28

新高考·高一物理(2014年1期)2014-09-18 01:26:07

浙江人大(2014年1期)2014-03-20 16:19:53

終身教育研究(2012年4期)2012-03-25 10:41:11