2020 年出臺的企業所得稅政策解讀(之一,截至2020 年5 月15 日)

2020-07-01 07:20:58王軍

交通財會 2020年6期

王 軍

(中國財政科學研究院,北京 100142)

一、重點保障物資生產企業一次性稅前扣除政策

(一)基本政策規定

1.《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020 年第8 號,以下簡稱8 號公告)

第一條規定:對疫情防控重點保障物資生產企業為擴大產能新購置的相關設備,允許一次性計入當期成本費用在企業所得稅稅前扣除。

第二條第三款規定:疫情防控重點保障物資生產企業名單,由省級及以上發展改革部門、工業和信息化部門確定。

第四條規定:疫情防控重點保障物資的具體范圍,由國家發展改革委、工業和信息化部確定。

第六條規定:本公告自2020 年1 月1日起實施,截止日期視疫情情況另行公告。

2.《國家稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(2020 年第4 號)

第九條規定:疫情防控重點保障物資生產企業按照8 號公告第一條規定,適用一次性企業所得稅稅前扣除政策的,在優惠政策管理等方面參照《國家稅務總局關于設備器具扣除有關企業所得稅政策執行問題的公告》(2018 年第46 號)的規定執行。企業在納稅申報時將相關情況填入企業所得稅納稅申報表“固定資產一次性扣除”行次。

(二)政策解讀

1.關于一次性扣除。根據《財政部 稅務總局關于設備、器具扣除有關企業所得稅政策的通知》(財稅〔2018〕54 號)規定,單位價值在500 萬元以下的設備、器具可以適用一次性稅前扣除政策,而超過500 萬元的設備、器具需要按年計提折舊,不允許采取一次性扣除的方式在稅前扣除。疫情發生后,重點保障物資生產企業為擴大產能新購進的設備單位價值有可能超過500 萬元,因而無法適用現行一次性稅前扣除政策。為切實調動企業擴大產能、支持疫情防控的積極性,根據國務院常務會議決定,財稅部門出臺了重點保障物資生產企業一次性扣除政策。重點保障物資生產企業為擴大產能而新購置的相關設備,無論單位價值是在500 萬元以下,還是超過了500 萬元,均能在稅前一次性扣除。該項政策的出臺,有效發揮了一次性稅前扣除政策的積極引導作用,有利于增加企業現金流,鼓勵企業進一步擴大產能,加快疫情防控重點保障物資的生產及供應。

2.重點保障物資生產企業的界定。享受該項政策的主體是重點保障物資生產企業。納稅人如何判別自己是否屬于重點保障物資生產企業呢?8 號公告第二條第三款規定重點保障物資生產企業名單,由省級及以上發展改革部門、工業和信息化部門確定。

另外,此項政策是一項針對疫情的臨時性政策,按照8 號公告第六條的規定,此項政策從2020 年1 月1 日起實施,具體截止時間需要根據疫情防控具體情況另行規定,屆時再以適當形式進行通知。

3.管理上的相關要求。享受政策的納稅人在享受稅收優惠時無需提交材料,按照《國家稅務總局關于發布修訂后的〈企業所得稅優惠政策事項辦理辦法〉的公告》(2018 年第23 號)的規定,采取“自行判別、申報享受、相關資料留存備查”的方式辦理即可;留存備查資料主要包括有關固定資產購進時點的資料、固定資產記賬憑證、核算有關資產稅務處理與會計處理差異的臺賬三類資料。

考慮到此次出臺的政策可能為一項短期的、暫時性的政策,涉及的納稅人數量相對較少且實行清單管理方式,為了不增加納稅人負擔,在納稅申報表中不再為該項政策設置專門填報行次。重點保障物資生產企業在納稅申報時,將相關情況填入企業所得稅納稅申報表“固定資產一次性扣除”行次即可。

二、困難行業企業所得稅支持政策

(一)基本政策規定

1.《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020 年第8 號,以下簡稱8 號公告)

第四條規定: 受疫情影響較大的困難行業企業2020 年度發生的虧損,最長結轉年限由5 年延長至8 年。

困難行業企業,包括交通運輸、餐飲、住宿、旅游(指旅行社及相關服務、游覽景區管理兩類)四大類,具體判斷標準按照現行《國民經濟行業分類》執行。困難行業企業2020 年度主營業務收入須占收入總額(剔除不征稅收入和投資收益)的50%以上。

2.《國家稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(2020 年第4 號)

第十條規定:受疫情影響較大的困難行業企業按照8 號公告第四條規定,適用延長虧損結轉年限政策的,應當在2020 年度企業所得稅匯算清繳時,通過電子稅務局提交《適用延長虧損結轉年限政策聲明》。

(二)政策解讀

1.困難行業企業的界定。財稅8 號公告第四條第一款規定,受疫情影響較大的困難行業企業2020 年度發生的虧損,最長結轉年限由5 年延長至8 年。困難行業企業,包括交通運輸、餐飲、住宿、旅游四大類,其中,旅游指旅行社及相關服務、游覽景區管理兩類。具體怎么判別?可以按照現行2017 版的《國民經濟行業分類(GB/T4754-2017)》判定。

2.虧損結轉年限延長。按照企業所得稅法的規定,企業納稅年度發生的虧損,準予向以后年度結轉,用以后年度的所得彌補,但結轉年限最長不得超過五年。那么新出臺的這個政策規定,困難行業企業2020 年度發生的虧損,最長結轉年限由5年延長至8年。

3.主營業務收入占比。主營業務收入占收入總額扣除不征稅收入和投資收益后余額的比例,應在50%(不含)以上。這里的收入總額和不征稅收入根據企業所得稅法第六條、第七條準確核算。

4.有關申報規定。稅務總局4 號公告明確,受疫情影響較大的困難行業企業適用延長虧損結轉年限政策的,應當在2020 年度企業所得稅匯算清繳時,通過電子稅務局提交《適用延長虧損結轉年限政策聲明》。納稅人填寫《聲明》時,應填入納稅人名稱、納稅人識別號(統一社會信用代碼)、所屬的具體行業三項信息,并對其符合政策規定、主營業務收入占比符合要求、勾選的所屬困難行業等信息的真實性、準確性、完整性負責。

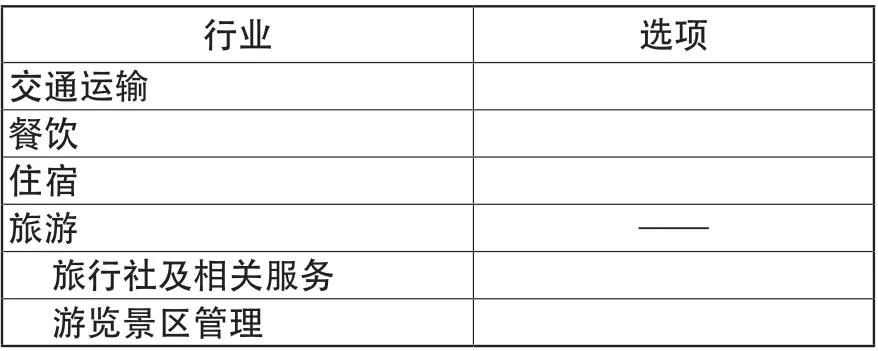

5. 適用延長虧損結轉年限政策聲明樣式。

納稅人名稱:

納稅人識別號(統一社會信用代碼):

本納稅人符合《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020 年第8 號)規定,且主營業務收入占比符合要求,確定適用延長虧損結轉年限政策。行業屬于(請從下表勾選,只能選擇其一):

行業 選項交通運輸餐飲住宿旅游 —— 旅行社及相關服務 游覽景區管理

以上聲明根據實際經營情況作出,我確定它是真實的、準確的、完整的。

年 月 日

(納稅人簽章)

6.關于政策適用起止時間。僅適用于2020 年度發生的虧損,其最長結轉時限由5年延長至8 年。

三、疫情捐贈企業所得稅支持政策

此項政策對企業、個人發生符合條件的公益性捐贈支出允許在稅前全額扣除,既包括企業所得稅的內容,也包括個人所得稅的內容。本文就企業所得稅有關內容進行解讀。

(一)基本政策規定

1.《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(2020年第9號,以下簡稱9號公告)

第一條規定:企業和個人通過公益性社會組織或者縣級以上人民政府及其部門等國家機關,捐贈用于應對新型冠狀病毒感染的肺炎疫情的現金和物品,允許在計算應納稅所得額時全額扣除。

第二條規定:企業和個人直接向承擔疫情防治任務的醫院捐贈用于應對新型冠狀病毒感染的肺炎疫情的物品,允許在計算應納稅所得額時全額扣除。捐贈人憑承擔疫情防治任務的醫院開具的捐贈接收函辦理稅前扣除事宜。

第四條規定:國家機關、公益性社會組織和承擔疫情防治任務的醫院接受的捐贈,應專項用于應對新型冠狀病毒感染的肺炎疫情工作,不得挪作他用。

第五條規定:本公告自2020 年1 月1日起施行,截止日期視疫情情況另行公告。

2. 《國家稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(2020 年第4 號)

第十二條規定: 9 號公告第一條所稱“公益性社會組織”,是指依法取得公益性捐贈稅前扣除資格的社會組織。

企業享受9 號公告規定的全額稅前扣除政策的,采取“自行判別、申報享受、相關資料留存備查”的方式,并將捐贈全額扣除情況填入企業所得稅納稅申報表相應行次。個人享受9 號公告規定的全額稅前扣除政策的,按照《財政部 稅務總局關于公益慈善事業捐贈個人所得稅政策的公告》(2019 年第99 號)有關規定執行;其中,適用9 號公告第二條規定的,在辦理個人所得稅稅前扣除、填寫《個人所得稅公益慈善事業捐贈扣除明細表》時,應當在備注欄注明“直接捐贈”。

企業和個人取得承擔疫情防治任務的醫院開具的捐贈接收函,作為稅前扣除依據自行留存備查。

(二)政策解讀

1.關于9 號公告第一條的理解。第一條屬于間接捐贈(即通過公益性社會組織進行)。

與現行政策相比,9 號公告在比例上有所放寬。現行規定是:現行的企業所得稅法和個人所得稅法對納稅人發生的公益慈善捐贈支出可以按照規定在所得稅前扣除。其中,企業通過縣級以上人民政府及其部門和公益性社會組織向公益慈善事業的捐贈,在年度利潤總額12%以內的部分準予在稅前扣除,超過12%的部分準予結轉以后三年扣除。個人通過縣級以上人民政府及其部門和公益性社會組織向公益慈善事業的捐贈,在納稅人申報的應納稅所得額30%以內的部分,允許在個人所得稅前扣除。其中,國務院規定可以全額扣除的,從其規定。9 號公告第一條放寬了上述比例限制,體現了對新冠肺炎疫情防控的支持。

2.關于9 號公告第二條的理解。第二條屬于直接捐贈(直接向承擔疫情防治任務的醫院進行捐贈)。

這條規定,在所得稅捐贈程序上有所照顧。主要考慮到疫情情況緊急,有些企業和個人將物資直接捐贈給了承擔疫情防控任務的醫院,特殊時期稅收政策應予支持。在理解本條時,需要掌握兩點,一是接受捐贈的對象,只能是承擔疫情防控任務的醫院,不包括研究機構和其他單位等。二是捐贈品只能是物品,不包括現金;物品本身不限制具體種類和范圍,只強調用途是用于應對疫情防控。

第一條和第二條的比較如下表所示。

項目 第一條(間接捐贈)第二條(直接捐贈)捐贈途徑是指通過公益性社會組織或者縣級以上人民政府及其部門等國家機關進行的捐贈,所說的公益性社會組織是指依法取得公益性捐贈稅前扣除資格的社會組織。捐贈途徑是指直接向承擔疫情防治任務的醫院捐贈。捐贈的用途僅限于用于應對新冠肺炎疫情。捐贈物捐贈用途捐贈的用途僅限于用于應對新冠肺炎疫情。的形態 既包括物品也包括現金。 直接向醫院的捐贈只能是物品,不包括現金。

3.關于申報享受問題。企業享受9 號公告規定的全額稅前扣除政策的,采取“自行判別、申報享受、相關資料留存備查”的方式,并將捐贈全額扣除情況填入企業所得稅納稅申報表相應行次。

企業憑取得承擔疫情防治任務的醫院開具的捐贈接收函,作為稅前扣除依據自行留存備查。

四、電影行業企業所得稅支持政策

(一)基本政策規定

《財政部 稅務總局關于電影等行業稅費支持政策的公告》(2020 年第25 號)

第二條規定:對電影行業企業2020 年度發生的虧損,最長結轉年限由5 年延長至8 年。

電影行業企業限于電影制作、發行和放映等企業,不包括通過互聯網、電信網、廣播電視網等信息網絡傳播電影的企業。

(二)政策解讀

此項政策對電影行業企業的企業所得稅支持方式與前文所述對困難行業企業的支持政策相同,即延長其2020 年度發生虧損的最長結轉年限。

五、西部大開發企業所得稅支持政策

(一)基本政策規定

《財政部 稅務總局 國家發展改革委關于延續西部大開發企業所得稅政策的公告》(財政部公告2020 年第23 號)

第一條規定:自2021 年1 月1 日至2030 年12 月31 日,對設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅。本條所稱鼓勵類產業企業是指以《西部地區鼓勵類產業目錄》中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。

第二條規定:《西部地區鼓勵類產業目錄》由發展改革委牽頭制定。該目錄在本公告執行期限內修訂的,自修訂版實施之日起按新版本執行。

第三條規定:稅務機關在后續管理中,不能準確判定企業主營業務是否屬于國家鼓勵類產業項目時,可提請發展改革等相關部門出具意見。對不符合稅收優惠政策規定條件的,由稅務機關按稅收征收管理法及有關規定進行相應處理。具體辦法由省級發展改革、稅務部門另行制定。

第四條規定:本公告所稱西部地區包括內蒙古自治區、廣西壯族自治區、重慶市、四川省、貴州省、云南省、西藏自治區、陜西省、甘肅省、青海省、寧夏回族自治區、新疆維吾爾自治區和新疆生產建設兵團。湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延邊朝鮮族自治州和江西省贛州市,可以比照西部地區的企業所得稅政策執行。

第五條規定:本公告自2021 年1 月1日起執行。《財政部 海關總署 國家稅務總局關于深入實施西部大開發戰略有關稅收政策問題的通知》(財稅〔2011〕58 號)、《財政部 海關總署 國家稅務總局關于贛州市執行西部大開發稅收政策問題的通知》(財稅〔2013〕4 號)中的企業所得稅政策規定自2021 年1 月1 日起停止執行。

(二)政策解讀

1.此項政策為一項延續政策,在上一輪優惠政策基礎上延續十年。為貫徹落實黨中央、國務院關于新時代推進西部大開發形成新格局有關精神,西部大開發企業所得稅優惠政策起始于2001 年,在第二個十年的優惠期將于今年結束的背景下,今年再次推出第三個十年的優惠政策。因此,執行時間為2021 年1 月1 日至2030 年12 月31 日。

2.為了讓更多的企業享受到稅收優惠政策,更好地支持西部地區發展。延續政策對企業主營收入占比的要求從70%下降為60%。

3.享受優惠的地區為“12+4”,與上一輪優惠政策保持一致,即西部十二省(區、市):川、渝、滇、黔、桂、陜、甘、青、寧、新(含兵團)、蒙、藏,以及四市州:湖南湘西州、湖北恩施州、吉林延邊州、江西贛州市。

4. 此次延續政策明確了是否屬于鼓勵類產業判定的提請機制。政策規定:稅務機關在后續管理中,不能準確判定企業主營業務是否屬于國家鼓勵類產業項目時,可提請發展改革等相關部門出具意見。同時明確:具體辦法由省級發展改革、稅務部門另行制定。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

人大建設(2020年3期)2020-07-27 02:48:40