人民幣市場基準利率發展回顧

2020-06-15 06:28:08百旺山

證券市場周刊 2020年20期

百旺山

自上世紀90年代中期人民幣利率市場化進程啟動以來,人民幣一直是“市場利率”和“管制利率”并存。利率市場化過程就是一個以市場利率定價的金融產品越來越多、以管制利率定價的金融產品越來越少的過程。

在人民幣利率市場化的過程中,市場自發、或者人民銀行主導培育貨幣市場基準利率,有的努力成功了,有的努力沒有修成正果。本文試圖回顧總結貨幣市場基準利率發展過程,探討決定市場基準利率成敗的因素,以及成功市場基準利率必須具備的條件。

Chibor

Chibor,即中國銀行間同業拆借利率。

1996年5月,人民銀行發布《關于取消同業拆借利率上限管理的通知》,明確銀行間同業拆借市場利率由拆借雙方根據市場資金供求自主確定,銀行間同業拆借利率正式放開。自此,全國銀行間同業拆借中心(下稱交易中心)每天以實際成交額為加權系數計算并發布1天至1年共11個期限的平均加權利率,即全國銀行間同業拆借利率Chibor。

自Chibor利率形成以來,從來沒有被作為市場基準利率來使用,沒有金融工具的利率直接與之掛鉤。目前雖然交易中心每天發布同業拆借加權平均利率,但是已經不再使用Chibor的稱謂。無論是在市場上,還是在央行和中國貨幣網的網站上,已尋覓不到Chibor的蹤影。

Chibor未能成為市場基準利率,主要是由于拆借市場的結構問題。

早期同業拆借市場的參與者局限于少數幾家大行,同業拆借利率的代表性不強、可交易性不高。現在雖然一些中小金融機構也參與拆借交易,但是僅限于隔夜和7天期拆借,再長期限的交易很少有真實成交。以2020年5月22日交易中心披露的同業拆借市場交易情況為例,當日拆借成交9570.19億元,隔夜和7天期分別成交9146.38億元和381.9億元,占比分別為95.57%和3.99%,7天期以上的交易額僅有41.91億元,占比只有0.44%(見表)。

表:2020年5月22日同業拆借日報

資料來源:中國貨幣網

在銀行間市場推出債券回購交易后,由于回購市場參與機構廣泛,市場代表性和可交易性強,貨幣市場資金多在回購市場融通,進一步消弱了拆借市場的影響,隔夜和7天期同業拆借利率向回購利率看齊。7天期以上的同業拆借,由于成交稀少,Chibor利率代表性不強、對金融機構來說缺乏可交易性,長期處于有價無市的狀態。因此,Chibor未能成為市場基準利率。

回購定盤利率

2005年,市場機構出于開展利率互換的需要,提出了對回購定盤利率的需求。2006年2月,經人民銀行批準,交易中心正式開始對外發布隔夜和7天回購定盤利率。很快,銀行間市場推出了7天回購定盤利率IRS。2020年4月,IRS市場成交名義本金21650億元,其中以回購定盤利率FR007為參考利率的名義本金16706億元,占比高達77.2%,是IRS市場交易最活躍的品種。7天期回購定盤利率無疑是迄今市場認可度最高的貨幣市場基準利率。

回購定盤利率的成功,主要有幾個因素。一是7天期回購市場參與者廣泛,市場基礎好。銀行間市場的所有機構,從大型銀行到非銀機構和廣義基金產品,都深度參與其中;二是定盤利率設計是基于真實的回購交易,而不是銀行報價,定盤利率生成機制可靠,難以被操縱;三是采用實際交易利率的中位數,而不是成交利率按成交額加權的平均值做為定盤利率,相當于給了中小金融機構在定盤利率中更大的權重,較好地反映了中小機構真實的融資成本。

但是,回購定盤利率在浮動利率債券上應用很少,在銀行浮動利率貸款上則完全沒有得到應用。利率重置頻率過高、客戶使用不便,是回購定盤利率在債券和貸款產品上不被接受的主要原因。

Shibor

Shibor,即上海銀行間同業拆放利率。

2007年1月,人民銀行推出上海銀行間同業拆放利率(Shibor)。和回購定盤利率相比,Shibor可以說是“含著金湯匙出生”的。Shibor是由信用等級較高的18家商業銀行組成報價團自主報出的人民幣同業拆出利率計算確定的算術平均利率。交易中心在每個交易日根據各報價行的報價,剔除最高、最低各4家報價,對其余報價進行算術平均計算后,得出每一期限品種的Shibor,并于上午11:00對外發布。目前,對外公開發布的Shibor包括隔夜至1年共計8個期限品種。

由于人民銀行大力推廣Shibor,Shibor逐步在浮息債、短期融資券、同業存單、利率互換等貨幣市場產品定價中得到一定應用。前些年,人民銀行積極推動商業銀行將Shibor納入FTP,也取得了一定進展。根據工商銀行資產負債部李懿清在《中國貨幣市場》2017年第10期上發表的一篇文章介紹,工商銀行“建立了以Shibor為基準的市場化產品收益率曲線……,較早實現了資金項下、同業項下、票據項下的內部定價與Shibor掛鉤機制” ,“交易類債券、貴金屬業務等市場化產品的內部價格均也采用了Shibor這一定價基準”。

2013年同業存單推出后,在3個月至1年期限上,形成了流動性和深度遠高于同業拆借市場的同業存單市場。根據2013年 12月人民銀行頒布的《同業存單管理暫行辦法》,存單發行利率定價基準參照Shibor。理論上,同業存單發行利率與Shibor走勢應基本一致。但通過對比 3個月、1年期Shibor利率與同期限同業存單的市場利率,發現兩者的利差并不穩定。

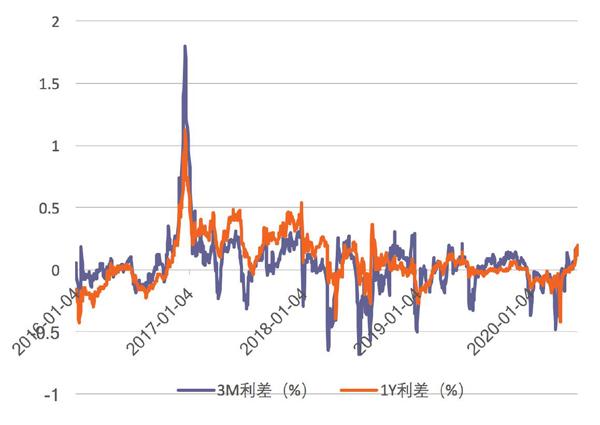

下圖所示為中債AAA-評級銀行同業存單利率與Shibor的利差(如圖)。由圖可見,在2016年下半年債券市場承壓期間, 3個月期和1年期同業存單與同期限Shibor的利差分別高達1.12%和1.8%。在此之后,經常出現同業存單利率大幅低于Shibor的情況。顯然,與由銀行報價生成的Shibor利率相比,基于真實成交的同業存單利率能更真實地反映銀行的邊際資金成本。

圖:中債AAA-銀行CD收益率與同期限Shibor的利差(CD-Shibor)

資料來源:Wind,中債金融估值中心,全國銀行間同業拆借中心

雖然人民銀行把Shibor作為市場基準利率大力推廣,但是銀行在存貸款業務上沒有接受以Shibor為參考利率。2020年以來,隨著人民銀行在貸款業務上推行使用LPR,放棄了在貸款業務上推行使用Shibor的努力,進一步限制了未來Shibor的應用空間。

回購定盤利率和Shibor分別在2016年和2017年推出,時間相差無幾。在推出后,前者靠市場自發的力量逐步成為重要的貨幣市場基準利率;而后者雖然人民銀行百般呵護,但市場接受程度有限。分析其中的主要原因,大體有二:一是同業拆借市場7天期以上品種的參與者限于少數幾家大行,Shibor市場參與者代表性不強、可交易性不高,而隔夜和7天期回購市場參與者廣泛、可交易性強;二是Shibor生不逢時,剛推出不久就爆發了全球金融危機,在金融危機中Shibor仿效的樣板Libor爆發操縱丑聞,使通過銀行報價形成市場基準利率的機制受到質疑,棄用Libor、轉向基于真實成交的貨幣市場基準利率成為全球基準利率改革的方向。而回購定盤利率的形成機制恰好符合國際基準利率改革的方向。

MLF利率

MLF利率并非由市場交易形成的利率,但有些人認為它反映了銀行的邊際資金成本,因此具有市場基準利率的作用。

從成熟市場經驗看,成功的市場基準利率都有一個共同的特點:它能代表銀行的邊際資金成本。比如,在美元市場,Libor代表了銀行貨幣市場融資的邊際資金成本;Libor利率互換曲線代表了銀行債務資本市場融資的邊際成本。

以銀行的邊際資金成本作為市場基準利率,最大優勢是以市場價格作為內部資金轉移定價的參考,同時也作為浮動利率資產和負債定價的參考,內外部使用同一個參考利率,資產與負債利率聯動,資產負債利率缺口小、風險透明、交易成本低。人類對降低交易成本的追求,永遠是市場發展的方向和動力。

或許正是由于成熟市場成功的市場基準利率都是銀行邊際資金成本,人民銀行也給1年期MLF利率貼了個“銀行邊際資金成本”的標簽。但是,MLF利率不是在公開、連續交易的市場上形成的市場利率,不可能代表銀行的邊際資金成本。近期,1年期MLF利率比同期限同業存單利率高出了100多基點,就是例證。此外,人民銀行每月進行一次1年期MLF操作,MLF利率無法及時反映最新的市場信息,就連續性這點,它也不具備作為市場基準利率的條件。

關于1年期MLF利率是否代表了銀行的邊際資金成本,最近有一些爭論。分析2006年以來上市銀行存款平均成本率數據,可以發現歷史上銀行存款平均成本率最高的年份是在2014年,達到了2.32%。2019年銀行存款平均成本率是2.05%。從2020年初到現在,銀行同業負債成本大幅下降,拉低了銀行的平均存款成本,因此,當前銀行存量存款的平均成本率應該在2.05%以下。考慮到在利率下行過程中,邊際資金成本比平均資金成本更低,當前銀行的邊際資金成本應當在2.05%以下,大體就是當前1年期同業存單的利率水平,比1年期MLF2.95%的利率水平低100基點左右。顯然,1年期MLF利率不能代表銀行的邊際資金成本。

由于商業銀行MLF負債規模遠遠低于其貸款規模,與其說是MLF利率決定了LPR,倒不如說是LPR決定了MLF利率更接近于實際情況。畢竟,商業銀行的貸款合同90%以上是與LPR掛鉤的,LPR才是決定銀行收益的關鍵變量。因此,用MLF利率作為銀行的邊際資金成本構建銀行的FTP,在邏輯上無法自洽,MLF利率不可能成為資金市場的基準利率。

貨幣市場基準利率的要件

總結過去25年間人民幣市場基準利率發展過程中的成敗得失,一個利率要成為市場基準利率,需要具備多方面的條件,其中有三個條件是必不可少的:

首先,市場機構廣泛參與交易。只有市場機構廣泛參與交易,市場利率才有代表性和可交易性,其利率才能代表市場主流機構的邊際資金成本,機構才可以將其做為其它金融產品定價的參考利率,發揮其基準利率的作用;

第二,基于市場真實交易,而不是銀行報價生成。這是基準利率具備抗操縱性的要求;

第三,便于終端用戶使用。貨幣市場基準利率必須要便于企業在浮動利率債券或浮動利率貸款中使用。隔夜或7天回購定盤利率雖好,但是讓企業發行的債券或貸款利率與之掛鉤,每天或每周重置利率,對大多數企業來說很難理解,更難接受。因此,貨幣市場基準利率的期限不能太短,至少要在3個月,即浮動利率債券或貸款至多每季度重置一次利率。

未來如何構建貨幣市場基準利率體系,還是一個需要探索的問題。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31