欠發達地區農村商業銀行信貸行為研究

——以阜陽市為例

2020-06-10 12:34:32李麗莉

黑河學院學報 2020年4期

李麗莉

(阜陽師范大學 商學院,安徽 阜陽 236000)

農村資金外流和信貸供給不足,是影響中國農村發展的主要障礙之一[1],引起國家高度重視。近些年,央行通過差別存款準備金率、定向降準、支農再貸款、中期借貸便利操作、抵押補充貸款等政策工具,加大對農村金融的支持力度。同時,推動支持農村信用社改制,截至2018年末,全國農商行已達到765家,進一步提高了其資本實力。但由于農村商業銀行仍實行信貸配給制度,其信貸行為趨向離農化和集中化,這些貨幣政策如何影響農村商業銀行信貸行為和信貸結構,哪些貨幣政策對農村商業銀行信貸行為影響較大,是社會各界和監管部門關注的熱點,也是提高貨幣政策效力和更好地引導農村商業信貸行為的需要。本文選取安徽省阜陽市8家農村商業銀行作為樣本,通過監管套利理論分析,進一步歸納影響農村商業銀行信貸行為的各種因素,并運用面板數據,建立固定效應實證模型,實證分析存款準備金率、貸款基準利率等貨幣政策工具對農村商業銀行信貸行為的影響,便于從監管部分角度充分利用好貨幣政策工具,切實引導農村商業銀行,進一步改進信貸行為,加大信貸支農力度。

一、影響農商行信貸行為的實證分析

1.研究方法

面板數據(Panel Data)既帶有時間序列的性質,又有橫截面的特點[2]。而面板數據模型是利用面板數據分析變量間相互關系,預測其變化趨勢的計量經濟模型。按照高鐵梅(2009)的觀點,一般情況下面板數據模型分為三類:無個體影響的不變系數模型、含有個體影響的變系數(variable coefficient)模型和變截距(variable intercept)模型。本文在單位檢驗基礎上,建立面板數據模型,同時根據似然比檢驗和Headsman檢驗,判斷是否存在固定效應或隨機效應,進一步提高面板數據模型的解釋力。

2.指標選取

根據賀向明、吳瑋、胡振飛等人對信貸行為影響因素的研究結果[3],本文選擇涉農貸款占比、前十大客戶貸款占比作為因變量(分別衡量貸款離農化、貸款集中行為),分別用sn、qs表示;選擇一年期貸款基準利率、存款準備金率、資本充足率、不良貸款率、貸款加權利率(各農村商業銀行的貸款加權利率)、涉農貸款財政補貼、稅收減免金額作為自變量,并對涉農貸款財政補貼、稅收減免金額指標數據進行對數化處理。同時,界首農商行、太和農商行、臨泉農商行、阜南農商行、潁上農商行、潁東農商行、潁泉農商行、潁淮農商行分別用js、th、lq、fn、ys、yd、yq、yh表示。

3.建立模型

考慮到樣本間的個體差異,面板數據可能存在固定或隨機效應[4],運用Eviews6.0軟件進行Hausman檢驗,檢驗結果顯示數據存在固定效應。在此基礎上,為量化各種貨幣政策工具對8家農村商業銀行涉農貸款、信貸集中度的影響,建立面板數據固定效應回歸模型:

其中snji為農村商業銀行涉農貸款占比,qsjk為農村商業銀行前十大客戶貸款占比,T1為資本充足率,T2為不良貸款率,T3為存款準備金率,T4為貸款加權利率,T5為涉農貸款財政補貼,T6為稅收減免金額,T7為貸款基準利率。

4.檢驗結果

運用軟件Eviews6.0,對8家農合機構2015—2018年進行面板數據回歸分析,除貸款加權利率外(系數為-0.005),其余自變量都能通過P值(10%)檢驗,進入設定模型,具體檢驗結果,如表1所示。從對農商行涉農貸款的面板回歸結果看,模型的R2為0.999 7,模型整體的擬合程度很好。同時,為檢驗回歸方程的穩定性,對方程殘差進行單位根檢驗,結果顯示平穩。

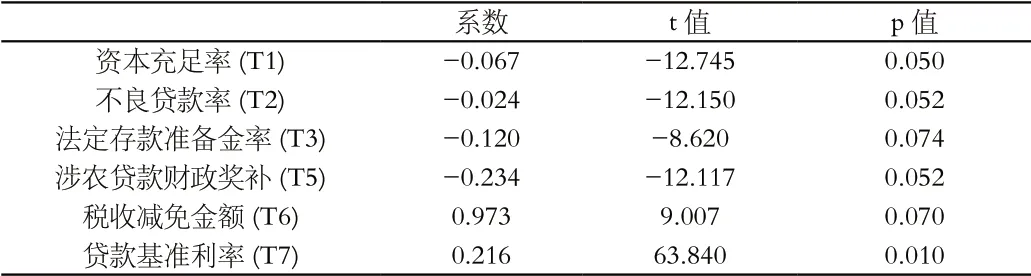

表1 影響商業銀行涉農貸款行為因素的回歸結果

故方程設定如下:

對8家農村商業銀行貸款集中行為的回歸結果顯示,資本充足率、不良貸款率、法定存款準備金率均不能通過檢驗,但其系數值分別為-0.649、-0.117、-1.539,其余自變量都能通過P值(10%)檢驗,進入設定模型,具體檢驗結果,如表2所示。故方程設定如下:

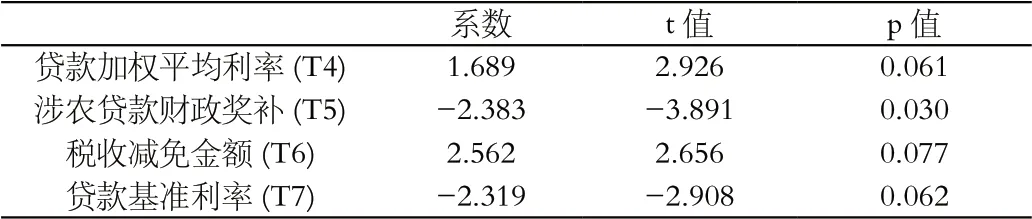

表2 影響農村商業銀行信貸集中行為的回歸結果

二、研究結論

1.資本充足率影響農村商業銀行貸款行為

一是資本充足率監管將促使農村商業銀行貸款離農化。檢驗結果顯示,資本充足率與涉農貸款占比呈負相關,資本充足率每提高1個百分點,涉農貸款占比貸款下降0.067個百分點。主要原因是隨著農村商業銀行經營目標的調整,其經營行為與市場定位有一定的沖突,而且涉農貸款成本高、風險大[5]。

截至2018年10月末,農村商業銀行不良貸款上升至7.9億元,同比增長170.3%,影響農商行資本充足率和經營效益,進一步加劇了農村商業銀行貸款離農化,即涉農貸款占比不斷下降,如轄區一家農村商業銀行涉農貸款占比已連續四年下降,2018年末占比降至77.26%,其中農林牧漁業貸款占比僅為0.99%。二是資本充足率對貸款集中行為具有明顯的約束性。雖然資本充足率沒有通過信貸集中行為的檢驗,但結果顯示,資本充足率每提高1個百分點,前十大客戶貸款占比下降0.649個百分點。

2.不良貸款率負向影響農村商業銀行信貸行為

防范不良貸款是銀行風險防控的首要任務,而農村商業銀行的服務對象主要是三農,因此,不良貸款與涉農貸款關聯度較高,不良貸款率越高,農村商業銀行涉農信貸投向越離農。檢驗結果也顯示,涉農貸款占比與不良貸款率有負向關系,不良貸款率每提高1個百分點,涉農貸款占比下降0.024個百分點,這樣反映出新常態下為何農村商業銀行趨向離農化。同時,不良貸款率也與信貸集中度雖沒通過P值檢驗,但其與信貸集中度呈負向關系,檢驗顯示,不良貸款率上升每1個百分點,農村商業銀行信貸集中度下降0.117個百分點。

3.法定存款準備金率對農村商業銀行信貸行為具有約束性

檢驗結果顯示,法定存款準備金率與農村商業銀行信貸行為呈負相關,法定存款準備金率每下降1個百分點,涉農貸款占比提高0.12個百分點。近年來,由于央行通過差別存款準備金率、支農再貸款、新增存款一定比例用于當地貸款的考核等政策措施,引導農村商業銀行加大涉農貸款投放力度,導致農村商業銀行信貸行為逐漸錨定法定存款準備金率。但對于信貸集中度而言,法定存款準備金率的作用更為明顯,每提高1個百分點,農村商業銀行信貸集中度下降1.539個百分點。是由于法定存款準備金率作為貨幣政策三大工具,具有逆周期性,而銀行系信貸行為具有順周期性[6],導致法定存款準備金率與信貸集中度負相關。

4.貸款加權平均利率與農村商業銀行信貸集中行為密切相關

檢驗結果顯示,農村商業銀行貸款加權利率對農村涉農貸款財政補貼影響較小,系數僅為-0.005。但對于農村商業銀行貸款集中度影響日趨明顯,檢驗結果顯示,農村商業銀行貸款加權平均利率每提高1個百分點,其貸款集中度上升1.689個百分點,主要原因是隨著利率市場化的加快推進,農村商業銀行貸款定價權的逐步增強,農村商業銀行為提高經營效益和降低貸款成本,趨向選擇優質企業,貸款額度逐步提高,導致其信貸行為更加集中。同時,隨著農村商業銀行資金規模的擴大和三板上市進程的加快,進一步突破地域限制,也將加劇信貸集中度。

5.涉農貸款財政獎補及稅收優惠減免顯著影響農村商業銀行信貸行為

檢驗結果顯示, 涉農貸款財政獎對農村商業銀行信貸行為具有負向關系,涉農貸款獎補每提高1%,涉農貸款占比下降0.234個百分點,而信貸集中度下降2.38個百分點,反映出涉農貸款財政獎補政策的無效性。是由于財政對涉農貸款獎補少、頻度低,2015—2018年8家農村商業銀行僅有4家獲得涉農貸款獎補資金965.4萬元。同時,檢驗結果顯示,稅收優惠減免金額每提高1個百分點,涉農貸款占比提高0.973個百分點,信貸集中度上升2.562個百分點,反映出地方政府稅收優惠減免政策對農村商業銀行信貸行為影響更大、更有效,原因在于2018年8家農商行稅收優惠減免金額9846.92萬元,占其本年凈利潤的14.12%。

6.貸款基準利率對農村商業銀行信貸行為具有引導作用

農村商業銀行主要收入來源于利差收入,如2018年8家農村商業銀行營業收入24.61億元,其中凈利息收入24.34億元,占其全部營業收入的98.9%。檢驗結果顯示,貸款基準利率與涉農貸款占比正相關,即貸款基準利率每上升1個百分點,涉農貸款占比提高0.216個百分點,反映出貸款基準利率仍明顯影響農村商業銀行涉農貸款。同時,貸款基準利率與信貸集中度呈負相關,即貸款基準利率每上升1個百分點,農村商業銀行信貸集中度下降2.319個百分點,反映出貸款基準利率仍是影響農村商業銀行信貸行為的關鍵因素。

三、政策建議

基于以上分析,筆者認為貸款基準利率、法定存款準備金率等政策引導農村商業銀行改變信貸行為發揮了重要作用,但在新常態下,財政獎補和稅收優惠減免對農村商業銀行信貸行為的影響日益加強,且資本充足率等資本監管的強化對信貸行為的影響不容忽視。實證結果也表明,法定存款準備金率、涉農貸款獎補資金、稅收優惠減免、貸款基準利率對涉農貸款占比影響更大,系數值分別為-0.234、0.973和0.216;而且涉農貸款獎補資金、稅收優惠減免、貸款基準利率對農村商業銀行信貸集中行為影響更大,因此,提出如下建議。

1.靈活運用存款準備政策和貸款基準利率工具

一是央行應根據宏觀審慎原則,不斷完善差別存款準備金政策,通過定向降準等方式,合理釋放農村商業銀行資金,進一步提高其涉農貸款投放的積極性。同時,加強差別存款準備金率政策效果評估,對執行不到位的農村商業銀行及時調整存款準備金率,提高差別存款準備率政策效果。二是相應使用貸款基準利率工具,同時,完善利率體系,構建利率走廊框架[7],通過利率傳導渠道,合理引導農村商業銀行信貸行為。

2.完善資本充足率監管

制定政策時充分考慮資本充足率對銀行信貸行為的重要影響,避免提高資本充足率可能導致銀行信貸投放的收縮。結合農村商業銀行政策目標,制定農村商業銀行資本監管標準,增強資本監管的靈活性。健全資本充足率核查機制,通過現場檢查方式,督導農村商業銀行加強數據管理,提高資本充足率數據質量,充分發揮資本充足率監管的剛性約束[8],進一步改進農村商業銀行信貸行為。

3.改進涉農貸款獎補和稅收減免優惠政策

政府應針對農村商業銀行信貸行為,積極改進涉農貸款獎補政策,加強涉農貸款核查,提高涉農貸款獎補頻度和加大獎補金額,或直接將涉農貸款獎補資金作為涉農貸款風險補償基金,加大財政出資力度,充分發揮財政資金引導作用。同時,建立健全稅收減免政策標準,明確貸款覆蓋面、貸款投向占比條件,優化稅收優惠減免流程,避免通過稅收優惠減免政策過度干預農村商業銀行經營行為。

4.提高經營管理水平

農村商業銀行應積極適應新常態,建立全要素管理機制,健全貸款審批制度,加強貸款審批,規范貸款工作流程,嚴禁出現貸款尋租等行為。認真執行好貨幣政策、監管政策,加大貸款支農力度,爭取獲得差別存款準備金率、支農再貸款、財政獎補、稅收優惠減免政策。同時,通過降低貸款集中度、規范貸款行為等措施,進一步改進信貸行為,加快產品開發,擴大中間業務,完善貸款定價機制,進一步提高資產收益率。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

大眾投資指南(2020年10期)2020-07-24 08:03:40

活力(2019年21期)2019-04-01 12:17:48

消費導刊(2017年20期)2018-01-03 06:27:21

中國公路(2017年16期)2017-10-14 01:04:28

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13