商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)在險(xiǎn)價(jià)值的實(shí)證研究

2020-06-04 09:07:51朱洪穎

商場現(xiàn)代化 2020年7期

摘 要:安全性一直以來都是商業(yè)銀行經(jīng)營的首要基本原則,因此不論在金融危機(jī)期間還是穩(wěn)健的經(jīng)濟(jì)周期期間,對于商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)的管理顯得尤為重要。首先,本文總結(jié)了國內(nèi)外有關(guān)LaVaR的發(fā)展歷程及流動(dòng)性風(fēng)險(xiǎn)的研究成果;其次,本文基于中國A股16家上市商業(yè)銀行的日股票價(jià)格波動(dòng)樣本數(shù)據(jù),對傳統(tǒng)的在險(xiǎn)價(jià)值計(jì)量方法進(jìn)行改進(jìn),考慮了買賣價(jià)差對流動(dòng)性溢價(jià)的影響,建立了GARCH-LaVaR模型,計(jì)量我國上市商業(yè)銀行市場流動(dòng)性風(fēng)險(xiǎn)的在險(xiǎn)價(jià)值;最后,有針對性地得出對我國大型商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)的相應(yīng)啟示。

關(guān)鍵詞:商業(yè)銀行;流動(dòng)性風(fēng)險(xiǎn);GARCH-LaVaR模型;啟示

一、緒論

一直以來,信用風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)、市場風(fēng)險(xiǎn)都是商業(yè)銀行規(guī)避風(fēng)險(xiǎn)所看重的部分。相較之下,流動(dòng)性風(fēng)險(xiǎn)反而并未受到廣泛關(guān)注。直到長期資本管理公司(LTCM)的失敗,雷曼兄弟的倒閉等危機(jī)事件發(fā)生后,對流動(dòng)性風(fēng)險(xiǎn)管理的重要性才凸顯出來。2010年出臺(tái)的《巴塞爾協(xié)議III》將流動(dòng)性風(fēng)險(xiǎn)提升到了與監(jiān)管資本同等重要的作用,并引入了兩個(gè)流動(dòng)性風(fēng)險(xiǎn)的相應(yīng)監(jiān)管指標(biāo),分別是:凈穩(wěn)定資金比例(NSFR)和流動(dòng)性覆蓋率(LCR)。

在近幾十年的研究中,買賣價(jià)差通常被看作是流動(dòng)性風(fēng)險(xiǎn)的重要衡量因素。本文根據(jù)這一焦點(diǎn)問題深入探討我國上市商業(yè)銀行對流動(dòng)性風(fēng)險(xiǎn)調(diào)整后的在險(xiǎn)價(jià)值的測定,并得出管理啟示。

二、我國商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)現(xiàn)狀

1.商業(yè)銀行的法定準(zhǔn)備金率較低

目前,我國商業(yè)銀行主要的資金來源渠道為所有者權(quán)益和負(fù)債這兩個(gè)部分。商業(yè)銀行的貸款總額與商行的可變現(xiàn)資產(chǎn)相比,存在很大差距。并且,現(xiàn)階段我國商業(yè)銀行的存款準(zhǔn)備金率比較低,可能對于安全性具有一定的威脅。

2.商業(yè)銀行的不良貸款率逐漸上漲

當(dāng)前,貸款業(yè)務(wù)依然是我國絕大多數(shù)商業(yè)銀行最重要的任務(wù)。但是,我國商業(yè)銀行的不良貸款率卻在逐年上升。僅僅2018年6月份,我國商業(yè)銀行的不良貸款率相較三月份上升了將近0.12個(gè)百分點(diǎn),達(dá)到了1.86%。截止到2018年6月,我國商業(yè)銀行有高達(dá)19600億元的不良貸款總額。良好的資產(chǎn)質(zhì)量,能夠使不良貸款率有效下降,進(jìn)一步使得商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)也得到下降。

3.資產(chǎn)多元化有所欠缺

一方面,在資金運(yùn)用上,我國商業(yè)銀行還是大多采取貸款為主的方式。另一方面,存款是我國商業(yè)銀行的負(fù)債業(yè)務(wù),其中短期存款占比最大,屬于最主要的負(fù)債業(yè)務(wù)。但是本著利益性原則,商業(yè)銀行往往追求貸款額度的最大化,致使其有較高的流動(dòng)性負(fù)債比率,從而使商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)進(jìn)一步擴(kuò)大。

4.期限錯(cuò)配問題比較顯著

資產(chǎn)和負(fù)債是商業(yè)銀行最重要的兩部分,保持兩者的均衡非常重要。但是,現(xiàn)實(shí)中商業(yè)銀行的資產(chǎn)期限遠(yuǎn)低于負(fù)債期限。這種期限錯(cuò)配的問題在這幾年越來越顯著,成為了導(dǎo)致商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)加劇的主要原因之一。

三、商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)在險(xiǎn)價(jià)值衡量的模型選擇及設(shè)計(jì)

1.模型選擇

La·VaR方法本質(zhì)上仍屬于VaR分析框架,在險(xiǎn)價(jià)值(Value at Risk)含義為:在某一特定時(shí)期內(nèi),某個(gè)特定置信水平(例如99%)下,某資產(chǎn)組合所能承受的最大損失。但是,傳統(tǒng)的VaR模型沒有涉及到流動(dòng)性風(fēng)險(xiǎn),只是考慮資產(chǎn)組合面臨的市場風(fēng)險(xiǎn)。基于對這一點(diǎn)的考慮,班吉亞、迪博爾德、斯庫爾曼、施特格(Bangia、Diebold、Schuermann、Stroughair)在1999年提出了BDSS模型,也就是La-VaR模型——基于買賣價(jià)差的流動(dòng)性風(fēng)險(xiǎn)模型,為在險(xiǎn)價(jià)值模型的流動(dòng)性風(fēng)險(xiǎn)計(jì)量提供了全新的思路。La-VaR模型實(shí)質(zhì)上包含兩個(gè)部分,一為資本市場價(jià)格波動(dòng)引起的市場風(fēng)險(xiǎn),二為根據(jù)買賣價(jià)差計(jì)算得到的流動(dòng)性風(fēng)險(xiǎn),公式表示為La-VaR=VaR+LC。

傳統(tǒng)的市場風(fēng)險(xiǎn)VaR適用于任何VaR的風(fēng)險(xiǎn)計(jì)量方法(參數(shù)法如蒙特卡羅模擬、非參數(shù)法如歷史模擬法等等)。假設(shè)金融資產(chǎn)的收益率為rt,服從正態(tài)分布N(u,σ2),在給定置信水平α的情況下,市場風(fēng)險(xiǎn)VaR可表述為:

VaR=W(-u+Zασ),其中,W為金融資產(chǎn)的價(jià)值,Zα為正態(tài)分布函數(shù)的α分位數(shù)。

國外學(xué)者本吉亞(Bangia)指出在置信水平為c時(shí),1單位頭寸在未來一段時(shí)間內(nèi),La-VaR的解析式:

2.模型修正

本文在國內(nèi)學(xué)者胡方琦,宋琴(2016)的研究上,對商業(yè)銀行每日的買賣價(jià)差進(jìn)行了改進(jìn)。在這里,假設(shè)每日開盤價(jià)為Pk,收盤價(jià)Ps,最高價(jià)Ph,最低價(jià)Pl,價(jià)差S0則為最高與最低價(jià)的差值,中間價(jià)

3.實(shí)證數(shù)據(jù)來源及處理

本文選擇當(dāng)下我國A股16家上市商業(yè)銀行2018年10月8日至2019年10月19日數(shù)據(jù)作為樣本,包括工商銀行、中國銀行、農(nóng)業(yè)銀行、建設(shè)銀行、交通銀行、中信銀行、光大銀行、北京銀行、興業(yè)銀行、南京銀行、招商銀行、民生銀行、華夏銀行、浦發(fā)銀行、寧波銀行、平安銀行(數(shù)據(jù)全部來源于RESSET數(shù)據(jù)庫)。

因?yàn)檫@16家商業(yè)銀行上市的時(shí)間不同,且各自收益率偶爾存在特殊的波動(dòng),所以先對每組數(shù)據(jù)進(jìn)行如下處理:

(1)各家商業(yè)銀行除息、除權(quán)造成的收益率巨幅波動(dòng)數(shù)據(jù)。

(2)在樣本期間內(nèi),所有銀行因上市時(shí)間較晚、停牌等導(dǎo)致的數(shù)據(jù)空白,都全部進(jìn)行保留。

四、商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)的線價(jià)值實(shí)證檢驗(yàn)

實(shí)證檢驗(yàn)

1.描述性統(tǒng)計(jì)與正態(tài)分布檢驗(yàn)

首先分別對這16家上市商業(yè)銀行每日的中間價(jià)格采取對數(shù)差分處理,得到各自收益率記為r,即:

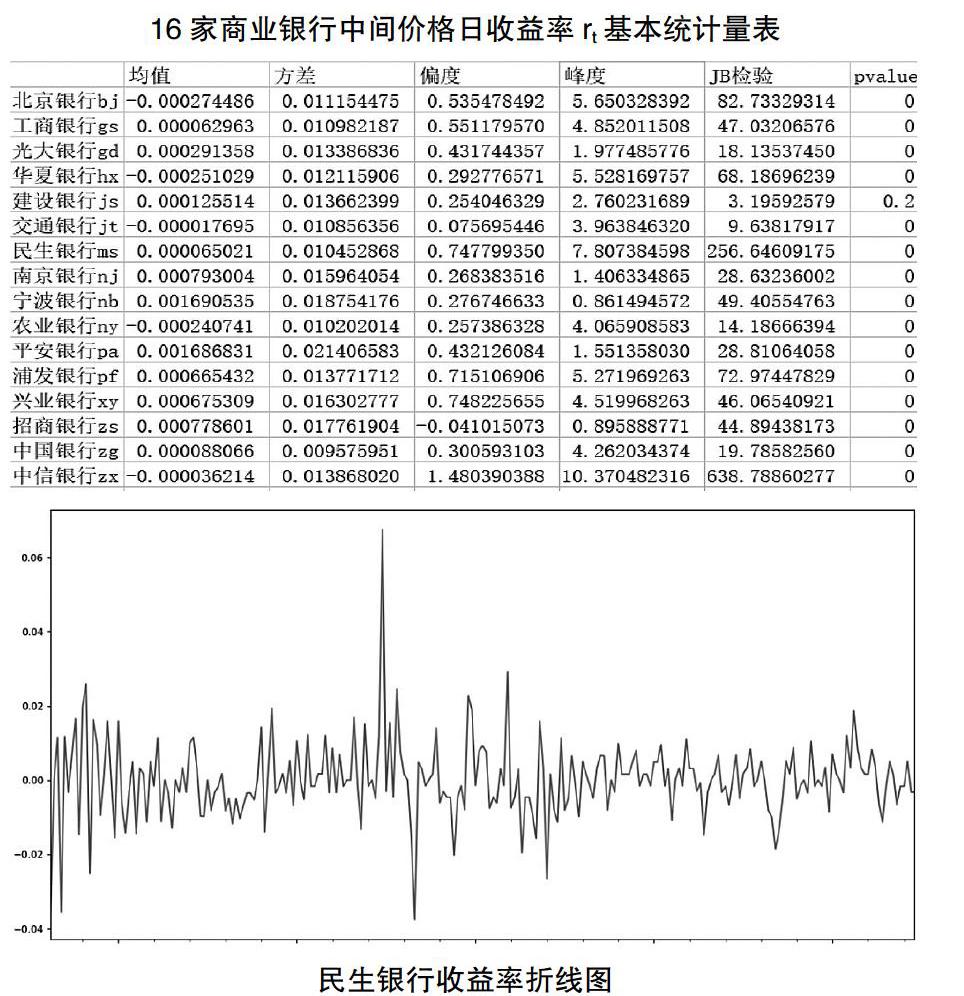

16家商業(yè)銀行中間價(jià)格日收益率rt基本統(tǒng)計(jì)量表

根據(jù)JB檢驗(yàn)結(jié)果,拒絕原假設(shè),即這16家上市商業(yè)銀行的中間價(jià)格日收益率序列不服從正態(tài)分布。很明顯可以看出該日收益率序列具有尖峰肥尾的特征。在這16家銀行中,有14家銀行具有左偏的形態(tài),14家有右偏的形態(tài)。因此,應(yīng)該選擇T分布來建立GARCH模型。

2.平穩(wěn)性檢驗(yàn)

緊接著,采用單位根檢驗(yàn)(ADF)的方法檢驗(yàn)收益率序列的平穩(wěn)性,結(jié)果表明,在1%、5%、10%顯著性水平下,ADF檢驗(yàn)值分別為-3.457664132155201、-2.873558510596022、-2.5731749894132916。由此得出,這16家上市商業(yè)銀行收益率序列的ADF值都小于其對應(yīng)的臨界值,即拒絕原假設(shè),也就是說這16組中間價(jià)格日收益率序列都為平穩(wěn)序列。

3.相關(guān)性檢驗(yàn)

進(jìn)行過上述處理之后,接著對16組收益率序列進(jìn)行相關(guān)性檢驗(yàn),在這里采用LB檢驗(yàn)。計(jì)算出16家商業(yè)銀行日中間價(jià)格收益率的Ljung-Box Q統(tǒng)計(jì)量,得到每個(gè)收益率序列的Q統(tǒng)計(jì)值和滯后期。結(jié)果表明,在1%的顯著性水平下,收益率拒絕了無自相關(guān)性的原假設(shè),滯后期三階以后的結(jié)果顯著小于一階對應(yīng)的結(jié)果。

4.ARCH效應(yīng)檢驗(yàn)

根據(jù)JB檢驗(yàn)和Q檢驗(yàn)的結(jié)果,首先對16家上市商業(yè)銀行中間價(jià)格收益率序列進(jìn)行自回歸,方程為:

然后分別對16個(gè)收益率序列的殘差采取LM檢驗(yàn),由ARCH效應(yīng)檢驗(yàn)得到的結(jié)果可以得出以下結(jié)論:在滯后期為7時(shí),16家商業(yè)銀行的中間價(jià)格對數(shù)收益率序列全部具有高階ARCH效應(yīng)。其中,在5%顯著性水平下,只有1家銀行顯著。但是,其他15家商業(yè)銀行在1%的水平上顯著。

五、結(jié)論

1.GARCH-LaVaR模型為商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)監(jiān)管提供了技術(shù)支持

《巴塞爾協(xié)議III》提出了要求加強(qiáng)流動(dòng)性風(fēng)險(xiǎn)的監(jiān)管,將流動(dòng)性風(fēng)險(xiǎn)納入了全面風(fēng)險(xiǎn)監(jiān)管體系。但是在具體的經(jīng)營管理中仍然缺乏靈活有效的模型指標(biāo)用于計(jì)量。而GARCH-LaVaR模型的運(yùn)用初步解決了這一難題,配合蒙特卡洛模擬參數(shù)法,歷史模擬法等估值方法及情景分析和壓力測試來為商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)監(jiān)管提供了支持。

2.國有銀行更容易受到與資本市場流動(dòng)性的沖擊

與股份制銀行相比,大型國有銀行在遭受“流動(dòng)性枯竭”時(shí)將承受更大的風(fēng)險(xiǎn)。因此,國有商業(yè)銀行應(yīng)該更加強(qiáng)調(diào)對流動(dòng)性風(fēng)險(xiǎn)的管理與控制。結(jié)合相關(guān)法律法規(guī)與《巴塞爾協(xié)議》的相關(guān)內(nèi)容,健全流動(dòng)性風(fēng)險(xiǎn)監(jiān)管體系,防止流動(dòng)性危機(jī)的發(fā)生。

參考文獻(xiàn):

[1]周愛民,陳遠(yuǎn).我國中小板市場在險(xiǎn)價(jià)值量的實(shí)證研究——基于GARCH-VaR模型[J].南開大學(xué)學(xué)報(bào)(自然科學(xué)版),2013,46(03):56-63.

[2]廖岷,楊元元.全球商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理與監(jiān)管的發(fā)展?fàn)顩r及其啟示[J].金融研究,2008(06):69-79.

[3]季敩明.商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)衡量及相關(guān)問題研究[D].合肥:中國科學(xué)技術(shù)大學(xué),2008.

[4]宋逢明,譚慧,2004.VaR模型中流動(dòng)性風(fēng)險(xiǎn)的度量[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,(6):114-123.

[5]王書華,楊有振.流動(dòng)性風(fēng)險(xiǎn)調(diào)整的銀行在險(xiǎn)價(jià)值計(jì)量研究[J].金融論壇,2013,18(10):65-72.

[6]胡方琦,宋琴.中國上市商業(yè)銀行市場流動(dòng)性風(fēng)險(xiǎn)研究——基于流動(dòng)性調(diào)整的在險(xiǎn)價(jià)值模型[J].金融發(fā)展研究,2016(09):17-22.

[7]李仁真.論巴塞爾銀行監(jiān)管體制的原則框架[J].國際金融研究,1998(12).

作者簡介:朱洪穎(1999- ),女,漢族,山西省大同市人,哈爾濱工業(yè)大學(xué)(威海),本科在讀,國際經(jīng)濟(jì)與貿(mào)易專業(yè)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

體育時(shí)空(2016年8期)2016-10-25 19:57:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:41:31

中國市場(2016年36期)2016-10-19 04:36:03

中國市場(2016年35期)2016-10-19 03:28:23

中國市場(2016年35期)2016-10-19 03:01:16

商場現(xiàn)代化(2016年22期)2016-10-18 19:20:27

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18