上市公司盈利能力及提升策略探析

——以騰訊控股有限公司為例

2020-06-04 01:10:20宋鈺怡昝世佳

哈爾濱學院學報 2020年6期

梁 永,宋鈺怡,昝世佳

(安徽財經大學,安徽 蚌埠 233030)

隨著經濟全球化的發展,上市公司發展規模不斷擴大。上市公司在發展過程中,除了充分把握與控制外部條件的變化之外,也必須不斷優化企業內部結構,增強企業盈利能力,通過內部機制的創新和外部發展條件的調控,爭取實現內外雙抓的合理化發展模式。騰訊控股有限公司(以下簡稱騰訊)成立于1998年11月,2004年6月16日,在香港聯交所主板公開上市。騰訊是目前中國最大的互聯網綜合服務提供商之一,也是中國服務用戶最多的互聯網公司之一,其始終以用戶價值為經營理念高速發展。騰訊以“為用戶提供一站式在線生活服務”作為自己的戰略目標,并以前所未有的速度改變著人們的生活方式。探析騰訊的盈利能力,優化騰訊經營模式,對上市公司發展具有借鑒作用。

一、上市公司盈利能力概述

盈利能力是指企業獲取利潤的能力,也稱企業的資金或資本增值能力,可通過營業利潤率、總資產報酬率、凈資產收益率等指標,分析企業一定時期內收益數額的多少及其水平的高低。從企業管理者的角度出發,企業盈利能力主要是企業組織經營活動、銷售活動和財務管理工作等的綜合體現。企業盈利能力可以綜合反映企業總體發展能力及工作成果,也可以衡量企業管理水平的高低。

對企業盈利能力水平進行綜合分析,不能僅看銷售情況,還需要從稅收政策、利潤結構、資本結構、資產運轉效率、企業盈利模式等因素進行綜合比對,分析其內部相關聯的因素,使得企業盈利能力的分析更加科學合理。

二、騰訊財務報表分析及盈利能力分析

(一)財務報表分析

1.資產負債表分析

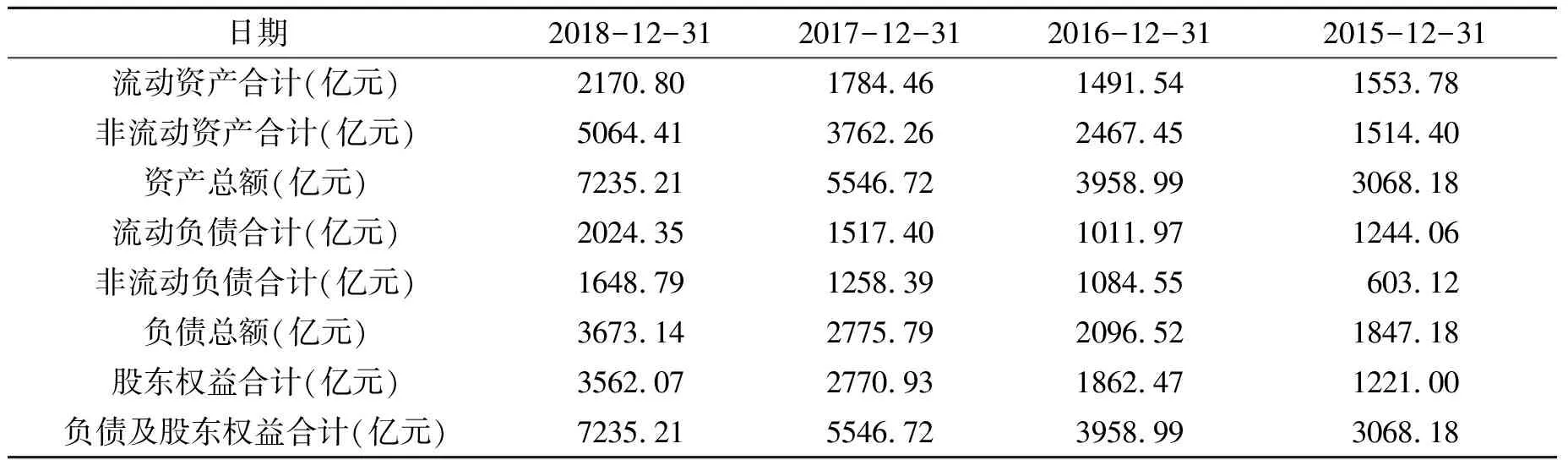

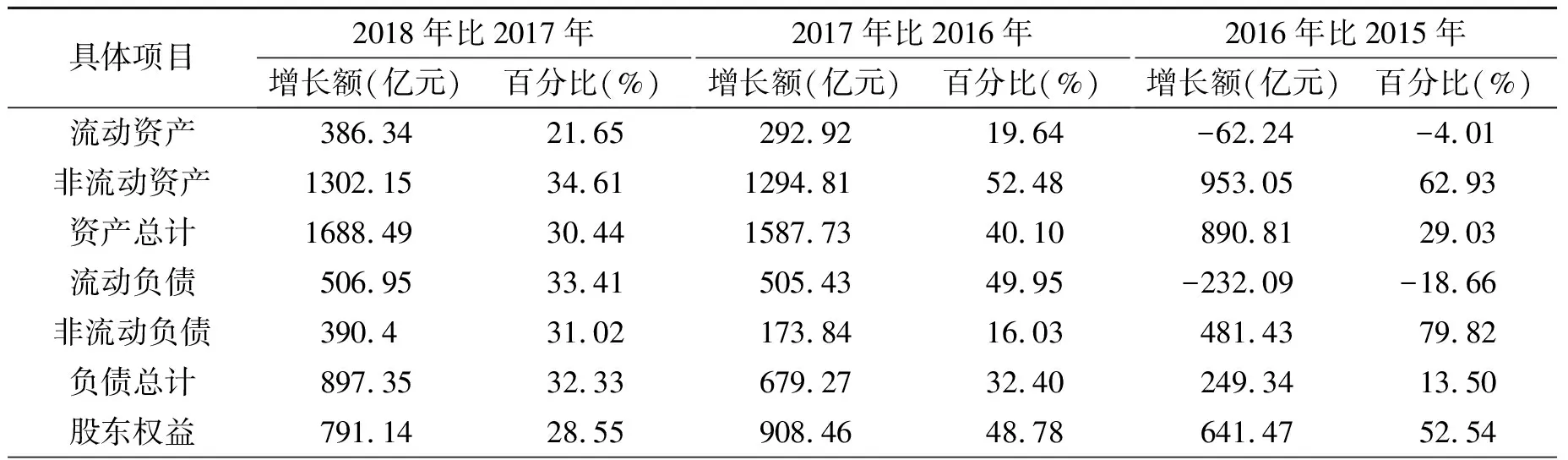

本研究對騰訊2015—2018年的資產負債表進行分析,以正確評價公司的財務狀況和償債能力等情況(見表1、表2)。從這四年公司的資產負債數據來看,流動資產、非流動資產及資產總計較上年都有增長,且2018年比2017年流動資產增加了21.65%,資產總計增加了30.44%,說明公司資產流動性較強,公司業務規模不斷擴大,資產不斷增加,公司發展前景較好。

2018年與2017年相比,流動負債增長率保持較高速度上升,負債總計也隨之增長。過大的負債比例會影響公司的償債能力,進而給企業帶來較大的債務風險,需要進一步調整負債結構,以保證企業正常有序運行。騰訊在2018年應付賬款及票據期末余額與期初余額相比增加了326.18億元,在一定程度上說明公司的信譽較好,綜合能力較強,公司發展有較合理的資產運用模式。

在股東權益方面,騰訊這四年都呈現不斷增長的趨勢,說明公司總體運營情況較好,具有很大的發展前景。

表1 2015—2018年騰訊控股有限公司資產負債表

表2 2015—2018年騰訊控股有限公司資產負債值比較表

2.利潤表分析

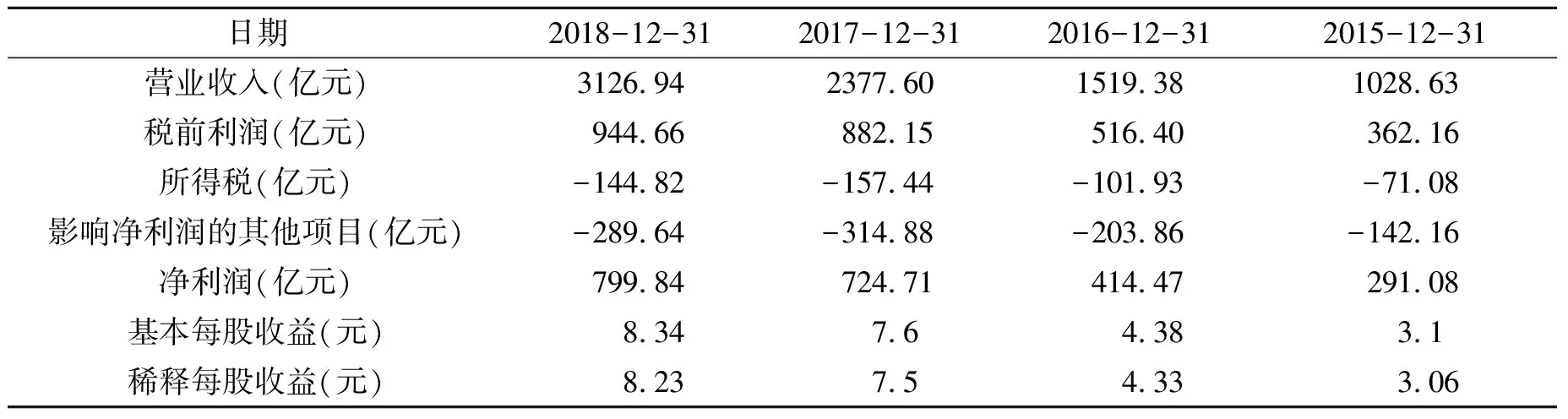

對騰訊近四年利潤表的相關數據進行對比分析,可以對該公司的利潤增長情況、成本費用方面有更深入的認識,進而可以充分評價公司的可持續發展能力(見表3、表4)。

表3 2015—2018年騰訊控股有限公司利潤表主要指標

表4 2015—2018年騰訊控股有限公司利潤值比較表

從表3、表4數據分析可以看出,騰訊每年的營業總收入均呈現增長趨勢,2018年比2017年營業總收入增長31.52%,凈收入增長10.37%。除此之外,四年來公司基本每股收益和稀釋每股收益不斷上升,進一步顯示出公司良好的盈利能力與發展態勢。

3.現金流量表分析

對騰訊這四年的現金流量表進行對比分析,主要是分析公司當期取得的現金收入來自哪些方面,用于哪些方面,現金及現金等價物的余額是由哪些項目組成的。通過運用比較等分析方法對這些指標數據進行細化分析,可以進一步了解公司的財務狀況的形成過程、變動過程及其變動原因。

表5 2015—2018年騰訊控股有限公司現金流量表

由表5可以看出,騰訊的經營活動產生的現金流量等數值基本逐年增加,這說明公司的現金流量較順暢,企業獲取現金和現金等價物的能力較強。其中,公司四年的投資活動產生的現金流量都是負值,可以判斷企業處于高速發展期。這一時期,銷售呈現快速上升趨勢,企業為了擴大市場份額,提高市場占有率,需要繼續追加投資。但企業在發展過程中產生的現金流量凈額不足以滿足投資的需要時,為了促進企業系統化發展,必須繼續籌集一定的外部資金作為補充,增強企業的整體發展能力。

(二)盈利能力分析

盈利能力分析是評價企業經營管理水平的重要依據,也反映了公司獲取利潤的能力。下面以騰訊財務報表為依據,選取每股收益、總資產報酬率指標對該公司盈利能力進行分析。

表6 騰訊控股有限公司的財務報表

每股收益是公司普通股每股所獲得的凈利潤,反映了公司盈利能力的大小。從表6數據可以看出,騰訊公司基本每股收益逐年上升,從2015年的3.10元,到2016年的4.38元,再到2017年的7.60元及2018年的8.34元,這說明公司的盈利能力不斷增強,財務狀況也在不斷好轉。

表6數據顯示,騰訊的凈資產收益率每年都有較大程度的增長,表明資產利用效率不斷提高,公司利用經濟資源的總體獲利能力較強,公司在增收節支等方面取得了良好的成效。

三、影響騰訊盈利能力的因素分析

1.外部因素

騰訊盈利能力的高低受到市場宏觀經濟環境、稅收政策、競爭對手等方面的綜合影響,同時人們的消費觀念及對相關應用的選擇也對企業的發展產生影響。企業所面臨的財務管理宏觀環境整體較復雜,所以有一系列的外部原因導致財務風險的發生。其主要原因是公司財務管理制度在一定程度上不夠健全,日常管理工作不完善,機構設置存在不合理情況。當外部環境發生變化時,由于配套措施不當等造成公司無法及時做出與之相適應的應對辦法,使得公司產生財務風險。

2.內部因素

造成騰訊財務風險的內部原因是多方面的,其盈利能力的高低也受到所采取的各項戰略、決策及盈利模式等綜合因素的影響。公司在發展過程中,市場占比進一步擴張,隨著公司規模的擴大,資金流動性大大降低、應收賬款周轉天數不斷增加等一系列問題隨之發生,導致企業財務風險不斷加大。

四、提高騰訊盈利能力的建議

1.加強產品創新,實行多元化經營。騰訊旗下所研發的產品受眾較窄,應進一步加強產品創新,通過創新提升產品核心競爭力,同時拓寬產品市場。隨著中國人口老齡化和互聯網的不斷發展,中老年人也慢慢進入互聯網領域并日漸熟悉,所以更需要研究一些適合中老年人的相關產品,并且要進一步增加中老年人群和子女之間的互動。

2.加大研發投入,實現差異化戰略。騰訊強大的財務基礎為盈利模式的轉變和提升提供了強有力的支持。在競爭激烈的互聯網市場,加大研發投入,不斷提高研發能力,加快新產品的研發速度,促進產品升級,創新實現產品差異化,避免與其直接競爭者的產品出現同質化,是企業成長的必要舉措。

3.建立科學有效的財務預測,增強財務風險監控機制。公司應當建立有效的內部財務風險監控機制,對事件發展態勢進行監控分析。在監控過程中及時反饋有效信息,通過對事件整體發展過程的把控,幫助公司建立科學的財務預測。同時,企業的生產經營和融資可以通過財務預測提前計劃和安排,進而促進公司的整體發展。

4.建立合理的公司資本結構,健全科學的投資決策機制。公司在確定負債規模時,必須充分結合自身的實際發展情況,并且要聯系大環境與大背景的發展趨勢,預測負債籌資的使用效果,把握籌資時機。不同期限與類別的債務之間進行合理搭配,進一步優化和升級公司的資本結構,在一定程度上可以減少公司最后償還債務的壓力。此外,公司內部本身要不斷充實自有資本,不斷提高資本積累的能力,要健全科學的投資決策機制,追求收益性、風險性、穩健性的最佳組合,找到平衡點。

5.進一步強化企業的內審制度。為了進一步發現和改善公司生產經營過程中存在的問題,公司可以不斷強化內審制度,對內部活動進行審計監督,對出現的問題提出改進措施。隨著內審制度的不斷健全,可以促進公司財務信息的準確性、全面性和及時性,增強公司的風險識別能力和財務預測能力。

6.深度挖掘用戶需求,提升自身產品價值。隨著社會的不斷發展,用戶的需求也隨之發生變化,公司應進一步研究與挖掘用戶的需求,對自身產品進行升級改造。此外,公司要提升自身產品價值,不斷優化資源配置,優化產品操作流程及內部結構等,在提高用戶量的同時提高自身價值,為盈利能力的提升做好強有力的支撐,促進企業長遠發展。

五、結語

騰訊具有我國其他企業不可比擬的優越性。社會關系的一度性、分類性、可管理性、層次性都是明顯對騰訊有利的特性,騰訊可以利用這些特性成功取得細分市場。但隨著社會的快速發展和互聯網+時代的到來,市場需求不斷變化,對于騰訊來說,仍然需要企業管理者不懈努力,通過對多種影響因素的綜合分析與改善,使得未來盈利能力保持在較高水平。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22