國際糧食供求形勢對我國糧食儲備的影響

2020-05-28 02:36:20沈潔

中國經貿導刊 2020年11期

沈潔

摘 要:當前全球谷物供需狀況仍較寬松,國際糧價走低,國內外價差繼續擴大,推動國內進口被動增加,對我國糧食市場產生較大的不利影響,出現國內糧食產量高、進口高和庫存高的三高局面。國內糧食庫存激增,嚴重影響農民種糧收益和國內糧食安全。本文從國際糧食供求狀況對國內糧食市場的影響,及對我國糧食儲備的建議等方面分析國際糧食供求形勢對我國糧食儲備的影響。

關鍵詞:國際糧食供求 糧食儲備 調控

美國農業部預計,2019/20年度全球谷物產量為26.67億噸,消費量為26.68億噸,期末庫存達到7.97億噸,谷物庫存消費比為29.9%,比過去10年均值高3.7個百分點,當前全球谷物供需狀況仍較寬松。

國際糧食供需較寬松,國際糧價低于國內糧價,國際糧價走低,國內外價差繼續擴大,推動國內進口被動增加,對我國糧食市場產生較大的不利影響,出現國內糧食產量高、進口高和庫存高的三高局面,國內糧食庫存激增,嚴重影響農民種糧收益和國內糧食安全。

一、國際糧食供求狀況對國內糧食市場的影響

(一)近年來國際糧食供求形勢和糧價波動

根據美國農業部統計,2010/11年度至2019/20年度,全球谷物總產量由22.14億噸波動上升至26.67億噸;消費量由22.40億噸增至26.68億噸,生物燃料是推動糧食消費量迅速增長的一個重要原因;期末庫存量由4.53億噸增至7.93億噸;貿易量由2.85億噸增至4.28億噸。(見圖1)

全球小麥產量由2010/11年度的6.51億噸增至2019/20年度的7.64億噸,2019/20年度小麥產量較上年度有恢復性增長。近幾年來,多數主產國小麥屬于雨養農業,受極端天氣頻發影響,個別年份小麥產量大幅波動。2010年俄羅斯、哈薩克斯坦、烏克蘭等國家小麥大幅減產,2012年黑海地區再次減產,澳大利亞和阿根廷大幅減產。全球小麥消費穩步增長,由2010/11年度6.54億噸增至2019/20年度創紀錄水平的7.52億噸。當前全球小麥供求較為寬松。全球小麥貿易量從2010/11年度的1.33億噸增至2019/20年度1.84億噸。全球前5名小麥出口國(俄羅斯、美國、加拿大、歐盟、阿根廷)出口量約占全球的76%,較10年前的比例下降4個百分點,黑海地區小麥出口量逐漸增加。

近幾年全球玉米產量小幅波動,玉米產量由2010/11年度的8.49億噸增至2019/20年度的11.12億噸。2019/20年度玉米產量較上年度有所減少。全球玉米消費量由8.68億噸增至11.38億噸,美國燃料乙醇工業迅速發展,發展中國家不僅飼料玉米消費大幅增長,玉米工業消費也在快速增加,導致全球玉米消費總量急劇增加。2019/20年度全球玉米庫存消費比為26.1%,為近6年來最低水平,全球玉米供求趨于緊張。全球玉米貿易量從9157萬噸增至1.66億噸。

近幾年稻谷主產國普遍加大稻谷生產扶持力度,稻谷種植面積逐年擴大,產量持續增加。全球大米產量由2010/11年度的4.52億噸增至2019/20年度的4.99億噸,2019/20年度大米產量較上年度創紀錄水平持平略減。大米消費由4.44億噸增至4.90億噸。當前,世界大米供求基本平衡。近幾年大米貿易量波動性增長,由3521萬噸增至4428萬噸。世界大米出口國主要集中在亞洲地區,全球大米進口國則相對分散,中國近年來成為第一大大米進口國。

近幾年來全球大豆產量快速增長,產量由2010/11年度的2.65億噸增至2019/20年度的3.42億噸,消費量由2.53億噸增至3.50億噸,庫存消費比為29.3%,為近3年來最低值。全球大豆貿易量由9158萬噸增至1.52億噸,中國是頭號進口國。

在全球糧食供給相對充裕的背景下,受全球氣候變化、糧食能源化、金融化等因素的影響,世界糧食價格在21世紀以來,總體經歷了4次大范圍的價格波動。一次出現在2003-2004年,聯合國糧農組織(FAO)谷物價格指數由94上升至118,上漲幅度為26%;油脂指數由97上升至123,漲幅為27%。另一次是2006-2008年,FAO谷物價格指數由118上升至274,上漲幅度為132%;油脂指數由114上漲至285,漲幅150%。2010年,受俄羅斯干旱影響,國際小麥、玉米、大豆等商品價格再一次出現了大幅度上漲,2011年4月谷物價格指數達到階段性高點265。2012年,受美國干旱和金融投機資本進入等多因素影響,全球農產品價格在2012年6-9月期間暴漲,芝加哥市場玉米和大豆期貨價格指數均突破2008年糧食危機時的高點,小麥價格也漲至高價區間。2012年9月谷物價格指數達到階段性高點263,此后步入持續下降通道。2016年9月下降到階段性低點141,直到2017年下半年國際糧價有所回升,2018年谷物平均價格指數為165.3,較2017年平均指數增加13.7,2019年又小幅降至164.3。(見圖2)

(二)國際糧食供求對國內糧食市場的影響

我國糧食儲備保持在較高水平,國內糧價調控能力處于歷史最高階段,糧食市場非常平穩地度過了幾次國際糧價大幅上漲的沖擊,風險可控。入世以來我國政府對糧食實施進口配額管理,保護國內糧食產業。由于配額數量有限,進口糧食占國內糧食消費量較小,進口對調劑品種余缺,保障國內供應總體有利,而且受耕地和水資源緊張、種植效益低和比價關系失衡等因素影響,大豆和食用植物油對外依存度不斷提高,中國飼料養殖的蛋白需求和居民消費的植物油需求得到保障。但是,近年來全球糧食供給寬松,國際糧價走低,國內外價差持續擴大,推動國內進口被動增加,對我國糧食市場產生較大的不利影響,國內糧食市場因缺乏競爭能力面臨國際市場的低糧價沖擊。

我國小麥全年進口量僅占我國小麥消費量的3%。我國小麥總量自給、品種調劑的局面不會改變,受國際市場影響小。國際小麥價格從2013年開始從高位回落,國際小麥到岸完稅價持續低于國內價格,進口優勢明顯。2017年我國進口小麥曾創4年來新高,達到430萬噸。我國主要是強筋弱筋等優質小麥供給不足,進口的小麥多為優質強筋和弱筋小麥,而近年來我國優質小麥產量增加,好糧油供應能力不斷提升,2018年小麥進口降至288萬噸。2010年起我國成為玉米凈進口國,2012年我國玉米進口數量達到創紀錄最高水平的521萬噸,同時,玉米替代品進口沒有配額控制,并且國際上替代品價格大多參考玉米價格,因此國內外高價差直接刺激了替代品進口的大量增加,高粱、大麥、DDGS、木薯干替代進口總量高達4230萬噸,造成“國糧入庫、洋糧入市”。2016年起國家按照市場定價、價補分離原則,推進玉米收儲制度改革,取消玉米臨時收儲政策,國內玉米價格大幅回落,競爭力提高,進口數量下降。商務部決定自2017年1月12日起,對原產于美國的進口干玉米酒糟征收反傾銷稅及反補貼稅,2018年2月4日起對原產于美國的進口高粱進行反傾銷和反補貼調查。當年玉米替代品進口數量大幅降至1890萬噸,遠低于2015年的4230萬噸。美國農業部預計2019/20年度我國進口玉米700萬噸,較上年度增加252萬噸,但是未來飼料糧進口仍然面臨壓力。

世界大米供給寬松,國際價格從2008年糧食危機以來一直處于低位,國內外價差保持在較高水平,國內稻谷市場受到低價進口大米的嚴重沖擊。世界主要大米出口國越南大米到港價與我國南方早秈米價差在2015年曾超過1200元/噸,近年來隨著國內市場大米價格下降有所降低,但仍保持在500元/噸以上。由此刺激了我國進口大米數量在2017年達到399萬噸,創歷史新高,并刺激了非正常邊貿進口,加劇了國內稻谷供給過剩的局面。稻谷庫存居高不下,無法為新糧收購騰出倉容;儲備稻谷輪換困難,虧損嚴重;大米加工企業開工不足甚至倒閉。隨著稻谷去庫存力度加大和稻谷最低收購價大幅下調,當前大米進口量有所抑制。中國在全球大米進口中的份額從2017年12%降至當前的6%。美國農業部預計2019/20年度我國進口大米240萬噸,低于上年度的300萬噸。

我國大豆市場是這幾個品種中受國際市場影響最大的品種,也是受中美經貿摩擦影響最大的品種。近幾年,我國大豆、油菜籽和食用植物油對外依存度進一步提高,基本跟隨國際市場波動。當前我國大豆對外依存度超過85%,食用植物油市場對外依存度超過70%,相比2012年時分別為80%和65%。1995年以前我國一直是大豆凈出口國,1995/96年度我國大豆進口量為80萬噸,之后隨著國內消費快速增加,大豆進口量飛速增長。美國農業部數據顯示,2017/18年度我國大豆進口量達到創紀錄9410萬噸。我國放開大豆進口市場以后,美國大豆最先進入,1997年進口美國大豆229萬噸,占我國進口總量82%,之后隨著南美大豆產量的快速增加及出口能力的提高,美國大豆出口份額受到擠占。2017/18年度自美國進口數量占29%,自巴西進口大豆數量占進口總量45%。同時,中國也是美國最為重要的大豆出口地,2017/18年度美國出口大豆共計5800萬噸,其中出口到中國占58%。2018年中美經貿摩擦對大豆進口和國內市場帶來重大不利影響,改變了國內大豆價格持續多年高于進口大豆價格的局面,美國大豆價格超過國內大豆價格,進口美國大豆受阻,國內大豆轉向進口巴西大豆。2018年我國大豆進口8803萬噸,同比減少7.9%,自美國進口大豆量較2017年減少49%,為2008年以來最低水平,自巴西進口大豆量較2017年增長30%。同時,巴西大豆占中國2018年進口總量的75%,美國占中國大豆進口總量的19%。美國農業部預計2019/20年度我國進口大豆8800萬噸,較上年度增加546萬噸。

二、未來國際糧食供求發展趨勢

受人口增加、城鎮化和收入提高等因素推動,全球糧食需求剛性增長,有利于引導糧食產量穩步提高,生產能力繼續擴大。全球糧食供求預計繼續保持寬松的方向發展,主要是發展中國家將有很大潛力擴大土地產能、提高農業生產力,未來世界糧食生產增長主要來自發展中國家。但是全球糧食生產面臨不斷增長的人口、收入、資源、環境和成本等方面的壓力,糧食安全問題仍是世界性難題。

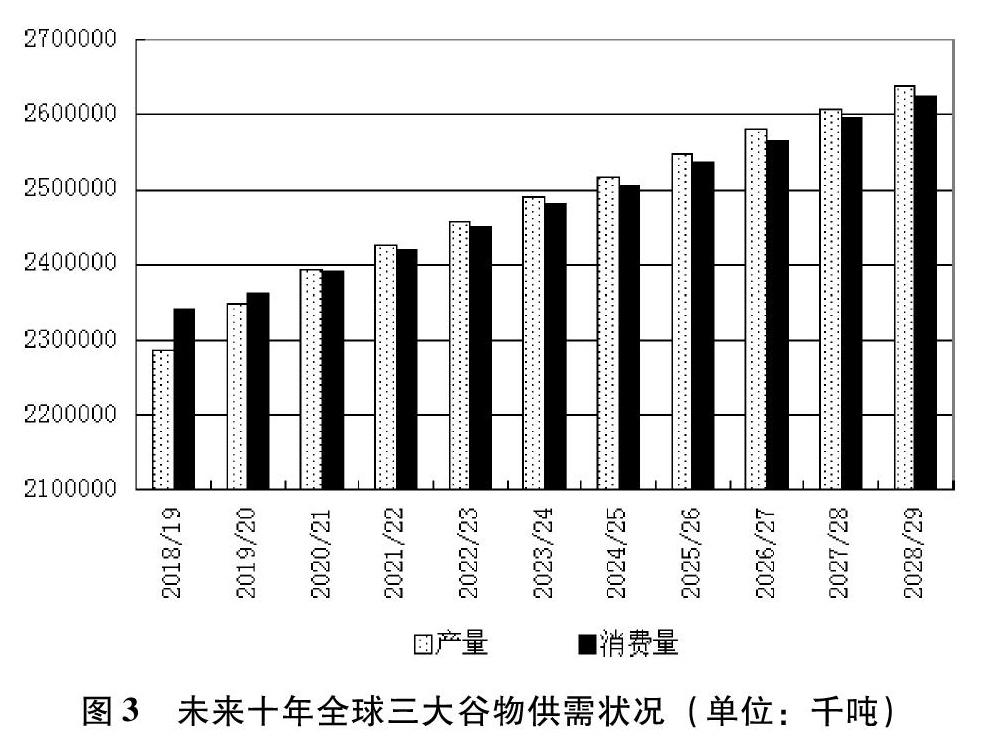

美國農業部預計2028/29年度全球三大谷物產量為26.38億噸,較2018/19年度增長15.3%。其中,三大谷物產量增長的63%來自于玉米產量的增長。不斷增長的人均收入,人口的增長,城鎮化進程的推進以及生物燃料的發展,將繼續拉動全球谷物和油籽消費增長。預計2028/29年度三大谷物消費量為26.26億噸,較2018/19年度增長12.2%。預計全球三大谷物貿易量為4.71億噸,較2018/19年度增長22.1%。(見圖3)全球糧食傳統出口大國如美國、澳大利亞、加拿大仍將在糧食出口中占據重要地位,而新興經濟體將在未來10年國際糧食貿易中增加份額,其中,巴西、印尼、泰國、俄羅斯和烏克蘭等國將增加農業投入促進糧食貿易份額提高。中國也將深入參與全球糧食貿易,糧食進口保持增長態勢。分品種看,未來十年全球小麥庫存消費比將保持一定水平,到2028/29年度將達到35.5%,供需形勢基本平衡。預計2028/29年度小麥貿易量為2.18億噸,高于2018/19年度的1.73億噸,為三大谷物品種中貿易量增長最大的品種。預計2028/29年度全球大米庫存消費比為34.5%,略低于2018/19年度的35.7%,供需基本平衡。大米的貿易結構基本取決于各國的大米產業政策。在產業政策穩定的情況下,世界大米貿易結構將總體保持穩定。預計2028/29年度全球大米貿易量為5819萬噸,高于2018/19年度的4416萬噸。全球大米出口量的增加主要來自于泰國、越南等國家,泰國、越南的大米出口量預計將占全球總出口量的近36.9%,與過去10年所占份額基本持平。中國堅持口糧絕對自給,大米進口將放緩。預計2028/29年度全球玉米庫存消費比達到12.8%,玉米貿易量達到1.95億噸。全球玉米出口量仍由美國主導,出口增加還來自于巴西、烏克蘭、阿根廷等國。墨西哥、越南、埃及、伊朗、中國的進口增量占總進口增量的比例超過60%。預計2028/29年度全球大豆庫存消費比為26%,低于2018/19年度的32%。全球大豆貿易量將持續保持增加的態勢,預計2028/29年度貿易量達到1.96億噸,較2018/19年度增長32%。預計中國大豆進口增量占全球總進口增量的76%。

受耕地面積有限制約及生活水平上升推動等因素影響,未來10年我國谷物和油籽進口需求繼續上升,預計小麥、玉米、大豆的進口量分別較當前增長25%、44%和34%,預計未來大米進口量維持當前態勢。玉米的進口增幅最大,美國農業部預計2028/29年度我國玉米進口量將達到720萬噸,占全球進口量的比重為3.7%。受益于大豆振興計劃的實施,預計未來10年我國大豆播種面積將增加2400萬畝,產量會明顯提升,但大豆壓榨以進口為主的格局不會改變,仍是推動全球大豆貿易量增加的主要力量。面對日趨復雜的國際糧食貿易環境,我國面臨著國際糧食進出口穩定性下降等風險,仍存在某些糧食品種進口依存度過高、來源集中度較高的狀況,一旦進口來源國出現減產或出口政策發生變化,我國糧食供給將會受到影響。因此我們需穩定進口渠道,增加抗風險能力,積極拓展進口來源國。2019年俄羅斯與中國簽訂了油籽生產及出口合作框架,俄羅斯農戶增加大豆播種面積,提高對中國的出口。未來俄羅斯、烏克蘭等國家將增加農業投入,我國將開辟多元化的糧食進口渠道。