EVA體系在礦業企業業績評價中的應用

2020-05-28 02:36:20繆宇豪

中國經貿導刊 2020年11期

摘 要:目前,傳統的財務指標仍被廣泛應用于中國礦業企業的績效評估中,不過傳統的業績評價方式在一定程度上忽略了權益資本成本,注重利潤,使得企業管理者追求短期利潤,不利于企業的長期發展。EVA(經濟增加值)作為一種新型的業績評價體系,引入EVA指標將對企業長期穩健、可持續發展起到重要的作用。

關鍵詞:EVA 業績評價

礦業企業傳統的業績評價方法更多的是注重會計利潤,在一定程度上忽略了資本的投入規模、投入時間、投入成本和投資風險等重要因素。而EVA業績評價體系綜合考慮了這些因素,可以更加真實地反映企業的價值,真正地實現企業股東財富最大化。近年來,在國有企業推廣以EVA為核心的業績評價體系后,我國各大行業企業也開啟了EVA的嘗試之路,礦業企業亦如此。本文通過計算T公司2014-2018年的EVA指標,并將EVA指標和傳統業績評價指標進行比較,建議礦業企業引進EVA業績評價體系對企業業績進行評價。

一、EVA業績評價法相關理論分析

(一)EVA業績評價法的相關文獻

Chunlei Yang、Pimsiri Chiwamit,Sven Modell(2014)通過對中國以及東南亞的國家進行企業機構制度、文化氛圍、員工工作態度等因素的分析,得出EVA的引入是適合于亞洲這幾個國家的結論,同時肯定了EVA帶來的積極作用可以將企業利潤和公司戰略相連的作用。Ravi B Kashinath,B.M.Kanahalli(2015)認為從股東的角度來看,將EVA引入企業績效研究,也有利于他們了解更真實的企業績效。倪敏(2012)基于凈利潤和EVA的矩陣關系對上市公司價值進行研究,研究結果表明“我國上市公司會計利潤與EVA之間存在很大的背離,在綜合評價企業業績方面存在缺陷,相比之下,EVA更能相對真實、客觀地反映企業的價值變化”。文福海(2019)《基于EVA的JP公司績效評價研究》中比較了EVA與其他績效評價方法,如杜邦分析法和財務指標法,得出EVA相較于其他績效評價方法具有一定的優勢。

(二)傳統業績評價方法的缺點

傳統的績效評估方法沒有考慮總資本成本,管理層可能浪費股東資本并做出不合理的投資決策,專注于評估結果,處理的數據難以反映產品開發和市場開發決策的影響。這將導致管理層重視短期利益,甚至放棄有利于長期利益的決策。短期利益的短期發展不利于企業的可持續經營。

(三)EVA業績評價體系的優缺點

與傳統的績效評價指標相比,EVA指標考慮了所有資本,包括權益資本和債券資本。具有會計利潤的企業不一定能為股東帶來價值,只有當企業的利潤超過股東投入的資本時,剩下的就是為股東創造的價值。按照一般會計準則計算的傳統價值指標存在一定的誤差,不能真實反映企業的業績。盡管EVA指標的信息也來自財務報表,但EVA在計算前對會計指標進行了調整,在一定程度上削弱了現有會計準則的影響。與傳統的績效評價相比,EVA指數考慮了企業的長期發展。EVA資本成本的約束機制可以抑制債務融資的高杠桿率在投資等活動中的濫用,從而控制了債務資本過度擴張的風險,保持了企業的可持續發展。

不過EVA業績評價體系也存在一定的缺點:計算過程更加復雜,調整項目的確定更為關鍵。需要高水平的經驗和專業能力,并且EVA忽略了非財務因素,例如客戶滿意度和品牌建設等。

二、EVA的概念和計算公式

經濟增加值(EVA)是一套基于經濟增加值概念的財務管理系統,決策機制和激勵措施。它由美國學者Stewart提出,并由著名的美國Stearns Consulting Company注冊并實施。這是一種財務績效評估方法,基于稅后凈營業利潤和產生這些利潤所需的資本投資總成本。只有當公司的利潤高于其資本成本(包括股本和債務成本)時,它才能為股東創造價值。EVA是一種績效評估工具,可以全面評估企業管理者有效利用資本和為股東創造價值的能力,并反映企業的最終業務目標。EVA也是企業價值管理系統的基礎和核心。

公式EVA=NOPAT-CC*TC是EVA值計算的基本模型,其中:NOPAT為企業稅后的凈經營利潤,CC為企業的加權資本成本,TC為企業的資本總額根據EVA的核心理論,對于會計報表的調整竟會達到160項,真實操作起來將會有一定的難度,因此相應的會計調整一般從簡,以增強其可操作性,根據斯騰斯特公司的自身經驗和已經應用價值管理體系的企業反饋,大多數企業實際需要調整的項目有2-15項就可以得到精確的EVA值。本文根據T公司的實際情況,對該公司的EVA做出如下會計調整:

(一)壞賬準備和各種資產減值準備

對于礦業企業來講,原材料是企業生產的最關鍵因素之一,企業將會大量持有原材料以便進行生產,因此會計提較大數額的存貨跌價準備;同時產品生產需要大量的機器設備,生產時對機器設備的磨損消耗也較大,因此也會計提大額的固定資產減值準備。

(二)遞延稅款

根據對企業財務報表的分析,發現公司存在較為大量的遞延稅款,會對EVA值計算產生較大的影響,所以進行了會計調整。

(三)在建工程

根據礦業企業的特性,生產經營時,很大可能存在大額的在建工程的支出,例如廠房建設、機器設備的組建、原材料獲取時礦井搭建等支出,這些金額一般較大,會對EVA的計算造成影響,因此對在建工程進行了會計調整。

(四)利息支出

根據對企業財務報表的分析,發現公司存在大量的利息支出,將會對EVA計算所需的營業利潤產生較大的影響,因此本文對利息支出進行了相應的會計調整。

三、案例簡介

(一)T公司簡況

T公司成立于1997年1月24日,于1997年6月在香港聯合交易所和倫敦證券交易所上市。T公司的主要業務涵蓋銅礦開采、冶煉和加工,提取與加工貴金屬和散金屬,硫化工業以及金融、貿易和其他領域,產品包括陰極銅、金、銀、硫酸、銅棒、銅管、銅箔、硒、碲、鉍等五十多個品種。多元化的業務包括多類型的礦業開發和增值服務系統(例如金融,投資,貿易,物流和技術支持等)以支持礦業的發展,T公司已經在中國、秘魯、阿爾巴尼亞和阿富汗建立了礦業基地。

(二)2014年-2018年T公司EVA計算

1.稅后凈營業利潤(NOPAT)。稅后凈經營利潤=(凈利潤+利息+所得稅)*(1-所得稅稅率)+遞延稅貸方余額的增加-遞延稅借方余額的增加+各種準備金金額的增加+少數股東權益

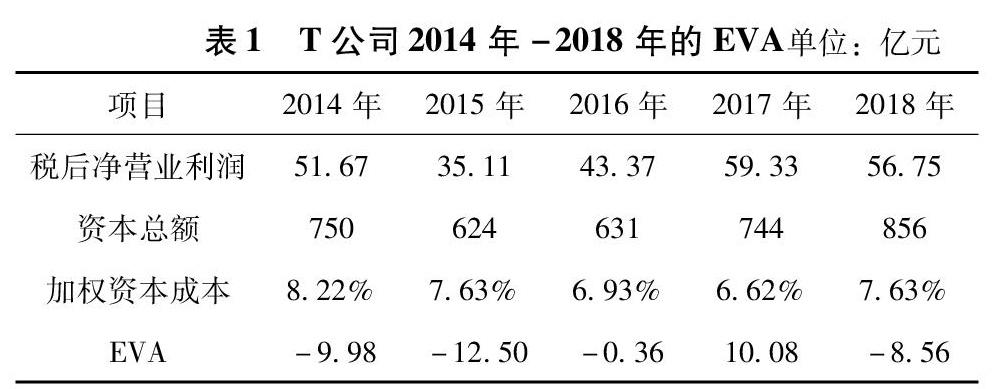

調整后計算得出2014年-2018年T公司的稅后凈營業利潤為51.67億元、35.11億元、43.37億元、59.33億元、56.75億元。

2.資本總額(TC)。資本總額=短期借款+普通股股東權益+長期借款+少數股東權益+應付債券+各種準備金+遞延稅貸方余額-遞延稅款借方余額-在建工程凈值

調整后計算得出2014年-2018年T公司的資本總額為750億元、624億元、631億元、744億元、856億元。

3.加權資本成本(CC)。本文稅前債務成本選取了中國人民銀行宣布的3-5年期長期銀行貸款利率,由此便可計算出各年的債務資本成本(稅后),根據計算得出T公司2014年-2018年稅后債務資本成本為5.41%、4.61%、4.04%、4.04%、4.04%。

股權資本的成本率re的計算公式為:re=rf+β(rm-rf),rf為無風險收益率,β=風險測度系數,(rm-rf)為市場組合的風險溢價.無風險利率采用銀行發布的三個月整存整取年利率。根據計算得出T公司2014年-2018年無風險收益率為2.58%、1.77%、1.10%、1.10%、1.10%。本文根據大多數國內專家學者的做法,將國內GDP增長率作為市場風險溢價(rm-rf),根據計算得出T公司2014年-2018年市場風險溢價為7.30%、6.91%、6.74%、6.76%、8.85%。因此根據股權資本的成本率re的計算公式re=rf+β(rm-rf)(本文定β=1),可以計算出各年的權益資本成本,T公司2014年-2018年權益資本成本為9.88%、8.68%、7.84%、7.86%、9.95%。

最后根據公式CC=rcE%+rd(1-T)*D%,其中CC為加權資本成本、rc為權益資本成本、E為權益資本比重,rd為債務資本(稅前)、T為企業所得稅稅率、D為債務資本比重,可以計算出加權平均資本成本。T公司2014年-2018年加權資本成本為8.22%、7.63%、6.93%、6.62%、7.63%。

(三)EVA指標和傳統財務指標的對比分析

從表1中可以看出,雖然2014年、2015年、2016年和2018年的稅后凈營業利潤均為正數,從稅后凈營業利潤來看公司是盈利的,但我們可以發現這些年的EVA值為負數,說明公司實際上是虧損的。而且稅后經營利潤高的年份其EVA值不一定高。說明傳統的企業績效評價指標凈利潤價值實際上并不能衡量實體企業的真實價值,它夸大了企業的價值,而EVA值則綜合考慮了公司股權資本的成本和債務資本的成本,更加真實的反映了公司的價值,可以為高級管理人員提供更準確的公司財務信息,使他們可以有效地利用公司資源提高公司經濟效益。

三、結論

礦業企業與其他行業相比具有資源的有限性和不可再生性、投資的高風險性、經濟效益的遞減性、投資的持續性、效益的后續性、生產投入原料的特殊性等特點。根據礦業企業的特性,運用EVA業績評價方法對公司經營績效的評價可以使管理層從股東和企業的角度做出管理決策,防止盲目融資和擴張,使管理層可以關注公司股權資本成本中的投資價值,并增加利用公司資本的有效性和抗風險意識,有利于礦業企業的長期持續發展。EVA業績評價方法適用于礦業企業,礦業企業可以引進EVA業績評價方法進行企業業績評價。當然,采用EVA績效評價指標時,還應結合其他績效評價指標對企業進行綜合評價。

參考文獻:

[1]Chiwamit P,Modell S,Yang C L.The societal relevance of management accounting innovations: economic value added and institutional work in the fields of Chinese and Thai state-owned enterprises[J].Accounting and Business Research,2014,44(02).

[2]Ravi B Kashinath;B.M.Kanahalli.DOES EVA DRIVE MVA IN INDIAN PUBLIC SECTOR BANKS?-A STUDY[J].Golden Research Thoughts.2015,Vol.04(09).

[3]文福海.基于EVA的JP公司績效評價研究[D].西安:西安石油大學,2019.

[4]倪敏.基于EVA與會計利潤對比的上市公司價值創造分析[J].財會月刊,2012(22).

[5]于慧雯,徐文博.基于EVA的業績評價——以A公司為例[J].河北農機,2019(10).

[6]劉煥榮.基于EVA的恒大集團業績評價研究[J].品牌研究,2018(05).

[7]張旭.EVA在我國國有企業業績評價中的應用——以格力集團為例[J].中國集體經濟,2019(30).

(繆宇豪,東華理工大學)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代水產(2019年7期)2019-09-03 01:02:08

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

湖南農業(2016年3期)2016-06-05 09:37:36

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

現代企業(2015年2期)2015-02-28 18:45:07