資本結構對醫藥企業績效影響的實證研究

2020-05-28 02:36:20李彥

中國經貿導刊 2020年11期

摘 要:對我國不同制藥企業的資本結構與企業績效的關系進行了初步研究。利用面板門檻回歸模型,我們發現化學制藥行業和生物制藥行業存在最優資本結構,企業規模、成長能力和償債能力可以有效地解釋這一現象。此外,中藥行業并不存在門檻效應。這可能是由于我國醫藥改革、產業形勢和相關政策的不確定性造成的,這可以解釋為企業績效并不總是受資本結構的影響。為了使不同醫藥子行業的企業績效最大化,我國應完善金融市場建設,推出便捷、低成本、適應性強的債務型融資產品,優化企業資本結構。

關鍵詞:資本結構 企業業績 醫藥行業 面板門檻回歸模型

一、引言

醫藥行業有著“朝陽產業”的美譽,是關系國計民生的、與人的生命密切相關的特殊產業。近年來,中國的醫藥行業取得了長足的發展,總量規模不斷增長。截至2018年10月,主營業務營收20180.6億元。醫藥制造業利潤總額不斷攀升,2013年醫藥制造業利潤總額僅2071.67億元,2018年1-10月利潤總額已達2553.9億元。吳曉求(2003)指出:各個行業不同的競爭格局和收益風險特征將會導致資本結構相應的明顯差異。在中國,生物制藥行業的資金來源渠道有限。生物制藥企業的資金來源主要是自籌資金、政府補助和金融機構貸款(Yan,2014)。事實上,生物制藥行業具有高風險和高利潤的特點,因此需要風險投資家的投資(Baeyens等,2006;Nickisch等,2009)。對于化學制藥行業,目前我國90%的市場仍然是以化學仿制藥為主導的仿制藥市場,未來國內醫藥企業仍然會以仿制藥為主要發展方向。雖然我國醫藥制造業發展勢頭較好,但也存在一定問題。首先,在中國,加上融資環境的不完善,加上醫藥行業本身的特殊性質,最終可能會由于資本結構的不合理導致上市公司價值的降低,影響整個醫藥行業的發展。其次,從中國醫藥行業上市公司整體看,大多數上市公司的資產負債率都低于50%,而根據西方學者的研究,企業的資產負債率處于60%是最佳的(趙思琦,2019)。曾慶久(2008)在分析企業償債能力時發現,對于新興市場國家的企業,經理人通常選擇較低的債務水平, 顯然,這種較低的債務水平沒能有效利用財務杠桿的稅盾效應,從而降低了企業價值。最后,從不同生產企業結構來看,化學藥品、中藥生產企業比重較高,生物醫藥企業數量也有所上升,說明我國從事高端生物醫藥的生產企業正在迅速成長(劉泉紅和劉方,2014)。因此,上述事件為調查它們之間的行業差異提供了必要條件。

二、文獻回顧與研究假設

國外理論界對于資本結構與企業價值之間關系的研究已經非常豐富。自從1958年Franco Modigliani和Merton Miller提出MM理論,揭開了現代企業資本結構理論研究的序幕。

從公司價值和資本成本的角度。Harris and Raviv(1988)、Shah(1994)認為發行債券和提高公司的財務杠桿能夠刺激公司股票價格的上升,資本結構與企業績效呈正相關關系。Margaritis and Psillaki(2010)得出結論,就各個行業的平均水平而言,資產負債率的提高對于企業績效有顯著的正效應,并且呈現倒U型。然而,陳小悅和李晨(1995)研究發現資本結構與公司收益率之間呈負相關關系。有學者對負債做出進一步討論,Frank和Goyal(2003)認為以市場價值衡量的財務杠桿與企業績效負向相關。隨著公司金融理論的壯大發展,對于資本結構與企業績效關系的研究更加細分。許多學者還將企業未來成長機會、行業因素、財務評價指標等納入到資本結構與企業績效的研究中。Tang and Jang(2008)認為資本結構最優時負債水平的邊際收益等于邊際成本,此時企業績效最大化。從產品競爭力視角出發,Demarzo and Fishnman(2007)認為債券融資能夠發揮戰略承諾效應,當企業進行債務融資時,市場會認為這是企業對外的一種承諾,相對于市場釋放了一個利好消息,有助于負債企業實施產品競爭戰略,提高競爭優勢。談多嬌等(2010)以企業產品競爭能力衡量企業績效,實證結果表明短期負債與市場份額增長率負相關,并在國有控股上市公司中表現得更為突出。

此外,不同的資本結構向市場傳遞著不同的企業價值信號,高質量企業通過發行更多的負債將自己與低質量企業區分開來,因此企業獲利能力與負債股權比例正相關。Park and Jang(2013)以托賓Q值表示企業績效,研究資本結構、現金流、公司績效與經營多元化之間的內生關系時得出信號效應,負債杠桿能夠提高企業自由現金流進而提高企業績效。Hennesy等(2005)構建了一個企業長期對外披露信息的動態模型,企業股權代替債權的消息會向外界傳遞一個積極信號,這解釋了杠桿率與凈資產之間的反向關系。Steigenberger和Wilhelm(2018)認為,企業必須向潛在的貢獻者提供有關其經濟活動質量的信息。Brealey et al. (2008) 指出代理成本是一個關鍵問題,它會極大地影響債務融資的有效性。Ni等 (2017) 研究表明,代理問題能夠約束企業的最優產能決策。He和Luo (2018) 指出,代理問題可能會導致投資者對股票價格進行折現,從而降低企業估值。Kim等 (2019) 發現,股東和債權人的利益會產生分歧,以降低股權代理成本為目的的政策會增加債務的代理成本。

資本結構對企業績效的影響已經從不同角度得到廣泛研究。肖作平(2004)從動態特征因素研究資本結構,其認為交易成本是一個重要影響因素,而資產有形性、規模、與財務杠桿正相關,而成長性、資產流動性與其負相關。Berger(2006)認為企業負債率的提高能夠減少與外部股權相關的代理成本。Minnick和Noga(2010)從合理避稅的角度研究發現,如果企業高管薪酬敏感度高,就會注重長期的合理避稅,從而對企業績效有積極作用。Detthamrong、Chancharat和Vithessanthi(2017年)認為,資本結構中的更多債務將繼續按比例提高企業績效。然而,Margaritis&Psillaki(2010)研究認為資產負債率與企業績效并不是簡單線性關系,而是呈現倒U型。Balcilar、Ozdemir和Arslanturk(2010)認為由于時間序列之間的因果關系可能呈現時變特征,因此線性假設可能與現實不一致。基于這些因素,本文采用面板門檻回歸模型,我們研究了企業績效是否存在最優資本結構,假設如下:

假設:資本結構與企業績效之間存在倒U關系。

根據假設,資本結構中的債務越多,企業績效呈正比例,但當存在超額債務融資時,這種關系可能會變為負。我們的實證分析將檢驗中國中藥、化學和生物制藥行業中是否存在此假設。

三、理論模型與方法

(一)理論模型

(二)方法:面板閾值回歸模型(PTRM)

四、數據來源于樣本選擇

上市公司績效的評價方法主要有兩類,一類以單一指標作為衡量上市公司績效的標準,如以托賓Q值、凈資產收益率、總資產凈利潤率等;另一類則以多種指標來綜合考察其公司績效(彭等人,2013)。Josheski等人(2013)表明,Tobin q比率是評估企業市場價值的可靠指標,因此本文選取托賓Q值作為衡量企業績效的指標,它可以代表公司未來成長機會,當其值越高,代表公司未來成長機會越大,使得市場對公司的價值評價高于重置成本,這樣企業績效就越高(Yang et al.,2011)。此外,在PTRM中還引入了兩種解釋變量。一個是閾值變量,指資本結構(債務/股本)(Lu和Beamich,2004年)。它被認為是企業戰略中的一個關鍵因素,并應用于檢驗企業績效是否存在最優水平。另一個是控制變量,它可以隔離其他因素對企業績效的影響。本文采用了企業規模(MIZE)、代表成長能力的主營業務收入增長率(MBRG)和代表償債能力的流動比率(CR)三個控制變量。具體的變量定義見表1。由于醫藥工業在2013年-2018年處于“十二五”、“十三五”的規劃交替發展期,并且2013年來醫藥工業增速出現了較大幅度的下滑,新醫改實施以來主要由需求端形成的增長動能正在弱化(《醫藥工業“十三五”規劃》,2016),研究該段時間的意義重大,因此樣本涵蓋了中國股市62家醫藥上市企業2013年第一季度至2018年第四季度的數據。我們的樣本來自CSMAR數據庫以及上市公司年度報告。所用實證軟件為Gauss 10。

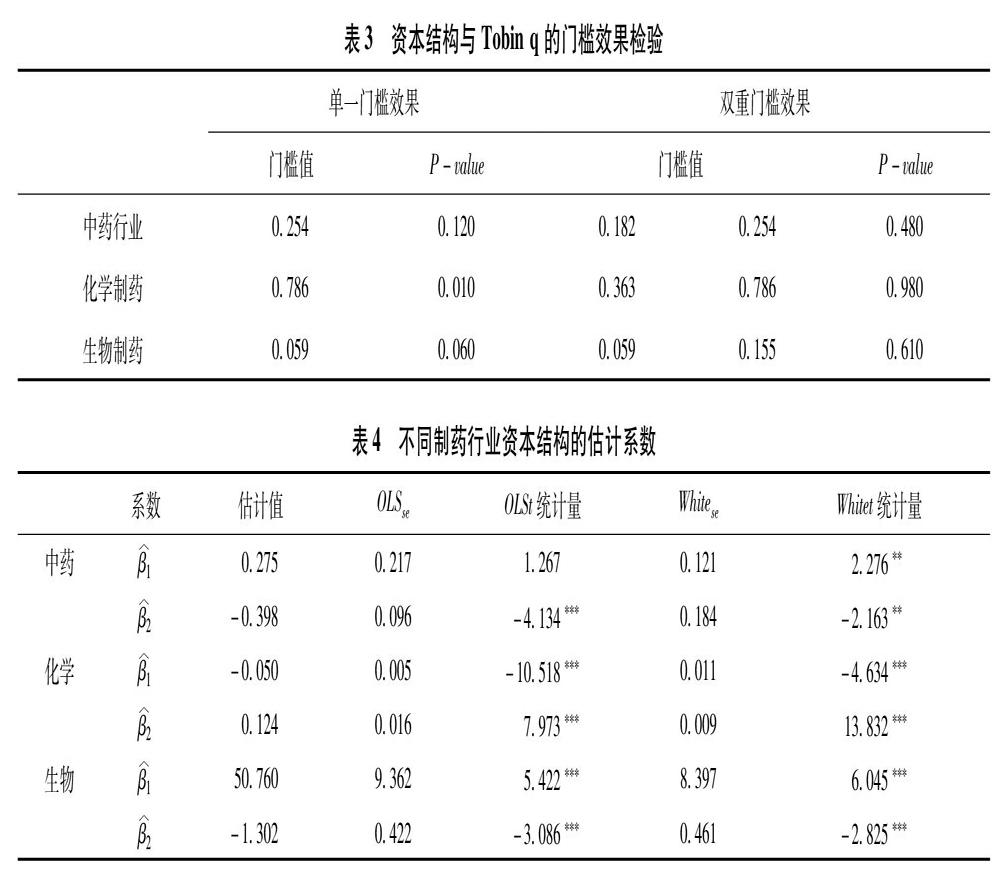

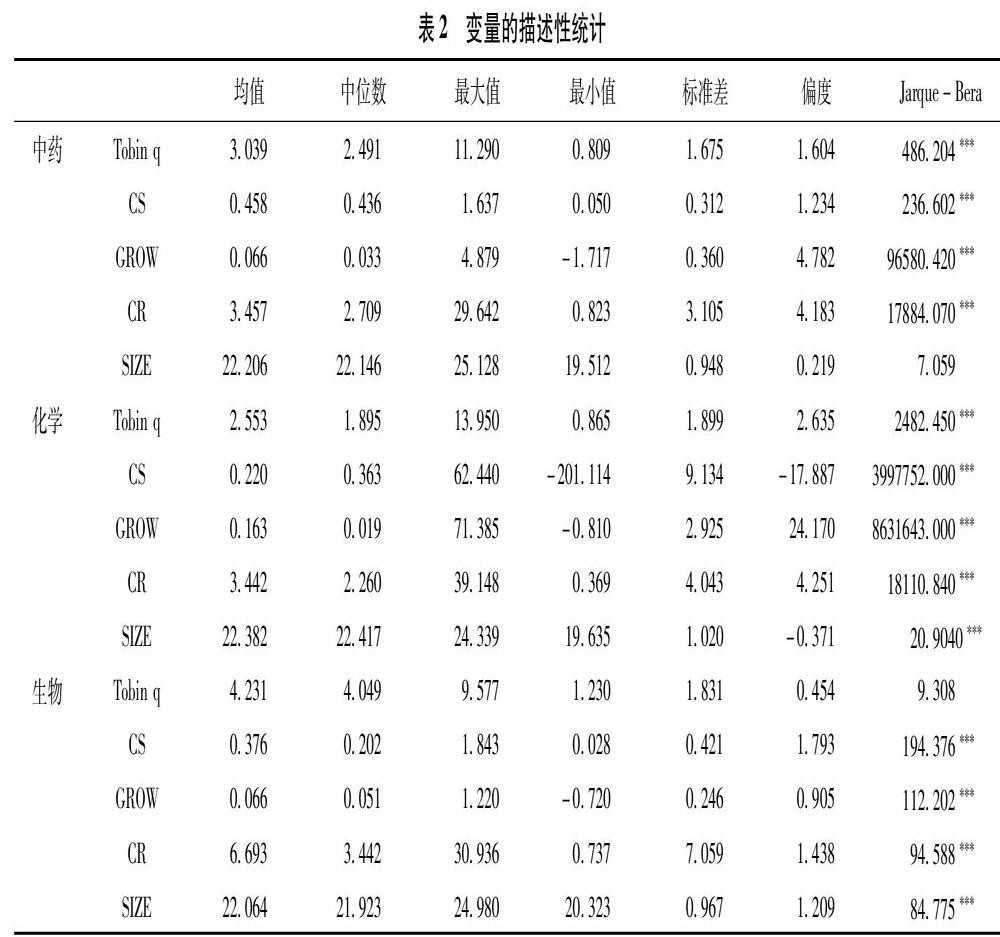

根據2011年修訂的申銀萬國行業分類標準,醫藥制造業具體分為了六大類:370100化學制藥、370200中藥、370100生物制品、370400醫藥商業、370500醫療器械和370600醫療服務。本文考慮數據披露的完整性和上市公司的數量,排除醫藥商業、醫療器械和醫療服務三個子行業的數據,選取中藥、化學制藥和生物制藥三個子行業共計62家上市公司的樣本觀測值。表2分別報告了中藥、化學制藥和生物制藥的Tobin q、CS、MBRG、CR、SIZE等變量的匯總統計。從表2中可見,上述三個子行業的資本結構的平均值分別為0.458、0.220和0.376,中藥行業具有最高的財務杠桿,但總的來看三個子行業的資本結構均低于50%,杠桿的使用較為謹慎。這可能與中國資本市場發展不平衡有關,股票市場發展迅速,債券市場發展緩慢,銀行是公司外部負債的主要來源(肖作平,2005);生物制藥行業的托賓Q值最大,表明生物制藥行業企業績效更高,其最大值為9.577,最小值1.230,說明市場對公司的價值評價高于重置成本,這與生物醫藥行業的高投資、高風險、高收益的特點有關,高收益體現在成功項目的回報上,往往高達10倍(顧軍燕,2014);企業成長能力平均值最大的是化學制藥行業,主營業務收入增長率的平均值為16.3%,方差為2.925,說明我國化學制藥行業的企業成長能力相差較大;生物制藥行業的償債能力平均值最大,流動比率均值為6.693,而中藥和化學制藥行業的流動比率均值近似相等,償債能力要弱于生物制藥行業。同時我們也可以看到,三個子行業的企業規模相差不大。Jarque-Bera檢驗結果表明,數據序列不服從正態分布。偏度檢驗表明這些變量是右偏的。

五、實證結果

本文采用PTRM來檢驗中藥、化學制藥和生物制藥的資本結構與企業績效之間的閾值效應。通過分析,我們發現在化學制藥和生物制藥行業中存在最優資本結構水平,而在中藥中則沒有。表3顯示化學制藥和生物制藥行業的單一門檻值為0.786和0.059,相應的p值為0.010和0.060。同時根據表4,化學制藥行業的資本結構(債務/權益)小于78.6%時,資本結構與企業績效顯著負相關,大于78.6%時,資本結構與企業績效顯著正相關,說明在10%的顯著水平下,存在單一門檻效應,使模型呈現出門檻值上下不對稱的非線性關系,也就是資本結構對企業績效存在正U型的非線性影響;而對于生物制藥行業,資本結構(債務/權益)小于門檻值5.9%時,系數為正即資本結構與企業績效顯著正相關,大于5.9%時系數將變為負值,資本結構對企業績效呈現倒U型的非線性影響。因此,本文假設得到驗證,我們可以認為這兩個子行業的上市公司存在最優資本。然而,實證結果表明中藥行業沒有最優的資本結構。

(一)資本結構對企業績效的門檻效果分析

我們發現化學制藥行業資本結構與企業績效之間呈現正U型的非線性關系,即當資本結構小于78.6%時,企業績效隨資本結構(債務/權益)的增加而下降,當資本結構大于78.6%時,企業績效隨資本結構(債務/權益)的增加而上升。這說明資本結構信號傳遞理論在化學制藥行業中不完全適用,資本結構信號傳遞理論認為,企業的債權融資(債務比例上升)增加了其還本付息的壓力,它表明管理者對企業未來發展前景充滿信心,向市場傳遞著企業未來績效較好的信息。而化學制藥行業中明顯存在與該理論相反的一段,這可能因為上市公司與債權人(尤其是國有銀行)的債權債務關系“虛擬化”、債務的軟約束特征、破產機制的不健全以及控制權轉移難以起作用等原因使債務融資在公司治理中的作用和Jensen(1986)所謂的債務控制效應等正面作用難以發揮。

生物制藥行業的資本結構與企業績效之間呈現倒U型的非線性關系,這與以前的研究一致,我們可以從以下幾個方面解釋。阿德蘭(2017)認為,債務融資成本低于股權,因此,更多的債務可以降低總融資成本,提高企業業績。然而,根據最優資本結構模型,當債務進一步增加時,企業的風險也隨之增加。與此同時,債券持有人面臨更高的風險,因此要求更高的回報率。如果負債融資帶來的收益不能抵消上升的風險,企業的績效就會下降。此外,企業利用債務融資平衡利息扣除和破產之間的沖突(克勞斯和利岑伯格1973年)。這樣,擁有可流通資產的企業在破產時將承擔較低的法律成本,在資本結構中能夠承擔更多的債務。通過分析結果我們可以看到化學制藥和生物制藥行業更偏向于股權融資,可能是由于以下原因導致的。首先,根據國家統計局2013年頒布的《高技術產業(制造業)分類(2013)》可知,化學制藥和生物制藥屬于高技術產業,高技術產業中無形資產在企業資產價值當中所占比例較高。權衡理論認為無形資產比例較高的公司應該少負債,因為財務拮據成本不僅取決了財務拮據發生的概率,而且取決于財務拮據發生后的狀況。專業化的資產、無形資產在財務拮據發生時要比有形資產更有可能貶值。其次,近年來金融體系發生了很大的變化,銀行加強了對貸款風險的控制,這不僅提高了上市公司的信貸成本,在很大程度上也形成了一種約束,從而使醫藥行業在融資決策中偏好股權融資,而利用債權融資較少。而且,發行債券所面臨的破產清償風險使企業所有者對債券的發行與資金投向更為謹慎(劉剛毅,2007)。

(二)控制變量對企業績效的影響

若以托賓Q值作為企業績效的代理變量,我們看到在存在最優資本結構的化學制藥和生物制藥行業中,主營業務收入增長率與企業績效正相關,且在10%的顯著性水平下顯著,其原因可能是公司的成長能力是指通過運營不斷擴大規模的發展潛力,公司的成長能力越強也即公司的經營狀況較好;流動比率與企業績效負向相關,且在生物制藥行業中更加顯著;企業規模與企業績效正相關,對化學制藥和生物制藥行業均能通過10%的顯著性檢驗,原因可能是目前我國化學和生物制藥行業普遍規模不大,存在規模經濟效應。

六、結論

采用面板閾值回歸模型研究了中藥、化學制藥和生物制藥行業中資本結構是否對企業績效產生門檻效應的倒u型關系。實證結果表明,最優資本結構適合化學制藥和生物制藥行業。而中藥行業中并不存在門檻效應,這可能與我國對中藥行業的政策有關。目前我國上市醫藥制造企業的融資結構是以股權融資為主,債務融資為輔。通過現實分析,醫藥行業是需要大量的長期信用債券支持其發展的,用于醫藥的研發、試驗和推廣,因此擴大我國的醫藥企業在債券市場上的融資規模是一個重要的舉措。另外可以引入多方投資形成“多股同大”的局面,使更多人參與到公司決策中去,監督上市公司規范運作,保證公司利益,從而更好地發揮股權治理作用。最后,由于股權融資是占主要的,因此可以通過簡化股權融資流程,以市場化的政策提升我國上市制藥企業進行深度融資結構調整的積極性。

參考文獻:

[1]Ahmed, N. and Afza, T. 2019.“Capital structure, competitive intensity and firm: evidence from Pakistan”, Journal of Advances in Management Rese performance arch 5:796-813.

[2]Ardalan,K.2017.“Capital structure theory: Reconsidered.” Research in International? Business & Finance 39: 696-710.

[3]賈勇,邱瑤.醫藥上市公司資本結構與績效實證研究[J].生產力研究,2018(5).

[4]劉素榮,李積鵬,孫嚴.融資結構對創業板公司業績影響的實證研究[J].工業技術經濟,2016.

[5]劉泉紅,劉方.中國醫藥產業發展及產業政策現狀、問題與政策建議[J].經濟研究參考,2014(32).

[6]白錦表.政府科技政策對醫藥制造業創新績效影響的分析[J].中國新藥與臨床雜志,2013.

[7]陳德萍,曾智海.資本結構與企業績效的互動關系研究——基于創業板上市公司的實證檢驗[J].會計研究,2012(08).

[8]楊華,陳迅,田洪剛.資本結構與經營績效非線性關系研究——來自中國能源行業上市公司的經驗證據[J].財經論叢,2011(01).

[9]談多嬌,劉曉霞.資本結構理論的反思與未來發展[J].國外社會科學,2011(03).

[10]肖作平.資本結構影響因素和雙向效應動態模型——來自中國上市公司面板數據的證據[J].會計研究,2004(02).

[11]胡援成.中國企業資本結構與企業價值研究[J].金融研究,2002(03).

[12]Hansen,B.E.1999.“Threshold effects in non-dynamic panels: Estimation, testing and? ?inference.” Journal of Econometrics 93: 345-368.

(李彥,青島大學經濟學院)