新冠肺炎疫情對我國保險業的影響與應對

2020-05-28 02:36:20姜照王力郭金龍

中國經貿導刊 2020年11期

姜照 王力 郭金龍

摘 要:面對新冠“黑天鵝”,我國保險業在發揮保險保障功能的同時也受到疫情沖擊。借鑒非典經驗,短期看保險業承受著疫情對傳統業務的抑制以及資金運行壓力,長期看具有居民保險意識提升和線上模式崛起帶來的發展空間。疫情期間,我國保險業暴露出對線下模式依賴較重、對重大災害風險保障能力不足、對小微市場主體的支持待加強等問題。建議我國保險業加快數字化轉型,深度參與國家公共應急管理體系,增強對小微市場主體的保障。

關鍵詞:新冠肺炎疫情 保險業 數字化轉型 國家公共應急管理

2019年底,武漢市發現感染新型冠狀病毒肺炎的患者。病毒傳播能力較強,疫情快速擴散至全國。疫情發生以來,黨中央、國務院高度重視,習近平總書記時刻關注疫情形勢,親自指揮、親自部署,并作出一系列重要指示。我國各級政府部門迅速采取了大力度的防控措施。截至2020年2月23日,疫情蔓延的勢頭已經初步得到遏制。疫情對我國經濟運行和人民生活都產生巨大的沖擊。從保險業來看,疫情的發生與有關防控措施既帶來不利的影響,也帶來積極的作用。針對保險業在應對疫情過程中暴露出的一些問題,我國保險業應當進一步積極采取應對措施,補齊短板和不足,實現保險業的高質量發展,更好地發揮經濟“減震器”和社會“穩定器”的行業功能。

一、新冠肺炎疫情的特點與相關保險理賠進展

(一)新冠肺炎疫情的特點

1.具有偶然性。新冠肺炎疫情是一起市場完全沒有預料到的“黑天鵝”事件。在政府官員和經濟學家先前對2020年中國經濟發展形勢的預測中,基本都沒有把這種突發重大公共衛生事件考慮在內。

2.波及范圍極廣。新型冠狀病毒傳播能力強于SARS病毒,潛伏期更長,且疫情擴散期與春運重疊,蔓延范圍較廣,確診患者人數遠超非典,影響力更大。根據國家衛健委數據,截至2020年2月22日24時,全國31個省(自治區、直轄市)和新疆生產建設兵團現有確診病例51606例(其中重癥病例10968例),累計報告確診病例76936例。而非典型肺炎的全球總確診人數是8422例,其中內地5327例。

3.預計造成的損失較大,具有巨災特征。疫情的發生和防控手段對我國居民的人身安全、財產安全造成損失,對企業的正常經營活動帶來巨大沖擊。從居民生命安全損失看,根據國家衛健委數據,截至2020年2月22日24時,全國31個省(自治區、直轄市)和新疆生產建設兵團累計死亡病例達2442例;從企業損失程度看,以受疫情沖擊較大的零售、餐飲和旅游行業為例,根據商務部數據,2019年春節期間零售和餐飲業銷售額約10050億元;根據中國旅游研究院的數據,2019年春節期間全國旅游收入達5139億元。僅這兩項合計在2020年春節受到的損失已達萬億元級別。雖然疫情已初步得到遏制,但其防控措施還將持續一段時間,損失有待進一步評估。

4.對小微市場主體影響較大,牽涉的就業群體較多。面對疫情,中小微企業和個體工商戶的抗風險能力較弱。受延遲開工、員工居家隔離等因素影響,多數中小微企業和個體工商戶的生產經營活動受到影響,賬面資金僅能維持較短的時間。另外,相較于非典時期,當前我國民營企業和個體工商戶從業人數顯著增加,牽涉的就業人群更多。根據國家統計局和全國工商聯數據,2004年我國民營企業和個體工商戶從業人數僅有9604萬人,而2018年已達到3.74億人。

(二)疫情發生后醫保部門和商業保險機構積極應對

1.國家醫保部門承諾支付醫療費用。從社會醫療保險來看,國家承諾為感染新型冠狀病毒肺炎的確診病人和疑似患者提供醫療費用保障。2020年1月22日,國家醫療保障局、財政部發布的《關于做好新型冠狀病毒感染的肺炎疫情醫療保障的通知》指出:對于確診新冠病毒感染的患者發生的醫療費用,在基本醫保、大病保險等按規定支付后,個人負擔部分由財政補助。1月27日,財政部等三部門發布《關于做好新型冠狀病毒感染的肺炎疫情醫療保障工作的補充通知》,明確將免除個人負擔政策擴大至疑似病人。因新冠病毒肺炎導致的患者傷殘、身故不在傳統社會醫保的賠付范圍內。

2.商業保險機構積極承擔社會責任。從商業保險來看,在銀保監會等部門的指導下,我國商業保險公司積極采取各類應對措施,相關保險服務快速展開,為社會醫保不能覆蓋的范圍作出補充保障。針對疫情,銀保監會在2020年春節后發布多項政策文件,指導保險公司全力支持疫情防控,包括擴展保險責任、開通綠色通道、實現應賠盡賠快賠、嚴格規范保險行為等。隨后,我國各保險公司迅速采取措施:一是捐贈物資款項,同時為一線抗疫人員捐贈商業保險產品。根據銀保監會數據,截至2020年2月24日,保險業累計捐贈總計保額11.58萬億元的保險保障。二是擴大保險理賠范圍,取消多項條款理賠限制。根據銀保監會數據,截至2月15日,35家人身保險公司在不增加保費的情況下,將400多款意外險和疾病險的責任范圍,擴展至包含新冠病毒肺炎導致的身故、傷殘和重疾的賠付。三是簡化理賠程序。多家保險公司開辟快速理賠的綠色通道,優先處理與疫情相關的理賠業務。根據銀保監會數據,截至2月24日,人身保險公司、財產保險公司與疫情相關的理賠達7634萬元。四是推廣線上服務模式。為避免人員接觸可能引起的病毒傳播,保險公司紛紛推出線上服務,開展“無接觸式”的理賠業務。五是積極支持企業復工復產。例如,寧波開展政企合作模式,推出全國首個專門針對小微企業復工復產的政策性保險,并提供專項政府補貼。又如,四川保險機構對受疫情影響較大的企業,適當采取減免保費、延長保險期或延后保費繳納時間等優惠措施。六是規范自身行為。不舉行聚集性活動,不借機渲染炒作保險產品等。七是提供疫情資訊服務。平安保險、中國人保等公司依托自有平臺或聯合其他機構向用戶、公眾提供疫情動態、防治宣傳等信息。

二、新冠肺炎疫情對保險業的影響

新冠肺炎疫情對我國保險業的不利沖擊有限,而且是短期的。長期來看,我國保險業面臨良好的發展形勢。與非典疫情相比,此次疫情對保險業的負面影響較小。

(一)新冠肺炎疫情對保險業的不利影響有限

疫情對保險業的不利影響包括多個方面。在傳統銷售業務方面,線下壽險營銷業務短期內受到的沖擊較大,交通意外險、貨物運輸險、車險等保險銷售額短期內明顯下滑;在保險資金投資方面,金融市場波動使保險投資的收益率降低;在賠付支出規模方面,商業保險公司的賠付數量有限。

1.短期內線下壽險新單銷售受到沖擊。疫情發生后,各級政府部門采取了大力度的防控措施,包括減少聚集性活動、延遲企業復工等。處于嚴格的防控形勢下,線下保險代理人難以開展面對面銷售業務,線下促銷活動被迫暫停或取消,傳統銷售業務將受到較大沖擊。壽險銷售以線下營銷為主,受到沖擊最大。此外,不同于具有一定剛性的財險新單銷售,壽險新單銷售往往較為依賴于年初“開門紅”,即第一季度占全年銷售業務比重較高。受疫情及防控措施的影響,預計壽險新單銷售量在2020年第一季度明顯下滑,后續發展視疫情控制情況而定。參考非典時期經驗,如圖1所示,根據銀保監會數據,2003年1-5月我國壽險月度保費同比增速出現明顯下滑。為減少疫情對線下經營活動的沖擊,許多保險公司出臺工作人員彈性辦公的方案,盡量保證線下營銷服務的供給。根據北京市銀保監局數據,截至2020年2月5日,在京559家保險公司中,448家恢復正常營業,保險代理人到崗率達25%。

2.交通意外險、貨物運輸險、車險等保險銷售額在短期內將明顯下滑,但其占總保費收入比重較低,因此影響有限。交通運輸業、旅游業等行業與相關保險銷售聯系較為緊密,受疫情及防控措施的影響,這些行業的經營業務短期內大幅萎縮,與之相關的保險銷售額將迅速下降。然而,這部分保費收入占總保費收入的比重較低,因此造成的影響有限。從意外險來看,根據銀保監會數據,2018年我國保費收入達38016.62億元,意外險保費收入為1075.55億元,意外險保費收入占總保費收入的比重僅為2.83%。從貨物運輸險來看,根據銀保監會數據,2018年我國貨運險保費收入達174.1億元,占財產保險比重僅為1.6%。從機動車輛保險來看,根據中國銀保信數據,2020年1月23日至2月17日,全國車險累計簽單量1300萬筆,同比下降34%。從旅游險來看,根據中國保險行業協會數據,2018年春節期間旅游出行相關保險累計總保費達1.93億元。預計2020年春節及之后的一段時期旅游出行相關保險的保費收入大幅下滑。

3.受金融市場波動影響,保險資金投資承受壓力。新冠肺炎疫情對我國債券市場、股票市場造成了一定的沖擊,對保險資金運行收益率產生壓力。從國債來看,自2020年初起我國國債收益率呈現下行態勢。根據萬得資訊數據,10年期國債收益率從2020年1月2日的3.20%下降到2月18日的2.93%。究其原因,一方面是從基本面看我國經濟運行下行壓力加大,另一方面是短期內受新冠肺炎疫情影響導致市場預期下降。從企業債來看,疫情發生后大多數基建項目延遲開工,相關的金融機構盡職調查推遲進行,企業債的發行可能會延后。此外,疫情期間企業的資金壓力增大,債務違約風險加劇。從股票來看,在A股市場除醫藥外的板塊股價出現一些下跌,但跌幅有限。短期內市場預期和情緒波動對股票市場有較大的影響。綜上,2020年上半年保險資金運行面臨一定壓力。

4.商業保險理賠支出增加但總體有限。與此次疫情相關的商業保險理賠險種包括醫療險、重疾險、壽險、營業中斷險等。根據國家衛健委數據計算,截至2020年2月22日24時全國除港澳臺地區的新冠肺炎患者死亡病例比率為3.17%,重癥病例比率為14.26%,治愈病例比率為29.7%。預計因此次疫情引起的保險公司壽險、重疾險賠付金額并不高。根據銀保監會數據,截至2020年2月24日,人身保險公司共賠付與此次疫情相關的出險客戶795人次,賠付金額5174萬元,其中屬于贈險項目下的賠付金額占比達64%。參考非典時期經驗,根據原保監會消息,截至2003年6月23日上午9時,全國壽險公司共接受“非典”索賠488例,已完成賠付258例,總賠付金額為403.23萬元。由此看出壽險公司因非典疫情產生的賠付支出并不高。此外,從醫療保險來看,國家和許多地方部門已表示新冠肺炎患者的醫療費用由社會醫保賠付,除社會醫保外的部分可由財政兜底賠償。因此,預計商業醫療保險的賠付規模整體有限。此外,一些受疫情影響而中斷營業的企業向保險公司申請損失賠償,營業中斷險的賠付數量會提升。總體來說,疫情對商業保險理賠支出增加的影響有限。參考非典時期經驗,如圖2所示,根據銀保監會數據,2003年1-6月我國保險公司總體賠付額小幅波動上升。

(二)新冠肺炎疫情對保險業的積極影響

新冠肺炎疫情對保險業的積極影響主要包括四方面:居民保險意識增強,健康險業務加速發展;線上業務模式崛起,保險業務效率得到提升,遠程服務更加受保險消費者歡迎;保險科技深入應用;積極采取應對措施有利于樹立保險業正面形象。

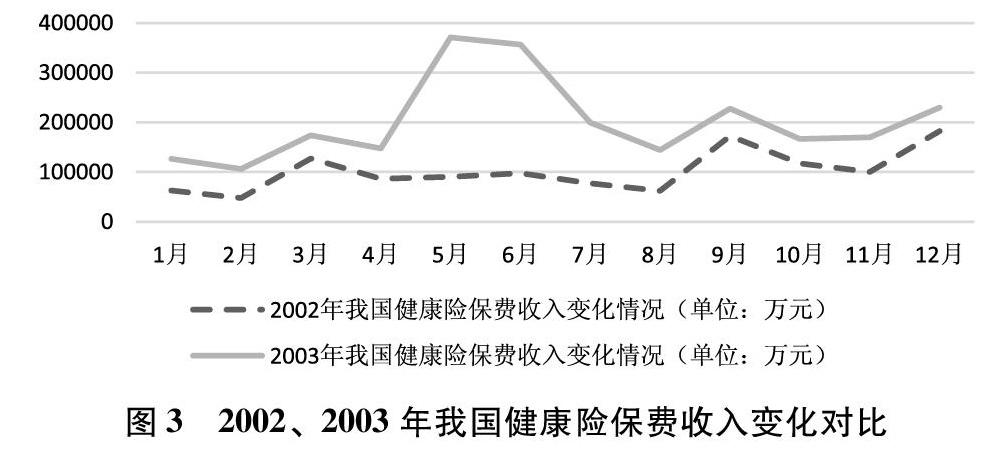

1.健康險業務顯著增長。在應對疫情的過程中,我國居民的健康風險意識得到提升,有助于健康險業務的發展。中國人保數據顯示,2020年1月集團健康保費收入達48.88億元,同比增長23.06%。參考非典時期經驗,如圖3所示,根據銀保監會數據,2003年全年健康險收入達1224490.93萬元,相較于2002年增長了97.6%;在非典疫情最為嚴重的第二季度,健康險業務同比增速為221.38%,遠高于第一季度的69.64%和第三季度的83.94%。根據原保監會深圳保監辦的數據,在非典疫情較為嚴重的深圳地區,2003年1~4月健康險業務比上年同期增長126.06%,高出同期壽險業務增速83個百分點。1~4月,健康險業務月度同比增長率逐漸提升,分別為84.73%、96.33%、103.32%、126.09%。這些數據表明疫情形勢下健康險業務出現顯著增長。此外,近年來我國人口老齡化趨勢逐漸加強,健康險增長有助于滿足數量眾多的老年群體保障需求。

2.線上業務模式加速發展。受疫情及防控手段的影響,傳統線下保險業務受到不小的抑制,而線上保險業務快速發展,有利于加快實現保險業向數字化模式的轉變。在疫情發生后,各保險公司通過線上辦公軟件,保證日常打卡、例會等工作的進行。此外,保險公司積極展開各類線上營銷業務,簡化業務流程,遠程服務更加受保險消費者的歡迎。例如,新華保險于2019年7月份上線個人客戶線上自助理賠功能,在疫情發生前,業務員和客戶習慣于傳統線下理賠方式,線上理賠僅占受理總量的2%左右;而從疫情發生至2020年2月7日,客戶線上自助理賠申請占比提升至93%。線上服務模式可以有效縮短理賠支付時間,提升保險服務的效率。例如,平安產險推出線上車險抗疫專項理賠服務。疫情發生以來,截至2020年2月9日,平安產險的車險線上結案48617件,賠款合計11232萬元,最快一筆報結時長僅為2分鐘。

3.保險科技具有廣闊施展空間。疫情的發生推動了保險科技的發展和應用。保險公司利用區塊鏈、大數據、云計算、人工智能等現代技術,實時收集用戶數據,科學分析保險消費者需求,完善產品研發和風險管理,提升服務能力。例如,疫情期間,支付寶平臺的大病互助計劃“相互寶”利用區塊鏈不可篡改的技術特點,應用區塊鏈技術開展與新冠病毒肺炎患者相關的理賠業務,避免騙保現象的發生。全國已有超1億人加入了“相互寶”。另外,保險公司還可以與醫療健康機構、養老機構展開深度合作,通過用戶大數據的共享利用,建立包括健康監測、遠程問診、綠色就醫、即時理賠、康復指導等在內的一站式服務體系,進一步完善服務水平。

4.保險業社會形象得到提升。在疫情形勢下保險公司積極承擔社會責任,有利于提升社會對保險公司的口碑。疫情發生后,保險業各界不僅向一線抗疫人員捐贈物資款項并拓寬保險責任承擔范圍,而且大力支持企業復產復工,積極參與社會治理。新華網、人民網、人民政協網等多家媒體平臺對此進行了正面報道,這些舉措引起了良好的社會反響。

(三)相較于非典疫情,新冠肺炎疫情對保險業的負面影響更小

受益于互聯網的發展,相較于非典時期,我國保險業受到的負面影響更小。例如,從公司日常運營來看,保險公司可以利用釘釘等軟件,在線上開展打卡、晨會、培訓等工作。從保險業務開展來看,保險從業人員可以在線上擴展獲客渠道,完成新單營銷任務。另外,互聯網發展極大提升了家庭商業保險的購買行為,相較于非典時期,我國保險業對社會提供的保障能力更強。銀保監會數據顯示,相較于2003年,當前我國保險密度和保險深度均大幅提升:保險密度從2003年的301元/人上升到2018年的2673元/人;保險深度從2003年的2.82%提升至2018年的4.14%。

三、面對此次疫情保險業暴露的問題與應對

習近平總書記指出,針對此次疫情暴露出來的短板和不足,抓緊補短板、堵漏洞、強弱項。此次疫情對我國保險業是一場大考,對保險業的發展質量和服務水平提出了更高要求。在應對此次疫情的過程中,我國保險業發展暴露出一些問題,值得保險管理者與從業人員深思。對此,我國保險業應當進一步積極采取應對措施,努力實現保險業的高質量發展。

(一)面對此次疫情我國保險業暴露出的主要問題

1.保險業務對線下模式的依賴較為嚴重。此次疫情發生后,傳統線下業務模式受到嚴重影響。雖然近年來隨著網絡的發展,我國保險公司加大了對數字化經營的投入,已推出許多互聯網保險業務,然而從實際情況看,以壽險為主的許多保險業務仍然較多依賴于線下保險代理人開展,線上模式的發展程度仍然不夠深。

2.對重大災害風險的保障能力不足。當重大突發公共衛生事件等“黑天鵝”事件發生時,我國救援機制高度依賴于政府宏觀調配和財政支出,保險業等行業的參與程度不夠深,導致各級政府財政壓力加大,擠占政府公共資源,降低了資源配置效率。相較于發達國家,我國居民對巨災險的投保意識不足,商業保險對巨災損失的保障能力不強。根據瑞士Sigma統計,在美國、西歐等保險滲透率較高的國家,保險賠償占巨災直接經濟損失的比重達到50%左右,而我國在2014年才開始在深圳、寧波等部分地區開展巨災保險試點,巨災保險投保率仍然較低,覆蓋范圍也相對有限。在此次疫情過程中,保險業與醫療、衛生等部門的合作不夠緊密,存在“數據孤島”,各方信息與業務相對割裂,降低了社會服務體系的運營效率。

3.對中小微企業和個體工商戶的支持有待加強。中小微企業和個體工商戶代表著我國大部分市場主體,牽涉的就業群體較多,然而在面對重大災害時,它們缺乏相應的保險意識和保障措施,抗風險能力較弱。

(二)建議我國保險業采取的對策

1.加強數字化轉型發展。保險公司要加快發展數字化經營模式,增加遠程咨詢、在線營銷、在線理賠等線上服務模式的應用。加強發展保險科技,通過自身技術研發、與科技公司開展戰略合作等方式,加快大數據、區塊鏈、云計算、人工智能等現代科學技術在保險業務的應用。加強數據的收集統計和研究分析,優化業務流程,降低經營成本,完善風險管理體系。加強與醫療、醫藥、衛生、健康等領域政府部門和科研院校合作,實現保險大數據共享,探索建立包括健康監測、視頻問診、在線理賠、康復指導等業務在內的一體化服務體系,滿足保險消費者的多樣化需求,提升公共服務能力。

2.積極參與國家公共應急管理體系建設。保險業要深度參與國家公共應急管理體系,在政府指導下合作制定應急保障預案,提升我國面對“黑天鵝”事件時的應急保障能力。通過醫務人員責任險、企業復工險、政府責任保險等方式為救災抗災一線工作人員提供保障,并形成常態化機制。加快推進巨災保障制度建設。參照核共體、農共體等模式,與政府部門合力建設我國巨災保險共同體,通過共同體運作模式,最大限度分散風險,減輕政府財政壓力。通過設立科研基金等方式,加強對包括重大傳染病在內的巨災研究,與高校、科研院所展開合作,搭建巨災分析與預測模型,增強對未來可能發生的傳染病等事件的預警能力。加快推動巨災保險試點建設,擴大巨災保險的覆蓋范圍。

3.增加對小微市場主體的保障能力。保險公司要完善保險產品的設計研發,提供差異化、細分化、廣覆蓋的保險服務,通過企財險、利潤中斷險等方式,增強對中小微企業、個體工商戶的保障能力。加強保險教育,開展各類線上培訓宣講,普及保險基礎知識。增強我國小微市場主體的保險意識,鼓勵其利用有關保險產品,保障危機發生時自身權益,減少損失帶來的影響。

參考文獻:

[1]張響賢,陳風,孟祥騰.非典對保險業的影響及對策[J].保險研究,2003(06).

[2]溫濤.試論非典后保險公司的市場發展策略[J].上海保險,2003(06).

[3]鄭偉,孫祁祥.“非典”保險冷思考[J].中國保險,2003(07).

[4]王宇航,王斌.由“非典”對保險的影響引發的思考[J].技術經濟,2004(04).

[5]楊碧云,吳熙,易行健.互聯網使用與家庭商業保險購買——來自CFPS數據的證據[J].保險研究,2019(12).

[6]何小偉.需求不足已成巨災保險發展瓶頸[N].金融時報,2019-08-14(012).

[7]OECD.Large-scale disaster: Lessons learned[M].Paris, France.2004.

(姜照,中國社會科學院大學,中華人民共和國商務部國際貿易經濟合作研究院。王力,中國社會科學院金融研究所。郭金龍,中國社會科學院保險與經濟發展研究中心,中國社會科學院金融研究所)