財務費用對制造業企業營業效益影響的動態分析

2020-05-20 07:55:44陳姝媛

河南農業·教育版 2020年3期

陳姝媛

摘要:制造業企業營業效益提升是實體經濟發展的重要體現。文章以我國省際面板數據為基礎,采用面板分位數回歸方法實證分析了財務費用對制造業企業營業效益的動態影響。研究發現,在樣本區間內,財務費用對制造業企業營業效益具有顯著負向影響,且制造業企業營業效益越低,財務費用對制造業企業營業效益的負向影響越明顯。

關鍵詞:財務費用;制造業企業營業效益;分位數回歸

一、引言與文獻綜述

實體經濟是國民經濟的根基,而制造業則是實體經濟的核心。基于對制造業的重視,2015年國家出臺了《中國制造2025》,2016年國務院又發布了《關于深化制造業與互聯網融合發展的指導意見》。在國家高度重視制造業的背景下,以實證角度深入探討制造業企業營業效益具有較強的理論意義和現實意義。

制造業企業營業效益是制造業領域學術研究的重要對象。一些研究對制造業企業營業效益的特征和影響因素進行了深入探討。羅偉和呂越(2015)通過采用行業和城市二維數據實證研究后發現,我國制造業企業營業效益與出口呈現出非一致性,產生這種狀況的一個重要原因是金融機構的信貸配置失衡。孫元元和張建清(2015)指出,我國制造業資源配置效率在省際之間存在集約邊際和擴展邊際下的明顯差異。李俊(2016)基于1998-2007年中國跨境服務貿易數據,通過實證研究發現,無論是垂直差異化服務進口,還是水平差異化服務進口,其都能夠對我國制造業生產率提升起到促進作用。鄔麗萍和鄔瑞熙(2019)以廣西裝備制造業企業為研究對象,發現外貿全球化對制造業企業營業效益有顯著正向影響。陳昭和劉映曼(2019)通過實證研究發現,“營改增”政策對制造業企業營業效益的影響在不同所有制企業之間具有差異性。劉玉斌等(2019)通過實證研究發現,上游產能過剩對下游制造業企業營業效益具有顯著負向影響。邵文武和王若男(2020)基于我國制造業上市公司相關數據,實證研究發現,去杠桿政策對制造業企業營業效益的影響在不同的細分行業之間具有差異性。雖然關于制造業企業營業效益的研究成果較為豐富,但是相關研究卻較少涉及財務費用因素的探討,基于此,本文在已有相關研究成果的基礎上,以我國省際面板數據為基礎,采用面板分位數回歸方法實證探討財務費用對制造業企業營業效益的動態影響。

二、模型構建

本文探討財務費用對制造業企業營業效益的動態影響,進而構建相應模型:

其中,Y為被解釋變量,即制造業企業營業效益。x為關鍵解釋變量,即財務費用。z為控制變量,其包含進出口水平(Z1)、城市化水平(Z2)、外商投資水平(z3)。本文分別以每單位銷售產值的財務費用和營業利潤來代表制造業企業財務費用和營業效益,以進出口額占國內生產總值的比重表示進出口水平,以城市人口比重表示城市化水平,以外商投資額占國內生產總值的比重代表外商投資水平。樣本數據為我國30個省市自治區(港澳臺及西藏部分數據缺失未納入)2008至2016年相關數據。數據來源于國家統計局數據庫。

三、實證結果

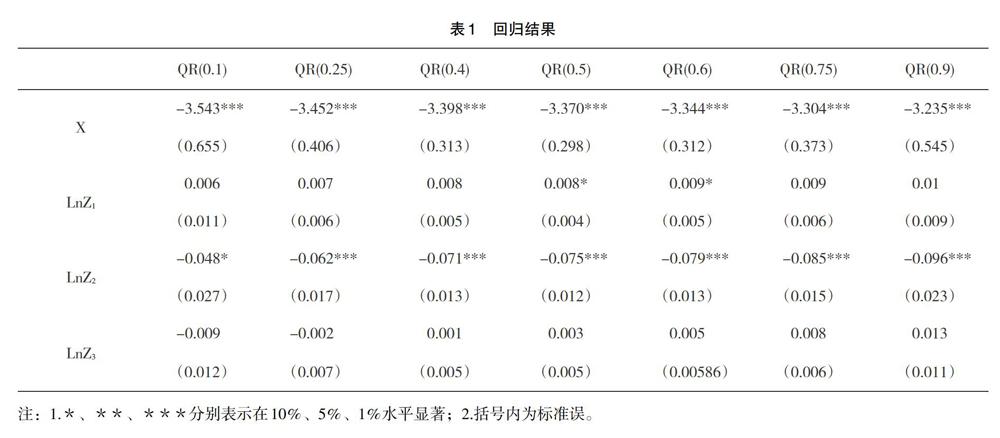

實證結果如表1所示。從中可以發現,在0.1分位點,即制造業企業營業效益較低階段,財務費用的回歸系數為-3.543,且在1%水平上顯著,這說明,財務費用對制造業企業營業效益呈現顯著負向影響效應。就其他變量而言,進出口水平對制造業企業營業效益呈現微弱的不顯著正向影響,外商投資水平對制造業企業營業效益呈現微弱的不顯著負向影響,與之不同,城市化水平的回歸系數為-0.048,且通過了顯著性檢驗,這說明,在制造業企業營業效益較低階段,城市化對制造業企業營業效益呈現較小的負向影響。

在0.25分位點,即制造業企業營業效益不是處于樣本區間的最低階段,財務費用的回歸系數為-3.452,且1%水平上顯著,這說明,隨著制造業企業營業效益的提升,財務費用對制造業企業營業效益同樣呈現顯著負向影響效應。另一方面,與0.1分位點相比,財務費用對制造業企業營業效益的抑制效應在降低。就其他變量而言,回歸結果變化不明顯,進出口水平對制造業企業營業效益同樣呈現微弱的不顯著正向影響,外商投資水平對制造業企業營業效益同樣呈現微弱的不顯著負向影響。與之不同,城市化水平的回歸系數為-0.062,且通過了顯著性檢驗,這說明,隨著制造業企業營業效益的提升,城市化對制造業企業營業效益同樣呈現較小的負向影響,但是,這種負向影響效應卻在加強。在0.4分位點,即制造業企業營業效益不是處于樣本區間的最低階段而是逐步提高到一定階段時,財務費用的回歸系數發生了變化,其結果為-3.398,且同樣在1%水平上顯著,這說明,隨著制造業企業營業效益的提升,財務費用對制造業企業營業效益同樣呈現顯著負向影響效應,但是,這種負向影響效應卻在減弱。就其他變量而言,除了城市化水平變量以外,回歸結果變化不明顯,進出口水平對制造業企業營業效益同樣呈現微弱的不顯著正向影響,外商投資水平對制造業企業營業效益同樣呈現微弱的不顯著正向影響。與之不同,城市化水平的回歸系數為-0.071,且通過了顯著性檢驗,這說明,隨著制造業企業營業效益的提升,城市化對制造業企業營業效益同樣呈現較小的負向影響。通過比較三個階段的回歸結果,可以發現,這種負向影響效應卻在逐步加強。在0.5分位點,即制造業企業營業效益不是處于樣本區間的最低階段而是逐步提高到均值水平階段時,財務費用的回歸系數進一步發生了微小變化,其回歸結果變為一3.370,且同樣在1%水平上顯著,該結果說明,隨著制造業企業營業效益的提升,財務費用對制造業企業營業效益同樣呈現顯著負向影響效應。在均值水平的左邊,即制造業企業營業效益處于樣本區間的較低階段,進一步比較前四個階段的回歸系數,可以發現,財務費用對制造業企業營業效益的負向影響效應在逐步減弱。就其他變量而言,除了城市化水平、進出口水平變量以外,回歸結果變化不明顯。在0.5分位點,進出口水平對制造業企業營業效益呈現微弱的顯著正向影響,外商投資水平對制造業企業營業效益同樣呈現微弱的不顯著正向影響。城市化水平的回歸系數為-0.075,且通過了顯著性檢驗,這說明,隨著制造業企業營業效益的提升,城市化水平對制造業企業營業效益同樣呈現較小的負向影響。在均值水平的左邊,即制造業企業營業效益處于樣本區間的較低階段,進一步比較前四個階段的回歸系數,可以發現,城市化水平對制造業企業營業效益的負向影響效應在逐步加強。

下面對余下的分位點結果進行分析。在0.6分位點,即制造業企業營業效益不是處于樣本區間的中間階段而是逐步提高到均值水平右邊階段時,財務費用的回歸系數進一步發生了微小變化,其回歸結果變為-3.344,且同樣在1%水平上顯著,該數字結果說明,隨著制造業企業營業效益的提升,尤其是處于均值水平右邊階段,財務費用對制造業企業營業效益同樣呈現顯著負向影響效應。在均值水平的右邊,即制造業企業營業效益處于樣本區間的較高階段,通過比較均值水平以及均值水平左邊幾個階段的回歸系數,可以發現,財務費用對制造業企業營業效益的負向影響效應在逐步減弱。就其他變量而言,除了城市化水平、進出口水平變量以外,回歸結果變化不明顯。在0.6分位點,進出口水平對制造業企業營業效益呈現微弱的顯著正向影響,與0.5分位點相比,進出口水平對制造業企業營業效益的正向影響系數有所增大。外商投資水平對制造業企業營業效益同樣呈現微弱的不顯著正向影響。城市化的回歸系數為-0.079,且通過了1%顯著性檢驗,這說明,隨著制造業企業營業效益的提升,城市化水平對制造業企業營業效益同樣呈現較小的負向影響。在均值水平的右邊,即制造業企業營業效益處于樣本區間的較高階段,通過比較均值水平以及均值水平左邊幾個階段的回歸系數,可以發現,城市化水平對制造業企業營業效益的抑制效應在增強。在0.75分位點,財務費用的回歸系數進一步發生了變化,其回歸結果變為-3.304,且同樣顯著。與0.6分位點相比,財務費用對制造業企業營業效益的抑制效應在降低。與0.5分位點相比,財務費用對制造業企業營業效益的抑制效應同樣在降低。該數字結果說明,隨著制造業企業營業效益的提升,尤其是處于均值水平右邊階段,財務費用對制造業企業營業效益同樣呈現顯著負向影響效應。進一步比較可以發現,財務費用對制造業企業營業效益的負向影響效應趨勢呈現出邊際遞減的特征。進出口水平、外商投資水平對制造業企業營業效益同樣呈現微弱的不顯著影響。城市化水平的回歸系數通過了顯著檢驗。與0.5分位點相比,城市化水平對制造業企業營業效益的抑制效應在增強。與0.6分位點相比,城市化水平對制造業企業營業效益的抑制效應在增強。與0.4分位點相比,城市化水平對制造業企業營業效益的抑制效應同樣在增強。進一步比較可以發現,隨著制造業企業營業效益的提升,城市化水平對制造業企業營業效益的抑制效應在增強,即呈現邊際效率遞增的特征。在0.9分位點,即在制造業企業營業效益處于最高階段,財務費用的回歸系數同樣顯著為負,其值為-3.235且其負向影響效應在以上各個階段最小。與0.75分位點相比,財務費用對制造業企業營業效益的抑制效應在降低。與0.6分位點相比,財務費用對制造業企業營業效益的抑制效應同樣在降低。與0.5分位點相比,財務費用對制造業企業營業效益的抑制效應也在降低。與0.4分位點和0.1分位點相比,財務費用對制造業企業營業效益的抑制效應都在降低。回顧以上結果,可以發現財務費用對制造業企業營業效益的負向影響效應趨勢呈現出邊際遞減的特征。進出口水平、外商投資水平對制造業企業營業效益同樣呈現微弱的不顯著影響。在制造業企業營業效益處于最高階段,城市化水平的回歸系數同樣顯著為負,且其負向影響效應在以上各個階段最大。進一步比較發現,城市化對制造業企業營業效益的負向影響是邊際遞增的。

四、結論與啟示

本文以我國省際面板數據為基礎,采用面板分位數回歸方法實證分析了財務費用對制造業企業營業效益的動態影響。研究發現,在樣本區間內,財務費用對制造業企業營業效益具有顯著負向影響,且制造業企業營業效益越低,財務費用對制造業企業營業效益的負向影響越明顯。財務費用對制造業企業營業效益的負向影響效應趨勢呈現出邊際遞減的特征。隨著制造業企業營業效益的提升,城市化對制造業企業營業效益的抑制效應在增強,即呈現邊際效率遞增的特征。在大部分情況下,進出口水平對制造業企業營業效益呈現微弱的不顯著正向影響,外商投資水平對制造業企業營業效益影響不顯著。

本文的研究主要有以下啟示:第一,對于營業效益較低的制造業企業,在經營過程中,其應最大限度縮減財務費用。企業可以通過完善財務制度、采用互聯網信息技術等方式不斷較少企業財務費用。第二,對于營業效益較高的制造業企業,其同樣不可忽視財務費用的縮減。企業可以通過加強現代財務管理人才的培養與引進等方式較少企業財務費用。第三,在城市化的進程中,城市管理者在推動金融業和其他服務業快速發展的同時也應及時關注制造業企業的發展。公共部門應繼續深化改革從而不斷降低制造業企業的制度性成本。