信用利差給資產配置“加點料”

2020-05-18 02:48:29梅佳于麗峰馮琳

證券市場周刊 2020年17期

關鍵詞:利率

梅佳 于麗峰 馮琳

債券的信用利差(下稱“信用利差”)通常定義為債券的到期收益率與無風險利率之差,是對信用類債券風險的定價。國際上多數以相同期限國債到期收益率為基準,國內則多采用相同期限國開債到期收益率作為基準利率,以剔除稅收差異的影響。

信用利差的構成可以從“風險溢價”和“行業-個券”兩個角度進行拆解:前者可以幫助理解信用利差的定義和本質;后者則可為信用利差視角下大類資產及資產的行業配置提供線索,對信用債市場以外的投資者也具有重要的參考價值。國內債券市場上,信用利差曾經因為剛兌保護所以主要和無風險利率所表征的流動性狀況相關,故通常與無風險利率“同漲同跌”,但是自從打破剛兌以來違約個案增多,信用利差與無風險利率的相關性減弱,其內部也在多個維度加劇分化,這就令信用策略研究更有實戰意義。

本文通過剖析信用利差的構成及其影響因素,挖掘基于信用利差視角的資產和行業配置價值,得到以下結論:在大類資產配置方面,(1)等級利差的變動可以作為投資者風險偏好的表征,(2)信用利差與股票指數之間明顯的負相關,不同等級信用利差的相對變化與A股大小盤輪動有關;在資產的行業配置方面,(1)相較中上游行業,市場對中下游行業信用風險的擔憂情緒更為濃厚,(2)低等級城投債仍有進一步深度挖掘的價值,(3)房地產板塊估值有望從歷史低位中逐漸修復,價格與價值錯配的地產債配置價值凸顯。

一、拆解信用利差的“三分法”

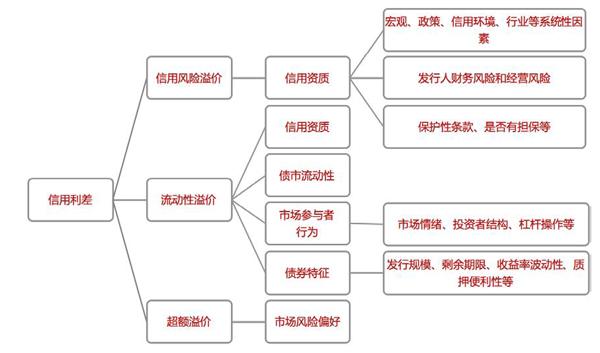

從“風險溢價”角度來看,信用利差可以理解為投資者在買入信用債的同時賣出相同期限國開債所需要的各類風險補償,包括信用風險溢價、流動性溢價以及超額溢價部分(圖1)。其中,“信用風險”主要指債券的違約風險,也包括信用資質變化導致債券價格波動的不確定性。因此,信用風險溢價主要取決于債券本身的信用資質。從信用評級的角度講,信用資質是對債券違約概率和預期損失率的綜合評價。“流動性風險”則指投資者無法在短時間內以適當的價格賣出所持債券,從而使自身遭受損失的風險,低流動性意味著投資者必須要接受很大的折扣才能變現所持債券。債券的流動性與其信用資質密切相關,高評級債券流動性要好于低評級債券;其他影響因素包括整個市場的流動性、投資者行為,以及債券本身的規模、剩余期限等特征。“超額溢價”是指在信用風險和流動性風險以外,投資者對于風險要求的額外補償,這在很大程度上體現了市場風險偏好的影響。

圖1:從“風險溢價”角度看信用利差的構成及其影響因素

資料來源:東方金誠

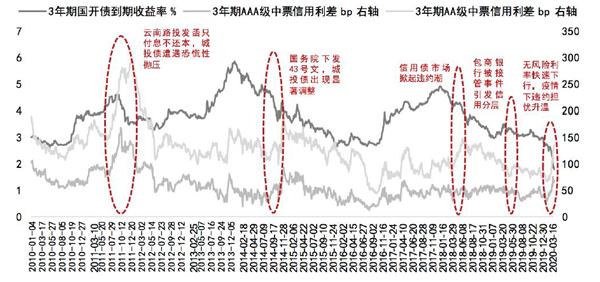

理論上講,信用利差應當與無風險利率負相關。但實證研究顯示,信用利差表現出“牛市收窄、熊市走闊”的特征(圖2)。主要原因在于,2018年以前,在違約風險較低的市場環境下,信用利差主要體現流動性溢價,因此信用利差的變化與無風險利率共同受貨幣政策的影響,在大部分時間內表現出“同漲同跌”的特點。當然,信用利差與無風險利率也會發生階段性背離,這通常出現在兩種情況下:

圖2:無風險利率及信用利差走勢

資料來源:Wind,東方金誠

一是當無風險利率快速轉向時,因信用債流動性相對較弱,其定價對市場信息的反應可能會有所滯后,造成信用利差的被動走闊或收窄,但這種情況通常不會持續太長時間。二是當信用環境或政策發生不利變化,或者出現重大風險事件時,市場對違約風險的擔憂上升并引發恐慌性拋售,推升信用風險溢價和流動性溢價。此時,無論無風險利率走勢為何,信用利差都會走闊。值得一提的是,國內債市曾長期處于剛兌狀態,剛兌預期下,市場對風險的定價并不充分。2014年3月,首支公募債券違約標志著債市剛兌歷史的結束。打破剛兌以及2018年以來的違約常態化趨勢,使得違約預期對信用利差的影響逐漸增強,這直觀反映于信用利差與無風險利率相關性的減弱。

二、資產配置的信用因子

作為價格信號,信用利差的變化往往反映出宏觀經濟、融資環境、市場情緒、風險偏好等宏微觀因素的變化。分析信用利差變化的原因以及不同信用等級利差的相對變化,可以為資產配置提供有用的信息:信用利差所反映的融資環境變化將影響企業的融資成本,影響企業的盈利水平和未來現金流的貼現率,進而影響股票收益;同時,信用利差所反映出的投資者風險偏好的變化對資產的相對表現有明顯影響。

數據顯示,AA級債券信用利差以及AA級與中高等級債券之間的等級利差對資產價格變化有一定解釋力,原因有二:其一,數據顯示,所有A股已發債企業中,所發行債券中債隱含評級在AA級及以下的占比近2/3, AA級債券信用利差可以在一定程度上反映A股上市公司需承擔的融資成本和面臨的融資難度。其二,從圖2可以看出,AAA級債券信用利差與無風險利率的相關性更高,其變動更多反映流動性風險的變化;AA級債券信用利差則會在市場違約預期大幅提升的階段與無風險利率走勢發生背離,表明低等級債券信用利差對信用風險的反應更加敏感。因此,AA級與中高等級債券之間的等級利差可以在一定程度上反映投資者風險偏好的變化。

基于上述兩點,信用利差對資產配置有如下啟示:首先,等級利差的變動可以作為投資者風險偏好的表征。當風險偏好上行時,投資者對低等級債券的需求增加,等級利差收窄;風險偏好下行時,投資者追逐中高等級債券,等級利差走闊。2015年4月-2020年4月,中債5年期中短期票據AA級與AAA級等級利差與上證50ETF期權隱含波動率的相關系數高達0.65,顯示等級利差較好地反映了風險偏好水平的變化。具體來看,等級利差壓縮代表風險偏好上行,風險資產表現將好于避險資產,資產表現的相對排序可能為股票(含轉債)>低等級信用債>中高等級信用債>利率債;反之代表風險偏好下行,避險資產表現將好于風險資產,資產表現的相對排序可能為利率債>中高等級信用債>低等級信用債>股票(含轉債)。

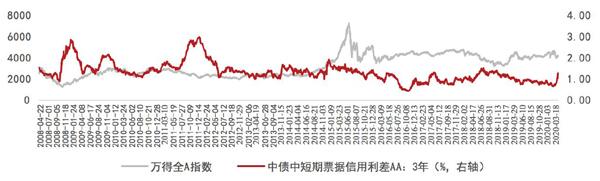

其次,信用利差與股票指數之間表現出明顯的負相關關系,且等級利差的變化與A股大小盤輪動有關。2008年至今,美國BBB級信用債利差與標普500指數相關系數為-0.63,中債3年期AA級中短期票據信用利差與萬得全A指數的相關系數亦達到-0.52。總體上看(圖3),萬得全A指數和AA級債券信用利差之間呈現明顯的負相關關系,只有2014-2016年例外。這主要是由于2014年以后銀行理財及其委外產品爆發式增長,配置壓力推動AA級債券利差趨勢性下降,同時部分理財資金流入股市導致股市大幅波動,股指與信用利差之間的相關性被破壞。2016年以后,金融去杠桿政策頻繁出臺,理財增速大幅放緩,股指與信用利差之間又恢復了較強的負相關關系。

圖3:信用利差與股票指數之間的關系

資料來源:東方金誠

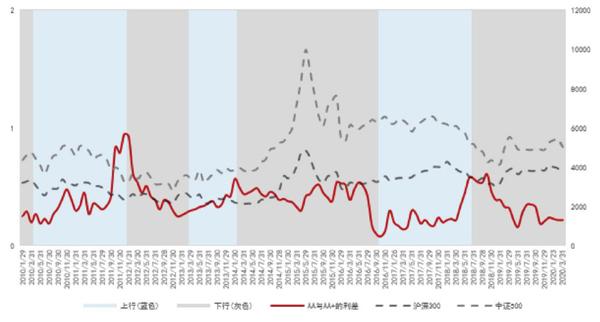

同時,AA級和AA+級債券信用利差的變化與大小盤輪動有較強的相關性,因為兩者的利差反映了中小盤股相對大盤股的融資難易程度及投資者風險偏好情況。統計數據顯示,從滬深300指數和中證500指數成分股已發債券中債隱含評級來看,超過70%的滬深300指數成分公司所發債券中債隱含評級在AA+級及以上,而中證500指數成分公司中近70%所發債券中債隱含評級在AA級及以下。

在等級利差大幅下行時,中證500指數的表現要好于滬深300指數(如2014-2015年、2019年下半年底到2020年2月),而在等級利差大幅上行時,中證500指數會大幅跑輸滬深300指數(如2010-2012年、2017-2018年)(圖4)。

圖4:等級利差變化與股市大小盤輪動

資料來源:東方金誠

最后,需要說明的是,參考信用利差進行資產配置時,由于信用利差的變化往往是慢變量,趨勢形成以后能夠持續較長時間,因此往往更適用于判斷中長期而非短期市場表現。此外,判斷以信用利差來衡量市場風險偏好和企業融資環境的適用性,還需綜合考慮經濟基本面、宏觀和監管政策、投資者行為等宏微觀因素的影響。2020年3月以來,貨幣政策寬松推動無風險利率大幅下行,信用債收益率下行幅度相對較小,導致信用利差被動走闊;同時,疫情全球蔓延下避險情緒升溫,以及經濟下行壓力和企業經營難度加大造成的違約擔憂上升,推動等級利差上行。這樣的利率和利差變動顯示,在貨幣政策寬松(信用債收益率跟隨無風險利率走低),風險偏好向下(等級利差有所走闊)的情況下,資產表現上利率債好于信用債,信用債中高等級好于低等級。在流動性保持寬松、債市違約風險可控的預期下,未來信用利差和等級利差均有壓縮空間,而在海外疫情拐點出現和經濟活動恢復后,風險資產將開始跑贏。

三、深挖“行業-個券”的利潤空間

從“行業-個券”角度來看,行業利差是行業信用風險的補償。行業利差反映了行業未來的違約損失率,刻畫了不同行業信用資質的差異,同時,信用債市場的流動性及行業自身的流動性也會影響行業利差。行業利差的橫向比較可以直接反映投資者對不同行業的配置偏好,因而對行業配置策略具有重要的指導意義。行業利差之外,還有來自于個體信用風險補償的個券利差。因此,下文我們將對行業利差進行橫向比較和縱向分析,據以從“行業-個券”視角討論當前市場形勢下的信用債配置策略。考慮到目前存量債在城投和房地產行業比重較大,故對行業利差的縱向分析將圍繞這兩個行業展開。

首先,相較中上游行業,市場對中下游行業信用風險的擔憂情緒更為濃厚。從行業利差絕對值來看,中下游行業利差相對較高,中上游行業利差相對較低,表明市場對中下游行業信用風險的定價較高。具體來看,截至2020年4月15日,39個行業中,輕工制造、通用機械、家用電器、電氣設備4個行業的利差超過300BP,農林牧漁、計算機、紡織服裝3個行業的利差在200-300BP之間,醫藥生物、化工、煤炭開采、采掘等17個行業的利差在100-200BP之間,機械設備、有色金屬、建筑材料等15個行業的利差在100BP以下。

這一分化特征與行業基本面密切相關。由于中上游行業內發債主體多為國有企業,外部融資能力較強,供給側改革后行業盈利明顯改善,故行業整體具備較強的抗風險能力;而中下游行業進入壁壘較低,行業內企業以民營企業居多,這導致行業集中度較低、行業內部競爭激烈,故在面對疫情等外部沖擊時脆弱性更強。從利差同比變化來看,輕工制造、通用機械、家用電器、計算機等行業利差顯著擴大,反映在疫情影響下,這些行業盈利惡化,流動性收緊,違約風險邊際上升;而通信、電子等行業利差則有所修復,或與“新基建”帶動相關行業基本面改善有關。

其次,對城投行業利差的縱向分析表明,低等級城投債仍有進一步深度挖掘的價值。從絕對水平來看,以貴州、云南、青海等為代表的網紅地區城投債利差依然處于高位,市場對城投尾部信用風險仍然較為謹慎。截至2020年4月15日,29個省市中,貴州省城投債利差超過300BP,云南、青海、黑龍江等6省份城投債利差在200-300BP之間,重慶、河北、吉林等11個省市城投債利差在150-200BP之間,湖北、安徽、浙江等9個省市城投債利差在100-150BP之間,北京、上海城投債利差在100BP以下。從利差變化來看,近70%的地區城投債利差同比上行,但與2019年年末相比,這一比例在下降。這種邊際變化表明,隨著基建穩增長發力,城投融資條件改善,城投信用風險在一定程度上得到緩釋。

結合區域經濟財政實力來看,城投債利差長期處于高位的地區,以貴州、云南為代表,通常為經濟欠發達地區,區域經濟體量較小,財政狀況不佳,且近年來債務增長較快,區域債務負擔較重。同時,這些地區部分城投公司非標產品違約,對整體信用環境產生不利影響。比較而言,城投債利差長期處于低位的地區,以北京、上海為代表,區域經濟實力位列全國前茅,財政赤字率很低,基本面動能整體較強。雖然區域內也有違約事件發生,但個體風險事件對區域整體信用利差的推升作用有限。

結合基本面和政策面來看,2018年7月起,伴隨基建穩增長重要性提升,城投融資利好政策頻出,城投利差進入下行通道,等級利差收窄。當前國內經濟正處于下行周期,地方政府財政壓力較大,尾部城投非標違約增多,投資者對該部分城投信用風險較為警惕,AA級利差,以及AA級與AA+級、AAA級之間的等級利差仍處于高位。不過,低等級城投利差的分化程度較大,表明等級內主體資質的差異較大,可能存在價格與價值之間的錯配,存在深挖個券價值的空間。

對城投行業利差的縱向分析表明,低等級城投債仍有進一步深度挖掘的價值。

最后,從房地產行業來看,地產債估值有望從歷史低位中逐漸修復,價格與價值錯配的個券配置價值凸顯。從地產債與產業債利差來看,地產債信用利差始終跟隨產業債信用利差變動,且基本上高出10-20BP。2020年以來,地產債信用利差整體收窄,截至4月15日,已較2019年年末收窄6BP,超過同期產業債利差收窄幅度。分級別來看,2020年以來,AA+級地產債利差,以及AA+級與AAA級之間的等級利差也呈現收斂趨勢,但仍處相對高位,AA級地產債利差則繼續上行。在當前的基本面和政策環境下,地產債配置價值正在上升,主體信用預期差帶來的布局機會值得關注:(1)疫情沖擊下逆周期調節力度加大,貨幣政策寬松、因城施策加持、融資層面邊際放松,使得各等級地產債發行利率均有所下降,其中,中低等級降幅更為明顯——2020年4月1日至4月15日,AA、AA+、AAA級地產債發行利率較上年末分別下降220BP、288BP、198BP,這意味著中低等級主體融資大幅改善,短期流動性壓力得到緩和。(2)在貨幣寬松和融資條件改善助力下,地產債估值有望從歷史低位中逐漸修復,大量價格與價值錯配的投資機會將得到凸顯。

整體而言,信用利差是信用債風險溢價的綜合體現,其變化可以反映投資過程中宏觀周期、政策調控、信用事件、市場情緒等因素的變動。一方面,信用利差能夠體現經濟周期影響下市場對標的資產的信心高低,反映市場主體的信用風險和融資環境的變化,以及不同等級主體信用風險和融資環境的相對差異,因此能夠為資產配置和風險資產的投資提供有用的信息;另一方面,市場對風險的定價也包含了投資者行為等因素而產生的噪聲,這就使得從“行業-個券”角度對信用利差的深度分析,可以幫助投資者挖掘因宏觀、中觀利差變動而被“錯殺”的個券,從而把握結構性的交易機會。尤其是在趨勢性機會有限的階段,結構性機會的挖掘尤為重要。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09