高端白酒行業基本面研究報告

2020-05-09 13:42:43李細生李武江陳丹怡曾鑫婷嚴均儀

商場現代化 2020年4期

關鍵詞:企業

李細生 李武江 陳丹怡 曾鑫婷 嚴均儀

財務報表是企業的投資說明書,是企業的體檢報告。投資者可以通過閱讀財務報表評估股票價值,按照財報數據判斷企業健康水平和生存能力。報告以中國高端白酒上市公司貴州茅臺、五糧液、洋河股份、瀘州老窖、古井貢酒為研究對象,從結構、歷史與同業比較三個角度,分析這些公司的資產負債表、利潤表及資金流量表,研究公司的財務狀況。

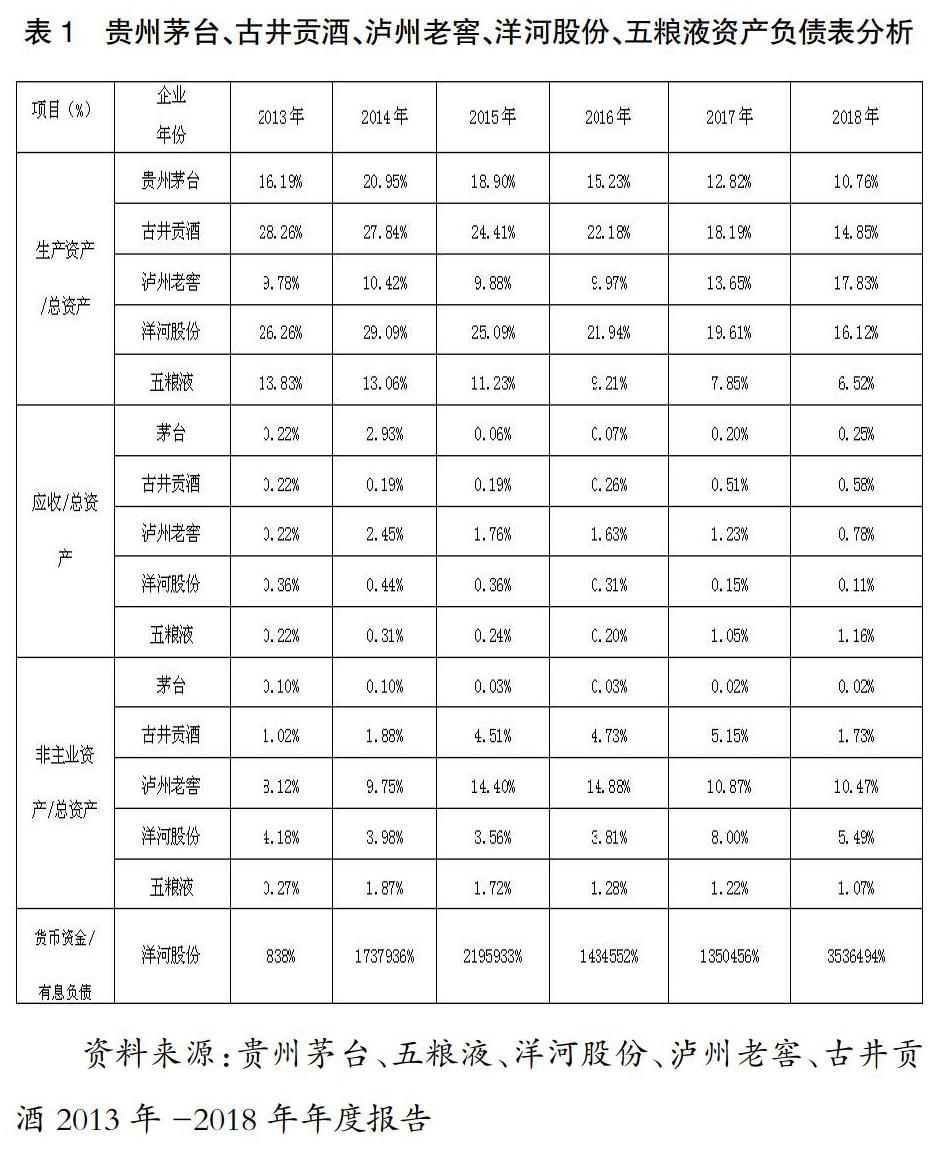

一、資產負債表分析

資產負債表反映的是企業的財務狀況。企業的資產組成,負債組成,都體現在資產負債表里面。企業所控制資源的多寡,決定了企業持續經營和成長的能力。報告從結構、歷史、同行三個角度分析生產資產/總資產、應收/總資產、貨幣資金/有息負債及非主業資產/總資產四個要點。

1.生產資產/總資產

從結構角度出發,通過分析生產資產占比大致評價五家企業都屬于輕資產公司,稅前利潤占比顯著高于水平均資本回報率(銀行貸款標準利率兩倍毛估)。因此我們可以認為五家公司均屬于輕資產公司。以古井貢酒為例,2018年古井貢酒這一比例為128%遠高于社會平均回報率10%,查詢當年財務報表得知2018年古井貢酒稅前利潤為23億元,“輕”資產為該公司創造了20.7億元的利潤。由于重資產公司通常需要不斷投入資金維護、更新或升級,并產生大量折舊,在通貨膨脹為常態的大前提下,重資產公司資產的攤銷與折舊通常由大量的產品攤銷,一旦產品銷售量下滑,企業存在虧損的可能。而輕資產公司產品的成本主要是可變成本,一旦經濟不景氣,成本隨銷量下降。

從歷史的角度分析,主要看生產資產占總資產的份額,統計發現瀘州老窖該比例在2017年出現大幅增長,根據其報表2018年在建工程增加了14.33億元,“在建工程”的增加主要系釀酒工程技改項目工程投入逐年增多所致。茅臺、古井貢酒、洋河股份、五糧液生產資產占總資產的比例都呈下降趨勢,但四家企業生產資產是逐年增加的。五家上市企業,生產資產中固定資產占比較大,企業增加了固定資產的投資,因此我們可以判斷出五家企業資產配置方向趨同,管理層對行業發展的戰略估計基本一致,所采用的政策也基本一致,行業維持原有方向。

2.應收/總資產

銀行承兌匯票是銀行信用,可以看成存在銀行處可隨時提取的現金。五家企業該比例皆很小趨近于0。且應收票據全部由銀行承兌匯票組成,證明五家企業在白酒行業地位強勢,產品搶手。

3.貨幣資金/有息負債

古井貢酒、瀘州老窖及五糧液三家上市企業都沒有有息負債。茅臺2014年出現了有息負債,該比值為44300%。洋河股份雖然存在有息負債,但其貨幣資金可以完全覆蓋有息負債,因此五家上市企業償債能力較強。

4.非主業資產/總資產

五家企業該比例沒有出現大幅增加,穩定在原有的狀態,企業仍然將注意力放在自己擅長的領域。

二、利潤表分析

利潤表反映企業一段時間內的經營成果,展示企業利用掌控的資源為他人創造價值并實現盈利的過程及能力。在分析五家上市企業財務報表的利潤表部分,我們主要關注“營業利潤率”,這一數值代表了企業的贏利能力。

1.毛利率、費用率

把毛利率和費用率結合起來看,可以排除低凈利潤率的企業。費用率控制在30%以內,可以算是優秀的企業;在30%-70%以內,仍然是具有一定競爭優勢的企業。

2013年-2018年,貴州茅臺毛利率均穩定在90%以上,費用率均低于20%,極高的利潤率和極低的費用率使茅臺酒在高端白酒行業競爭中占據優勢。洋河股份和五糧液毛利率在70%左右,費用率在30%以下,說明費用控制在毛利潤的30%以內。古井貢酒和瀘州老窖毛利率在70%左右,費用率在40%-50%之間,產品具有一定競爭力。因此,貴州茅臺、五糧液和洋河股份可以算是優秀的企業,古井貢酒和瀘州老窖是具有一定競爭優勢的企業。

2.營業利潤率

茅臺毛利率高達90%,營業利潤率在60%左右,五糧液和洋河股份緊隨其后,洋河股份2014年-2017年該比值超過五糧液。瀘州老窖雖然2014年跌至22%但2015年-2018年這一比值不斷上升。古井貢酒雖然比值較其他四家上市企業相比最低,但2018年該比值超過20%。因此,五家上市企業中,貴州茅臺、五糧液、洋河股份具有較強的贏利能力,瀘州老窖、古井貢酒次之。

三、現金流量表的分析

現金流量表反映企業現金流入流出的過程,展示了企業對資金籌措和管控能力。從現金流量表中,可以觀察企業是否有足夠的償債能力,是否持續、健康經營。下表經營活動產生現金流凈額/折舊攤銷、投資活動產生現金流凈額、籌資活動產生現金流凈額用經營現金/折舊、投資現金流、籌資現金流代替。

根據上表,貴州茅臺、五糧液、洋河股份、瀘州老窖及古井貢酒經營活動產生的現金流凈額為正,投資活動產生的現金流凈額為負,籌資活動產生的現金流凈額為負。

2013年-2018年,貴州茅臺、五糧液、瀘州老窖、古井貢酒洋河股份經營活動產生現金流凈額大于零,且大于折舊攤銷,企業不僅能正常經營,補償資產的折舊攤銷,還能為企業擴大再生產提供資金,企業具有潛在成長性。投資活動產生的現金流凈額為負,大部分是企業構建固定資產、無形資產引起,表明企業正在花錢擴張的階段。籌資活動產生的現金流凈額為負,主要是企業給股東分配股利。

2015年-2018年茅臺、五糧液經營活動產生的現金流凈額>投資活動產生的現金流凈額+籌資活動產生的現金流凈額現象且該現象持續存在,企業靠經營活動產生的現金流不斷擴張,同時還可以分紅。瀘州老窖、古井貢酒投資與分紅的總和不總是小于經營產生的現金流總和,洋河股份投資與分紅的總和總是小于經營產生的現金流總和。

四、小結

通過貴州茅臺、五糧液、古井貢酒、洋河股份、瀘州老窖財務報表的分析,五家上市企業中,茅臺贏利能力最強,五糧液次之,洋河股份、瀘州老窖、古井貢酒緊跟其后。五家企業凈利潤大部分或全部變成現金回到公司賬戶,經營狀況良好,企業不斷擴張,年末向股東分配股利;償債能力強,企業資產配置方向趨同,管理層對行業發展的戰略估計基本一致,所采用的政策也基本一致,行業維持原有方向。

根據五力模型分析,中國白酒將逐步進入“寡頭時代”,潛在新進入者威脅較弱。現今原材料價格持續上漲,使得白酒的產品成本持續上升,供應商討價還價力量較強。白酒行業進入品牌競爭、擠壓式增長階段,名酒企業的競爭優勢更加明顯,市場份額加速向行業龍頭集中,行業內部競爭激烈。消費者品牌化購買趨勢增強,消費更趨理性,更注重性價比,同價位優先選擇名牌白酒,消費者討價還價能力增強。由于白酒蒸餾方式獨特性,僅僅產自中國,味道與外國烈酒有很大不同。國外烈酒類產品對我國白酒產品的替代性是很低的。

參考文獻:

[1]唐朝.《手把手教你讀財報》.北京:中國經濟出版社,2015.

[2]孫曉蕾.企業戰略下的財務報表分析——以蘇寧易購為例[J].商業經濟,2020(02):140-141.

[3]張培.基于“財務管理+互聯網”的施工企業財務分析質量提升實踐[J].交通會,2020(01):76-80.

[4]劉運材,歐陽杰.哈佛分析框架下飼料企業財務報表分析——以中小板上市公司唐人神為例[J].武陵學刊,2020,45(01):48-56.

作者簡介:李細生(1999- ),女,漢族,浙江溫州人,本科在讀,經濟學專業,研究方向:貿易經濟學;通訊作者:李武江(1968- ),男,安徽池州人,嘉興學院南湖學院商學系副教授,經濟學碩士,研究方向:新制度經濟學

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26