淺析自然資源資產計量模式的選擇

2020-05-06 09:17:22馬昊文

科學與財富 2020年5期

馬昊文

摘 要:隨著可持續發展理念深入人心,自然資源的管理重視度也越來越高。我國正處于積極探索自然資源資產負債表編制階段,因此自然資源資產計量的研究具有一定意義。

關鍵詞:自然資源;資產計量;選擇

1.引言

本文創新性地將自然資源資產分為作為原材料進入生產經濟活動的自然資源和不作為原材料進入生產經濟活動中的自然資源,并根據二者不同的計量目的為其設計或選擇了相應的計量模式,旨在為我國自然資源的管理提供助力。

2.自然資源資產的內涵及分類

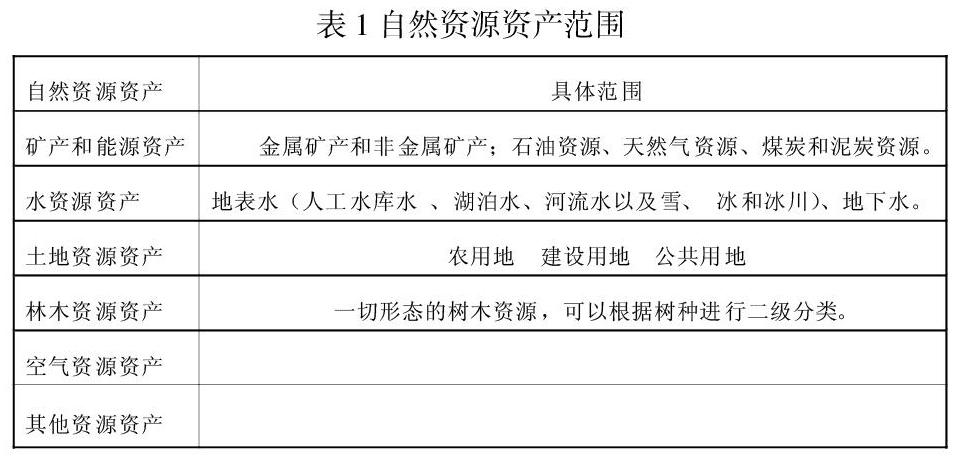

1.自然資源資產

自然資源資產即符合資產定義的自然資源,根據筆者之前的研究,本文認為自然資源資產具體范圍如下表。

2.自然資源資產的分類

本文以自然資源是否作為原材料進入生產經濟活動將自然資源分為作為原材料進入生產經濟活動的自然資源資產和不作為原材料進入生產經濟活動的自然資源資產。前者包括能源礦產木材等資源,后者則包括水資源、土地資源、空氣資源等。

3.自然資源資產計量模式

1 計量單位

在會計學中,資產都應當用貨幣作為其計量單位。但自然資源資產則需用實物單位和貨幣單位兩種單位來計量。用實物單位進行計量是因為目前自然資源資產價值量的轉化不存在通用方法。用價值量計量的原因是將自然資源轉化成統一的量,利于不同種自然資源資產的橫向加總。另外,在生產經營活動的時候,為體現產品或者服務的真正成本,需用到自然資源的價值量。

2 計量屬性

計量屬性指會計要素金額的確定基礎。對于自然資源,通常采用估價的方法進行計量,具體包括市場估值法和非市場估值法。

4. 自然資源資產計量模式的選擇分析

1 自然資源資產計量模式選擇的考慮因素

自然資源資產計量單位的選擇前文已經論述過,現不做贅述。在選擇自然資源資產估價方法時需考慮自然資源資產計量的目標。自然資源資產計量的目標一是自然資源資產定價的合理性,二是可比性。

對于作為原材料的自然資源而言,其最終產品或者服務成本包括自然資源資產的耗費,所以自然資源資產定價的合理性非常重要。若其價值被低估,會造成相關產品或服務的成本被低估,利潤空間被放大,從而導致供應者大量生產該種產品或者提供該項服務,使得自然資源資產的耗用進一步加大。反之,自然資源資產的價格合理,則相應產品和服務的利潤空間合理。供應者若想尋求更高利潤,會尋找成本更低的替代品。如此一來,發揮了市場的替代效應,自然資源資產的利用會更高效。

不作為原材料的自然資源的估價方法應側重于自然資源資產的可比性,包括橫向可比和縱向可比。橫向可比指不同會計主體對同種資源應使用同種估價方法,便于橫向加總,了解國家自然資源資產的情況。縱向可比指同一會計主體對同種自然資源資產的估價方法不能隨意改變,要保持信息的可比性。并且估價方法需體現自然資源資產的管理效果,便于為地方政府業績考核、自然資源資產離任審計提供信息。

2自然資源資產計量模式的選擇

自然資源資產計量單位的選擇前文已做論述,這里討論其估值方法的選擇。

(1)作為原材料的自然資源資產估值

作為原材料的自然資源資產(水資源資產雖然有時候也作為原材料進入到生產經濟活動中,但是相對其總量來說占比較少,因此這里不將水資源分類為作為原材料的自然資源資產)一般有明確市場價格。估價重點是評價市場價格是否合理,若合理,則該市場價格可采用。若市場價格偏低,則要在此基礎上做調整,用調整后的價格作為自然資源資產的估價。

評價自然資源資產市場價格合理性的方法有兩種。一是選擇幾個市場化程度高、自然資源資產管理成熟的地區,觀察這些地區資產的市場價格,用其平均價格跟當地自然資源資產市場價格比較,若差距在合理范圍內,則認為本地區該項資產的市場價格合理。若差距過大,則要考慮資產價格是否被低估,并分析背后原因,是本地區市場化程度過低還是決定市場價格的市場參與方對自然資源資產價值的了解不夠。二是選擇幾種具有可操作性的非市場估值法對該項資產進行估值,幾種估值方法會形成一個價值區間。若市場價格高于該區間下限,則認為該項資產的市場價格合理。反之若低于區間下限,則需考慮資產價格是否被低估。

(2)不作為原材料的自然資源資產估值

不作為原材料的自然資源資產包括土地資源資產、空氣資源資產、水資源資產以及其他資源資產。目前較主流做法是用非市場估值法估算這些資源的使用價值和非使用價值。通常以自然資源資產的價值為導向,通過模型等方式估算資產價格,具一定說服力。但實際使用時,需要學科的交叉人才及較大工作量。本文認為自然資源資產的計量要從其計量目的出發,以簡單操作性強為導向。該類資產計量目標是可比,因此本文認為對此類資產的計量可以從其質量和數量的角度,運用一定的標準量,具體如下文所示。

空氣資源資產數量難以計量,本文對其計量時只以價值量為計量單位。政府對當地空氣管理的重視度以及具體措施對空氣質量的影響非常明顯,因此用以質量為基礎的估值評價政府空氣資源的管理具可行性。現行空氣質量指數級別有六種,分別是優、良、輕度污染、中度污染、重度污染和嚴重污染。具體操作時,可將“優”設置為標準量,為“優”賦予合適的價值量,賦予合適價值量時可采用意愿估價法或其他適當估價方法。其他級別跟“優”之間設置合理折合系數,設置折合系數時可依據相應級別的空氣污染指數或對健康的影響程度。這樣每天的空氣質量就可以價值量計量,每個會計期末計算空氣資源資產價值量的平均值,以此為基礎對空氣資源資產進行調整。

對于土地資源資產來說,其總量一般一定,只是二級分類之間會相互轉化,其實物量單位為平方米。對農用地而言,用土地上相應的總產值,選擇適當的折現率,以永久為期限進行折現。建設用地可用全國建設用地的拍賣金額為基礎進行估值。對于公共用地,即不產生經濟效益的用地,可賦予其一定的標準價值量進行計量。賦值的方法可以是建設用地的估值加一定的百分比,這樣有利于刺激地方政府將土地公用的積極性,提高地方公共建設水平。

參考文獻:

[1] 陳艷利,弓銳,趙紅云. 自然資源資產負債表編制:理論基礎、關鍵概念、框架設計[J].會計研究.2015

[2] 陳宇,賈婧. 自然資源會計制度設計及研究[J]. 江蘇科技信息.2017:38-39

猜你喜歡

都市家教·上半月(2016年12期)2016-12-29 12:29:06

財經問題研究(2016年7期)2016-12-26 12:42:30

青春歲月(2016年22期)2016-12-23 13:39:58

職業(2016年11期)2016-11-23 20:30:37

商場現代化(2016年26期)2016-11-21 23:14:42

南北橋(2016年10期)2016-11-10 16:43:01

中國科技博覽(2016年22期)2016-11-01 14:03:21

新聞前哨(2016年10期)2016-10-31 17:41:16

啟迪與智慧·教育版(2016年8期)2016-10-20 15:34:12

科技視界(2016年22期)2016-10-18 15:53:02