新政府會計制度財務會計與預算會計平衡關系研究

2020-05-03 13:55:50顏潔

行政事業資產與財務 2020年6期

關鍵詞:會計核算

顏潔

摘 要:新政府會計制度對經濟業務進行記賬核算時,要求既要按照權責發生制進行財務會計核算,同時還要按照收付實現制進行預算會計核算。由于兩種核算方法采用的收支確認原則不同,在賬務處理實踐中難免會出現財務會計與預算會計不匹配的問題。本文歸納出財務會計與預算會計數據之間的兩個平衡等式,以期提升新政府會計制度財務核算工作水平,推動新政府會計制度財務軟件的改進。

關鍵詞:新政府會計制度;會計核算;財務會計;預算會計;平衡關系

一、新政府會計制度財務會計科目與預算會計科目分析

根據《政府會計制度――行政事業單位會計科目和報表》規定,財務會計科目分為資產類、負債類、凈資產類、收入類、費用類5大類共77個一級會計科目,預算會計科目分為預算收入類、預算支出類、預算結余類3類共26個一級會計科目。通過對以上財務會計科目和預算會計科目的相關性分析,將77個財務會計科目分為6種,負債、凈資產、收入、費用4類不變,將資產類分為資金類(含庫存現金、銀行存款、零余額賬戶用款額度、其他貨幣資金)和其他資產類(除資金外的其他資產類科目);將26個預算會計科目分為4種,預算收入、預算支出2類不變,預算結余類分為資金結存和其他預算結余(除資金結存外的其他預算結余類科目)。

從表1可以看出,財務會計科目中的財務其他資產和財務負債2種類型的科目在預算會計里面不存在對應的科目,其他4種財務會計科目與預算會計科目都存在對應關系。所以,可以推理出財務會計與預算會計對應種類科目之間的差異就存在于財務其他資產和財務負債(簡稱財務其他資產負債)這兩種科目之中。

當財務其他資產負債的變動與預算會計一致時,它就相當于是財務資金的一部分,共同與預算會計中的資金結存形成等式關系;當財務其他資產負債的變動與預算會計不一致時,它就相當于是財務凈資產(靜態,含收支結轉)的一部分,共同與預算會計中的預算結余(不含資金結存,靜態,含預算收支結轉)形成等式關系。

下面舉例說明財務會計與預算會計的兩個平衡等式,請主要關注平衡關系,分析時借方用正數表示、貸方用負數表示。

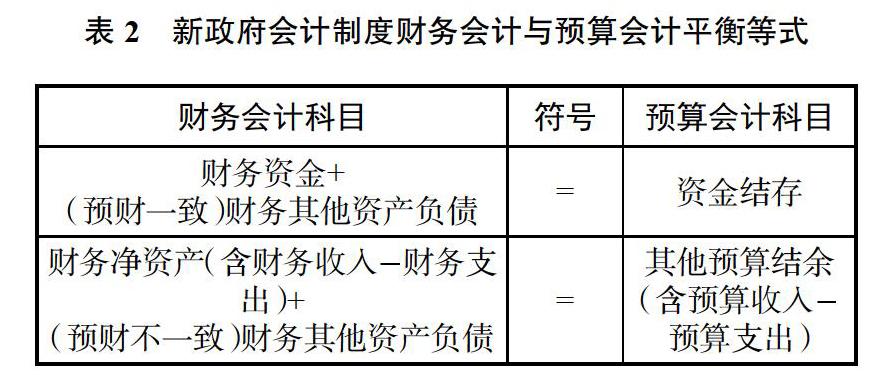

二、新政府會計制度財務會計與預算會計平衡等式一

財務資金+財務其他資產負債(預財一致)=資金結存

1.財務會計與預算會計同時做收入形成財務其他資產負債變動

如,技術服務收到銀行存兌匯票10000元。

財務會計:借應收票據10000,貸事業收入10000

預算會計:借資金結存10000,貸事業預算收入10000

分析:財務會計與預算會計同時做收入,應收票據(財務其他資產負債預財一致)10000=資金結存10000。

2.財務會計與預算會計同時做支出形成財務其他資產負債變動

如,刷公務卡購辦公用品1000元,先報銷,過幾日再還公務卡。

財務會計:借單位管理支出1000,貸應付賬款1000

預算會計:借事業支出1000,貸資金結存1000

分析:財務會計與預算會計同時做支出,應付賬款(財務其他資產負債預財一致)1000=資金結存1000。

3.財務會計與預算會計都不做收入或支出形成財務其他資產負債變動

如,支付投標保證金10000元。

財務會計:借其他應收款10000、貸銀行存款10000

預算會計(不做賬)

分析:財務會計與預算會計都不做收入支出,銀行存款(財務資金)10000+其他應收款(財務其他資產負債預財一致)10000=0=資金結存0。

從上述會計分錄可以看出,財務會計與預算會計同時做收入或支出時形成的財務其他資產負債變動,其內在性質等同于財務資金,與預算會計中的資金結存變動數相等;財務會計與預算會計同時都不做收入或支出而形成財務其他資產負債變動,就是財務資金+財務其他資產負債(預財一致)內部增減相抵。

三、新政府會計制度財務會計與預算會計平衡等式二

財務凈資產(含財務收入財務支出)+財務其他資產負債(預財不一致)=其他預算結余(含預算收入預算支出)

1.財務會計做收入、預算會計不做收入形成財務其他資產負債變動

如,提供技術服務應收5000元,開具發票,尚未收款。

財務會計:借應收賬款5000,貸事業收入5000

預算會計(不做賬)

分析:財務會計做收入、預算會計不做收入,事業收入5000(財務凈資產5000)+應收賬款(財務其他資產負債(預財不一致))5000=0=其他預算結余0。

2.財務會計做支出、預算會計不做支出形成財務其他資產負債變動

如,無形資產攤銷2000元,計入業務活動費用。

財務會計:借業務活動費用2000,貸無形資產2000

預算會計(不做賬)

分析:財務會計做支出、預算會計不做支出,業務活動費用2000(財務凈資產2000)+無形資產(財務其他資產負債(預財不一致))2000=0=其他預算結余0。

3.預算會計做收入、財務會計不做收入形成財務其他資產負債變動

如,銀行賬戶預收技術收入8000元。

財務會計:借銀行存款8000,貸預收賬款8000

預算會計:借資金結存8000,貸事業預算收入8000

分析:預算會計做收入、財務會計不做收入,預收賬款(財務其他資產負債(預財不一致))8000=事業預算收入8000(其他預算結余8000)。

4.預算會計做支出、財務會計不做支出形成財務其他資產負債變動

如,銀行轉賬6000元預付購設備款。

財務會計:借預付賬款6000,貸銀行存款6000

預算會計:借事業支出6000,貸資金結存6000

分析:預算會計做支出、財務會計不做支出,預付賬款6000(財務其他資產負債(預財不一致)6000)=事業支出6000(其他預算結余6000)。

從上述會計分錄可以看出,財務會計與預算會計只有一邊做收入或支出時形成的財務其他資產負債變動,在數據平衡關系中相當于是收入或支出的變形,它與財務會計凈資產(含財務收支結轉)的變動數加起來,等于其他預算結余(不含資金結存,含預算收支結轉)的變動數。

四、新政府會計制度財務會計與預算會計平衡等式的應用

現在財務軟件普及率很高,在財務軟件中運用平衡等式對財務會計與預算會計進行校驗效果最好。可以增加指定財務資金類科目操作,對財務其他資產負債增加預財一致和預財不一致的輔助核算,一項經濟業務的財務會計憑證與預算會計憑證填制完成保存時即用平衡等式進行校驗,如有錯誤馬上提示,修改正確才能成功保存。另外,還可增加對期初余額的平衡校驗,以及對年度或月度賬的平衡校驗。

在財務軟件尚未提供平衡校驗功能時,可以在財務軟件的常用資產、負債科目下設置預財一致和預財不一致二級科目,或者通過自定義輔助核算進行預財一致和預財不一致的區分,然后定期或填制一定數量憑證時倒出相關數據按照平衡等式自行校驗,發現不平及時查找修改,避免錯誤累積。

參考文獻

1.財政部.政府會計制度――行政事業單位會計科目和報表,2017-10-24.

2.政府會計制度編審委員會.政府會計制度詳解與實務(條文解讀+實務應用+案例講解),2018.

(責任編輯:劉海琳)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05