2019年鉬工業發展報告

2020-04-30 07:26:04劉沛源

中國鉬業 2020年2期

劉 萌 ,劉沛源 ,李 偉

(中國有色金屬工業協會鉬業分會,陜西 西安 710075)

1 2019年世界鉬工業發展概述

據美國地質調查局(USGS)2018年發布的數據,全球鉬資源儲量約1 729萬 t,其中中國儲量達858.9萬 t金屬量,占全球總儲量的49%。智利、美國及秘魯3國合計擁有全球鉬儲量的39%。

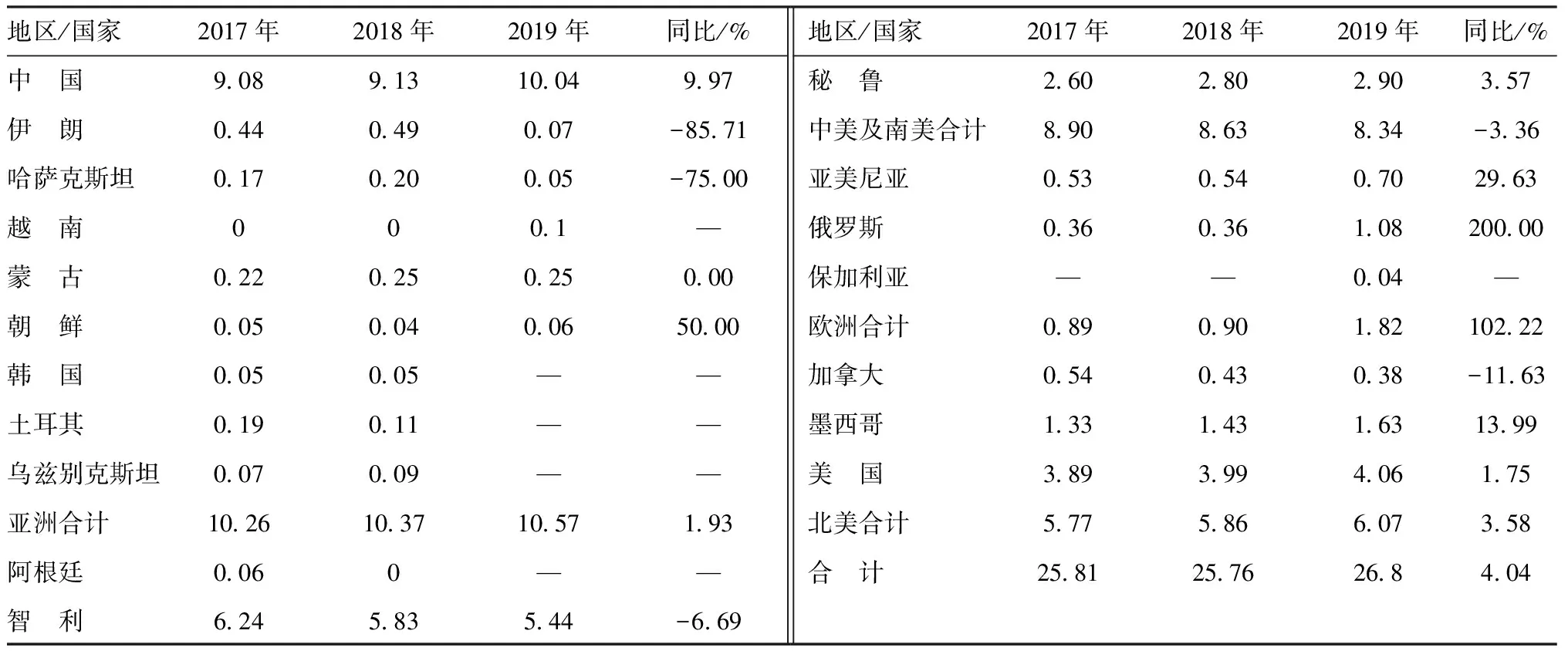

2019年全球鉬精礦產量為26.8萬 t鉬(詳見表1),同比增長4.04%。消費量為26.2萬 t鉬,供應相對過剩0.4萬 t鉬。亞洲同比增加1.93%至10.57萬 t鉬;中美及南美同比下降3.36%至8.34萬 t鉬;歐洲同比增長102.22%至1.82萬 t鉬;北美同比增長3.58%至6.07萬 t鉬。

表1 2019年全球鉬產量 萬t(金屬量)

數據來源:安泰科

2 2019年中國鉬工業發展現狀

2.1 經濟運行情況概述

2.1.1 生產能力

2019年中國鉬選礦生產能力為35萬 t/ d(礦石處理能力);氧化鉬、鉬鐵焙煉能力超過28萬 t/ a;鉬酸銨生產能力為54 980 t/a;鉬酸鈉的產能仍為9 850 t/a;高純二硫化鉬粉的產能仍保持1 700 t/a;高純三氧化鉬生產能力為18 000 t/a;鉬粉及其制品(包括鉬粉、未鍛軋鉬金屬產品、已鍛軋鉬金屬產品、鉬絲、其他鉬制品等)的產能為20 000 t/a。

2.1.2 產品產量

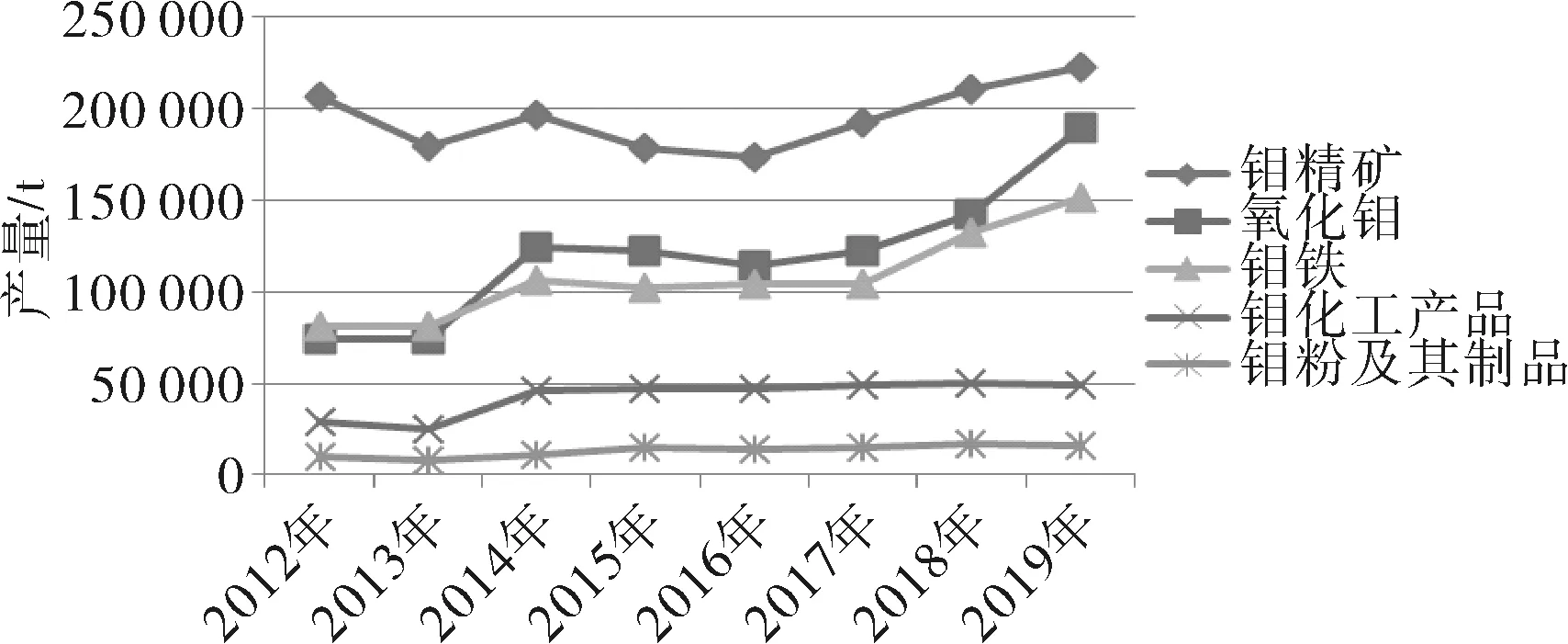

據中國有色金屬工業協會鉬業分會統計,2019年中國鉬精礦產量為222 604 t,同比增加0.05%;工業氧化鉬產量為189 850 t,同比增加33.2%;鉬鐵產量152 000 t,同比增加14.6%,鉬化工產品產量為49 391 t,同比下降0.1%;鉬粉及其制品產量為16 352 t,同比下降0.2 %。中國鉬產品產量近年來變化情況見圖1。

圖1 中國鉬產品產量近年來變化情況

數據來源:中國有色金屬工業協會鉬業分會

2.2 產業結構

2.2.1 產品結構

2012~2019年中國鉬產品結構見表2。由表2可見,2019年氧化鉬、鉬鐵產量占76.64%,居于鉬產品主導地位,與我國鉬消費在鋼鐵中的應用占80%基本吻合;鉬化工產品產量所占份額與2018年相比提高4.5%;鉬粉及其制品產量所占份額略有提高。鉬化工產品、鉬粉及其制品所占份額逐年增高,說明我國鉬工業的產業結構調整效果正逐步顯現。

表2 2012~2019年中國鉬產品結構 %

數據來源:中國有色金屬工業協會鉬業分會

2.2.2 產業分布情況

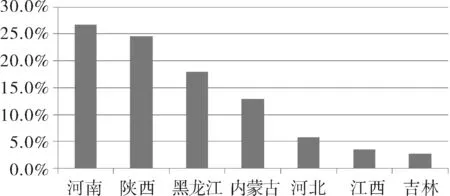

2019年中國鉬精礦的生產主要集中在河南、陜西、內蒙古、黑龍江、吉林、江西、河北等省區,以上省區鉬精礦產量占全國鉬精礦總產量的94.25%,副產鉬精礦產量為26 153 t,占鉬精礦總產量的11.75%。2019年中國鉬精礦產量分布見圖2。

2019年中國鉬鐵的生產仍然集中在河南、陜西、遼寧等省,其中主要生產企業有金堆城鉬業集團有限公司,洛陽欒川鉬業集團有限公司和遼寧新華龍大有鉬業有限公司,合計產量占到全國的60%。

2019年中國鉬酸銨等鉬化工產品的生產主要集中在陜西、江蘇、安徽、河南等省,其中陜西、江蘇鉬化工產品的產能占全國總產能的70%左右,陜西省鉬化工產品的生產主要集中在金堆城鉬業集團有限公司,而江蘇、河南、安徽等省區的鉬化工產品的生產分布較廣,中小企業多。

2019年中國鉬粉及其制品的生產主要集中在陜西、河南、江蘇和遼寧等省,該四省的鉬粉及其制品的生產能力分別占比依次為26%、21%、15%、5%,占全國的70%左右,江蘇、河南等地專業生產鉬粉及其制品的廠家較多,但規模都較小。陜西省鉬粉及其制品的生產較為集中,主要企業為金堆城鉬業集團有限公司,其產量占全國總產量的32%左右。

圖2 2019全國鉬精礦產量占比分布

數據來源:中國有色金屬工業協會鉬業分會

2.3 市場與價格

2.3.1 國際市場及價格

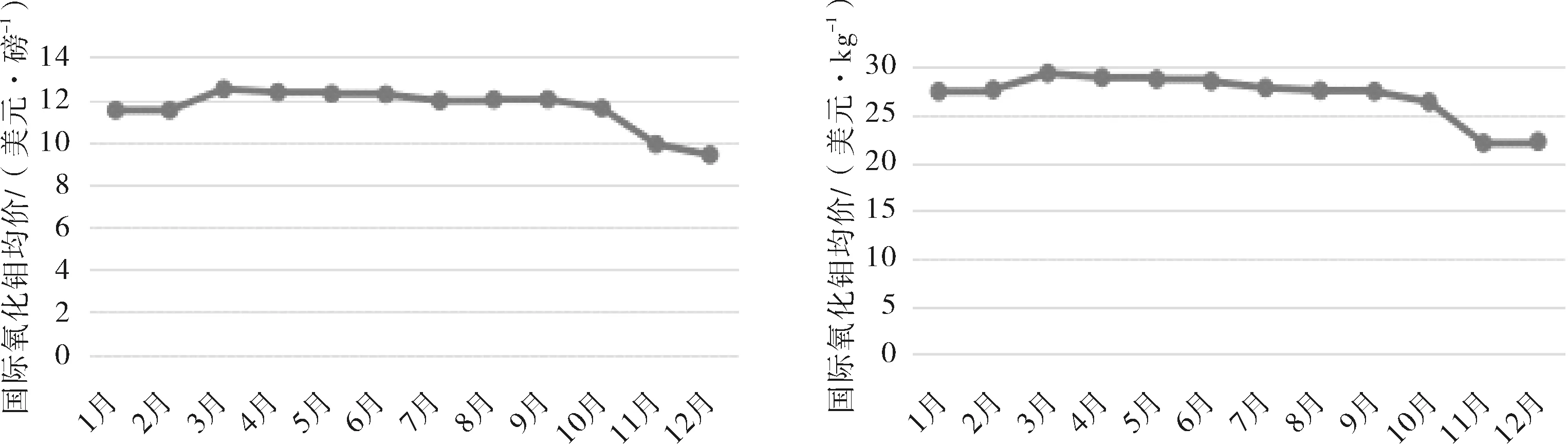

2019年國際氧化鉬、鉬鐵價格走勢見圖3。據統計, 2019年全年《MW》氧化鉬平均價格為11.6美元/磅鉬,同比下降2.77%。2019年國際氧化鉬價格波動范圍在9.4~12.5美元/磅鉬;另外,同期歐洲鉬鐵價格范圍在22.1~29.4美元/kg;年均價27美元/kg,同比下降6.87%。

圖3 2019年國際氧化鉬、鉬鐵月均價走勢

數據來源:安泰科

2.3.2 中國國內市場及價格

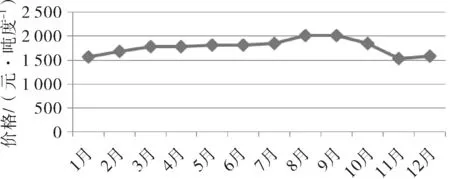

2019年國內鉬精礦月均價格走勢見圖4。9月份是全年最高點為2 022元/噸度,最低點是11月份為1 530元/噸度。

據統計,2019年中國國內鉬精礦平均價格為1 776元/噸度,同比增長1.66%。

圖4 2019年鉬精礦月均價45%

數據來源:中國有色金屬工業協會鉬業分會

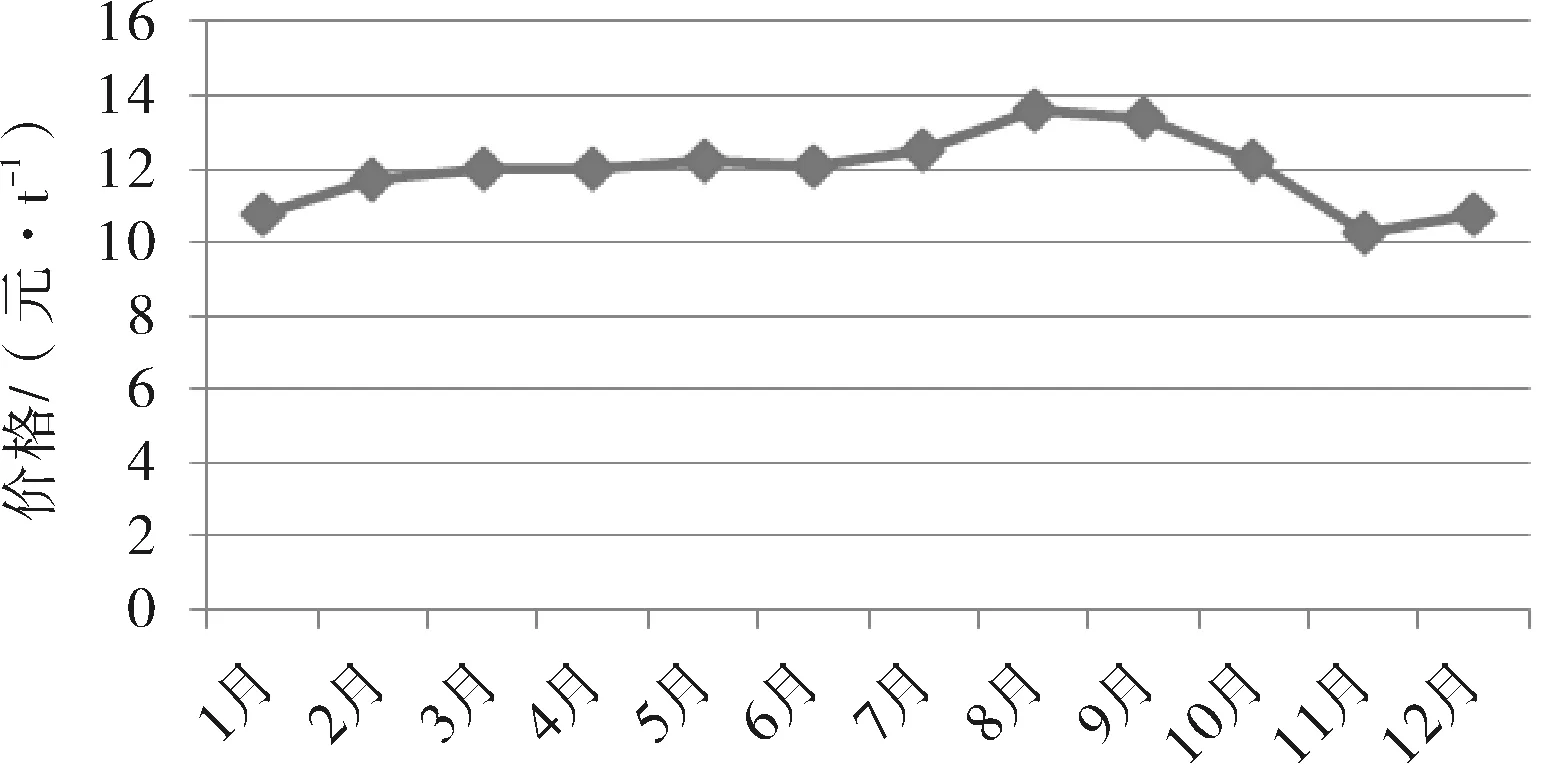

2019年國內鉬鐵月均價格走勢見圖5。8月份是全年最高點為136 000元/ t,11月份為最低點103 000元/ t,全年平均價格為119 600元/ t,同比增長8.4%。

圖5 2019年鉬鐵月均價60%

數據來源:中國有色金屬工業協會鉬業分會

2.4 進出口貿易

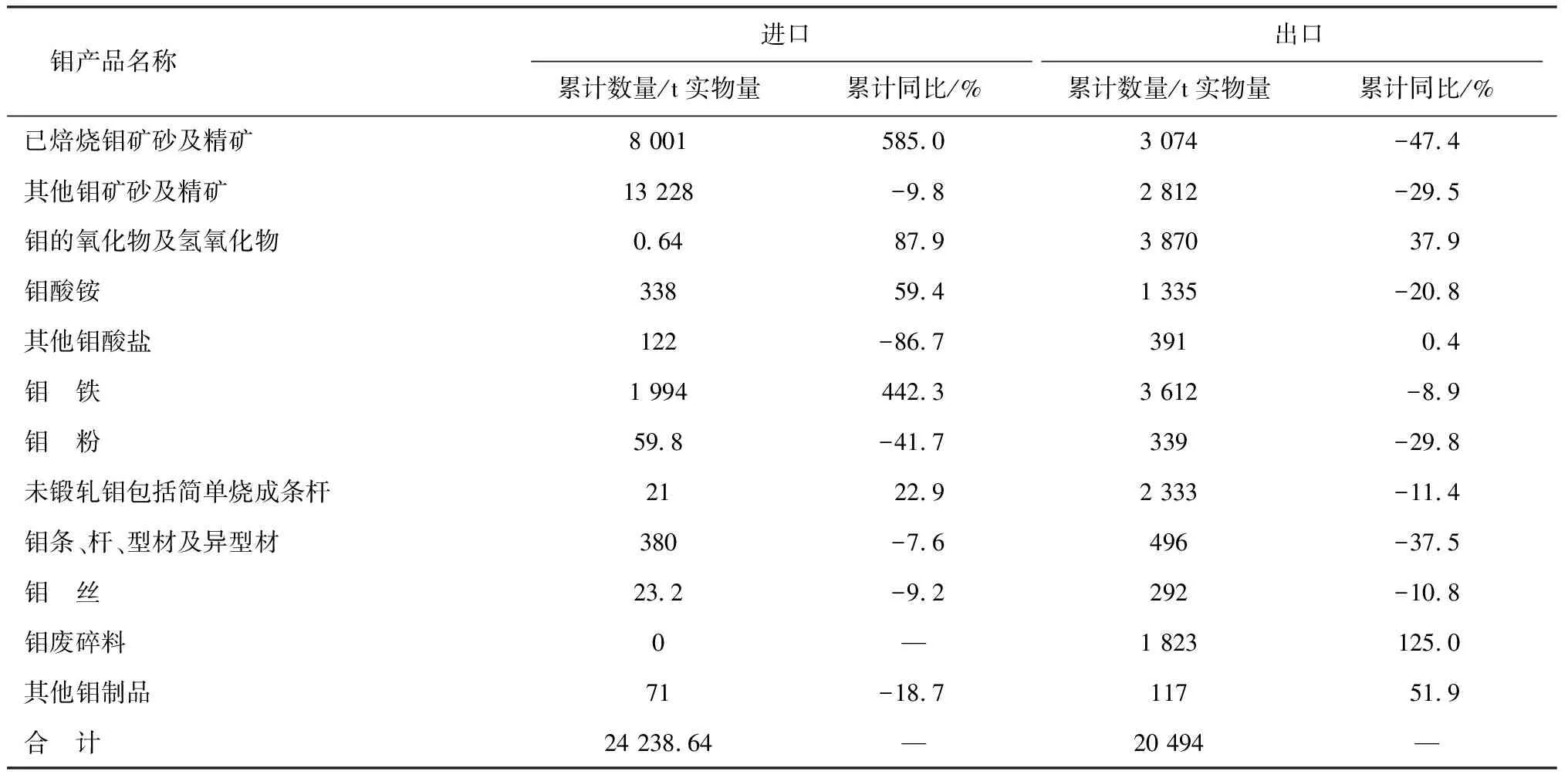

2.4.1 2019年中國鉬產品進出口情況

據統計,2019年中國鉬產品進出口總量(詳見表3)為44 733 t(實物量,下同),同比減少1.79%; 2019年中國鉬進口量大于鉬出口量,凈進口量為3 745 t。

表3 2019年1~12月份中國鉬產品進出口量

數據來源:中國海關,安泰科

2.4.2 中國鉬產品進口情況

2019年我國共進口12 154 t 鉬(折純鉬),同比增加14.02%。其中,氧化鉬進口量為4 081 t鉬,同比增加58.5%,占總進口量的33.76%;鉬精礦進口量為5 953 t鉬,同比減少9.78%,占總進口量的49.25%,以上兩種產品進口量占總進口量的83%;鉬鐵進口量為1 296 t鉬,同比增加442.3%。

2.4.3 中國鉬產品出口情況

2019年我國共出口14 141 t鉬(折純鉬),同比減少7.84%。其中,氧化鉬出口量為1 568 t鉬,同比減少47.4%,占總出口量的11.09%;鉬精礦出口量為1 265 t鉬,同比減少29.5%,占總出口量的8.95%;鉬鐵2 554 t鉬同比增加37.9%,占總出口量的18.06% ;鉬化工產品為1 005.66 t鉬,占總出口量的7.11%,鉬金屬產品為5 400 t鉬,占總出口量的38.19%。

3 2019年中國鉬工業經濟運行狀況

3.1 政策環境

2019年6月30日,國家發展改革委、商務部發布了《外商投資準入特別管理措施(負面清單)(2019年版)》、《自由貿易試驗區外商投資準入特別管理措施(負面清單)(2019年版)》、《鼓勵外商投資產業目錄(2019年版)》。依據清單、目錄文件內容,最新政策指出:采礦業領域取消了禁止外商投資鉬、錫、銻、螢石勘查開采的規定。

2019年8月14日工業和信息化部為貫徹落實黨中央、國務院關于轉變政府職能和深化“放管服”改革的精神,自即日起廢止鎢鉬(工業和信息化部公告2012年第30號)等33個原材料工業行業規范(準入)條件。鼓勵行業相關組織充分發揮作用,加強行業自律,維護市場公平秩序,引導企業健康發展。

2019年8月26日第十三屆全國人民代表大會常務委員會第十二次會議審議、通過《中華人民共和國資源稅法》,確定鉬礦資源稅率由11%調至8%,自2020年9月1日起施行。

2019年8月27日國家發展和改革委員會第2次委員會議審議、通過2019年第29號令《產業結構調整指導目錄(2019年本)》,自2020年1月1日起施行。《產業結構調整指導目錄(2011年本)(修正)》同時廢止。依據目錄,整理涉鉬內容如下:第一類 鼓勵類。有色金屬:1.有色金屬現有礦山接替資源勘探開發,緊缺資源的深部及難采礦床開采。2.高效、低耗、低污染、新型冶煉技術開發。3.高效、節能、低污染、規模化再生資源回收與綜合利用:(1)廢雜有色金屬回收利用。(2)有價元素的綜合利用。(3)赤泥及其它冶煉廢渣綜合利用。4.信息、新能源有色金屬新材料生產:(1)信息:鋁銅硅鎢鉬稀土等大規格高純靶材、超高純稀有金屬及靶材。第二類 限制類。有色金屬:1.鎢、鉬、錫、銻冶煉項目(符合國家環保節能等法律法規要求的項目除外)。第三類 淘汰類。落后生產工藝裝備,用反射爐焙燒鉬精礦的鉬鐵生產線。

3.2 產業結構調整情況

行業集中度提高,產業區域已形成,鉬精礦的生產主要集中在河南、陜西、內蒙古、黑龍江、吉林、江西、河北等省區,除陜西、河南以外其他各省鉬企業均只生產鉬精礦;氧化鉬、鉬鐵的生產主要集中在河南、陜西、遼寧等省,其中陜西和河南的鉬鐵生產主要集中在金堆城和洛鉬,遼寧省的鉬加工企業較分散。鉬酸銨等鉬化工產品的生產主要集中在陜西、江蘇、安徽、河南等省,且鉬化工產業布局正在發生改變,四川、遼寧、吉林等省出現了鉬化工在建項目;鉬粉及其制品的生產主要集中在陜西、河南、江蘇和遼寧等省。

3.3 經營形勢

我國鋼鐵工業處于結構調整、轉型升級為主的發展階段,特鋼及合金鋼比重仍有提升空間,其對包括鉬在內的合金的需求仍有望保持適度增長。考慮到全球經濟環境,預計2020年全球鉬供應總體保持平穩略有回落。

據統計2019年全球不銹鋼產量為5 337萬 t,同比增長5.3%,產量增長主要來自中國,2019年中國不銹鋼占全球的市場份額為57%;據不銹鋼協會統計中國不銹鋼粗鋼產量2 940.0萬 t,同比增加269.31萬 t,增長了10.08%;雙相不銹鋼產量180 943 t,同比增長12.62%,所占比例0.62%; 進口不銹鋼111.88萬 t,同比降低73.41萬 t,降低了39.62%;出口不銹鋼367.23萬 t,同比降低32.21萬 t,降低了8.06%。不銹鋼表觀消費量2 405.33萬 t,同比增加202.53萬 t,增長了9.19%。

中國鉬在鋼鐵中的應用占鉬總需求80%以上,鋼鐵中鉬消費主要以合金鋼和不銹鋼為主。與其他國家相比,中國在超級合金、不銹鋼和合金鋼中鉬的使用量較低,而在工具鋼、高速鋼、鉬金屬、鑄件和化學品中鉬的使用量較高。目前我國含鉬不銹鋼僅占全國不銹鋼產量的2%~3%,國際含鉬不銹鋼占全球不銹鋼產量的14%~18%;我國不銹鋼每噸消費鉬1.1 kg,國際不銹鋼每噸消費鉬2.9 kg,與國際先進水平仍有較大差距,仍有巨大的發展空間。

3.4 市場供需及消費情況

3.4.1 世界鉬市場供需及消費情況

3.4.1.1 全球鉬供應情況

2019年全球鉬精礦產量為26.8萬 t鉬,同比增加4.04%。其中美國鉬精礦產量為4.06萬 t鉬,同比增長1.75%,占全球總產量15.15%;智利鉬精礦產量為5.44萬 t鉬,同比下降6.69%,占全球總產量20.3%;秘魯鉬精礦產量為2.9萬 t鉬,同比增長3.57%;墨西哥鉬精礦產量為1.63萬 t鉬,同比增長13.99%;中國鉬精礦產量為10.02萬 t鉬,同比增長5.47%,占全球總產量37.39%,中國仍是全球最大的鉬生產國。

3.4.1.2 全球鉬消費量情況

2019年全球鉬的消費量為26.2萬 t鉬,同比增長0.84%。其中日本鉬消費量為2.33萬 t鉬,同比下降6.25%;西歐鉬消費量為6.51萬 t鉬,同比增長0.16%;美國為2.98萬 t鉬,同比下降12.25%;中國鉬消費量為9.38萬 t鉬,同比增長5.39%。中國仍是全球最大的鉬消費國,約占全球鉬消費總量的35.8%。

3.4.2 中國鉬市場供需及消費情況

3.4.2.1 中國鉬供應情況

2019年中國鉬產品進口量為1.22萬 t鉬 (折純鉬),同比增加14.02%。2019中國鉬產量10.02萬 t鉬(折純鉬),加上鉬的進口量1.22萬 t鉬(折純鉬),中國鉬總供應量為11.24萬 t鉬,同比增加6.34%。

3.4.2.2 中國鉬消費情況

2019年中國各行業鉬消費總量為9.38萬 t鉬,比2018年增加5.39%。

2019年出口量為1.41萬 t鉬(折純鉬),同比下降7.84%,中國鉬的消費量為9.38萬t鉬,中國鉬總消費量為10.79萬 t鉬,同比增加3.15%。

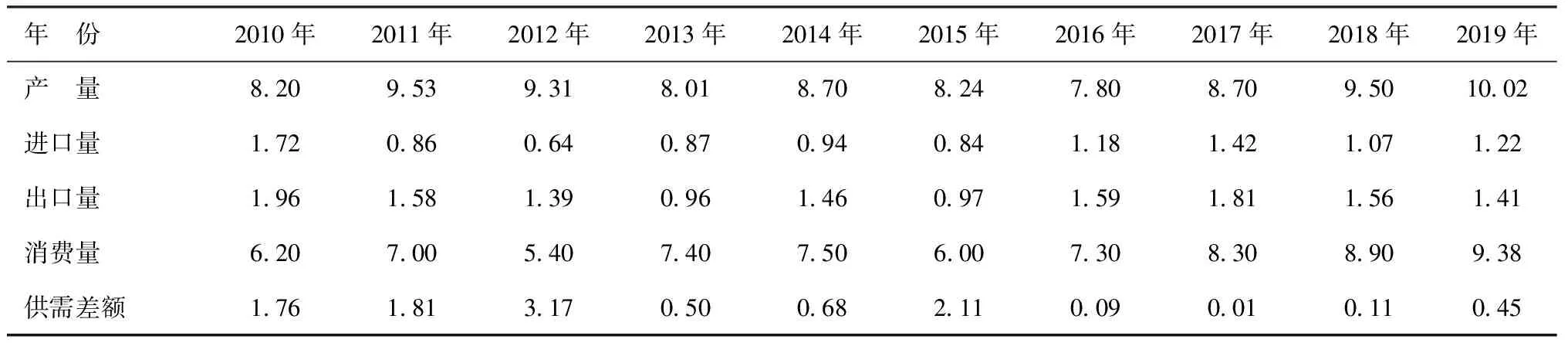

我國2010~2019年間鉬產量年均增長率為1.86%,保持逐年平穩增長,進出口量基本持平,消費量年均增長率為4.62%,供需達到微弱平衡(詳見表4)。

表4 2010~2019年鉬市場供需情況表 萬t

數據來源:鉬業分會、中國海關、安泰科

4 當前中國鉬工業發展中存在的突出問題和對策建議

4.1 存在的突出問題

4.1.1 產業結構調整還未完成

我國鉬工業經歷了近40年的快速發展,基本上完成了從無到有的轉變,完成了從初級產品到深加工產品的轉變,特別是經歷2008年金融危機以來的價格成本擠壓,初級產品生產的市場化程度達到了較高水平,300家礦山企業經產能置換,淘汰落后,只留不到20家企業,產業集中度大幅提高。但是鉬化工、鉬金屬工裝設備、生產技術、產品質量同質化情況嚴重,產業結構調整仍在進行。

4.1.2 產品應用領域有待進一步擴大

我國鉬產業基礎較差且政策支持力度不足,造成鉬的應用領域在基礎研究、應用研究、技術創新投入相對薄弱,高精尖的鉬金屬產品還需進口。

4.1.3 部分地區環保形勢嚴峻

環保督查力度加大,除三大環保區域以外,還存在著嚴重的環保問題,特別是東北地區仍存在污染問題。

4.1.4 鉬行業企業稅費負擔沉重,阻礙創新技術、環保等領域發展

鉬礦山企業現行稅賦占整體銷售收入的30%以上,遠高于其他有色礦山行業,造成鉬行業利潤空間減少,影響與其他金屬行業的公平競爭,不利于鉬的可替代性應用;不利于鉬企業技術創新、環保等領域的發展。

4.1.5 政府職能轉變,行業協會不能及時承接,缺乏工作抓手,行動缺乏法律支撐,效果難以顯現

4.2 對策建議

(1)深化國有企業改革,推進我國鉬行業間的不同所有制、不同類型企業走強強聯合道路。促進建設國家級的鉬企業集團,深度調整產業結構。

(2)堅持以市場為導向,加大產品轉型升級力度,開展差異化產品戰略,對新產業、新材料、新技術實施政策傾斜。

(3)加大安全環保查處力度,維護行業公平競爭。盡管國家環保核查制度已實施,仍有很多中小加工企業在沒有相應環保設施的情況下違法違規生產,不僅污染了環境,同時也對具有社會責任的企業生產經營活動帶來巨大的沖擊,為保護環境,維護公平競爭,建議環保部門加大查處力度。

(4)減輕企業負擔。鉬礦山企業增值稅占銷售收入的13%,由礦山企業抵扣項較少導致,特別是采礦權益金的繳納使企業重復交稅,壓縮了企業的利潤空間,不利于企業健康發展,建議應充分考慮企業的實際情況,減輕企業稅費負擔。

(5)建立鉬資源地儲備、保障資源開采有序發展。在國家找礦戰略的促進下,鉬礦的商業性探礦成果豐碩,為了保護國家的鉬礦資源過度開采,建議暫停對新發現的鉬礦的采礦證審批,實行資源地儲備制度,保護國家的鉬礦資源。

(6)強化行業協會的協調作用。積極發揮行業協會的作用,行業協會要積極研究行業發展和產業安全面臨的重大問題,提出可操作性的政策建議,積極引導企業認真執行國家產業政策、反映行業企業訴求,加強行業自律,維護市場公平,促進行業平穩、健康、可持續發展。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

山東冶金(2019年1期)2019-03-30 01:35:32

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

商洛學院學報(2017年2期)2017-05-17 05:19:50