中部六省縣域經(jīng)濟(jì)比較分析

2020-04-28 08:08:22呂風(fēng)勇

中國(guó)國(guó)情國(guó)力 2020年4期

關(guān)鍵詞:發(fā)展

呂風(fēng)勇

中部崛起是我國(guó)區(qū)域經(jīng)濟(jì)協(xié)調(diào)發(fā)展戰(zhàn)略的重要組成部分,在經(jīng)濟(jì)、政治和社會(huì)發(fā)展等方面具有重大的戰(zhàn)略意義。2016年12月7日,國(guó)務(wù)院常務(wù)會(huì)議審議通過(guò)了《促進(jìn)中部地區(qū)崛起規(guī)劃(2016至2025年)》(簡(jiǎn)稱《規(guī)劃》)。伴隨《規(guī)劃》的實(shí)施,中部地區(qū)逐漸成為很多企業(yè)在國(guó)內(nèi)進(jìn)行重新布局的首選之地。縣域經(jīng)濟(jì)體作為中部地區(qū)承接產(chǎn)業(yè)轉(zhuǎn)移的主要空間單元和傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的重要戰(zhàn)場(chǎng),正逐漸成為中部崛起的主要力量。中部崛起戰(zhàn)略主要包括山西、河南、安徽、湖北、湖南和江西六省。因此,本文僅對(duì)這6省進(jìn)行省域比較。

中部地區(qū)縣域經(jīng)濟(jì)現(xiàn)狀

2019年,中國(guó)社會(huì)科學(xué)院財(cái)經(jīng)戰(zhàn)略研究院發(fā)布《中國(guó)縣域經(jīng)濟(jì)發(fā)展報(bào)告(2019)》(簡(jiǎn)稱《報(bào)告》),《報(bào)告》根據(jù)地區(qū)生產(chǎn)總值超過(guò)150億元、地方公共財(cái)政收入超過(guò)10億元和規(guī)模以上工業(yè)企業(yè)達(dá)到50家三項(xiàng)標(biāo)準(zhǔn),在全國(guó)近2000個(gè)縣域經(jīng)濟(jì)單元中遴選400強(qiáng)樣本縣(市)作為研究對(duì)象。數(shù)據(jù)顯示,2018年,東中西部地區(qū)生產(chǎn)總值分別增長(zhǎng)6.70%、7.59%和7.50%,同比2017年分別回落0.26個(gè)、0.08個(gè)和0.97個(gè)百分點(diǎn),中部地區(qū)縣域經(jīng)濟(jì)增長(zhǎng)率居三大地區(qū)之首且總體增速回落最少,一定程度上表明中部地區(qū)縣域經(jīng)濟(jì)的競(jìng)爭(zhēng)能力在逐步增強(qiáng)。

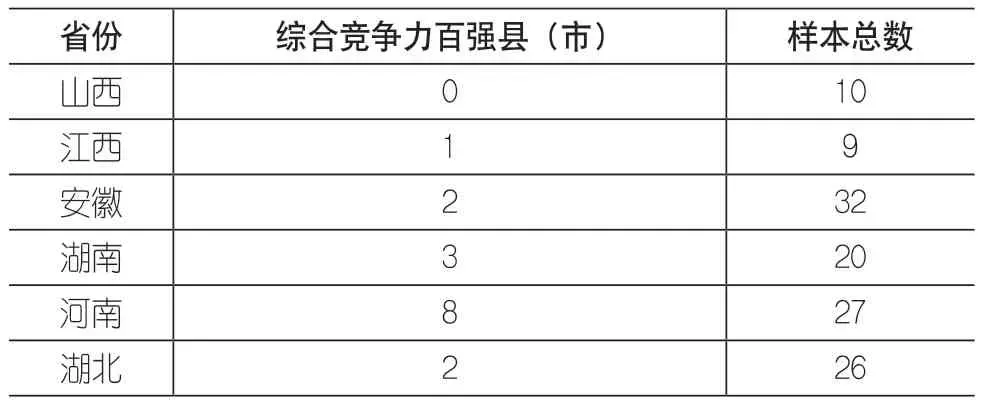

1.中部地區(qū)綜合競(jìng)爭(zhēng)力百?gòu)?qiáng)縣(市)情況

2018年,共有124個(gè)中部地區(qū)縣(市)入選400個(gè)樣本縣(市),其中有16個(gè)進(jìn)入全國(guó)綜合競(jìng)爭(zhēng)力百?gòu)?qiáng)縣(市)名單[簡(jiǎn)稱“百?gòu)?qiáng)縣(市)”],占樣本比重偏低,僅為12.9%。而且中部各省縣域經(jīng)濟(jì)競(jìng)爭(zhēng)力差異巨大。如安徽入選的樣本縣(市)數(shù)量達(dá)到32個(gè),但只有2個(gè)縣(市)進(jìn)入百?gòu)?qiáng)縣(市)名單;山西10個(gè)樣本縣(市)無(wú)一入選(見(jiàn)表1、表2)。

2.中部地區(qū)樣本縣(市)主要指標(biāo)比較

2018年,江西、安徽、湖南、湖北、河南和山西地區(qū)生產(chǎn)總值增長(zhǎng)率分別為8.7%、8.0%、7.8%、7.8%、7.6%和6.7%,而各省樣本縣(市)地方生產(chǎn)總值增長(zhǎng)率平均值由高到底也依次是江西、安徽、湖南、湖北、河南和山西。其中,湖北和湖南兩省地區(qū)生產(chǎn)總值增長(zhǎng)率基本相同,湖北樣本縣(市)地區(qū)生產(chǎn)總值增長(zhǎng)率平均值僅低于湖南0.2個(gè)百分點(diǎn)。中部六省中,安徽、湖南和湖北樣本縣(市)地區(qū)生產(chǎn)總值增長(zhǎng)率平均值高于全省平均水平,而江西和河南略低于全省水平,山西則顯著低于全省水平(見(jiàn)表3)。

表1 2018年中部六省全國(guó)綜合競(jìng)爭(zhēng)力百?gòu)?qiáng)縣(市)數(shù)目

表2 2018年中部六省全國(guó)綜合競(jìng)爭(zhēng)力百?gòu)?qiáng)縣(市)排名

表3 2018年中部六省樣本縣(市)主要指標(biāo)平均值比較

3.中部六省縣域經(jīng)濟(jì)比較

(1)山西和江西縣域經(jīng)濟(jì)比較。2018年山西有10個(gè)縣(市)進(jìn)入400樣本縣(市),但無(wú)百?gòu)?qiáng)縣(市)。其中,山西孝義地區(qū)生產(chǎn)總值達(dá)376.9億元,是山西最靠前樣本縣(市),排名第153位。江西有9個(gè)縣(市)進(jìn)入400樣本縣(市),其中,南昌縣進(jìn)入百?gòu)?qiáng)縣(市)。2018年,南昌縣、豐城市、樟樹(shù)市和貴溪市地區(qū)生產(chǎn)總值都超過(guò)400億元,進(jìn)賢縣則為362.7億元,與山西孝義市較為接近。

山西和江西的樣本縣(市)第二產(chǎn)業(yè)增加值比重都較高。其中,山西樣本縣(市)第二產(chǎn)業(yè)增加值比重平均達(dá)到58.3%,最高的襄垣縣達(dá)72.6%,最低的山陰縣為38.3%。當(dāng)前,盡管山西大多數(shù)縣(市)都已走上產(chǎn)業(yè)轉(zhuǎn)型之路,嘗試通過(guò)延長(zhǎng)產(chǎn)業(yè)鏈,提高技術(shù)含量和引進(jìn)新興戰(zhàn)略產(chǎn)業(yè)等實(shí)現(xiàn)產(chǎn)業(yè)多元化,但是資源型產(chǎn)業(yè)仍然是其發(fā)展壯大的基礎(chǔ)。江西樣本縣(市)第二產(chǎn)業(yè)增加值比重平均達(dá)到54.7%,最高的上饒縣達(dá)75.4%。其樣本縣(市)產(chǎn)業(yè)多元化特征更為顯著。如貴溪市以銅業(yè)開(kāi)采和銅深加工業(yè)為主;南昌縣在深化汽車及零部件、食品飲料和醫(yī)藥儀器三大傳統(tǒng)支柱產(chǎn)業(yè)集群的基礎(chǔ)上,加快發(fā)展集成電路、智能裝備制造和新材料新能源三大新興產(chǎn)業(yè);豐城市的循環(huán)經(jīng)濟(jì)、高端裝備制造、生命健康和新材料新能源四大主導(dǎo)產(chǎn)業(yè)發(fā)展迅速。

從產(chǎn)業(yè)結(jié)構(gòu)看,山西樣本縣(市)的第二產(chǎn)業(yè)更多是資源型產(chǎn)業(yè)或者與其密切相關(guān)的延伸產(chǎn)業(yè)。縣域發(fā)展也圍繞資源型產(chǎn)業(yè)展開(kāi),發(fā)展水平較高的縣(市)通常資源較為豐富。從地理位置看,江西處于珠三角、閩三角和長(zhǎng)三角區(qū)域之間,但早期受周邊地區(qū)“虹吸效應(yīng)”影響,發(fā)展機(jī)會(huì)較少,隨著東部地區(qū)部分產(chǎn)業(yè)向內(nèi)地轉(zhuǎn)移,江西各縣(市)的發(fā)展步入了快車道,尤其是區(qū)位條件較好的縣(市)發(fā)展水平較高。具體來(lái)說(shuō),環(huán)繞南昌市或者距離南昌市較近的縣(市)發(fā)展?fàn)顩r更好,如南昌縣、豐城市、樟樹(shù)市和進(jìn)賢縣等。2018年,江西樣本縣(市)經(jīng)濟(jì)增長(zhǎng)速度顯著高于山西,表明江西縣域經(jīng)濟(jì)的發(fā)展?jié)摿σ獜?qiáng)于山西。

(2)安徽和湖南縣域經(jīng)濟(jì)比較。安徽全省61個(gè)縣(市)中有31個(gè)縣(市)進(jìn)入400樣本縣(市),其中肥東縣和肥西縣為百?gòu)?qiáng)縣(市);湖南全省79個(gè)縣(市)中有20個(gè)縣(市)進(jìn)入400樣本縣(市),長(zhǎng)沙縣、瀏陽(yáng)市和寧鄉(xiāng)市為百?gòu)?qiáng)縣(市)。但是,安徽百?gòu)?qiáng)縣(市)排名都在后50位,湖南則在前50位。

從產(chǎn)業(yè)結(jié)構(gòu)看,2018年安徽樣本縣(市)第二產(chǎn)業(yè)增加值比重平均達(dá)到49.6%,湖南為46.0%。湖南樣本縣(市)特色產(chǎn)業(yè)較多、新興戰(zhàn)略產(chǎn)業(yè)發(fā)展程度較高,但縣域經(jīng)濟(jì)發(fā)展不平衡現(xiàn)象嚴(yán)重,較發(fā)達(dá)縣(市)主要集中于長(zhǎng)株潭地區(qū)以及東部或者南部交通相對(duì)發(fā)達(dá)區(qū)域。安徽縣域經(jīng)濟(jì)發(fā)展相對(duì)平衡。從地理位置看,安徽和湖南分別鄰近長(zhǎng)三角和珠三角地區(qū),在承接產(chǎn)業(yè)轉(zhuǎn)移方面都具有較大的區(qū)位優(yōu)勢(shì),湖南長(zhǎng)沙和安徽合肥又都是科教資源豐富的特大城市,對(duì)周邊縣(市)具有較強(qiáng)的帶動(dòng)能力。但湘江貫通了長(zhǎng)株潭地區(qū)與長(zhǎng)江沿線地區(qū)的航運(yùn)交通,使得湖南部分縣(市)的自主發(fā)展要早于安徽大部分縣(市)。從區(qū)域發(fā)展來(lái)看,隨著東南沿海地區(qū)產(chǎn)業(yè)轉(zhuǎn)移高潮的到來(lái),特別是安徽已被列入長(zhǎng)三角一體化規(guī)劃,其發(fā)展前景或?qū)?yōu)于湖南。

(3)河南和湖北縣域經(jīng)濟(jì)比較。河南和湖北各有27個(gè)和26個(gè)縣(市)進(jìn)入400樣本縣(市),分別占縣(市)總數(shù)的25.7%和37.1%。百?gòu)?qiáng)縣(市)中,河南縣(市)數(shù)目達(dá)到8個(gè),而湖北只有2個(gè)。盡管河南百?gòu)?qiáng)縣(市)顯著多于湖北,但是這些縣(市)大都屬于鄭州,如果去掉6個(gè)鄭州所屬縣(市),河南進(jìn)入400樣本縣(市)的數(shù)目只有21個(gè)。因此,百?gòu)?qiáng)縣(市)數(shù)目不能作為兩省縣域經(jīng)濟(jì)比較依據(jù)。從產(chǎn)業(yè)結(jié)構(gòu)看,河南樣本縣(市)第二產(chǎn)業(yè)增加值比重平均為52.7%,湖北則為 51.3%,其中,河南這一比重高于60.0%的縣(市)有5個(gè),且大多數(shù)是資源型縣(市),縣(市)的發(fā)展對(duì)資源的依賴程度更大。從地理位置看,湖北和河南均處于全國(guó)的地理中心位置,武漢和鄭州也同為國(guó)家中心城市,兩個(gè)地區(qū)具有一定程度的相似性。但是,湖北居于長(zhǎng)江經(jīng)濟(jì)帶的中間位置,隨著武漢城市規(guī)模日益擴(kuò)大,對(duì)來(lái)自東南沿海地區(qū)產(chǎn)業(yè)轉(zhuǎn)移的攔截作用逐漸減弱,使湖北縣域經(jīng)濟(jì)體獲得更多的發(fā)展機(jī)遇。從區(qū)域發(fā)展來(lái)看,河南鄭州和湖北武漢區(qū)域中心地位對(duì)產(chǎn)業(yè)的吸引能力越來(lái)越強(qiáng),但是由于鄭州科教資源有限,導(dǎo)致縣域經(jīng)濟(jì)體承接產(chǎn)業(yè)轉(zhuǎn)移的機(jī)會(huì)偏少,承接能力偏弱,發(fā)展?jié)摿θ匀贿d于湖北。

發(fā)展縣域經(jīng)濟(jì)促進(jìn)中部崛起的建議

1.以區(qū)域規(guī)劃為引領(lǐng),培育新的經(jīng)濟(jì)增長(zhǎng)極

中部六省份中,安徽的發(fā)展應(yīng)以融入長(zhǎng)三角經(jīng)濟(jì)區(qū)為主;湖北、湖南和江西由于共處長(zhǎng)江中游,特別是武漢、長(zhǎng)沙和南昌彼此相距都不足300公里,具有形成一個(gè)緊密關(guān)聯(lián)的新經(jīng)濟(jì)區(qū)的潛力;山西和河南兩個(gè)北方省份,難以與其他省份形成具有較大影響力的經(jīng)濟(jì)區(qū),只能走相對(duì)獨(dú)立的發(fā)展道路。縣域經(jīng)濟(jì)體應(yīng)與中心城市形成錯(cuò)位競(jìng)爭(zhēng)和互補(bǔ)的關(guān)系,并將對(duì)科技資源需求大、產(chǎn)業(yè)配套要求高和市場(chǎng)依賴性強(qiáng)的產(chǎn)業(yè)優(yōu)先配置于都市圈、經(jīng)濟(jì)區(qū)或經(jīng)濟(jì)帶內(nèi),提高產(chǎn)業(yè)的相對(duì)集中度,使其成為新的經(jīng)濟(jì)增長(zhǎng)極。

2.針對(duì)具體情況,明確區(qū)域功能和發(fā)展目標(biāo)

山西人口較少,山地較多,各縣域在進(jìn)行產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的同時(shí),更要加強(qiáng)生態(tài)建設(shè),強(qiáng)化山西作為京津冀地區(qū)生態(tài)屏障的功能。河南作為人口大省,縣域制造業(yè)需要進(jìn)一步提升集聚度以促進(jìn)本地工業(yè)化和城鎮(zhèn)化發(fā)展,以洛陽(yáng)、鄭州和開(kāi)封為軸,傾力打造黃河經(jīng)濟(jì)帶。湖北位置優(yōu)越、承載力較強(qiáng),可建設(shè)主要的產(chǎn)業(yè)集聚區(qū),重視縣域經(jīng)濟(jì)發(fā)展,但要注意避免武漢首位度畸形提升。江西作為幾大經(jīng)濟(jì)區(qū)的地理幾何中心,可盡力融入長(zhǎng)江中游經(jīng)濟(jì)區(qū),不斷提升自身實(shí)力,向區(qū)域經(jīng)濟(jì)中心轉(zhuǎn)變。作為我國(guó)南北方的過(guò)渡連接地帶,安徽要更加重視推動(dòng)淮河流域縣(市)的發(fā)展,盡力緩解全省乃至全國(guó)南北方發(fā)展不均衡的程度。湖南省縣域經(jīng)濟(jì)的發(fā)展要考慮采取有利于吸納貴州、廣西和重慶等鄰近省市人口轉(zhuǎn)移的舉措。

3.制定實(shí)施相關(guān)政策,消除產(chǎn)業(yè)轉(zhuǎn)移承接障礙

現(xiàn)階段,我國(guó)中部地區(qū)正處于承接產(chǎn)業(yè)轉(zhuǎn)移的黃金時(shí)期,針對(duì)東部地區(qū)向中部地區(qū)進(jìn)行產(chǎn)業(yè)轉(zhuǎn)移的過(guò)程中出現(xiàn)的問(wèn)題,應(yīng)通過(guò)出臺(tái)相關(guān)政策予以解決,如采取措施弱化行政壁壘、消除人才流動(dòng)障礙、增加基礎(chǔ)設(shè)施投資支持力度等,推動(dòng)中部地區(qū)加快產(chǎn)業(yè)轉(zhuǎn)移承接的進(jìn)程。

4.改善中部地區(qū)營(yíng)商環(huán)境,提高公共服務(wù)水平

中部地區(qū)縣(市)經(jīng)濟(jì)社會(huì)長(zhǎng)期發(fā)展緩慢,對(duì)人才甚至本地勞動(dòng)力難以形成吸引力,無(wú)法實(shí)現(xiàn)要素的有效聚集,削弱了產(chǎn)業(yè)發(fā)展基礎(chǔ)。建議中部地區(qū)縣(市)政府樹(shù)立服務(wù)意識(shí),增強(qiáng)外來(lái)投資者和當(dāng)?shù)貍€(gè)體私營(yíng)者投資的信心,通過(guò)改善生產(chǎn)生活環(huán)境和提高公共服務(wù)水平,吸引更多優(yōu)秀人才,順利承接?xùn)|部地區(qū)的產(chǎn)業(yè)轉(zhuǎn)移,把握不可多得的歷史發(fā)展機(jī)遇。

猜你喜歡

中國(guó)核電(2021年3期)2021-08-13 08:56:36

中國(guó)臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國(guó)衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(jì)(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15