中國版原油期貨波動率研究

2020-04-24 14:50:40王鈺安

電腦知識與技術 2020年5期

摘要:中國版原油期貨2018年3月26日在上海期貨交易所正式掛牌交易,該文將對該原油期貨價格按收盤價和結算價分別進行收益率的相關統計分析和建模分析,結果表明收盤價的收益率具有尖峰厚尾、波動率集聚等常見的GARCH效應特征,而結算價的收益率滿足AR(1)平穩序列的基本特征。

關鍵詞:原油期貨;波動率;GARCH

中圖分類號:F224,0212 文獻標識碼:A

文章編號:1009-3044(2020)05-0248-02

開放科學(資源服務)標識碼(OSID):

中國版原油期貨2018年3月26日在上海期貨交易所正式掛牌交易,這標志著中國自己的原油期貨大船正式揚帆起航。從市場規模來看,截至2019年3月25日,以單邊交易計算,原油期貨累計成交量3670.03萬手,累計成交金額17.12萬億元;日均成交15.10萬手,最大日成交量359786手,日成交量已超過迪拜原油期貨合約,成為亞洲市場交易量最大的原油期貨合約,僅次于紐約和倫敦兩大老牌基準市場的交易量,躋身全球交易量前三[1]。

原油即石油,也稱“黑色金子”,習慣上稱直接從油井中開采出來未加工的石油為原油。在國際大宗商品市場上,原油是最為重要的大宗商品之一,原油價格的上升帶來的巨大成本會阻礙國家經濟的健康發展,原油價格的巨大波動會使國家原油進出口面臨著巨大挑戰。因此,對于中國版原油期貨波動率的研究是很有理論和現實意義的[2]。

目前,國內外很多學者對金融市場及產品市場價格波動和預測進行了相關研究,我們可以參考和借鑒其中一些合理、成熟的研究思路和方法,如Giot和Laurent采用布倫特原油和西德克薩斯中質原油近12年的現貨價格為樣本,結果顯示ARCH模型的波動率擬合精度更高。國內學者張躍軍和魏一鳴采用中國大慶原油價格日平均交易數據,構建了基于廣義誤差(CED)的GARCH(1,1)、GARCH-M(1,1)和TGARCH(I,1)三個模型,較好地描述和刻畫了中國大慶原油價格的波動特征,另外,從預測的角度看,也優于基于正態分布的GARCH模型。李云宏和魏宇利用GARCH族模型對我國的鋼材期貨市場波動率進行了較深入的實證和研究。

1 模型構建

1.1自回歸滑動平均(Auto-regressive Moving-Average)模型

假若我們記收益率序列為{Rt},假設該序列為平穩序列,且滿足如下方程:

1.2 GARCH族模型

在一般的金融市場上,收益率序列{Rr}通常不滿足前面提到的平穩性條件,也不滿足正態時間序列,而往往具有波動聚集性、尖峰厚尾性、波動的長記憶性、以及波動的非對稱性等方面的特征,擁有這些特征的序列可以最終歸結于GARCH族模型[3]。

自Engle提出ARCH模型分析時間序列的異方差性以后,人們發現ARCH模型雖然簡單,但是為了充分地描述金融資產收益率的波動率過程,往往需要很多參數,這是ARCH模型明顯的不足之處。為了使得模型更為簡單,Bollerslev提出了非常實用的一個推廣:GARCH模型。

GARCH模型是一個針對金融數據量體定做的回歸模型,除了和普通回歸模型的相同之處外,GARCH模型的獨特之處在于它對誤差的方差進行了進一步的建模。

2 實證分析

2.1 數據選取與統計特征描述

本文選取了上海期貨交易所自2018年3月26日至2019年8月20日連續合約中每個交易日的期貨收盤價、結算價(含開盤前的基準價),共計344個數據。數據來源于新浪財經和中國銀河證券,本文中所有計算相關的結果都是通過R語言來得到的。

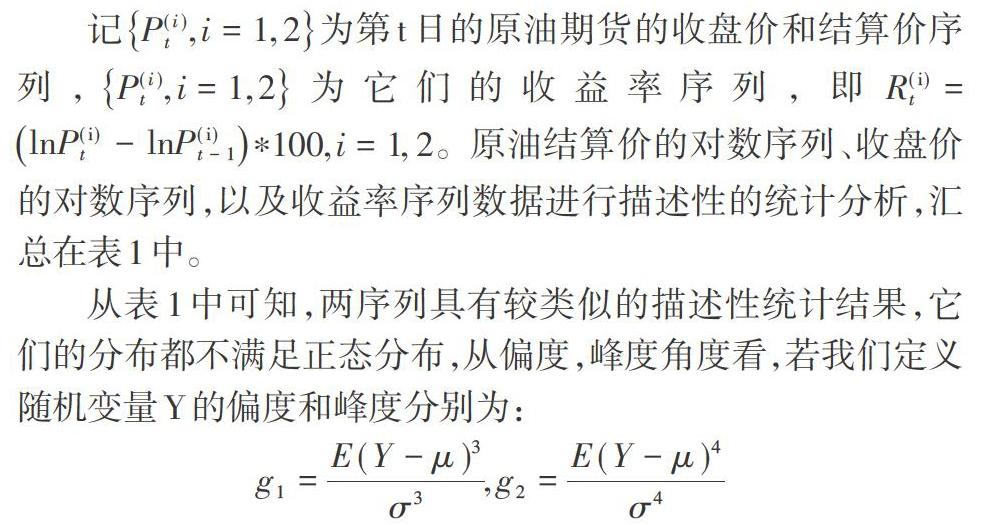

對于正態分布來說,前者為零,后者為3,利用S-W統計量(Shapiro-Wilk)、卜B統計量(Jarque. Bera)都很顯著地拒絕分布的正態性。另外,從收益率的直方圖、Q-Q圖(圖1)也可以看出,收益率的分布比正態分布的尾部要偏厚一些,并有些向左偏,但尖峰效應不是特別明顯。

綜合分析ADF單位根檢驗以及Phillips-Perron檢驗表明,兩序列都不存在單位根,可以認為是平穩序列。

3 日結算價收益率序列

通過分別對日結算價、收盤價的收益率和收益率的平方做樣本acf和pacf分析(見下圖2),我們可以得到一些初步的結果,由于兩種序列具有不同的統計特性,下面我們依次來展開討論和研究。

研究發現,日結算價收益率序列的acf和pacf多以一步截尾,可以認為具有AR(1)或MA(1)的模型特征。對日結算價收益率序列,利用參數的極大似然估計方法,建立AR(1)模型如下:

Xt+ 0.0058= 0.1848(Xt-1+0.0058)+Et

(3)

其中{Et}- WN(O,2.275),通過對模型的殘差序列進行Box-Ljung統計量檢驗,可以認為是白噪聲序列。運用McLeod.Li檢驗也表明序列ARCH效應不明顯,所以我們可以認為模型(3)是合理的。

4 實驗對比

下面利用所建模型,對結算價收益率序列進行預測,并與真實情況比較,95%的預測置信區間的上下限見表2,預測結果如圖2所示。

5 日收盤價收益率序列

從分析可知,日收盤價收益率序列不相關,但收益率序列數據具有較明顯的波動集群現象。通過研究收益率的平方或高階序列來發現數據的相關結構,發現原油收盤價收益率并非是獨立同分布的。運用McLeod.Li檢驗得到,當滯后大于2時,McLeod-Li檢驗在5%的顯著水平上都顯著,這一結論與收盤價收益率序列的平方直觀模式一致,為數據具有ARCH或GARCH特征提供了強有力的證據。

6 結論與建議

本文運用統計中ARMA、GARCH模型,基于我國原油期貨市場結算價和收盤價序列進行了價格波動率的實證分析,實證結果顯示:我國原油期貨市場已表現出一定的市場規律性.結算價和收盤價序列具有不同的統計特征,結算價的收益率模型滿足較為簡單的AR(1)平穩序列模型,而收盤價的收益率模型滿足金融經濟領域中常見的基本特性,符合GARCH模型。探究其主要原因,可以發現,結算價非常接近當日的日平均的交易價格,自然其收益率的波動性會比較平穩。

由于我國的原油市場才剛起步,運行至今不到400個交易日,對這樣一個短期、新興的資本市場的波動率研究,還必須進行不斷的跟蹤和檢驗,以判斷金融模型的實際有效性,從而對市場參與者的套期保值及規避風險提供更具參考價值的信息。

參考文獻:

[1]李娟麗,許英.基于GARCH模型的國際原油期貨價格波動率研究[J].樂山師范學院學報,2018,33(4):20-23,41.

[2]陳聲利,李一軍,關濤.基于四次冪差修正HAR模型的股指期貨波動率預測[J].中國管理科學,2018,26(1):57-71.

[3]馮保國.關于促進中國原油期貨發展的思考[J].國際石油經濟,2018,26(4):11-17.

【通聯編輯:張薇】

收稿日期:2019-10-25

作者簡介:王鈺安(1998-),男,浙江義烏人,研究方向為大數據分析。