家族企業(yè)非家族董事長與企業(yè)信息披露質量

2020-04-21 12:36:46呂佳慧四川大學商學院

品牌研究 2020年6期

文/呂佳慧(四川大學商學院)

一、引言

經過近40年快速發(fā)展的中國民營企業(yè)群體是我國經濟高速增長的引擎,而在民營經濟中,家族企業(yè)則是其中堅力量。隨著家族一代創(chuàng)始人逐漸步入花甲之年,部分家族企業(yè)開始進行“去家族化”轉變,選擇非家族成員擔任董事會主席。

已有研究表明,控股股東與小股東之間的利益沖突已成為家族企業(yè)的主要代理問題。董事長作為董事會的領導者和企業(yè)的“一把手”,在我國民營企業(yè)中,尤其是家族企業(yè)中,不僅是曝光度和關注度很高的角色,更會直接參與到企業(yè)的決策中,對企業(yè)發(fā)展有較大的影響力。在家族企業(yè)中,家族享有絕對控制權,董事長常由實際控制人直接指定或間接委派,其與控制家族常具有顯性或隱性的社會聯系,因此,即使家族成員不擔任董事長,控制家族對上市公司決策也有充分的影響力。因此在家族企業(yè)中,董事長這一重要職位由非家族成員擔任是否真正能夠降低企業(yè)的代理問題值得研究。

本文具有以下幾方面的貢獻:第一,從代理問題角度出發(fā),研究家族企業(yè)董事長的家族特征對企業(yè)信息披露質量的影響,對這類研究做出補充。第二,從現實問題出發(fā),研究家族企業(yè)非家族董事長產生的機制和影響,以豐富相關的研究和文獻。第三,本文從擋箭牌效應角度出發(fā),希望能得到對企業(yè)加強內部監(jiān)督以及完善外部市場投資者保護政策和職業(yè)經理人市場相關政策發(fā)展有利的啟示。

二、理論文獻與假設提出

家族涉入企業(yè)管理是家族企業(yè)的一項重要特征,對公司治理具有關鍵性影響。關于家族企業(yè)高管特質對公司治理的影響,一方面,已有研究認為由家族成員擔任高管的家族企業(yè)公司價值更高、會計盈余質量更高、創(chuàng)新水平較高。另一方面,部分研究認為家族成員擔任高管會對企業(yè)表現帶來消極作用。

在家族企業(yè)中,第二類委托代理問題通常更為突出,大股東在進行掏空行為時,主要是權衡家族聲譽的損失(如被證監(jiān)會處罰或被公眾指責)與獲得的利益。以往的研究表明,聲譽是公司的一項重要無形資產,可以為企業(yè)家?guī)硎找妗R虼耍x擇非家族董事長,在一定程度上可以將家族聲譽與董事長聲譽、企業(yè)聲譽分開,同時也加大了外部監(jiān)督的難度。此時,控股家族實施掏空行為的動機增強,與中小股東的利益沖突更加嚴重。

在中國家族企業(yè)中,中小外部股東獲取信息的途徑有限,企業(yè)披露的信息是他們獲取信息的一項重要途徑。已有關于企業(yè)信息披露質量的研究一方面是公司特征對企業(yè)信息披露的影響,另一方面是公司治理結構對企業(yè)信息披露質量的影響,鮮少從高管特質角度出發(fā)。基于以上分析提出如下假設1:

假設H1:非家族成員擔任董事長的企業(yè)信息披露質量較低。

進一步,為驗證非家族成員擔任董事長的擋箭牌效應,本文繼續(xù)驗證非家族成員擔任董事長是否加劇了控制家族的掏空、侵占行為。以往研究表明,上市公司大股東處于自身利益考慮,在掌握公司控制權的情況下,很可能任命取得信任的經理人作為公司高管,從而進行不合理的關聯方交易,以此對公司進行“掏空”。已有研究表明大股東對公司資產的掠奪主要還是通過關聯交易、資金占用等方式。因此,本文選擇資金占用情況和關聯交易行為來衡量家族企業(yè)控制家族對中小股東權益的侵占。據此提出如下假設:

假設H2:非家族成員擔任董事長的企業(yè)資金占用情況更加嚴重。

假設H3:非家族成員擔任董事長的企業(yè)關聯交易行為更加嚴重。

三、研究設計

(一)樣本選取與數據來源

本文選取2010到2018年滬深A股家族上市公司為研究樣本。對于家族企業(yè)的定義參考CSMAR數據庫。為了確保樣本的可靠性,本文對金融類、ST處理的上市公司樣本進行了剔除。本文家族企業(yè)信息披露數據來源于上交所每年公布的“上市公司每年信息披露工作評價結果”及深交所網站公布的“誠信檔案”。家族企業(yè)基本信息及財務數據來源于CSMAR數據庫,關聯交易數據來源于CNRDS數據庫。本文對模型中所有連續(xù)變量進行了上下1%水平的縮尾處理。

(二)模型設計

由于本實驗的被解釋變量QD為有序變量,因此構建了ordered-Logistic回歸模型對假設H1進行檢驗:

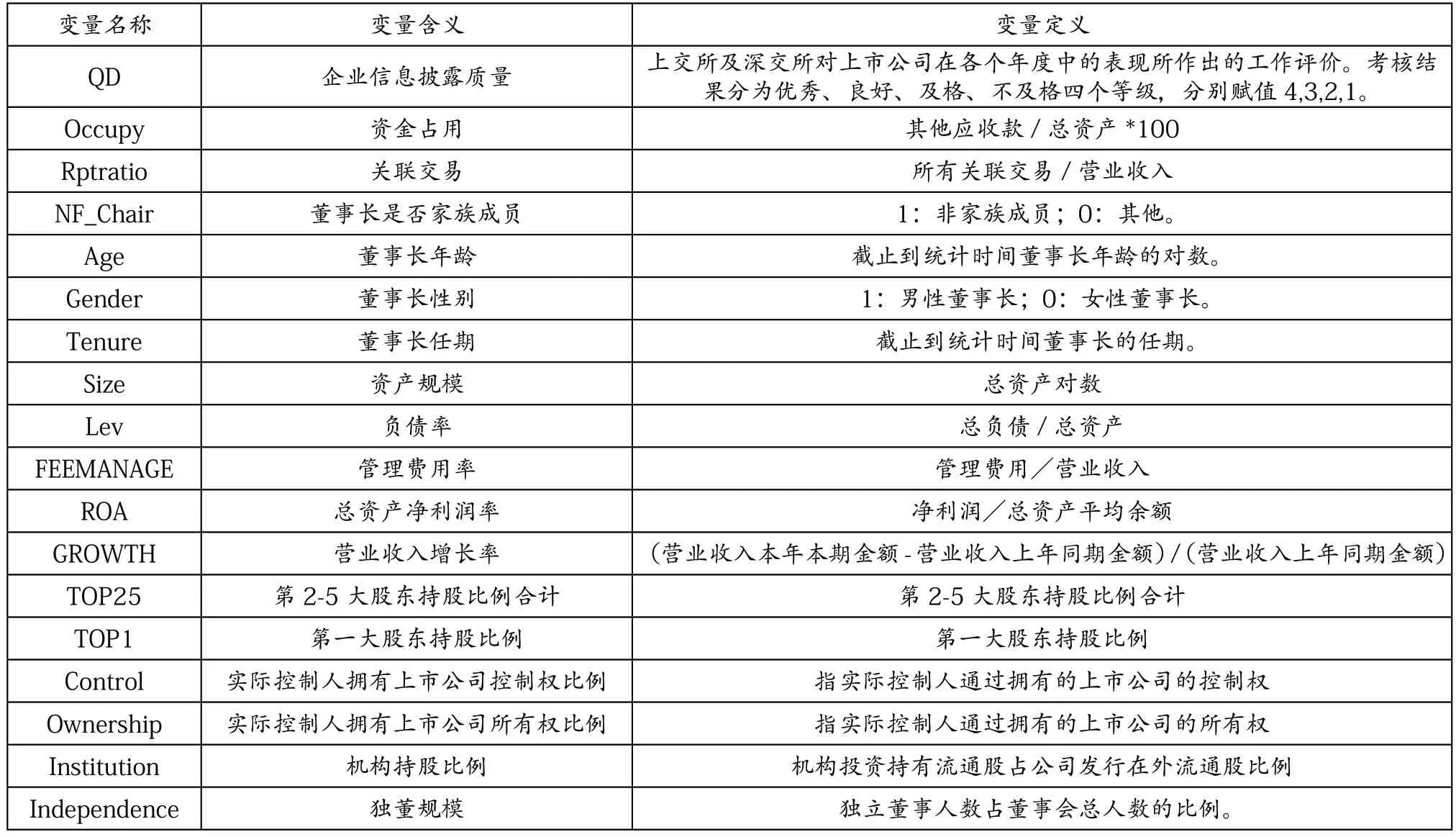

其中:QDit為因變量,NF_Chairit為自變量。本文還控制了反映企業(yè)財務狀況的變量、反映企業(yè)管理結構的變量,具體變量定義見表1。

根據前文的分析,采用如下模型對假設H2、假設H3進行檢驗:

四、實證分析

(一)描述性統計

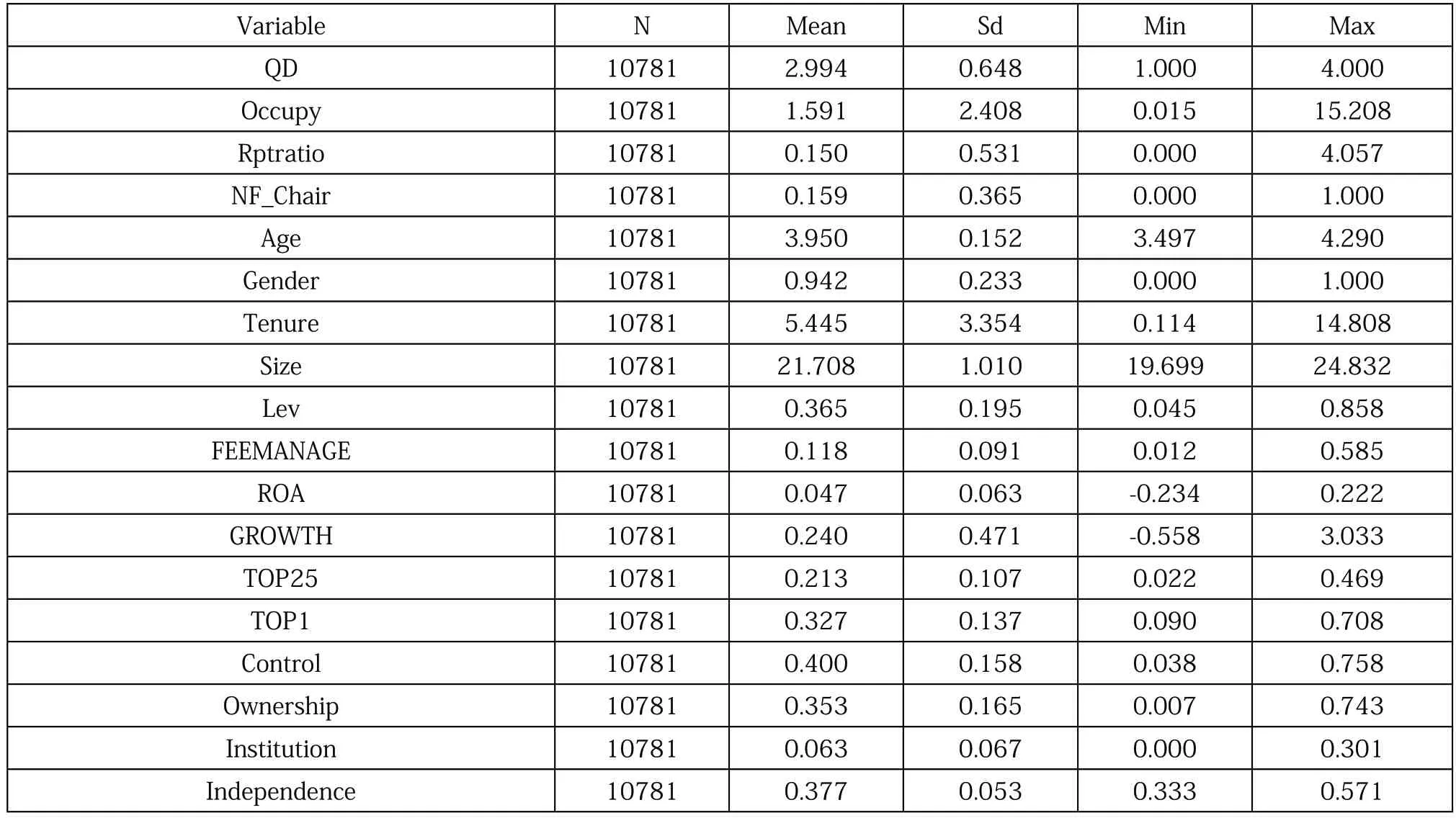

各主要變量的描述性統計如表2所示。本文對回歸變量進行 spearman 相關性檢驗,相關性矩陣中所有變量間系數均小于 0.5,說明變量間沒有嚴重的多重共線性問題。

(二)回歸分析

回歸結果如表3所示:第一,企業(yè)信息披露質量與非家族成員擔任董事長呈顯著負相關關系,與本文假設H1相符。第二,非家族成員擔任董事長時,企業(yè)資金占用水平顯著高于家族成員擔任董事長的企業(yè),本文假設H2得到驗證。第三,非家族成員擔任董事長的企業(yè)關聯交易水平顯著升高,與本文假設H3相符。

表1 主要變量及其定義

表2 描述性統計

五、內生性檢驗

本文利用家族企業(yè)董事長變更這一事件,采用雙重差分模型(DID)進行檢驗。分別設置實驗組和對照組,實驗組為董事長由家族成員變更為非家族成員的企業(yè),對照組為董事長一直由控制家族成員擔任的企業(yè)。采用異時DID法,模型如下:

其中,CHANGE虛擬變量,當樣本為實驗組時取值為1,樣本為對照組取時值為0。POST為虛擬變量,實驗組樣本董事長發(fā)生變更后的年度觀測值取值為1,變更前取值為0。

表3 主回歸結果

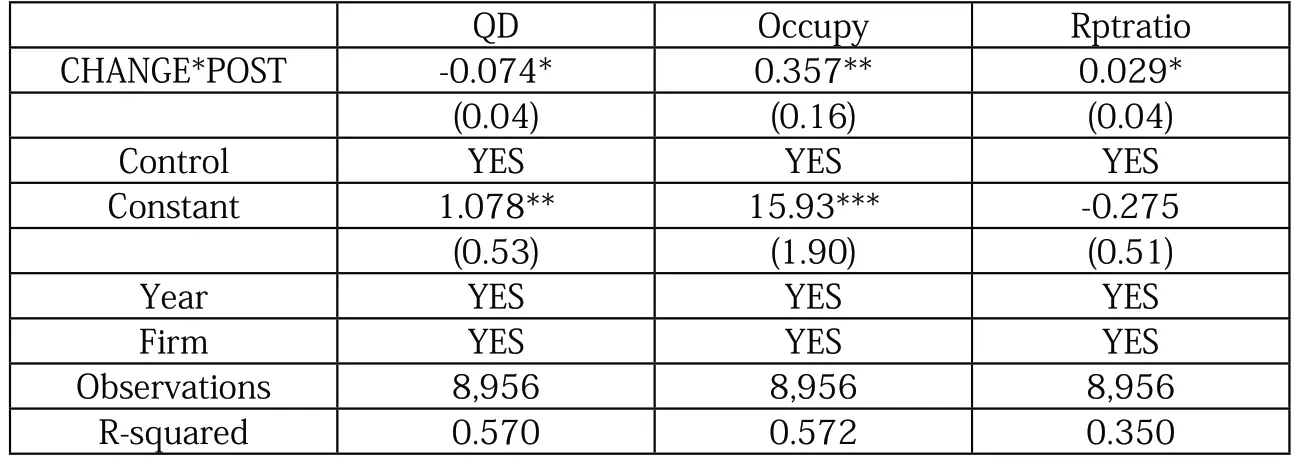

表4 內生性檢驗

表4列示了各被解釋變量的回歸結果,與假設及上文檢驗結果相符。

六、結論與啟示

本文從我國家族企業(yè)選用非家族董事長這一現實現象出發(fā),實證檢驗了非家族成員擔任董事長對企業(yè)第二類代理問題的影響,結果表明非家族成員擔任董事長的家族企業(yè)信息披露質量更低。進一步研究發(fā)現非家族成員擔任董事長的企業(yè)資金占用程度更高、關聯交易水平更高。這一實證結果表明,家族企業(yè)董事長由非家族成員擔任時,由于企業(yè)聲譽和家族聲譽一定程度上的分離,使控制家族侵占外部股東利益的動機增強,非家族董事長作為控制家族的擋箭牌,使控制家族侵占中小股東權益的行為更加嚴重。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46