券商受益改革紅利漸顯

2020-04-19 10:10:56劉鏈

證券市場周刊 2020年14期

劉鏈

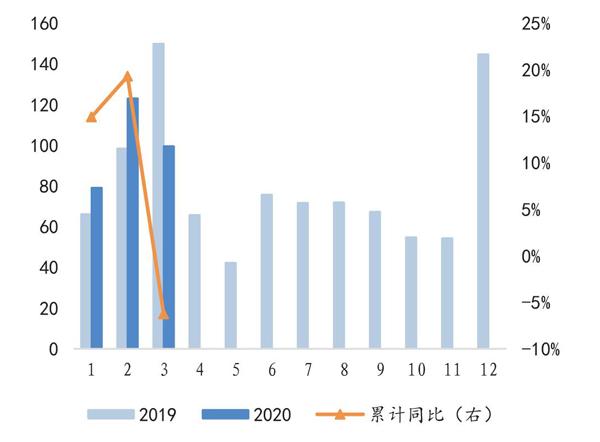

3月,A股37家上市券商合計實現營業收入233.13億元,合計實現凈利潤99.59億元,環比分別下降18.01%、19.09%,同比(可比口徑)分別下降24.08%、34.31%;1-3月,累計實現營業收入合計709.75億元,累計實現凈利潤合計299.46億元,累計同比(可比口徑)分別下降0.19%、6.27%。

經營數據顯示,受市場風險偏好承壓及交投情緒回落的影響,上市券商3月業績同比、環比均下滑。在海外疫情迅速蔓延的背景下,經濟基本面受疫情沖擊的負面影響或許才剛剛開始,3月全球資本市場劇烈波動,核心股指振幅一度超過30%,A股也不能獨善其身,風險偏好也受到一定的壓制。

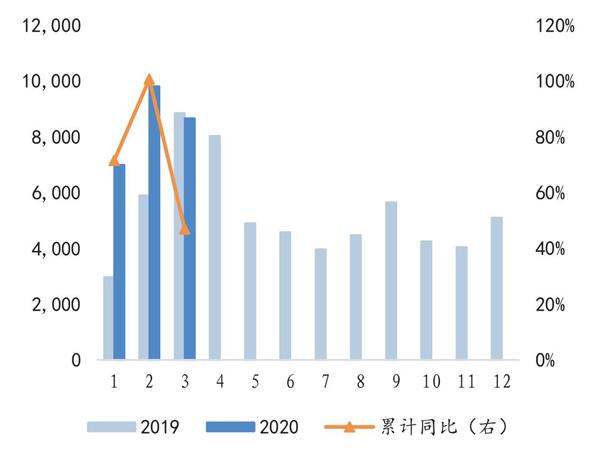

從市場層面來看,3月,滬深300指數下跌6.44%,A股日均成交額環比下降11.79%,同比下降2.14%,陸港通北向資金凈流出679億元,3月單月凈流出額創歷史新高;兩融融資余額下降405億元,環比下降3.72%,3月單月股權質押市值下降53.69%。在投行方面,3月股權融資額環比增加8.91%,同比增加46.83%;債權融資額環比增加217.01%,同比增加25.28%;在資管業務方面,券商集合資管3月發行份額同比大幅下滑,幅度高達61.76%。

盡管3月月度業績下滑,但一季度券商業績整體尚好。2020年一季度,經紀業務、兩融業務顯著好于2019年同期,投行業務同比基本持平,資管業務與股票質押業務相比之下表現較弱,自營業務由于受市場“債牛股弱”的影響,整體業績略弱于2019年一季度,但仍是歷史較高季度業績水平。

從一季度各項業務具體數據來看,股基成交額同比增加47.06%,兩融日均余額10746億元,比2019年同期增加34.41%,股權融資額(IPO+增發)同比下降6.18%,債權融資額同比增加33.73%,集合資管產品新發行份額同比下降67.24%,股票質押參考市值同比下降43.28%。滬深300指數漲幅為-10.02%,2019年一季度為+28.62%;中債總財富(總值)指數漲幅為+3.51%,2019年同期為+1.11%,自營業務債牛股弱,投資收益取決于整體倉位的比例。

根據中航證券的統計,截至2020年4月10日,券商板塊PB為1.51倍,位于2013年以來由低到高20分位上下,處于估值的歷史底部區域。結合一季度業績和資本市場深化改革的預期,當前券商板塊估值與其業績及業績預期未較好匹配,存在明顯的低估,未來上行的概率更大。

3月經營業績下滑明顯

顯而易見,與1-2月相比,上市券商3月經營業績出現明顯下滑,但業績下滑不改券商板塊“政策利好+流動性寬松”雙重利好因素疊加下的投資價值。

受國內外疫情擴散和證券市場波動的不利影響,3月股指有所下滑,IPO發行規模也隨之縮量,加上在2月受市場交易量大幅上漲和再融資政策落地導致的高基數,上市券商3月業績出現環比下降也在意料之中。

根據相關機構的統計,隨著上市券商3月業績數據悉數發布完畢,37家上市券商合計實現營業收入233億元,環比下降18%;實現凈利潤99.6億元,環比下降19%。值得一提的是,龍頭券商中信證券依舊是行業執牛耳者,其在營收和凈利潤方面依然居首,實現營收和凈利潤分別為31.9億元和13.6億元。

國泰君安分析認為,3月,頭部券商業績表現有所分化,其中部分原因是券商自營的配置結構所致;此外,由于上海地區券商獲得政府補貼計入營業外收入,這一經營外因素也有部分影響。目前來看,3月有26家上市券商凈利潤環比出現下滑,4家凈利潤環比降幅超過100%,最大降幅達到183%,上述4家券商在3月出現虧損。

由此可見,3月業績表現突出的券商既有大型券商又有中小型券商,與此同時,頭部券商凈利潤增速開始出現分化。在營收方面,中信證券以31.9億元高居榜首;此外,國信證券、廣發證券等8家券商3月營收均超過11億元。11家券商營收環比增長,申萬宏源環比增長54%,在上市券商中的增幅最大。

華泰證券認為,3月股市波動回落,市場活躍度、風險偏好均略有所下滑,上市券商業績環比下滑,預計投資業績相對承壓,部分大型券商業績表現相對穩健。從部分主營業務來看,在投行業務方面,3月IPO承銷規模降至100億元,環比下降63%。但同期再融資承銷規模和債券承銷規模則大幅增長,環比分別提升48%和287%,整體來看,3月投行業務收入環比改善;而在自營業務方面,3月境內市場股熊債牛,利好自營資產中固定收益資產配置比例較高、權益資產倉位較低的券商。

受境外疫情迅速蔓延、資本市場避險情緒升溫的影響,3月A股市場表現較為平淡。其中,上證綜指下跌4.51%,滬深300下跌6.44%,2月漲幅較大的創業板指下跌9.64%,與資本市場密切相關的券商板塊則下跌5.91%。3月,券商板塊個股跌多漲少,除新上市的中銀證券外,僅南京證券、華林證券、華安證券全月收漲,漲幅分別為15.10%、7.22%、0.26%;跌幅排名前三的為西部證券、天風證券、山西證券,跌幅分別為-12.67%、-11.71%、-10.69%。另一方面,與股市的疲弱相比,債市表現較為穩定,中證全債指數上漲0.82%,市場避險情緒升溫導致的市場波動將會對券商自營業務產生直接的影響。

3月,滬深兩市日均股基成交額為9266億元,環比下降10.49%,比2019年同期下降0.2%。進入3月以來,市場交投情緒持續回落,直接表現為股基成交額的不斷下滑,這將對券商的經紀業務產生非常不利的影響。截至3月底,滬深兩市兩融余額與2月的高點相比有所回落,為10651.20億元,環比下降3.38%,但仍位于萬億元以上的相對高點。此外,券商未解押股票市值(質押日)環比增長200.33%至592.14億元,在前期股權質押風險不斷釋放的背景下,券商股權質押業務有所恢復。

有憂就有喜,投行業務則迎來全面復蘇。3月股權融資規模為959.05億元,環比上漲34.93%,其中增發募集資金增幅達到83.64%,再融資新規有效激發出定增市場的活力;債券融資金額為5275.93億元,環比上漲198.77%,其中公司債和可轉債募集資金增幅分別達到177.39%、318.89%,為鼓勵企業盡快恢復生產,降低疫情對經濟造成的負面影響,監管層不斷加大直接融資的支持力度,疊加股權融資制度改革落地以及注冊制的推進,資本市場直接融資將迎來較大的發展,券商投行業務將受益于此。

3月,券商共計發行554只產品,發行規模為77.84億份,環比上漲317.76%,在去資金池、去通道的背景下,券商資管向主動管理轉型將是主流路線,3月資管產品大幅增加可能與券商在積極參與即將爆發的上市公司定增投資項目做準備有關。整體來看,雖然疫情在全球的蔓延推升了投資者的避險情緒,導致市場波動幅度較大,但受益于監管層持續釋放流動性以及資本市場改革的持續推進,A股市場仍表現出較強的韌性,券商基本面受不利因素影響的程度有限。

由于3月是一季度的最后一個月份,從這個角度來看,通過上市券商前3個月的月報數據,一季度上市券商乃至整個行業的業績表現可以一覽無遺。

數據顯示,一季度,37家上市券商實現營收712.3億元(剔除新上市的中銀證券數據,下同),實現凈利潤301.3億元。與2019年同期相比,35家上市券商一季度實現營收710.5億元,凈利潤320.5億元,基本持平。

在營收方面,一季度,6家券商營收超過40億元,中信證券以85億元居首;17家上市券商營收同比增長,增幅最大的是浙商證券,達到62%;另有兩家上市券商營收同比降幅超過50%。

根據申萬宏源的分析,在波動率高的市場環境下,憑借業務結構均衡、方向性風險敞口更小的優勢,頭部券商業績韌性彰顯,預計一季度龍頭券商業績仍能實現雙位數正增長。從行業業績來看,預計一季度行業經紀業務和兩融利息收入增速同比超過20%;預計行業投行收入增速超過20%,其中主要是IPO和公司債發行規模同比大增所致。

券商基本面憂中有喜

進入3月以來,疫情在海外的蔓延趨勢愈演愈烈,這種突發情況不可避免地對市場情緒和經濟發展都造成了較大的負面沖擊,甚至導致海內外股票市場出現大幅調整,上證綜指全月下跌4.51%,證券III(申萬)板塊下跌5.91%。在境外疫情快速蔓延、金融市場持續動蕩的背景下,市場仍需關注A股市場情緒變化可能對券商基本面造成的影響。

渤海證券認為,實際上,券商板塊上漲的驅動因素主要包括資本市場改革、盈利能力提升以及A股市場上漲帶動的β屬性。從上市券商公布的2019年年報業績和2020年前3個月的經營數據來看,券商的基本面確實在持續改善,業績這個因素基本不會對券商股的估值構成壓制。在資本市場改革方面,4月9日,國務院發布《關于構建更加完善的要素市場化配置體制機制的意見》,提到要完善股票市場基礎制度,加快發展債券市場,增加有效金融服務供給等,據此分析,當前是逆周期調控政策的密集發布期,不管是前期的新證券法落地、科創板設立、再融資新規、新三板改革還是后期的公募投顧試點,政策將從多方面為券商貢獻業績。

圖1: A股各月日均成交金額(億元)及增速

資料來源:Wind,中航證券金融研究所

圖2: 上市券商業績(月報凈利加總,億元)

資料來源:Wind,中航證券金融研究所

此外,推進創業板注冊制改革、新監管環境下場外衍生品等創新業務的發展同樣值得期待,資本市場深化改革將推動證券行業進入新一輪的創新發展周期。從流動性來看,4月3日,央行對中小銀行定向下調存款準備金率1個百分點,共釋放長期資金約4000億元,將超額存款準備金率從0.72%下調至0.35%,此為央行2020年年內第三次降準。目前可確定的是,疫情對全年經濟增長造成較大的壓力,為了完成預定目標,預計年內貨幣政策會維持寬松狀態,財政政策也會更加積極,券商估值將繼續受益于流動性改善。值得關注的是,當前疫情仍在全球蔓延,這將繼續推升市場避險情緒,并可能對券商基本面造成直接影響。

目前,申萬證券(III)市凈率(LF)約為1.54倍,估值處于歷史低位。即使有疫情“黑天鵝事件”的影響,有政策因素的對沖,券商行業的基本面不會受到較大的沖擊,值得長期看好。而龍頭券商憑借雄厚的資本實力和風控能力,在資本市場深化改革“扶優限劣”的政策傾斜下將成為最直接的受益者。

眾所周知,A股市場向來被視為券商業績的晴雨表,多年來,券商仍未能擺脫“看天吃飯”的窘境。進入2020年,春節過后的2月,市場無視疫情的存在迸發出火爆的行情,在這樣一種市場環境下,自營投資驅動券商業績增長的作用越發凸顯。不過,進入3月市場瞬間似乎啞火,從2月的火爆到3月的低迷幾乎沒有任何過渡,自營業務也成為券商3月業績增長最大的拖累項。

根據上市券商披露的3月經營數據,多數券商3月凈利潤環比下滑甚至出現虧損,一舉扭轉前兩個月業績同比增長的情況,導致可比券商2020年一季度合計凈利潤同比下滑8%。由于計提減值準備,加上自營業務波動,券商一季度業績或受此影響。根據券商披露的2020年一季度信用減值準備計提情況,其中方正證券確認減值損失3.51億元,中原證券確認減值損失0.67億元。另一方面,隨著二級市場波動的加劇,對券商自營業務的影響不可避免。

3月,由于全球新冠疫情的持續暴發,受恐慌情緒的影響以及全球化的傳導機制,國內外金融市場出現了異常劇烈的波動,縱觀3月的資本市場行情,A股走勢極為低迷,滬指整體下跌4.51%,深成指下跌9.28%,創業板更是下跌9.64%。

在市場行情急劇震蕩的背景下,3月,興業證券、紅塔證券、財通證券、中原證券4家券商凈利潤均為負值,單月虧損數額分別為2.54億元、0.43億元、0.41億元、0.31億元。

對于凈利潤下滑的具體原因,財通證券表示,公司自營證券投資業務持倉受市場影響出現暫時性波動,經營業績受到一定程度的沖擊。其他券商業績下滑的原因也大同小異,正如由機構分析認為,投資業務對券商3月業績拖累較大,由于3月市場出現大幅回調,券商自營業務對業績的增長由2月的正向貢獻變成3月的主要拖累項。

此外,除了自營因素以外,一季度季末計提減值也對部分券商利潤造成侵蝕。如中原證券公告顯示,為準確、客觀地反映公司2020年3月31日的財務狀況及2020年第一季度的經營成果,公司2020年第一季度對發生信用減值的單項金融資產計提信用減值準備共計6650.15萬元,減少當季利潤總額6650.15萬元。

根據方正證券的公告,3月,方正證券(母公司)信用減值損失共計約3.51億元,減少凈利潤約2.63億元。其中,股票質押業務成為公司計提減值損失最主要的項目。

改革紅利持續釋放

在流動性持續寬松的背景下,市場化改革步伐也在緊鑼密鼓地加快進行中,尤其是“深化資本市場改革,完善資本市場基礎制度”并非虛言。

4月9日,中共中央、國務院發布《關于構建更加完善的要素市場化配置體制機制的意見》,指出要完善主板、科創板、中小企業板、創業板和全國中小企業股份轉讓系統(新三板)市場建設,強調市場化、法治化導向,改革股票市場發行、交易、退市等制度,完善多層次資本市場建設,加快發展債券市場,有序擴大金融業對外開放。當前資本市場改革全方位推進,行業生態日益改善,證券公司將充分受益于改革紅利。

因受疫情影響,超預期的政策寬松是現階段證券板塊最重要的催化劑。近期,央行宣布對農村信用社、農村商業銀行、農村合作銀行、村鎮銀行和僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,于4月15日和5月15日分兩次實施到位,每次下調0.5個百分點,共釋放長期資金約4000億元。此外,自4月7日起將金融機構在央行超額存款準備金利率從0.72%下調至0.35%。超預期的政策寬松提高了二級市場的風險偏好,促進了市場成交活躍,對證券板塊構成最直接的利好。

隨著3月業績的公布,上市券商一季度的整體經營情況也浮出水面。受國內證券市場波動及疫情的影響,券商一季度業績增長并不樂觀。剔除紅塔證券、中銀證券兩家公司新上市無可比數據,以2020年1-3月業績相加統計發現,35家券商累計整體實現營業收入701.59億元,同比微降1.26%;實現凈利潤296.17億元,同比下降7.58%。

中信建投認為,海外新冠疫情持續發酵,引發全球資本市場恐慌及流動性問題,拖累國內A股及券商板塊的表現。展望4月,海外疫情的持續時間、海外疫情對資本市場流動性的沖擊、政府的對沖政策都有較大的不確定性,預計海外疫情對國內券商板塊的擾動將延續。

不過,從中長期來看,受益于資本市場的改革紅利,券商中長期發展空間仍被市場看好。所謂“改革紅利下中長期發展空間”是指在頂層藍圖的引導下,資本市場改革進程將持續深化,有利于長線資金入市,也有利于券商開拓新的業績增長點,券商板塊中長期發展空間無虞。

券商當前最大的利好就是政策面,資本市場改革不斷超預期,新《證券法》下注冊制試點未來將進一步推廣至存量板塊,券商杠桿上限的打開有助于券商擴表提升業績。目前,券商行業上市券商估值的中位數為1.55倍PB,具備長期配置價值。綜合來看,全球超預期的政策寬松是現階段證券板塊最重要的催化劑,新《證券法》等一系列資本市場改革的加速推進,證券公司面臨歷史性的發展機遇,證券行業長期利好趨勢不變。

眼下,疫情仍在在全球持續蔓延,海外市場的波動不斷加大且短期難以改變,因此,各國紛紛密集出臺流動性超預期的寬松政策。對中國而言,資本市場改革正逐步推進,逆周期調節力度有望加大,疫情短期影響有限,經濟長期穩步增長、向好的基本面并未改變。隨著流動性的寬松升溫,從而帶動市場活力和風險偏好的提升。從中長期來看,資本市場開放具備穩中提速的趨勢,未來監管將持續優化。在直接融資環境改善與流動性寬松的雙重效應下,券商更具配置價值。

近期,央行主導的貨幣寬松政策迎來深化,逆周期調節進一步加碼,流動性寬松預期持續升溫或帶動市場活力的進一步恢復,隨著市場陸續迎來積極因素,券商正值恢復階段。川財證券認為,受資本市場改革、流動性寬松、再融資新規等因素的推動,后續投行、經紀、自營業務與資管業務有望延續回暖勢頭。伴隨再融資新規的落地,新《證券法》的實施使得債券注冊發行流程得到優化,以及證券投資者保護基金繳納比例的調整,券商行業整體業務增長可期。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02