勞資分配關系對區域經濟發展的影響

2020-04-09 08:18:52孫燕芳王曉賀占曉祎

河北經貿大學學報 2020年2期

關鍵詞:利益相關者

孫燕芳 王曉賀 占曉祎

摘要:我國經濟快速發展階段的勞動—資本競爭中形成了強資本弱勞動的格局。以實現產業結構轉型的廣東省、江蘇省和山東省為代表,從利益相關者視角對比分析三省上市公司價值創造和價值分配的表現發現,三省上市公司創造的增值額總量逐年增長,但增值率的下降趨勢說明各省價值創造能力后勁不足。對比分析三省上市公司的價值分配,反映出資本在分配制度中強勢地位有所改變,勞資分配公平性都有增強,且廣東省和江蘇省為企業提供了更有利的融資和稅收環境。從產業結構轉型視角來看,三省工業制造業勞資分配由“利潤侵蝕工資”向“工資侵蝕利潤”轉變,而服務業仍表現出明顯的“強資本弱勞動”傾向。

關鍵詞:利益相關者;勞資分配;增值額;拉克爾系數;區域經濟

中圖分類號:F244;F047? ?文獻標識碼:A? ?文章編號:1007-2101(2020)02-0082-09

一、引言

勞資分配與經濟增長的關系是宏觀經濟學領域研究的熱點學術問題之一。勞資關系及其變遷與中國的經濟增長、經濟發展和結構轉型等重大問題都有著密切的聯系[1]。我國在高投資推動的快速工業化時代形成了“強資本弱勞動”的格局,使得資本在收入分配中處于強勢地位,勞資收入差距的日益擴大引發了社會矛盾。隨著資本投入對經濟增長的作用日趨減弱,而勞動要素對經濟增長的作用逐漸增強,“新常態”下資本份額驅動經濟增長模式向勞動份額驅動經濟增長模式的轉變,需要改善我國當前的收入分配結構,提高勞動者在勞資分配中的公平地位。企業是價值創造和價值分配的組織載體,價值創造講究效率,價值分配要講究公平,作為利益結合體的微觀企業形成了多邊治理結構,其財務治理必須要處理好核心利益相關者在企業剩余索取權中的分配關系。將追求效率與兼顧公平作為企業財務目標,構建公平和諧的勞資分配關系,不僅有利于實現公司的可持續發展,還可以豐富和完善公司財務治理理論。時代將國家改革開放和經濟發展先鋒的使命賦予了珠江三角洲和長江三角洲,它們用區域經濟發展的良好業績完成了使命,已上升為國家戰略的黃河三角洲急需發揮后發優勢,借鑒經驗,發展高效生態經濟。新時代有新特征和新要求,三個三角洲作為區域經濟發展的典型代表,如何適應經濟轉型的需要,實現科學發展和可持續發展是其面臨的新挑戰。筆者從三個區域中各選一個重要的省份,即廣東省、江蘇省和山東省為代表進行對比,首先對三省上市公司的增值額創造能力進行分析,然后基于利益相關者理論的收益分配觀,采用修正后的拉克爾系數對三省的上市公司進行勞資分配公平性測度,并結合三省產業結構轉型的特點,進一步劃分工業制造業和服務業,對比不同產業結構間的勞資分配狀況差異。本文的主要貢獻在于:一方面三省上市公司微觀數據的計算結果為宏觀經濟理論分析的結論提供了很好的檢驗證據;另一方面運用經濟學理論工具對微觀企業的行為結果進行分析,可以使地方政府和微觀企業的決策具有科學的理論依據,以科學的決策來促進區域經濟發展。

二、文獻綜述

(一)勞資分配對經濟增長的影響

早在1817年,李嘉圖就提出受資本積累和經濟發展的影響,土地、勞動和資本對國民收入的分配會有規律地變化(李嘉圖,1976)[2]。之后新劍橋學派將收入分配作為經濟增長分析的核心要素,最早使用了研究分配與增長的數理模型,在20世紀五六十年代引起了一波學術研究熱潮,出現的新劍橋學派和馬克思主義學派的相關研究模型都以國民收入增長為框架,將勞資分配與總需求掛鉤,探討其對經濟增長或經濟周期的影響(史晉川和劉青,2017)[3]。21世紀初國外再次涌現出大量關于勞資分配與經濟增長關系研究的文獻,形成了最具代表性的新卡萊斯基(Neo-Kaleckian)分配與增長理論(史晉川和劉青,2017)[4]。

受我國經濟體制改革深化的影響,當所有制結構發生巨大變化時,收入分配制度調整引起對勞資分配問題的關注。國內經濟學界對勞資分配與經濟增長關系的研究也經歷了國企改革初期對“工資侵蝕利潤”這一命題合理性的爭論(戴園晨和黎漢明,1988)[5];自2008年金融危機爆發,工資份額在國民收入占比下降使得勞動份額的研究再次成為焦點。近幾年開始有國內外學者借鑒新卡萊斯基分配與增長理論,從勞資分配角度分析我國經濟的驅動機制,史晉川和劉青(2017)[3]研究認為,由于我國經濟發展水平提高且總需求結構發生動態變化,改善勞資分配關系,提高勞動份額會通過影響消費需求進而對經濟增長起到正向推動效應,資本份額的上升將反而會成為經濟增長的不利因素。

(二)利益相關者理論基礎上的價值創造與價值分配研究

現代企業作為多邊利益主體實現共同利益的法人實體,其財務管理目標的發展體現了其價值導向的變化,從利潤最大化、股東財富最大化、企業價值最大化到利益相關者價值最大化,財務目標經歷了以股東價值為導向到以利益相關者價值為導向的發展過程。李心合(2003)[6]根據公司運營實踐總結得出,注重利益相關者利益、堅持多邊治理邏輯的公司財務績效更優。徐佳和陳艷(2016)[7]研究了國有企業績效與各個利益相關者之間的關系,根據數據模型的研究結果得出,利益相關者與企業績效存在顯著正相關性。干勝道和劉慶齡(2015)[8]也指出,企業在做財務決策時應考慮利益相關者的行為選擇可能對企業產生的影響,強調效率而忽視公平的財務目標會導致企業交易費用增加并引發短期決策行為,而關注利益相關者的公平利益有助于企業實現長期的可持續發展。

根據陳宏輝和賈生華(2004)[9]對利益相關者的分類,股東、經營管理者、員工屬于企業核心利益相關者,對企業的影響和受企業的影響都遠大于非核心利益相關者。李霞和干勝道(2017)[10]認為,公平與效率間沒有絕對的矛盾,公平的實現有助于效率的提升,因而企業股東、債權人、經營管理人員、員工、消費者、供應商、下游關聯企業、政府等利益相關者之間相對公平的實現,有助于產生協同效應,更好地提升效率。王文兵和干勝道(2013)[11]提出,我國現行利潤分配遵循股東至上,有損財務公平,企業利潤分配理論基礎應從“獨享”意識轉變為“分享”意識,從股東至上轉到兼顧利益相關者利益,達到各方利益均衡。鄧小軍等(2015)[12]認為,財務公平是企業開展經營活動時應該遵循的一種價值觀,企業應通過財務信息產生過程和信息結果兩方面來滿足社會公平需求。

利益相關者視角下的價值分配問題主要研究的是企業增值額的去向問題。王清剛(2011)[13]認為企業增值額應分配到員工的各項支出、為股東創造的股利股息、為債權人支付的利息、向政府上交的稅費、公益捐贈、環境保護以及用于企業的管理和銷售費用支出、企業留存等項目。干勝道(2015)[14]將企業增值額的主要貢獻者分為普通員工、高管、股東,將高管薪酬與員工薪酬分開,按照勞動、管理和資本三要素來探討財務分配的公平性。

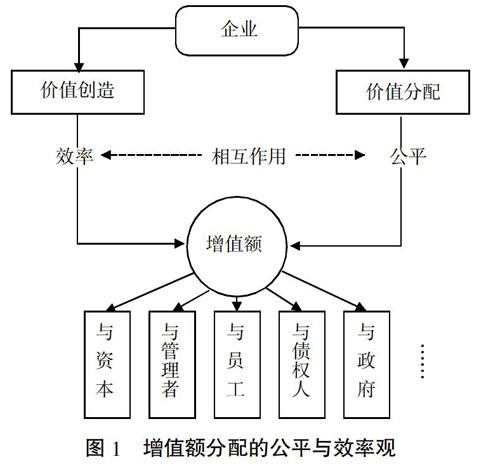

價值創造講求效率、價值分配追求公平,而效率與公平并非矛盾沖突的關系。公平的價值分配可以增加利益相關者的滿意度,有利于提高財務效率,推動企業目標的實現;同時企業效率的提升使得可以分配給利益相關者的“蛋糕”更大,企業有更多空間來實現公平。效率和公平最終通過企業增值額來體現,企業效率提升促進增值額的增加,而公平則表現為如何將增值額合理地分配給員工、股東、管理者、債權人、政府等利益相關者(如圖1所示)。

(三)增值額分配財務公平測度的相關研究

干勝道(2012)[15]明確提出了“財務公平”的概念,其中人力資本所有者與物質資本所有者間的收益分配是企業實現財務公平的重要內容,而企業要實現財務分配公平,一個關鍵問題是如何衡量其人力資本勞動報酬的合理公正性,美國經濟學家拉克爾(R. W. Rucker)提出的拉克爾法則是員工薪酬公平測度的基本理論。美國經濟學家拉克爾(R.W.Rucker)是對企業增值額分配問題進行研究的先行者,他對美國50年的統計資料進行了分析,重點關注工資總額與增值額兩個關鍵經濟變量,通過計算拉克爾系數,即員工薪酬占增值額的比重,來評價增值額分配中薪酬財務公平的適度性問題。拉克爾法則的結論得出39.395%是個黃金值,如果拉克爾系數超過39.395%表現為分配中利潤侵蝕薪酬;如果低于39.395%,則表現為薪酬侵蝕利潤(干勝道等,2011)[16]。

計算拉克爾系數的核心問題在于增值額的確定,王燦等(2012)[17]結合我國的財務報告信息披露特征,根據利潤表和現金流量表的相關指標計算增值額,得出“修正的拉克爾系數”計算方法,并根據拉克爾法則對四川省上市公司員工薪酬的公正性進行驗證,結果顯示不同產權性質的公司財務公平性存在較大差異,央企的人均薪酬遠高于地企與民企。干勝道與劉慶齡以2007—2013年A股上市公司為對象,分別用傳統拉克爾系數、修正的拉克爾系數、去除高管薪酬的傳統拉克爾系數、去除高管薪酬的修正拉克爾系數四種方法來測度公司的財務公平,并分產權性質進行公平與效率的分類對比,得出國有企業在效率較好的情況下更注重財務公平,民營企業則更注重效率而有失公平。

由此可見拉克爾法則是目前進行財務公平測度研究時較為常用且可行的方法,從干勝道和劉慶齡(2015)[8]對A股上市公司應用四種拉克爾系數進行對比分析發現,由于高管薪酬占整個公司增加額的比重較小,去除高管薪酬的拉克爾系數僅略微有所下降,但變化并不明顯。因此,本文不區分高管薪酬與普通員工薪酬,從股東、勞動者和其他(債權人、政府等)三個利益相關者角度,采用修正的拉克爾系數對區域代表省份上市公司的增值額分配狀況進行測度分析。

三、區域省份上市公司價值創造能力對比分析

根據《2017年山東省國民經濟和社會發展統計公報》(以下簡稱《統計公報》),位于黃三角的山東省在2017年的產業結構比例實現了從“二三一”到“三二一”的轉變,已完成由工業到服務業的轉型,將發展重心轉移到第三產業。這與同樣是工業大省、經濟強省的珠三角的廣東省和長三角的江蘇省的產業結構變得非常相似。《統計公報》顯示,2017年的地區生產總值榜中,廣東省、江蘇省、山東省、浙江省、河南省、四川6省仍舊占據前六名的位置,其中廣東省實現地區生產總值89 879.23億元人民幣,江蘇省實現85 900.9億元人民幣,山東省實現72 678.18億元人民幣。與2016年相比,江蘇省和廣東省之間的差距變化不大,而山東省與江蘇省之間的差距則擴大了4 100多億元人民幣。從產出情況看,廣東省與江蘇省更勝一籌,山東省需要采取措施縮小差距。

在對公司經營效益進行分析時,股東財富最大化理財目標主要從投資者角度研究反映公司盈利能力的財務指標,如每股收益、投資收益率、凈資產收益率等。但基于利益相關者理論視角探討價值創造和價值分配問題時,傳統的盈利指標顯得不合適。在前述文獻梳理的基礎上,本文從利益相關者視角以增值額作為衡量三個區域代表省份價值創造能力的指標,選取2010—2017年三省的上市公司作為研究樣本,并根據公司的增值額進一步計算增值率來反映三省上市公司價值創造的效率,便于進行區域對比分析。

(一)增值額與增值率的計量方法

鑒于學者們對增值額概念的不斷完善,筆者選用修正后增值額作為計量工具,如式(1)所示:

修正后增值額=息稅前利潤(EBIT)+應付職工薪酬+流轉稅(1)

其中,息稅前利潤(EBIT)的計算根據利潤表中的“凈利潤”“所得稅費用”與“財務費用”的加總,應付職工薪酬取值于現金流量表中的“支付給職工以及為職工支付的現金”,流轉稅根據現金流量表中“支付的各項稅費”與“收到的稅費返還”的差額。考慮到息稅前利潤計算與現金流量表“支付的各項稅費”中對所得稅費用的重復處理,修正后增值額具體計算如式(2)所示:

修正后增值額=凈利潤+財務費用+支付給的各項稅費-收到的稅費返還+支付給職工以及為職工支付的現金(2)

為了便于對區域省份上市公司價值創造能力進行對比分析,本文將“增值率”指標的計算定義為:修正后增值額與企業期初期末資產總額平均值的比值,以反映上市公司資產投入獲得增值的能力,具體如式(3)所示:

增值率=修正后增值額/資產總額期初期末平均值(3)

(二)區域省份上市公司增值額總量與增值率趨勢分析

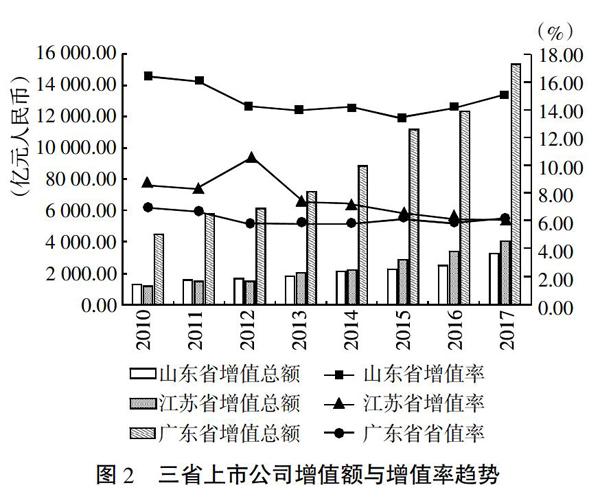

三省上市公司的數據來源于RESSET金融研究數據庫,一些缺失的數據通過新浪財經及上市公司該年度財務報表進行補充。進行數據整理后共獲得有效樣本1 157家上市公司,其中山東省195家、江蘇省387家、廣東省575家。在對三省上市公司2010—2017年增值額總量測算的基礎上,計算三省上市公司增值率指標的平均數,各年度計算結果及變化趨勢如圖2所示。

從增值額總量來看,各省上市公司近幾年創造的增值額均呈逐年上升趨勢,其中廣東省增值總額一直遙遙領先,2017年其增值額總額為15 339.76億元人民幣,約為江蘇省的3.7倍、山東省的4.7倍,相比于2010年其增值額增加了238%,這與國家政策的扶持及其得天獨厚的區位優勢有著密切關系。近年來江蘇省重視產業結構調整,積極引進人才,通過勞動力、知識、技術等要素的投資推動,其增值額增長勢頭同樣顯著,2012年增值額首次超過山東省,并逐步拉開與山東省的差距。而山東省增值額增長速度明顯低于其他兩省且差距逐漸增大,2017年其增值額總額為3 294.59億元人民幣,同比增長速度僅為2.68%,由此可見,山東省存在經濟發展模式相對落后、區域融合發展水平較低、人口凈流出等現實問題,應積極落實新舊動能轉換政策,推動經濟高質量發展。

由三省上市公司增值率平均值的變化趨勢可以看出:首先,伴隨著區域省份上市公司增值額總量的逐年增加,其增值率指標除個別年份外總體卻呈現出下降的趨勢(如圖2所示)。山東省上市公司增值率的平均值由2010年的16.39%下降到2015年的13.43%,2016—2017年又逐漸上升到15.19%;江蘇省上市公司增值率的平均值除2012年有較大幅度上升為10.50%后,逐年下降至2017年的6.18%;廣東省上市公司增值率的平均值自2010年的7.03%連續下降兩年后保持相對平穩,近幾年基本維持在6%左右。

三省增值率數據顯示出的第二個問題是,2010—2017年山東省上市公司的增值率最高,且顯著高于江蘇省和廣東省的上市公司,這一方面表明山東省上市公司投入產出的效率相對較高,另一方面也說明廣東省和江蘇省上市公司的增值額增長主要依靠增加投資,即資本要素驅動。與增值額水平較為接近的江蘇省相比,2010—2017年江蘇省上市公司資產總額的復合增長率達到22.7%,而山東省上市公司資產總額的復合增長率僅為14.3%,數據顯示江蘇省上市公司靠投資規模的增長來拉動增值額的增長,自2013年始江蘇省上市公司創造的增值額開始超過山東省上市公司,但由于其投資規模增長快于增值額的增長速度,導致其增值率出現明顯的下降趨勢。廣東省上市公司的增值率在三省對比中最低,主要原因是占用的資產規模較大,七年內的資產規模復合增長率達到20.5%,雖然靠投資增長拉動了其增值額增長,但較低的增值率意味著上市公司在創造更多價值的同時消耗了更多的要素資源。

根據對三省上市公司增值率的變化趨勢分析,本文得出的結論是:盡管增值額總量的逐年增長反映出區域省份上市公司的價值創造能力較好,但增值率的下降趨勢說明其價值創造能力后勁不足。微觀企業數據顯示的結果與我國宏觀經濟狀況保持了高度一致。從供給側和增長函數角度分析,我國勞動和資本等要素投入結構發生了顯著變化,勞動力供給充足的“人口紅利”逐漸消失,資本報酬出現遞減,我國靠資本要素投入驅動的經濟增長模式必須轉變。廣東省和江蘇省都主要依靠資本要素來驅動區域經濟增長,在資本報酬出現遞減的情況下,為什么廣東省上市公司各年的增值率指標比較平穩而江蘇省上市公司的價值創造效率卻逐年下降?筆者進一步對區域省份的勞資分配狀況進行對比分析,以期從消費需求對經濟增長的影響這一傳導路徑尋找答案。

四、區域省份上市公司勞資分配情況對比分析

(一)區域省份上市公司利益相關者增值額分配變化趨勢

筆者將創造企業增值額的利益相關者分為股東、勞動者和其他(債權人、政府等)三大類,從增值額分配的角度對股東回報采用“股東回報占比”進行度量,即凈利潤/修正后增值額;對勞動者薪酬分配采用“修正的拉克爾系數”進行度量;修正后增值額中的剩余部分統一歸到其他利益相關者的分配額中。其中修正的拉克爾系數計算方法如式(4)所示:

修正的拉克爾系數=應付職工薪酬/修正后增值額=應付職工薪酬/(EBIT+應付職工薪酬+流轉稅)=支付給職工以及為職工支付的現金/(凈利潤+支付給職工以及為職工支付的現金+財務費用+支付給的各項稅費-收到的稅費返還)(4)

對三省上市公司2010—2017年各年創造的增值額在三類利益相關者之間的分配比例進行計算后得出各省勞資分配情況的變化趨勢(如圖3—圖5所示)。從數據結果分析我們得出以下結論。

1. 資本的強勢分配地位有所改變,勞資分配公平性意識逐漸增強。2012年之前,三省上市公司增值額分配中,股東回報占比顯著高于勞動者分配占比,從微觀企業層面反映出我國快速工業時代的“強資本弱勞動”格局,直接決定了資本在分配制度中的強勢地位,人力資本無法獲得與自己勞動價值相當的勞動報酬。自2012年開始,情況有所改觀。隨著企業對于勞資分配公平性意識的提高,在價值分配中愈加重視人力資本的利益,企業從股東至上的單邊治理的分配理念開始轉變為利益相關者共享增值額的多邊治理模式。

雖然廣東省上市公司的增值額分配中股東回報占比始終高于勞動者的分配占比,但是勞資分配占比的差距自2012年以來也有逐漸縮小的變化趨勢。廣東省上市公司主要靠資本投入的快速增長拉動企業增值額增長,快速增長的資本投入必然要求分配到相對更多的增值額。

江蘇省和山東省都是從2012年開始勞動者分配占比超過了股東分配占比,但江蘇省勞資分配占比的差距在逐年縮小,而山東省勞資分配占比的差距較大。這種現象體現出江蘇省和山東省上市公司為了實現更好的業績增長,更多地開始關注人力資本的價值創造能力,采取高薪吸引人才的策略。江蘇省的上市公司一方面持續加大資本投入(資產復合增長率22.7%),另一方面注重提高勞動資本的收入分配占比,雙管齊下在推動區域經濟的發展中發揮了更大的作用。而處在相對落后區域的山東省上市公司擔負著轉型升級的責任,希望通過高薪的方式吸引到更多更優秀的勞動力資本,實現新舊動能轉換。

2. 不同區域上市公司的融資環境和稅收環境存在差異。就三省上市公司對債權人和政府部門等其他利益相關者的增值額分配而言,不同于對資本和勞動者的分配具有一定的決策彈性,考慮到利率和稅費的相對固定性,對其他利益相關者的分配更多地表現為一種剛性分配。從近幾年各省上市公司其他利益相關者分配占比的平均值來看,山東省上市公司分配給其他利益相關者的增值額占比最高,近八年平均占比達到34.2%;而廣東省與江蘇省上市公司分配給債權人和政府等其他利益相關者的增值額占比明顯較低,近八年的平均占比分別只有約28.0%和28.4%。這些數據結果表明:廣東省和江蘇省提供了更有利于企業發展的融資環境和稅收環境;而山東省上市公司的負債融資成本和稅收負擔相對較重,這在一定程度上侵蝕了資本和勞動者能夠分享到的公司增值額收益,既不利于實體企業的發展,又影響了區域經濟的增長。近幾年江蘇省和山東省上市公司其他利益相關者分配占比都有較為明顯的下降趨勢,說明兩省在不斷改善實體企業的融資環境和稅收環境方面做出了努力。

(二)上市公司勞資分配關系對區域省份經濟增長的影響

從經濟學理論層面分析,勞資分配對經濟增長的影響有兩條路徑:一條是勞資分配對國民收入增長的直接作用,成為經濟增長的直接推動力量;另一條是勞資分配直接影響消費需求,通過縱向傳遞機制,成為經濟增長的間接推動力量。正如史晉川和劉青(2017)[3]得出的結論,資本份額對刺激經濟增長有著快速而直接的效果,我國確實享受到直接的資本份額正向驅動帶來經濟增長在當期和未來一定時期內發生正向變化的好處,且變化幅度較大,這表明提高資本的分配比例能夠在短期內推動經濟增長。但是我國的宏觀經濟形勢正在發生轉變,資本報酬出現遞減,資本份額對經濟增長的作用日趨減弱,必須要尋求經濟增長新的驅動因素。隨著總需求結構的動態變化,勞動份額對經濟增長的作用日漸增強,勞資分配影響下的消費需求對經濟增長呈現出正向促進作用。

在區域經濟發展中,若不斷改善勞動者的分配地位,通過消費需求渠道會對區域經濟增長產生明顯的正向影響,這在一定程度上能夠抵銷資本報酬遞減的負面影響,從而保持穩定的價值創造效率。廣東省和江蘇省上市公司較高的資產總額復合增長率,驗證了兩省資產份額對區域經濟增長的直接作用。筆者進一步對區域省份上市公司的勞資分配狀況進行對比分析,以驗證理論分析中“勞資分配—需求結構—經濟增長”這一間接傳導機制作用的發揮。

考慮到凈利潤小于0時,可能會有異常值出現,尤其是當發生巨額虧損時,拉克爾系數會出現極端值。當拉克爾系數大于1或小于0時,為無效結果,為確保樣本的準確性和可比性,在前文計算增值額時的樣本數1 157家上市公司的基礎上,剔除了凈利潤和拉克爾系數為負值、拉克爾系數超過1的數據以及上市時間不足8年的樣本,進行數據整理后有效樣本數為524家上市公司,其中山東省98家、江蘇省145家、廣東省281家,三省樣本公司2010—2017年修正的拉克爾系數平均值如表1所示,其變化趨勢如圖6所示。

微觀數據顯示的勞資分配關系逐漸向勞動者分配傾斜的轉變與區域經濟增長之間有著緊密的同向變動關系。圖6顯示三省樣本公司修正的拉克爾系數均體現出逐年走高的趨勢,其所反映出的勞資分配關系變化趨勢表明各省都越來越重視人力資本的價值,在增值額的分配中逐漸提高了勞動者的薪酬福利,其中廣東省對勞資分配關系的改善效果更為明顯。與拉克爾法則得出的0.39 395的黃金值相比,廣東省樣本公司在2012年就超過黃金值,江蘇省樣本公司緊隨其后,山東省樣本公司在2015年也達到黃金值以上,這表現出勞資分配關系開始向勞動者傾斜的明顯趨勢。

將廣東省和江蘇省上市公司的資產投入、增值額、增值率及拉克爾系數的數據結果結合起來分析,我們能夠發現兩省實現經濟增長的思路比較一致:一方面依靠資產投入的快速增長,繼續發揮資本份額對經濟增長的直接推動力量;盡管資本驅動經濟增長的直接作用日趨減弱,但在此基礎上再加上對勞資分配狀況進行偏向于勞動者的動態調整,通過消費需求對經濟增長產生一個比較穩定持續的增長效應。但是,資本份額和勞動份額存在著此消彼長的關系,為了在經濟轉型的過渡期同時發揮出資本份額和勞動份額對經濟增長的疊加作用,兩省都推出了更為優惠的招商引資措施,這些措施從增值額分配的角度分析,降低了對債權人和政府部門等其他利益相關者分配占比,這不僅保障了資本和勞動的增值額分配,還為實體經濟提供了更有利的融資環境和稅收環境。廣東省和江蘇省經濟發展的思路為處于相對落后地位的山東省提供了很好的經驗借鑒。

(三)工業制造業和服務業勞資分配關系對比分析

三個省份分別在不同年份都實現了產業結構由“二三一”向“三二一”的歷史性轉變,其中廣東省是在2013年、江蘇省是在2015年、山東省是在2016年實現的。三省都初步形成了以服務業為主導的現代產業格局,第三產業的穩步增長將成為區域經濟增長的首要動力。結合三省實現產業結構轉型的現實情況,將三省上市公司按照第二產業和第三產業分類,對比分析各省兩類產業上市公司修正的拉克爾系數,判斷產業結構間是否存在勞資分配公平性差異。

筆者結合三省上市公司分布的行業特征,選取了28個工業制造業細分行業和13個服務業細分行業進行數據分類統計,對比分析2010—2017年兩類產業間反映勞資分配公平性的修正的拉克爾系數,數據結果見表1,兩類產業勞資分配關系的變化趨勢如圖7和圖8所示。

三省上市公司勞資分配狀況存在產業結構間的不均衡現象,產業結構轉型期間工業制造業的勞資分配狀況明顯優于服務業。珠三角和長三角作為改革開放的先行者主要依靠工業化實現了經濟的高速增長,經濟轉型期間工業制造業在其經濟發展中仍占據著重要地位,制造業在所有產業中具有決定性的戰略意義。對工業制造業轉型升級的迫切需要使地方政府和實體企業都更為重視人力資本的價值,希望通過更高的薪酬以吸引更多的人才流入,因此自2012年起三省的工業制造業上市公司的拉克爾系數都明顯超過了拉克爾法則的黃金值0.393 95,呈現出由“利潤侵蝕工資”向“工資侵蝕利潤”的轉變(如圖7所示)。該轉變以廣東省最為明顯,其拉克爾系數2015年最高,達到了0.504 8,財務分配較大程度地向勞動者傾斜,使勞動者有更強的支付能力,社會消費需求進而對區域經濟增長的拉動作用更為明顯。

三個省份服務業上市公司的拉克爾系數雖然也表現出上升的趨勢,但各年內的數值均低于拉克爾法則的黃金值,存在著“利潤侵蝕工資”的情況(如圖8所示)。相較于工業制造業擁有的發展基礎,區域省份內的服務業起步相對較晚,近幾年三省都希望通過大力發展現代服務業來推動區域內的產業結構轉型。為了鼓勵和引導更多的社會資本投資金融、商貿、教育、文化等服務業建設,在服務業的勞資分配方面表現出明顯的“強資本弱勞動”傾向,此現象與之前的工業化快速發展階段表現出的勞資分配不公平現象十分相似。但從其變化趨勢可見,三省服務業上市公司勞資分配狀況的差距逐漸縮小,且拉克爾系數均值也逐漸向黃金值接近,說明勞資分配的公平性在逐漸好轉。

五、結論

現代企業作為多邊利益主體實現共同利益的法人實體,其財務目標經歷了以股東價值為導向到以利益相關者價值為導向的發展過程。本文從利益相關者理論視角出發,分析區域代表省份勞資分配關系的變化趨勢對區域省份經濟增長的影響。

從我國經濟快速發展階段的勞動—資本競爭格局來看,由于資本的強勢地位,競爭的結果是勞動報酬長期以來處于較低水平。低勞動報酬雖然能降低企業成本,但卻損失了經濟效率,導致內在不經濟。經濟進入轉型期,隨著資本報酬出現遞減,資本份額對經濟增長的作用日趨減弱,而勞資分配影響下的消費需求對經濟增長的拉動作用日漸增強,因此勞資分配關系中適當提高勞動報酬,實現勞資公平,維護勞資和諧,具有經濟學理論依據。區域經濟發展中三個代表省份上市公司價值創造性和價值分配的微觀數據對經濟學理論分析結果進行了驗證。

從三省上市公司微觀數據結果得出的分析結論為:2010—2017年資產總額、增值額和增值率的變化趨勢說明,盡管三省上市公司創造的增值額總量在逐年增長,但增值率的下降趨勢說明各省的價值創造能力后勁不足。三省上市公司2010—2017年創造的增值額在三類利益相關者之間分配比例的變化趨勢說明,資本在分配制度中強勢地位有所改變,各區域的勞資分配公平性意識都逐漸增強;但其他利益相關者分配占比的變化趨勢能夠反映出不同區域在推動經濟增長方面提供的融資環境和稅收環境差異,其中廣東省和江蘇省為企業發展提供了更有利的環境政策。

通過進一步對反映三省樣本公司勞資分配公平性的修正的拉克爾系數進行測算和對比,得出廣東省和江蘇省實現經濟增長的發展思路值得山東省借鑒:在經濟轉型的過渡期,同時發揮出資本份額和勞動份額對經濟增長的疊加作用。通過降低債權人和政府部門等其他利益相關者的增值額分配占比,以更優惠的融資和稅收環境充分保障資本和勞動者能夠分配的收益,一方面在資本邊際報酬遞減的情況下能繼續發揮資本驅動經濟增長的直接作用,另一方面通過改善勞資分配關系,將其他利益相關者讓渡的利益向勞動者進行分配傾斜,通過改善消費需求對經濟增長產生一個比較穩定持續的增長效應。

從區域經濟發展中的產業結構轉型視角分析,三省工業制造業之所以出現勞資分配由“利潤侵蝕工資”向“工資侵蝕利潤”的轉變,反映了工業制造業轉型升級的迫切需要,使地方政府和實體企業都更為重視人力資本的價值,以吸引更多的人才流入。而服務業由于起步相對較晚,與工業化快速發展階段相似,為了吸引社會資本參與服務業建設,在勞資分配方面表現出明顯的“強資本弱勞動”傾向。

總之,協調好利益相關者的利益訴求,構建中國特色社會主義新時代下勞資共贏與和諧的勞資分配關系,具有重要的理論和現實意義。本文對區域代表省份上市公司的微觀數據結果與宏觀經濟理論分析的結論保持了較高的一致性,廣東省和江蘇省在促進實體企業價值創造和價值分配等方面的先進經驗,值得其他區域省份學習和借鑒。

參考文獻:

[1]權衡.當代中國“勞動—資本”關系的實踐發展與理論創新[J].復旦學報(社會科學版),2015(5):123-130.

[2]大衛·李嘉圖.政治經濟學及賦稅原理[M].北京:商務印書館,1976.

[3]史晉川,劉青.勞資分配、總需求結構與中國經濟增長[J].浙江社會科學,2017(9):24-32.

[4]史晉川,劉青.勞資分配與經濟增長——新卡萊斯基學派視角的文獻述評[J].東南學術,2017(1):159-170.

[5]戴園晨,黎漢明.工資侵蝕利潤——中國經濟體制改革中的潛在危險[J].經濟研究,1988(6):3-11.

[6]李心合.利益相關者財務論——新制度主義與財務學的互動和發展[M].北京:中國財政經濟出版社,2003.

[7]徐佳,陳艷.利益相關者對國有企業績效評價影響程度的研究[J].宏觀經濟研究,2016(7):122-128.

[8]干勝道,劉慶齡.嵌入公平的企業財務目標新思考——來自2007-2013年中國資本市場經驗數據[J].財經問題研究,2015(1):72-79.

[9]陳宏輝,賈生華.企業利益相關者三維分類的實證分析[J].經濟研究,2004(4):80-90.

[10]李霞,干勝道.非營利組織財務公平理論應用研究[J].新會計,2017(4):6-9.

[11]王文兵,干勝道.從利潤分配到增值額分享——基于財務公平視角[J].新會計,2013(10):45-47.

[12]鄧小軍,劉婭,干勝道.財務公平視角下的財務管理目標重構[J].財會月刊,2015(4):3-4.

[13]王清剛.增值表與企業社會責任信息披露研究[J].宏觀經濟研究,2011(4):46-51.

[14]干勝道.基于貢獻三因素論的企業增值額分配財務公平測度研究[J].財會學習,2015(5):13-17.

[15]干勝道.公司財務中的公平問題[J].財會學習,2012(5):1.

[16]干勝道,杜榮飛,段華友.拉克爾法則及其在財務分析中的應用[J].財會學習,2011(5):31-33.

[17]王燦,干勝道,孫維章.員工薪酬財務公正性測度研究——基于四川省上市公司檢驗證據[J].四川大學學報(哲學社會科學版),2012(5):105-113.

責任編輯:艾 嵐

Impact of Labor-capital Distribution on Regional Economic Development

Sun Yanfang, Wang Xiaohe, Zhan Xiaoyi

(School of Economics and Management, China University of Petroleum (East China), Shandong Qingdao 266580,China)

Abstract: The pattern of strong capital and weak labor has been formed in the labor-capital competition in the stage of rapid economic development in China.In order to realize the industrial structure transformation in Guangdong, Jiangsu and Shandong, comparing and analyzing the listed companies' value creation and value distribution from the perspective of stakeholders in three provinces, found in the three provinces, appreciation forehead volume created by listed companies increased year by year, but the decline of increment rate illustrated the lagged value creation ability of these provinces. By comparative analyzing the value distribution of listed companies in the three provinces,we found that the strong position of capital in the distribution system has been changed, and the fairness of labor and capital distribution has been enhanced. In addition, Guangdong province and Jiangsu province have provided more favorable financing and tax environment for enterprises.From the perspective of industrial structure transformation, the distribution of labor and capital of industrial manufacturing industries in the three provinces has changed from "profit erodes wages" to "wage erodes profits", while the service industry still shows the obvious tendency of "strong capital and weak labor".

Key words: stakeholder, labor-capital distribution, value-added, Rucker coefficient, regional economy

猜你喜歡

職教論壇(2016年25期)2017-01-07 19:57:43

中國集體經濟(2017年1期)2017-01-04 08:21:06

法制與社會(2016年35期)2016-12-26 11:14:22

現代企業文化·理論版(2016年19期)2016-12-21 08:24:35

價值工程(2016年32期)2016-12-20 20:11:40

中國經貿(2016年20期)2016-12-20 14:39:55

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03