我國保險業(yè)股票Е陋系數(shù)穩(wěn)定性分析

2020-03-25 15:13:31陸亞東黃一原

中國市場 2020年9期

陸亞東 黃一原

[摘要]文章將2015年6月12日至2019年9月6日共計1036個交易日的滬深300指數(shù)日收益率作為市場平均收益率,利用Eviews 90計量分析軟件,分別采用單一指數(shù)模型與鄒氏穩(wěn)定性檢驗方法對我國保險業(yè)的6家上市公司的β系數(shù)及其穩(wěn)定性進行估計與分析,發(fā)現(xiàn)我國保險業(yè)股票β系數(shù)的穩(wěn)定性存在差異化現(xiàn)象,小規(guī)模保險公司股票的β系數(shù)相較于大規(guī)模的保險公司來說更加穩(wěn)定。

[關(guān)鍵詞]保險業(yè);β系數(shù);單一指數(shù)模型突變點;鄒氏檢驗

[DOI]1013939/jcnkizgsc202009050β系數(shù)是CAPM模型中能夠評估證券市場系統(tǒng)性風(fēng)險的一個重要參數(shù)。用歷史數(shù)據(jù)測算的β系數(shù)是否具有一定的穩(wěn)定性,將直接影響到以β系數(shù)為導(dǎo)向的實際投資效果。文章以我國保險行業(yè)6家上市公司的股票為研究對象,對我國保險業(yè)資本市場β系數(shù)的穩(wěn)定性進行實證分析,以此來評價將預(yù)期收益模型應(yīng)用于保險業(yè)資本市場的實際績效。

1β系數(shù)模型構(gòu)建

確定β系數(shù)的模型有兩種,一種是經(jīng)典的CAPM資本資產(chǎn)定價模型,其形式可以表示為:

E(Ri)=Rf+βi[E(Rm)-Rf]

其中,E(Ri):第i個證券的預(yù)期收益率;βi:第i個證券的β系數(shù);Rf:無風(fēng)險收益率;Rm:市場預(yù)期收益率。

另一種是威廉·夏普提出的單一指數(shù)模型,其形式可以表示為:

Ri=αi+βiRm+εi

其中,Ri:第i個證券的收益率;αi:第i個證券的超額收益率;βi:第i個證券的β系數(shù);Rm:市場收益率;εi:第i個證券的擾動項。

如果使用CAPM資本資產(chǎn)定價模型來確定β系數(shù)必然要涉及對無風(fēng)險利率的選擇問題,而我國的無風(fēng)險利率目前尚沒有一個統(tǒng)一性結(jié)論,另外CAPM模型本身還有嚴格的假設(shè)要求等問題,所以利用它來進行β系數(shù)的實證檢驗比較困難。而威廉·夏普的單一指數(shù)模型假設(shè)相對寬松,市場不必一定要處于均衡狀態(tài),所以文章基于單一指數(shù)模型構(gòu)建β系數(shù)模型,根據(jù)所選保險板塊單個股票的日收益率對市場的日收益率進行回歸,獲得β系數(shù)的估計量,作為待檢驗的保險個股β系數(shù)。其中個股收益率和市場收益率都采用簡單收益率的計算方式。簡單收益率的計算形式如下:

Rt=Pt-Pt-1Pt-1

式中,Rt表示該股票第t天的收益率;Pt和Pt-1分別表示該股票第t天和第t-1天的收盤價。

2β系數(shù)穩(wěn)定性檢驗

在可以對股票β系數(shù)穩(wěn)定性進行檢驗的眾多方法中,文章應(yīng)用可以克服相關(guān)性分析方法局限性的鄒氏檢驗來構(gòu)建β系數(shù)穩(wěn)定性檢驗?zāi)P汀`u氏穩(wěn)定性檢驗包括鄒氏突變點檢驗和鄒氏預(yù)測檢驗兩種,文章選擇鄒氏突變點檢驗方法進行研究。

鄒氏突變點檢驗?zāi)軌驕y定β系數(shù)模型在兩個時間段內(nèi)是否發(fā)生了結(jié)構(gòu)性變動,其基本思想是將所有數(shù)據(jù)分割成兩個以斷點為邊界的樣本,并通過測試全局估計和樣本估計的差異來檢驗線性回歸模型的穩(wěn)定性。若其差異較大,說明線性回歸模型不穩(wěn)定。該檢驗原假設(shè)為兩個樣本的回歸方程不是顯著不同的。構(gòu)建F統(tǒng)計量如下:

[RSSN-(RSSn1+RSSn2)](k-1)(RSSn1+RSSn2)N-2k-2~F(k-1,N-2k-2)

其中,N、n1和n2分別是總樣本、第一個子樣本和第二個子樣本的觀測值數(shù)目,k為解釋變量個數(shù)。設(shè)定當(dāng)構(gòu)建的F統(tǒng)計量伴隨概率大于顯著性水平5%時,接受原假設(shè)。

3研究數(shù)據(jù)與突變點的選擇

考慮到保險板塊的中國人保在2018年11月16日才在A股上市交易,數(shù)據(jù)量太少,而且它目前的流通市值只有100億左右,在保險板塊股中流通市值權(quán)重太小,因而不將其納入研究范圍內(nèi),而選取其他6只保險板塊的股票。這6只股票中除了天茂集團在深圳證券交易所上市交易,其他5只都在上海證券交易所上市交易。另外,在市場收益率的計算上選擇成分股數(shù)量多、市場代表性強的滬深300指數(shù)作為市場指數(shù)。文章研究選取的6只保險板塊股票除了西水股份外都是滬深300指數(shù)的成分股。

2015年6月12日滬深300指數(shù)嘗試突破先前高點失敗,隨后在下一個交易日開始持續(xù)性下跌,新一波熊市開始。另外,由于受到經(jīng)濟增速放緩、貿(mào)易戰(zhàn)等諸多內(nèi)外部因素的影響,我國股市至今也沒有走出這一波熊市的陰影。目前大多數(shù)金融機構(gòu)估計β系數(shù)一般要用到5年以上的股票歷史數(shù)據(jù),但考慮到我國股市的風(fēng)險特征在新一波熊市開始以后已經(jīng)發(fā)生很大變化,文章因此選取2015年6月12日至2019年9月6日的保險板塊股票及滬深300指數(shù)的日收益率數(shù)據(jù),并剔除各股停牌期間的交易日數(shù)據(jù)。

文章選取的數(shù)據(jù)樣本時間跨越2015年6月12日至2019年9月6日,在此期間國家監(jiān)管政策、宏觀經(jīng)濟形勢等因素的變動都會對保險板塊股票β系數(shù)的穩(wěn)定性產(chǎn)生影響。2018年7月6日正式打響的中美貿(mào)易戰(zhàn)對我國股票市場產(chǎn)生了較大的消極作用,可以將其視作我國股市新階段中的一個關(guān)鍵時間點。文章以2018年7月6日這一天作為鄒氏穩(wěn)定性檢驗的突變點,將樣本數(shù)據(jù)以此為界劃分為兩部分進行β系數(shù)的穩(wěn)定性分析。

4研究結(jié)論

文章采用鄒氏穩(wěn)定性檢驗方法中的突變點檢驗來對我國保險類股票β系數(shù)的穩(wěn)定性進行了實證分析,檢驗結(jié)果表明我國保險類股票β系數(shù)穩(wěn)定性之間存在差異化現(xiàn)象。

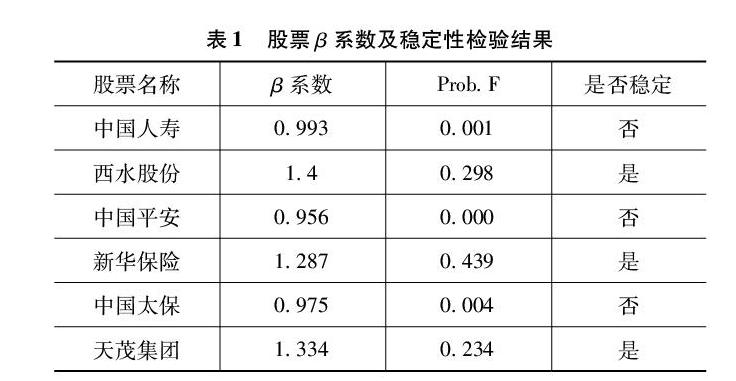

41保險業(yè)β系數(shù)分析

通過最小二乘法回歸估計得到的保險板塊股票β系數(shù)結(jié)果如表1所示,中國人壽、中國平安和中國太保的β系數(shù)均大于0,但小于1,表明這三只股票的收益率變化與市場同向,其個股收益率波動相較于市場收益率更加平緩,屬于防守型股票;而西水股份、新華保險以及天茂集團的β系數(shù)均大于1,個股收益率波動水平大于市場收益率波動水平,屬于進攻型股票。我國保險業(yè)資本市場β系數(shù)在1附近上下波動,其中β系數(shù)較大的三只股票的流通市值較小,其面臨的系統(tǒng)性風(fēng)險高于市場風(fēng)險水平;而β系數(shù)較大的三只股票流通市值較大,其面臨的系統(tǒng)性風(fēng)險低于市場風(fēng)險水平。另外從實際的公司經(jīng)營角度來看,后三者在我國保險市場所占據(jù)的市場份額也要遠遠大于前三者。

42保險業(yè)β系數(shù)穩(wěn)定性分析

將2018年7月6日作為突變點,分別對6只股票進行了鄒氏穩(wěn)定性檢驗中的突變點檢驗,最終的檢驗結(jié)果如表1所示。為使鄒氏突變點檢驗的原假設(shè)H0:兩個子樣本的回歸方程不存在顯著性的結(jié)構(gòu)變化成立,鄒氏突變點檢驗中F統(tǒng)計量的伴隨概率要大于005,在文章選擇研究的保險行業(yè)6只股票中,西水股份、新華保險和天茂集團的F統(tǒng)計量伴隨概率均大于5%,表明應(yīng)該接受鄒氏穩(wěn)定性檢驗的原假設(shè)H0,認為其兩個間隔時間段內(nèi)的β系數(shù)觀察值歸屬于同一個β系數(shù)回歸模型,即這三只股票的β系數(shù)具有穩(wěn)定性。而另外的中國人壽、中國平安以及中國太保這三只股票的F統(tǒng)計量伴隨概率小于5%,應(yīng)拒絕其β系數(shù)具有穩(wěn)定性的原假設(shè),即這三只股票的β系數(shù)不具有穩(wěn)定性。

綜上所述,我國保險業(yè)β系數(shù)穩(wěn)定性存在差異化現(xiàn)象:小流通市值股票的β系數(shù)相比大流通市值股票更加穩(wěn)定,保險類股票β系數(shù)的穩(wěn)定性與其流通市值的規(guī)模大小可能存在一定的聯(lián)系。另外從行業(yè)發(fā)展的角度來看,在我國保險市場具有代表性地位的中國人壽、中國平安和中國太保這三家重要上市公司的股票β系數(shù)不穩(wěn)定,也說明了我國保險業(yè)還不夠成熟,依然有很大的發(fā)展空間。

參考文獻:

[1]張琪我國外貿(mào)行業(yè)資本市場β系數(shù)穩(wěn)定性分析[J].電子制作,2015(3).

[2]丁曉裕我國金融行業(yè)貝塔系數(shù)與其穩(wěn)定性分析[J].商業(yè)經(jīng)濟研究,2014(8).

[3]樊麗娟,周靜中國股票市場貝塔系數(shù)穩(wěn)定性研究[J].北方經(jīng)貿(mào),2007(12).