原生資產服從單個泊松過程和布朗運動的帶跳模型下歐式看漲期權的定價

2020-03-24 08:50:31安清華

時代金融 2020年5期

安清華

摘要:期權是一重要的衍生產品,為衍生產品定價成為金融市場討論的熱點話題。本文主要研究帶跳模型下歐式看漲期權的定價問題,所采用的方法是鞅方法。

關鍵詞:期權定價? 鞅方法

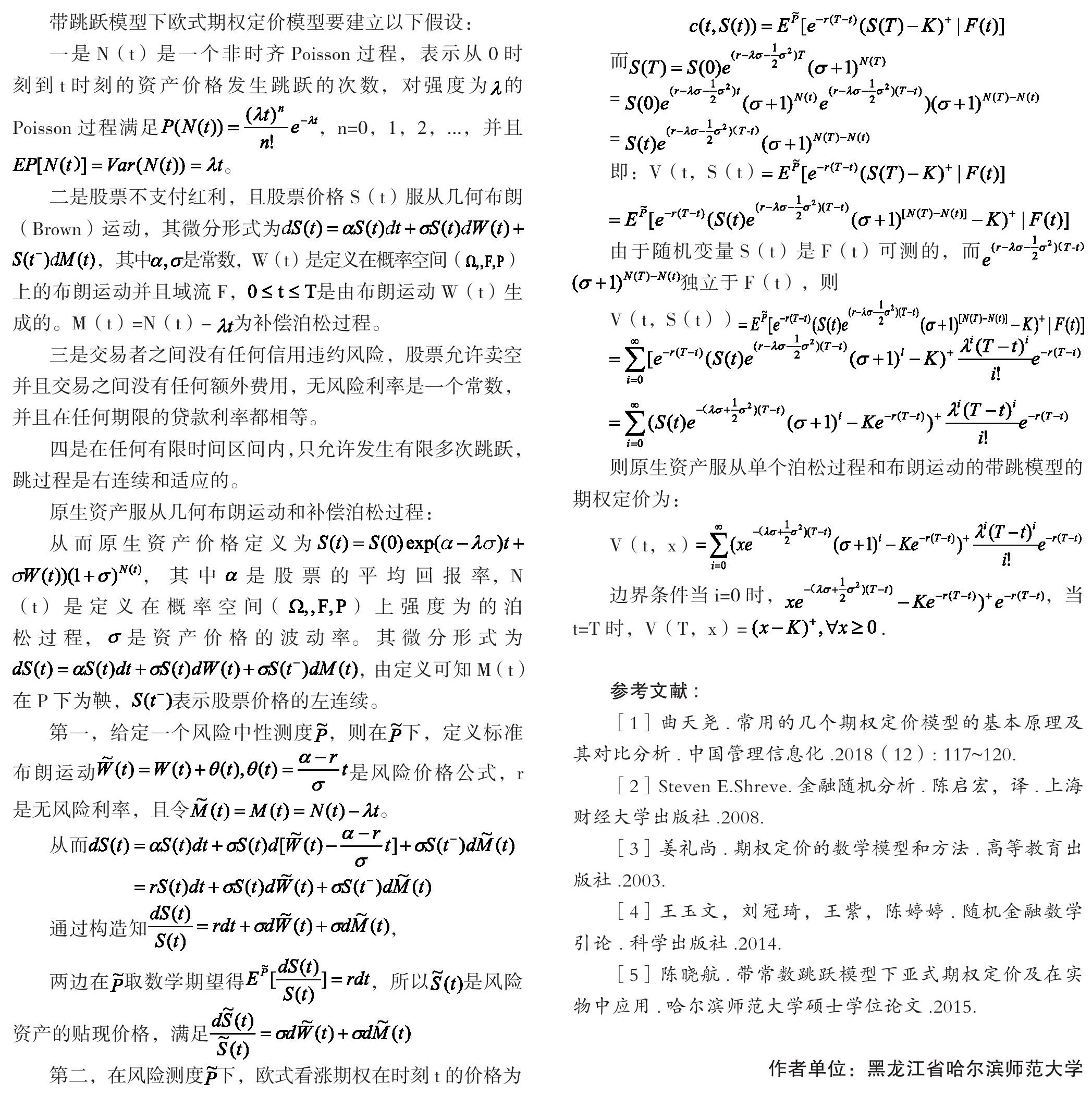

帶跳躍模型下歐式期權定價模型要建立以下假設:

一是N(t)是一個非時齊Poisson過程,表示從0時刻到t時刻的資產價格發生跳躍的次數,對強度為的Poisson過程滿足,n=0,1,2,...,并且。

二是股票不支付紅利,且股票價格S(t)服從幾何布朗(Brown)運動,其微分形式為,其中是常數,W(t)是定義在概率空間()上的布朗運動并且域流F,是由布朗運動W(t)生成的。M(t)=N(t)-為補償泊松過程。

三是交易者之間沒有任何信用違約風險,股票允許賣空并且交易之間沒有任何額外費用,無風險利率是一個常數,并且在任何期限的貸款利率都相等。

四是在任何有限時間區間內,只允許發生有限多次跳躍,跳過程是右連續和適應的。

原生資產服從幾何布朗運動和補償泊松過程:

從而原生資產價格定義為,其中是股票的平均回報率,N(t)是定義在概率空間()上強度為的泊松過程,是資產價格的波動率。其微分形式為,由定義可知M(t)在P下為鞅,表示股票價格的左連續。

第一,給定一個風險中性測度,則在下,定義標準布朗運動是風險價格公式,r是無風險利率,且令。

從而

通過構造知,

兩邊在取數學期望得,所以是風險資產的貼現價格,滿足

第二,在風險測度下,歐式看漲期權在時刻t的價格為

而

=

=

即:V(t,S(t)

由于隨機變量S(t)是F(t)可測的,而獨立于F(t),則

V(t,S(t))

則原生資產服從單個泊松過程和布朗運動的帶跳模型的期權定價為:

V(t,x)

邊界條件當i=0時,,當t=T時,V(T,x)=.

參考文獻:

[1]曲天堯.常用的幾個期權定價模型的基本原理及其對比分析.中國管理信息化.2018(12): 117~120.

[2]Steven E.Shreve.金融隨機分析.陳啟宏,譯.上海財經大學出版社.2008.

[3]姜禮尚.期權定價的數學模型和方法.高等教育出版社.2003.

[4]王玉文,劉冠琦,王紫,陳婷婷.隨機金融數學引論.科學出版社.2014.

[5]陳曉航.帶常數跳躍模型下亞式期權定價及在實物中應用.哈爾濱師范大學碩士學位論文.2015.

作者單位:黑龍江省哈爾濱師范大學

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

海峽姐妹(2020年9期)2021-01-04 01:35:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

VOGUE服飾與美容(2020年9期)2020-09-02 14:47:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

山東青年(2016年1期)2016-02-28 14:25:25

核科學與工程(2015年4期)2015-09-26 11:59:03

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37