疫情如何影響經濟?

2020-03-24 08:50:51李偉

21世紀商業評論 2020年3期

李偉

自2019年12月以來,一種被稱為新型冠狀病毒肺炎(Novel Coronavirus Pneumonia)的傳染病悄然而至。一開始國人未對此有過多的關注,隨著疫情的急劇擴大,全國上下逐漸行動起來,開展對傳染病的“圍追堵截”。為防疫,各地普遍實行大量的隔離措施,導致大量企業無法正常開展業務。

換句話說,疫情和防疫給企業帶來了雙重的影響。

2011年6月,長江商學院開始籌備制作“中國企業經營狀況指數”(CKGSB Business Conditions Index,BCI),以問卷調查搜集企業運營的一手數據,對象為來自企業的學員,樣本企業是一群相對優秀的民營中小企業,制作一系列反映中國宏觀經濟整體運行態勢的指數,2012年的5月至2020年2月,總共公布94次數據調研結果。

果不其然,2020年2月的BCI創下成立以來的低值,其他很多附屬指數出現同樣的狀況。數據表現本在心理上有所預期,但實際數字依然超出想象。BCI及相關指數出現歷史性的跌幅,表明中國企業正承受巨大的壓力,急需外部環境改善。

指數下行

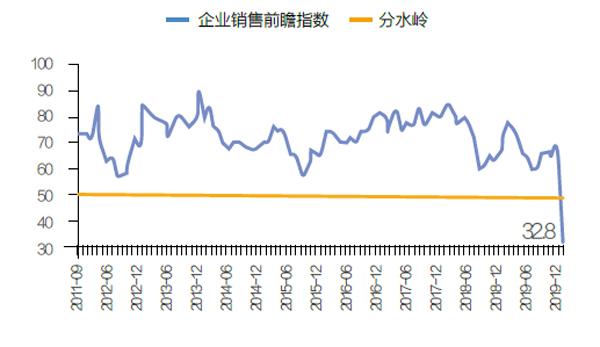

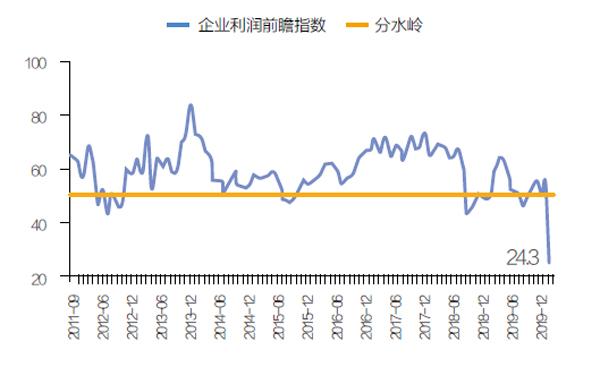

2020年2月的BCI為37.3(指數以50為分界點,50以上代表改善或變好,50以下代表惡化或變差),與2020年1月的56.2相比有大幅下滑(圖1)。

圖1

長江商學院BCI是由4個分指數構成,4個分指數分別為企業銷售前瞻指數、企業利潤前瞻指數、企業融資環境指數和企業庫存前瞻指數。其中,有3個為前瞻指數,只有融資環境指數衡量的是當下的狀況。

從數據上來看,BCI下滑主要是銷售和利潤指數暴跌導致,融資環境指數僅小幅下滑,庫存前瞻指數則有上升。

2月,四個分指數出現“三降一升”的局面,企業銷售前瞻指數由1月的72.1跌至2月的32.8(圖2),利潤前瞻指數由1月的60.0大幅降至2月24.3(圖3)。銷售和利潤的數字以往相對較好,且比較穩定,2月數字相對于1月為“腰斬”,受調查企業在營收上危機重重。

圖2

圖3

企業融資環境指數2月出現小幅下跌的局面,1月為43.3,2月為39.7。出現這樣的狀況,我們估計是受疫情影響,企業融資的需求下降,融資環境指數反而穩定了;企業庫存前瞻指數出現了小幅的上升,1月為47.9,2月為51.2。

銷售和利潤指數下跌,表明企業目前缺少業務,開工不足,沒有運轉起來,也就沒有收入。這種情況下,融資反而不是最重要的,也不是壓力最大的。庫存改善未必是好事,因為很可能意味企業僅僅只在銷售已有的庫存,沒有進行新的生產。

預期受損

除了BCI之外,我們詢問了企業對成本、價格、投資和招工情況的預期。

2月企業用工成本前瞻指數明顯下滑,由84.7滑至69.6;企業總成本前瞻指數也有一定幅度下滑,1月為80.6,2月為73.7。長期來看,兩個指數一直處于高位,2月都出現了明顯下滑。

消費品價格前瞻指數2月下跌,1月的指數為53.6,2月為37.6,看來正在迅速遠離通脹的可能性,距離通縮反而進了一步。投資前瞻指數和招工前瞻指數長期保持高位,之前幾個月也表現疲軟,尤其是招工前瞻指數,2月投資前瞻指數為43.7,1月為64.4;招工前瞻指數為43.2,1月為61.9。

成本端的表現在筆者的預期之中,企業經營滑坡,無論用工或總成本,指數表現下滑都是正常的。價格端的指數要有所警惕,因為下跌幅度非常大,這樣趨勢若維持一段時間,通縮會越來越近。

另要關注的是投資前瞻指數和招工前瞻指數(圖4、圖5),兩個指數過去長期表現不錯,2月雙雙下滑,目前在43左右。這表明,企業改變了過去擴大再生產的態度,轉而進行收縮。

圖4

圖5

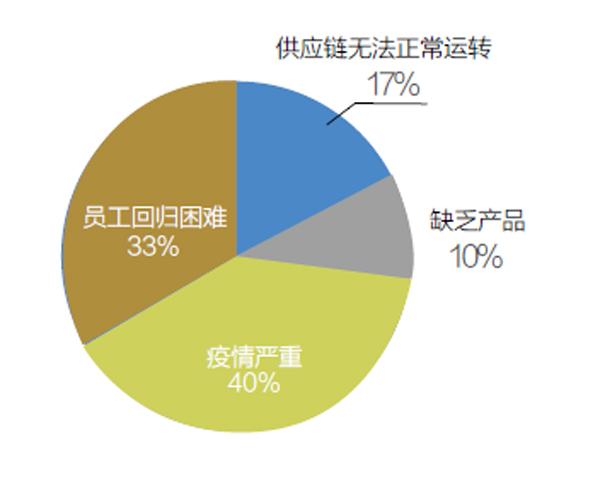

2月,我們附加了四個疫情對企業影響方面的問題(圖6-9)。不出所料,答案顯示疫情和防疫對企業運營的打擊是巨大的,大多數企業都遇到了巨大的困難,現在迫切需要外部環境的改善。

圖6到目前為止,疫情對貴企業開工有何影響?

圖7到目前為止,貴企業開工的主要困難在哪里?

圖8疫情對資金周轉的影響?

圖9計到2 月底,企業能恢復到過去的幾成產能?

以第一個問題為例,受調查企業目前45%無法開工,49%也只是半開工。造成開工難的原因中,疫情嚴重占40%,員工回歸困難占33%,員工回歸可能和疫情以及防疫有著直接的關系。

最關鍵的是,大部分企業認為到2月底,公司產能都不能完全恢復,有61%的企業認為到2月底,企業產能不會恢復至六成以上,這意味著巨大的浪費。

很明顯,當前防疫是壓倒一切的任務,企業經營最大的困難來自疫情,要幫助企業渡過這次難關,必然也要從這些方面下手才行。相對來說,疫情終將逐步下滑,對經濟關注會日益回暖。

政策可優化

我們知道,服務業受疫情打擊最重(很多城市的店鋪無法正常營業),工業和農業相對好些。根據調研,六成的企業認為,到2月底的產能恢復率不會超過60%。

現在疫情依然嚴峻,緩解的曙光已然出現,有些地區企業復工已逐漸推開,根據2月19日來自發改委的消息:“從區域來看,廣東、江蘇、上海等一些經濟大省(市)規模以上的工業企業復工率超過50%……中小企業、小微企業還面臨著很多問題,比如返崗工人不足、交通物流不暢、產業鏈配套難等問題,有關方面都在積極地想辦法。”

假如按照工作日,我們將每個月狀況分別進行更細估算,將是什么情形呢?

首先,2020年1月、2月和3月的工作日分別為17天、21天和22天,第三產業由于行業特性原因,很多銷售發生在周末,因工作日按自然日進行統計;假設1月三個產業的開工率都是100%;2月第一產業和第二產業的開工率都是40%,第三產業是20%;3月第一產業和第二產業再次回升至100%,第三產業是40%;后三季度經濟將不再受疫情的影響。

在較為簡單的假設下,我們估計,2020年第一季度,第一產業和第二產業的開工率將在79%,第三產業開工率將在54.1%。由此推算第一季度的GDP(以2019年不變價度量)將達14.05萬億元人民幣,同比下滑35.6%。

這會是一種嚴峻的局面,假如實現2019,年6%的增長目標,那么后面三個季度的GDP增速,須達到17.7%;若其后三個季度只有6%的增長,全年GDP將出現小幅下滑。

?估算只是假設性的,實際開工率高得多,即便如此,疫情對中國經濟產生的影響將是巨大的,有必要改善現有的一些政策。最重要是兩個方面,一是提高防疫政策的性價比,二是助力經濟增長。

首先,在隔離方面,我們可能存在優化的可能。

有關隔離,業內人士都知道一個叫做R0的概念,其中文名字為基本傳染數(Basic Reproduction Number),指的是在流行病學上,在沒有外力介入且所有人均無免疫力的情況下,一個感染的病人會將疾病傳染給其他多少個人的平均數。R0的數字愈大,代表流行病的控制愈難。

要控制傳染病的流行,關鍵是降低其R0,一個最好辦法就是有針對性地隔離,比如發現一個感染者后,立刻追溯一段時間內與其有親密接觸者,然后立刻予以隔離。現在實行的大面積封鎖和人員流動限制,代價相當大。

其次,在疫情有效控制基礎上,要創造條件幫助企業復工。企業除了租金、貸款、人工等一系列成本要承擔,最大挑戰就是不能開工做生意,小微企業受到的影響很大。

現在關鍵是讓企業有事可做,只有開門做生意,才有足夠的收入去支付房租、人工等成本。只要給它們呼吸空間,自然會自求活路的,要充分依靠企業的求生本能。當然,這樣做的前提是,當地疫情已得到有效控制,比如,武漢的步伐可能要慢點,上海就可以快點。

對企業而言,疫情一般會造成兩類損傷。

一是一般的經營損傷,比如非核心人員流失、物流暫時受阻等等,修復比較容易,企業也不太害怕;二是重大的經營損傷,假如閉店時間過長、生產長時間不能開展等,企業就可能深陷流動性危機,面臨倒閉風險,這時再挽救企業可能就比較難。現在,我們非常擔憂會出現第二種狀況,尤其是小微企業。

因此,可考慮向小微企業定向增加融資。小微企業規模小,在就業市場卻占大頭,幫助它們就是幫助就業。既往經驗表明,即使政府放水,錢也很難流到小微企業手中去,那么,這次能否創新一下?比如,讓一些新機構參與進來,用些新手法向小微企業發放貸款,哪怕不良率稍有上升,也很值得嘗試。

現在決策其實面臨著多目標,防疫是當前公共政策的重中之重,維系國民經濟有效運營,既能穩民心也能為防疫提供雄厚的物質基礎。在多目標中尋求平衡是現代政府的職責。我們有能力打敗瘟疫,也有能力盡快恢復國民經濟的有效運行。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04