以混改視角看待股權集中度對公司績效的影響

—— 基于上市證券公司數據

2020-03-24 14:13:04孫倩薇

時代經貿 2020年2期

關鍵詞:分析

孫倩薇

我國國有企業經過四十多年的發展,從2017年起,混合所有制資產改革進入全面提速階段。混合所有制改革主要是企業混合多種所有制資本,改革經營機制,完善資本管理體制,推動資本合理配置,優化國有資本的戰略布局。截止到2020年初,在國家發改委推動實施下,已經有四批行業企業進入了混合所有制改革名單,航空、電力、石油、天然氣、電信、鐵路等保障民生、服務社會和處于商業壟斷行業的企業都處于混改進程中。近期來,混合所有制改革進一步推進,金融行業也將繼續深化混改。

證券公司是證券市場的重要組成部分。證券公司既為證券市場提供金融產品和金融服務,也是證券市場重要的機構投資者,在國民經濟中發揮著重要作用。《證券法》和《公司法》對證券公司股東的資質和凈資本金額有明確要求,因為資本密集型行業屬性,大多數券商都具備國有資本背景。此外,證券公司在企業改制上市業務中輔導混改企業上市,參與混改方案的制訂和實施,承擔股票的承銷包銷工作,所以證券公司本身的混改是金融行業的重點之重。混改涉及到證券公司的股權持股比例調整,所以研究證券公司的股權集中度和公司經營的之間關系,能夠為混改產權提供理論依據,有助于證券公司股權結構多樣化,提升公司治理能力和水平,促進證券市場的健康公平發展,為資本市場注入活力。

一、研究背景與文獻綜述

股權結構是影響公司業績的重要因素之一。如果能在現有條件下,尋找到公司的最優組織結構,會最大化實現資源的合理配置。有很多學者關注股權集中度和公司業績之間的關系:股權集中度與公司業績:一個關系模型(申尊煥、鄭秋亞,2004)中,以模型的方式描述出了股權集中度和公司業績的關系,并計算最優的股權集中度。上市公司治理風險(肖威、楊睿、張杰,2011)中分析了我國上市公司國有法人股權高度集中的特點,分析出公司治理績效和股權集中度成反比,應對國有法人股進行改革。上市公司在不同區域治理環境下,股權集中度對公司業績的影響也是不同的(賀炎林、張瀛文、莫建明,2014),股權集中度對公司業績的影響會隨著外部治理環境的不同而出現顯著差異。混合所有制發展、股東有效性與企業業績之間關系中(高明華、郭傳孜,2019),董事會的有效性對股權制衡度、股權集中度和企業績效之間有中介傳導作用,股權制衡度當期效應對董事會有效性并無顯著影響,對企業績效之間的關系集中在U 型關系的后半段,股權制衡度滯后效應與企業績效呈倒U型關系。

我國證券行業發展迅速,截止到2019年12月底,A股上市共44家證券公司。2014年有14家證券企業,2016年為26家,2018年為34家,上市增長率為每年6家。根據證券業協會行業數據,截止到2019年9月30日,我國證券業共131家證券公司,上市券商占比為32.84%。我國131家證券公司總資產為7.02萬億元,自2014年起,總資產年平均增長率為14.33%。由此可見我國證券公司數量較少,公司平均資產較高。所以研究證券公司股權集中度對公司業績的關系,將會對公司的資產和利潤產生一定的影響。

二、分析研究

因上市時間未滿一年和數據有效性問題,本文剔除紅塔證券股份有限公司和中銀證券公司數據,選取滬深股市上市的42家證券公司。上市證券公司包括國信證券、申萬宏源、中國銀河、方正證券等。數據時間節點為2019年一、二、三季度季報。數據類別有凈資產收益率、第1大股東的持股比例、前5大股東持股量比例、前10大股東持股比例和第1大股東持股比例平方、前5大股東持股比例平方、前10大股東持股比例平方。數據來源于銳思數據庫,共504個數據。股權集中度指標為第1大股東持股量比例、前5大股東持股比例、前10大股東持股比例及其平方,以衡量公司的股權分布狀態。凈資產收益率為凈利潤與凈資產的比值,表示運用自有資產獲取凈利潤的效率和公司自有資本的盈利能力,本文用凈資產收益率代表公司業績情況。

(一)描述性分析

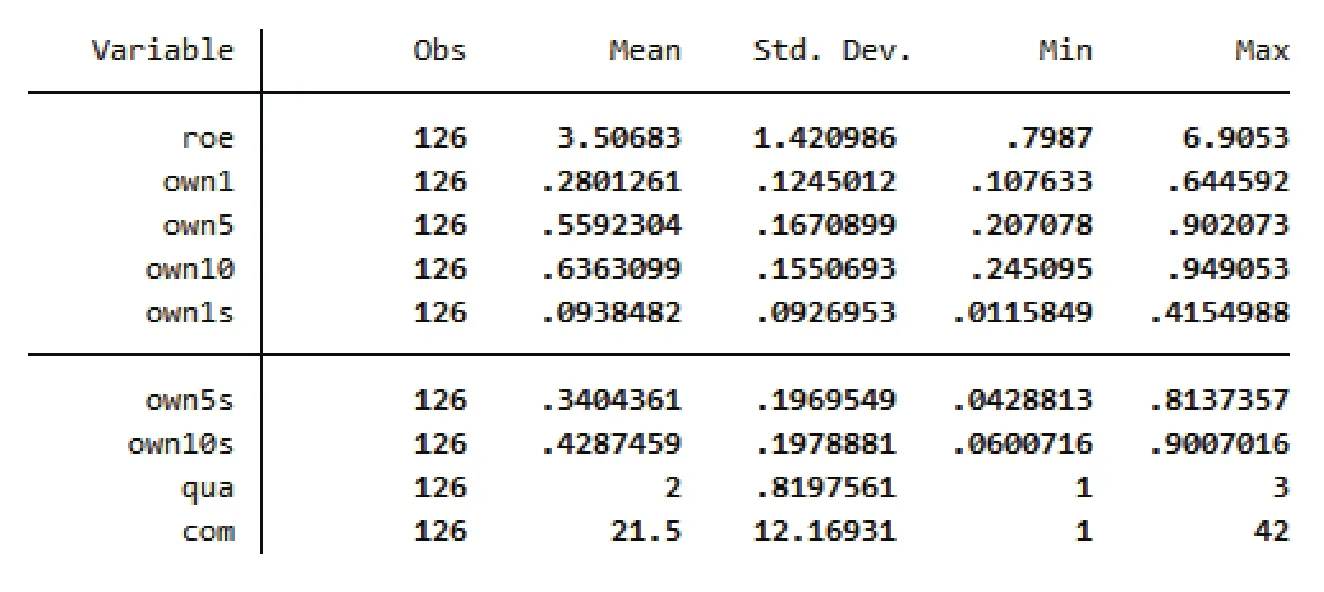

在各變量中,roe代表凈資產收益率,own1為第1大股東的持股比例,own1s為第1大股東持股比例平方,own5為前5大股東持股比例,own5s為前5大股東持股量比例平方,own10為前10大股東持股比例,own10s為前10大股東持股比例平方,qua為季度,com為公司名稱。

通過表1描述分析,可以對證券公司股權集中度和凈資產收益率有初步的了解。凈資產收益率平均值為3.51,最大值為6.91,最小值為0.80,標準差為1.42,標準差基本達到了均值的一半;第1大股東持股比例、前5大股東持股比例、前10大股東持股比例平均值分別為0.28、0.56、0.64。樣本數據為時間序列面板數據,時間變量為定距變量,均值為2。

(二)OLS回歸分析

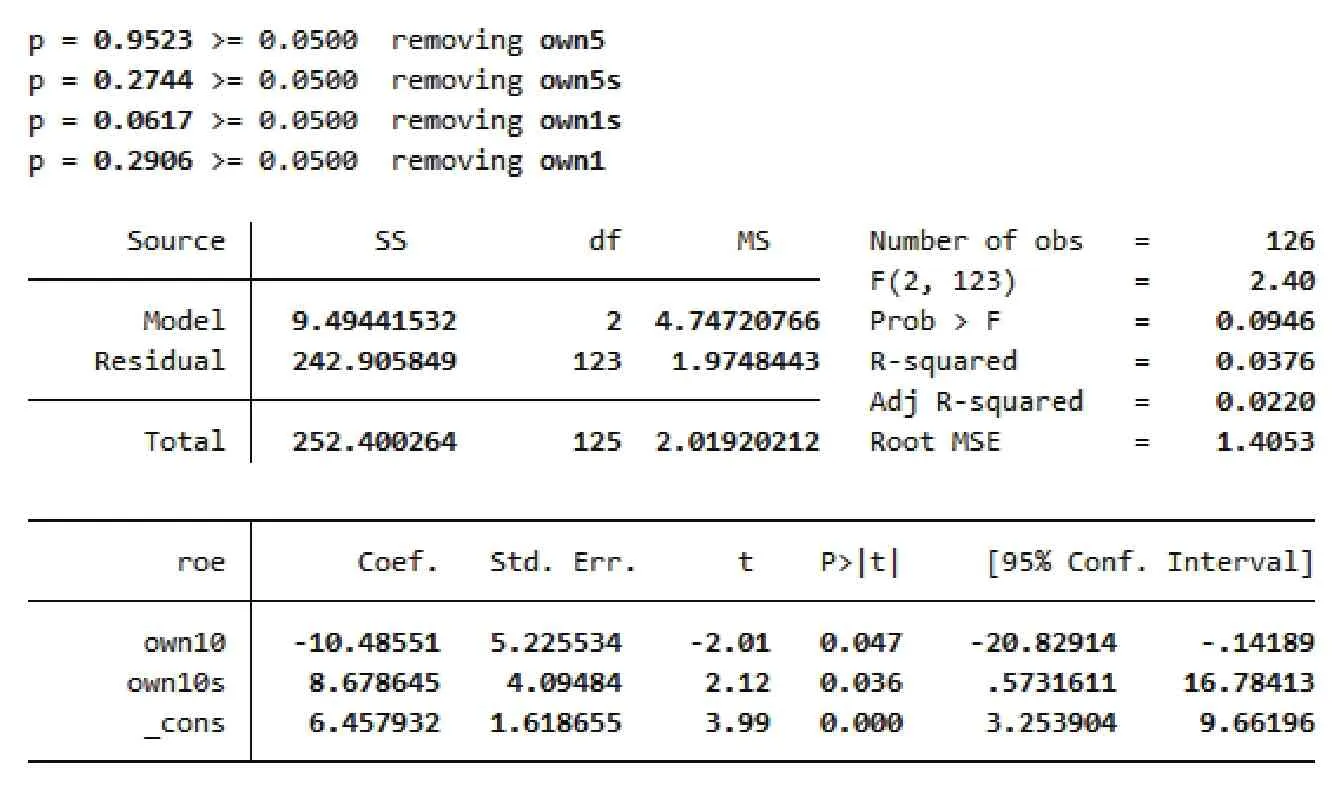

在表示凈資產收益率與第1大股東持股比例、前5大股東持股比例、前10大股東持股比例關系散點圖中觀察,各變量沒有顯著關聯。本文數據主要特點是橫截面維度有42家證券公司,數值相比時間維度較大,所以采用時間序列的短面板數據分析,首先進行OLS最小二乘法回歸分析。

在OLS回歸分析中,在剔除不顯著變量前5大股東持股比例、前5大股東持股比例平方、第1大股東持股比例和第1大股東持股比例平方后,P值為0.095,回歸系數滿足10%顯著水平。但是模型可決系數R2為0.0376,修正的可決系數為0.0220,說明模型對于數據的解釋還是差強人意的。如表2。

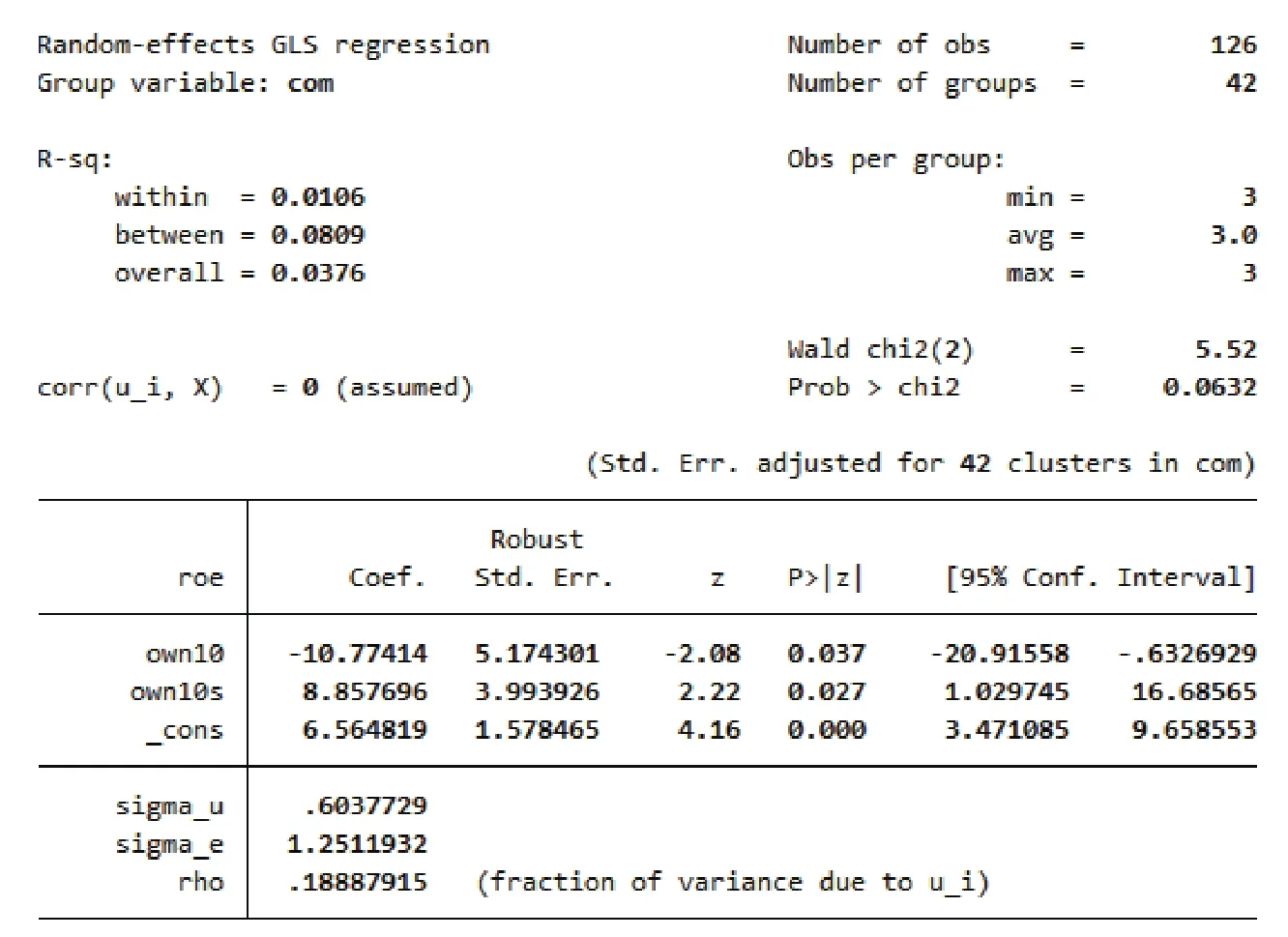

(三)隨機效應分析

在對比了以公司名稱com為聚類變量的固定效應回歸分析和構建雙向固定效應模型后,進行回歸模型試驗,并與OLS回歸對比,發現分析結果顯著水平并沒提高,所以本文沒有采用固定效應分析和雙向固定分析,而應用隨機效用模型繼續進行分析。在剔除不顯著變量后,在隨機效用分析模型中,凈資產收益率為因變量,前10大股東持有比例和前10大股東持股比例平方為自變量,使用公司名稱com為聚類變量的聚類文件標準差,進行隨機效應回歸。如表3。

表1 各變量描述性分析

表2 OLS回歸分析

表1與表2對比,隨機效應回歸模型比OLS回歸的P值顯著性水平有所提升,回歸變量相關系數的顯著性水平也變好。

前10大股東持股比例的系數為負,前10大股東持股比例平方的系數為正,回歸模型不是線性,可以一定程度認為模型為二次曲線。回歸分析出前10大股東持有比例與凈資產收益率的關系為正U型曲線。

Roe=a+8.86own10s-10.77own10+u

前10大股東持股比例較低時,與凈資產收益率負相關,到達最低點之后,隨著前10大股東持股比例增加,與凈資產收益率正相關。

三、研究結論

(一)對于U型下降階段的解釋

在模型回歸中,上市證券公司的業績與前10大股東持股比例呈現U型關系。在U型下降階段,第一,證券行業是資本密集型行業,法律明確規定了從事自營業務、資產管理業務、證券發行業務等的證券公司自有資本門檻,如果前10大股東持股比例較小,那么可供支配的資金數較少,對于資金沒有良好保障。第二,前10大股東的持股比例如果較小,造成所有權和經營權分離,很容易產生委托代理問題,股權的不集中會使大股東不能成為實際經營決策者,使中小股東產生“搭便車”行為,存在道德風險。第三,由于大股東持股比例低,使得股權流動較頻繁,控股股東只會關心當前自身利益而忽視證券企業的長期發展。在證券行業,股權集中度較高不一定表示對公司治理存在著制約的關系,既可能使公司業績有效率,也可能阻礙公司發展。

表3 隨機效應回歸分析

(二)對于U型上升階段的解釋

在前10大股東持股比例達到一定程度后,對證券公司經營業績產生正向促進作用。第一,前10大股東較集中的持股比例可以在相互制衡的基礎上,保持對公司的相對控制力,可以在一定程度上制訂實施有利于公司長期發展的決策。第二,證券行業受政策性影響較大,如果有政策性支持和傾斜,對于證券公司風險控制能力有明顯的支持作用。證券公司因為其行業特殊性,前10大股東如果有括地方政府和中央政府背景,證券公司將會具備政策的先行性。

(三)“壕溝防御效應”與“利益協同效應”

“壕溝防御效應”是指控股股東會隨著持股量增加而對企業的控制力不斷增強,外部的約束作用越來越弱,所以對中小股東的侵占程度也隨之提高。與其相對應的是“利益協同效應”,是指股權集中到一定程度以后,大股東與中小股東的利益趨向一致,所以對中小股東的利益侵占程度減弱,所獲得的中小股東利益侵占減少。在剛才的實證分析中,對于證券行業,“壕溝防御效應”和“利潤協同效應”同時存在,在前10大股東持股比例較低時,證券公司業績顯示為“壕溝防御效應”,在前10大股東持股比例較高時,證券公司業績呈現出“利益協同效應”。

四、政策建議

證券公司混合所有制改革繼續推進,證券公司混改的股權結構直接影響公司治理能力,也影響著混改成效。

1.證券公司業績與第1大股東持股量和前5大股東持股比例關系不顯著,而與前10大股東持股比例顯著。單一的集中的持股比例對公司治理沒有正向促進作用,反而相互制衡的持股比例,越集中越有利于公司業績提升。本文認為引入證券公司的多種混改資本數量要達到一定程度,并且多種所有制的資本要相互均衡,建立較為平衡的集中持股制度,重構公司治理機制,解決證券公司混改治理問題。

2.對于回歸方程的分析中,發現前十大股東持股比例與公司績效是二次相關,根據方程計算出前十大股東持股為41.13%時,凈資產收益率最低。現我國上市證券公司前10大股東持股比例平均值為63.63%,屬于U型上升階段,所以混改中可以繼續提升前10大股東持股比例,改善經營狀況。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06