機(jī)構(gòu)投資者對企業(yè)創(chuàng)新效率的影響

2020-02-22 01:50:26薛彥雯

中國經(jīng)貿(mào)導(dǎo)刊 2020年35期

關(guān)鍵詞:機(jī)構(gòu)投資者

薛彥雯

摘 要: 基于2014—2018年192家醫(yī)藥行業(yè)A股上市公司相關(guān)調(diào)查數(shù)據(jù),就機(jī)構(gòu)投資者異質(zhì)性對企業(yè)創(chuàng)新效率的影響進(jìn)行了分析。結(jié)果表明,機(jī)構(gòu)投資者能夠提升企業(yè)的創(chuàng)新效率;壓力抵抗型機(jī)構(gòu)投資者對企業(yè)的創(chuàng)新效率具有明顯的促進(jìn)作用,而壓力敏感型機(jī)構(gòu)投資者對企業(yè)的創(chuàng)新效率不具有顯著影響。

關(guān)鍵詞: 創(chuàng)新效率 機(jī)構(gòu)投資者 壓力抵抗型機(jī)構(gòu)投資者 壓力敏感型機(jī)構(gòu)投資者

創(chuàng)新效率決定著企業(yè)的生存和發(fā)展,醫(yī)療行業(yè)是典型的創(chuàng)新驅(qū)動產(chǎn)業(yè),其發(fā)展的核心競爭力是持續(xù)高效的創(chuàng)新研發(fā)。企業(yè)的創(chuàng)新研發(fā)不但需要大規(guī)模的資金支持,而且研發(fā)周期長、風(fēng)險水平高。隨著我國資本市場日益成熟,機(jī)構(gòu)投資者在其中的作用變得愈來愈重要。那么,作為機(jī)構(gòu)投資者,是考慮短期收益而限制企業(yè)研發(fā)投入,還是考慮長期回報而支持企業(yè)的研發(fā)創(chuàng)新?不同類型的機(jī)構(gòu)投資者對企業(yè)的創(chuàng)新效率又會產(chǎn)生怎樣的影響?本文將通過實(shí)證分析來回答這些問題。

一、文獻(xiàn)綜述

關(guān)于機(jī)構(gòu)投資者與企業(yè)創(chuàng)新投入的關(guān)系,國內(nèi)外大部分學(xué)者認(rèn)為機(jī)構(gòu)投資者可以促進(jìn)企業(yè)創(chuàng)新投入的增加。Bushee(1998)研究表明,機(jī)構(gòu)投資者并不會為了追求短期回報而使企業(yè)管理層減少研發(fā)支出。但是,企業(yè)管理層的短視行為會因?yàn)闄C(jī)構(gòu)投資者較高的交易頻率而增加。Kochhar和David(1996)推翻了“投資者的短視行為”假設(shè),相較于短期投資,機(jī)構(gòu)投資者更傾向于長期投資。Aghion(2013)研究發(fā)現(xiàn),機(jī)構(gòu)投資者的存在可以有效減少管理者和股東之間的信息不對稱,從而制約了管理者的短視行為并提高管理者的創(chuàng)新意識;Bena(2017)選取了30個國家10年的數(shù)據(jù)為樣本,發(fā)現(xiàn)機(jī)構(gòu)投資者比例越大,公司在人力資源、實(shí)物資產(chǎn)和無形資產(chǎn)等方面的長期投資越多,同時創(chuàng)新投入也在顯著增加。

但也有少數(shù)學(xué)者認(rèn)為,機(jī)構(gòu)投資者對企業(yè)的創(chuàng)新不具有促進(jìn)作用。楊俊和梁琛(2009)以制造業(yè)上市公司為研究對象,對機(jī)構(gòu)投資者持股比例與企業(yè)研發(fā)投入的關(guān)系進(jìn)行實(shí)證分析,結(jié)果表明二者呈負(fù)相關(guān)。夏暉和趙洪江(2009)研究發(fā)現(xiàn),我國機(jī)構(gòu)投資者對企業(yè)研發(fā)投入不具有促進(jìn)作用。然后作者對機(jī)構(gòu)投資者進(jìn)行分類,發(fā)現(xiàn)只有壓力抵抗型機(jī)構(gòu)投資者才能提升企業(yè)的創(chuàng)新能力。

二、研究假設(shè)

相較于個人投資者,機(jī)構(gòu)投資者的資金規(guī)模更大、投資經(jīng)驗(yàn)更豐富,這使得機(jī)構(gòu)投資者能夠有效地參與到公司的決策中去,實(shí)現(xiàn)高效的投資收益與專業(yè)化的管理。除此之外,機(jī)構(gòu)投資者更加關(guān)注企業(yè)的長期價值,以獲取長期投資回報。企業(yè)的創(chuàng)新活動雖需要大規(guī)模的資金投入和較長的研發(fā)周期,但能夠?yàn)槠髽I(yè)帶來高回報、高收益,這與機(jī)構(gòu)投資者的目標(biāo)一致。基于此,本文提出第一個假設(shè),H1:機(jī)構(gòu)投資者可以促進(jìn)企業(yè)創(chuàng)新效率的提高。

因不同類型的機(jī)構(gòu)投資者對于投資的風(fēng)險偏好、期限長短及投資范圍的選擇不同,故而對企業(yè)的創(chuàng)新效率也會產(chǎn)生不同的影響。本文采用Brickley et對機(jī)構(gòu)投資者的分類,將機(jī)構(gòu)投資者劃分為壓力抵抗型機(jī)構(gòu)投資者和壓力敏感型機(jī)構(gòu)投資者。前者是指僅與企業(yè)存在投資關(guān)系(不存在商業(yè)關(guān)系)的機(jī)構(gòu)投資者,這些投資者為確保自身利益不受損,它們會積極履行監(jiān)督職能,提升企業(yè)價值,促進(jìn)企業(yè)創(chuàng)新效率的提高。基于此,本文提出第二個假設(shè),H2:壓力抵抗型機(jī)構(gòu)投資者能夠提升企業(yè)的創(chuàng)新效率。

壓力敏感型機(jī)構(gòu)投資者一般與被投資企業(yè)具有商業(yè)往來關(guān)系。他們?yōu)榱吮苊庖騾⑴c公司決策而使得自身利益受損,不愿意履行監(jiān)督職能,他們更傾向獲取短期收益,因此壓力敏感型投資者不能促進(jìn)企業(yè)創(chuàng)新效率的提高。基于此,本文提出第三個假設(shè),H3:壓力敏感型機(jī)構(gòu)投資者對企業(yè)創(chuàng)新效率不具有顯著影響。

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

為研究機(jī)構(gòu)投資者對我國醫(yī)藥行業(yè)企業(yè)創(chuàng)新效率的影響,選取了2015—2018年滬深A(yù)股醫(yī)療行業(yè)上市公司作為研究樣本。其中,財務(wù)數(shù)據(jù)和機(jī)構(gòu)投資者持股比例來自wind數(shù)據(jù)庫,公司專利申請數(shù)來自各公司的年報及門戶網(wǎng)站的手工整理。為保證研究的有效性,對原始數(shù)據(jù)進(jìn)行以下處理:(1)剔除ST和ST〖*〗樣本;(2)剔除無專利持有、無機(jī)構(gòu)投資者及無研發(fā)支出的上市公司;(3)對所有變量進(jìn)行1%-99%的縮尾處理,共獲得192家平衡面板數(shù)據(jù)。本文使用Excel和STATA11對數(shù)據(jù)進(jìn)行了處理。

(二)變量定義

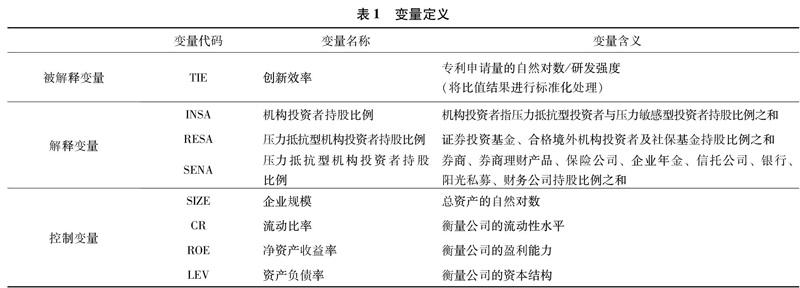

1.被解釋變量。本文用企業(yè)研發(fā)產(chǎn)出與研發(fā)投入的比例關(guān)系來表示創(chuàng)新效率。用研發(fā)強(qiáng)度(即研發(fā)支出與營業(yè)收入比值)衡量企業(yè)研發(fā)投入水平,取專利申請數(shù)的自然對數(shù)衡量研發(fā)產(chǎn)出水平數(shù)。本文中創(chuàng)新效率(TIE)為企業(yè)專利申請數(shù)量與研發(fā)強(qiáng)度的比值。為使被解釋變量與其他變量在同一量綱上,本人對所得的創(chuàng)新效率進(jìn)行標(biāo)準(zhǔn)化處理后,再進(jìn)行了回歸分析。

2.解釋變量。本文的解釋變量為機(jī)構(gòu)投資者持股比例(INSA)、壓力抵抗型機(jī)構(gòu)投資者持股比例(RESA)和壓力敏感型機(jī)構(gòu)投資者持股比例(SENA)。

3.控制變量。根據(jù)現(xiàn)有文獻(xiàn)和本文研究目的,本文的控制變量選取了企業(yè)規(guī)模、流動性水平、盈利能力和資本結(jié)構(gòu)。

(三)模型設(shè)計

基于前文的理論分析和研究假設(shè),將企業(yè)的創(chuàng)新效率作為被解釋變量,機(jī)構(gòu)投資者持股比例、壓力抵抗型機(jī)構(gòu)投資者及壓力敏感型機(jī)構(gòu)投資者作為解釋變量。根據(jù)研究目的,設(shè)置如下三種模型,用來檢驗(yàn)機(jī)構(gòu)投資者持股比例對企業(yè)創(chuàng)新效率的影響,以及不同類型的機(jī)構(gòu)投資者持股比例對企業(yè)創(chuàng)新效率產(chǎn)生的影響。

模型(1)引入機(jī)構(gòu)投資者持股比例,用以檢驗(yàn)機(jī)構(gòu)投資者是否會提高企業(yè)的創(chuàng)新效率。模型(2)和模型(3)分別引入壓力抵抗型機(jī)構(gòu)投資者持股比例和壓力敏感型機(jī)構(gòu)投資者持股比例,旨在檢驗(yàn)異質(zhì)性機(jī)構(gòu)投資者對企業(yè)創(chuàng)新效率產(chǎn)生的不同影響。

四、實(shí)證結(jié)果及分析

(一)實(shí)證結(jié)果分析

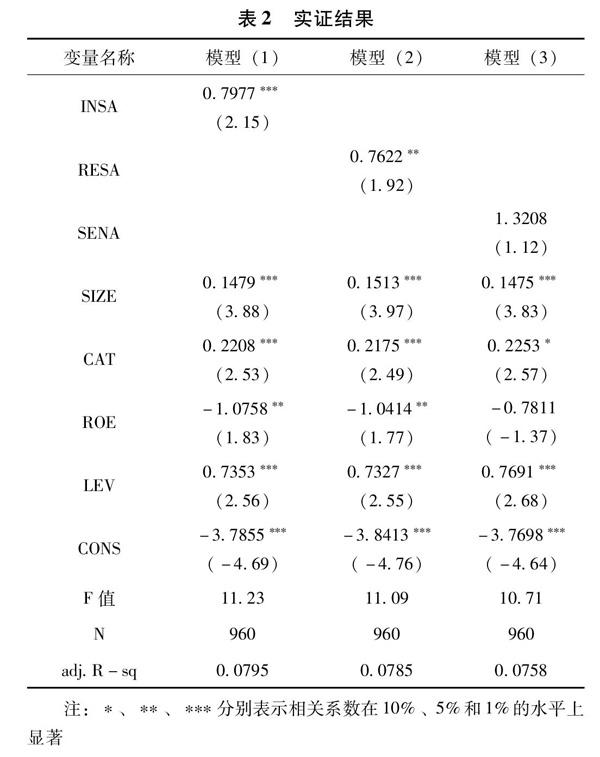

表2列示了機(jī)構(gòu)投資者與企業(yè)創(chuàng)新效率的回歸結(jié)果。結(jié)果顯示:模型(1)中,機(jī)構(gòu)投資者持股比例在1%的水平上與企業(yè)創(chuàng)新效率顯著正相關(guān),說明企業(yè)創(chuàng)新效率隨著機(jī)構(gòu)投資者持股比例的增加而增加。同時也說明醫(yī)療行業(yè)的大部分機(jī)構(gòu)投資者更加注重長期收益,能夠很好地履行監(jiān)督職能,積極參與公司治理,促進(jìn)企業(yè)研發(fā)效率的提升,即假設(shè)1成立。

模型(2)中,壓力抵抗型投資者持股比例與企業(yè)創(chuàng)新效率在5%的水平上顯著正相關(guān),這表明壓力抵抗型機(jī)構(gòu)投資者促進(jìn)了公司創(chuàng)新效率的提升。由于壓力抵抗型投資者與被投資企業(yè)無任何商業(yè)關(guān)系,它們不僅有較強(qiáng)的獨(dú)立性,而且擁有穩(wěn)定的資金來源,它們?yōu)閷?shí)現(xiàn)自身利益最大化會積極的監(jiān)督管理層,從而有效地提高企業(yè)的創(chuàng)新效率,即假設(shè)2成立。

模型(3)中,壓力敏感性機(jī)構(gòu)投資者持股比例對企業(yè)的創(chuàng)新效率不存在顯著的影響,并且回歸結(jié)果為正,即假設(shè)3成立。壓力敏感型機(jī)構(gòu)投資者與企業(yè)存在著商業(yè)關(guān)系,為了維護(hù)自身利益,它們不愿意參與公司的治理。這些機(jī)構(gòu)投資者更傾向于短期投資決策,它們不希望企業(yè)進(jìn)行長周期、高風(fēng)險的創(chuàng)新投入。雖然壓力敏感型機(jī)構(gòu)投資者不愿意企業(yè)進(jìn)行研發(fā)投入,提高研發(fā)效率,但由于醫(yī)療行業(yè)對于創(chuàng)新的特殊要求,使得二者存在正向關(guān)系。

(二)穩(wěn)健性檢驗(yàn)

為保證實(shí)驗(yàn)結(jié)果的可靠性,本文從以下兩個方面進(jìn)行了穩(wěn)健性檢驗(yàn):

1.對解釋變量滯后n期,由于機(jī)構(gòu)投資者對企業(yè)研發(fā)效率的影響具有滯后性,我們將解釋變量分別滯后一期、二期、三期帶入模型中進(jìn)行回歸。結(jié)果顯示,滯后n期的顯著性并沒有太大變化。并且還發(fā)現(xiàn),當(dāng)對解釋變量滯后三期時,模型的擬合優(yōu)度是最好的。

2.替換被解釋變量。由于對創(chuàng)新效率的定義沒有規(guī)范,我們將被解釋變量創(chuàng)新效率替換為研發(fā)強(qiáng)度,即研發(fā)支出與營業(yè)收入的比值進(jìn)行回歸。發(fā)現(xiàn)回歸結(jié)果與上文一致。

五、結(jié)論及建議

本文以醫(yī)療行業(yè)2014—2018年192家上市公司的數(shù)據(jù)為樣本,研究了不同類型的機(jī)構(gòu)投資者對企業(yè)創(chuàng)新效率的影響。研究結(jié)果發(fā)現(xiàn):機(jī)構(gòu)投資者對上市公司的創(chuàng)新效率具有明顯的促進(jìn)作用;壓力抵抗型機(jī)構(gòu)投資者能夠提升企業(yè)的創(chuàng)新效率,而壓力敏感型機(jī)構(gòu)投資者對企業(yè)創(chuàng)新效率不具有顯著的影響。這些實(shí)證結(jié)果揭示了我國上市公司中不同類型的機(jī)構(gòu)投資者對公司創(chuàng)新效率產(chǎn)生的影響是不同的。基于此,提出以下建議:一是應(yīng)積極引進(jìn)壓力抵抗型機(jī)構(gòu)投資者,借助壓力抵抗型機(jī)構(gòu)投資者的力量,促進(jìn)企業(yè)創(chuàng)新效率的提升,以實(shí)現(xiàn)企業(yè)快速發(fā)展。同時,還要調(diào)整壓力抵抗型投資機(jī)構(gòu)的內(nèi)部結(jié)構(gòu)。二是引導(dǎo)壓力敏感型投資機(jī)構(gòu)轉(zhuǎn)變。要有效引導(dǎo)敏感型投資者思維模式和投資策略的轉(zhuǎn)變,改變其短視行為,注重投資的長期收益。同時,要為機(jī)構(gòu)投資者行使權(quán)利提供法律和制度上的保障。三是應(yīng)該重視機(jī)構(gòu)投資者對其發(fā)展的作用。機(jī)構(gòu)投資者不僅能為企業(yè)提供資金支持,而且他們還擁有專業(yè)的管理能力,能夠幫助企業(yè)更好的發(fā)展。企業(yè)要不斷完善內(nèi)部監(jiān)督制度和信息披露制度,為機(jī)構(gòu)投資者參與公司治理提供一個良好的環(huán)境。

猜你喜歡

商業(yè)會計(2016年20期)2017-02-24 13:02:47

預(yù)測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33