簡析企業并購中的財務風險管理

2020-02-11 13:09:51湯紹均

中國鄉鎮企業會計 2020年1期

湯紹均

摘要:我國經濟的持續上漲為企業的發展提供了廣闊的空間和機遇。為了保證企業在激烈的市場競爭中穩定前行,企業需要不斷擴張發展規模。而并購已經成為當前各大企業擴張規模的重要方法。但是,企業在并購過程中會影響到財務工作,如果處理不當會引發一系列財務風險,不僅不利于企業并購的有序完成,還會使企業面臨巨大的經濟損失。因此,本文針對企業并購中的財務風險類型進行具體闡述,并分析其存在的風險因素,從而提出有效的財務風險管理措施。希望通過本文的論述能夠為相關人士提供參考和借鑒。從而為企業順利完成并購奠定良好的基礎,促進企業實現可持續發展的目標。

關鍵詞:企業并購;財務風險;風險管理

引言

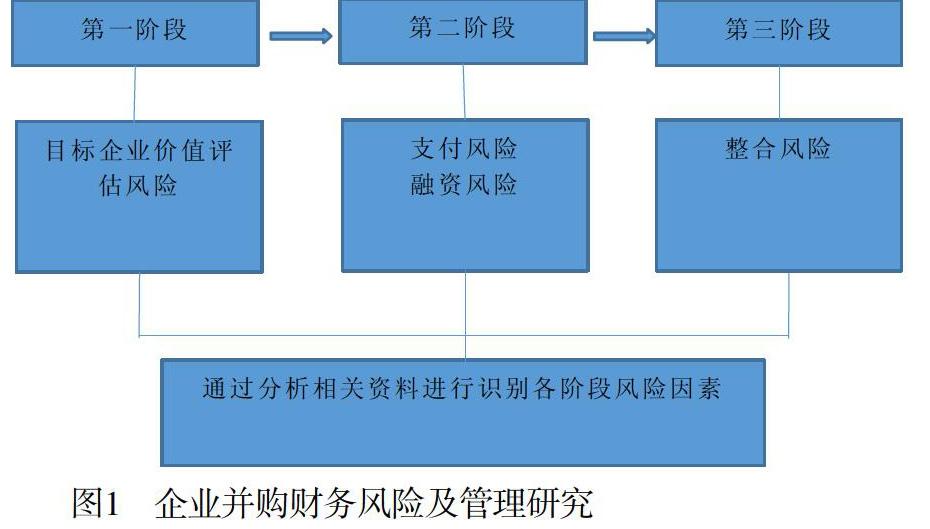

隨著我國資本市場的發展和深入,企業的發展空間也越來越大,為了能夠提高企業市場核心競爭力,一部分企業需要通過收購擴大自身規模。從而形成了并購現象。然而,企業在并購過程中會面臨諸多風險因素,尤其是財務風險。財務風險能夠直接決定企業并購是否順利完成。由此可見,對財務風險加強管理對企業發展而言具有重要意義。結合市場調查數據統計顯示,當前世界大型公司在并購過程中有65%幾率以失敗告終,而我國的國有企業并購成功率相對更低,通常在25%左右。這一調查數據也為企業并購敲響警鐘,想要在并購過程中有效規避財務風險,首先要了解和掌握財務風險的類型,從而針對性的提出管理措施。企業順利并購奠定良好的基礎。如圖1所示,為企業并購財務風險及管理研究。

一、企業并購對企業未來發展的影響

(一)擴大企業規模,提高企業經濟效益

企業通過并購手段,能夠調整企業的經營形式,補充企業的資產,有利于企業擴大發展規模,同時降低生產成本提高經濟效益。除此之外,企業通過并購還能夠提高生產質量,拓展產品生產形式。有利于企業提高核心競爭力。與此同時,企業在并購前會受到規模小、生產能力較低等限制阻礙企業的持續發展,而通過并購能夠打破傳統企業發展中存在的弊端問題,從而有效擴大生產規模和生產能力。對企業持續發展有極其重要的意義。不僅能夠使企業發展充分做到與時俱進,還能夠結合不同市場需求采取針對性服務手段,從而保證企業的經濟效益。

(二)并購促進企業在市場發展中起到領先效應

企業并購最大的優勢在于能夠提高企業的核心競爭力,具體可以體現在兩個方面:第一,企業通過并購上下游相關企業有利企業充分掌握市場形勢,多方面挖掘產品銷售渠道,同時有利于合理選擇生產材料,從而在市場競爭中扎穩腳跟,起到領先作用。第二,企業通過并購能夠擴大企業規模,同時拓展市場占有率。通過并購能夠實現強強聯合這一目標,對市場發展而言能夠引領潮流,成為同行業中的先驅企業。與此同時,從我國經濟發展角度來看,企業通過并購能夠提高綜合實力,促進我國經濟持續發展,不僅能夠使企業與世界接軌,有效提高我國在世界范圍內的競爭能力。

(三)有利于優化資源配置,實現資源共享

當前,我國企業隨著社會的發展不斷進步,人力、物力、財力等資源的競爭越來越明顯,當前大部分企業正面臨著各方面資源短缺的現象。而通過企業并購能夠補充企業資源,有利于完善企業的資源配置,實現資源共享這一目標。從而提高企業的生產效率和經濟效益,對企業發展有積極作用。

二、企業并購中的財務風險類型

企業采用并購手段拓展規模會受到一系列影響引發財務風險,如不及時控制后果不堪設想,因此,企業在并購過程中需要清楚認識財務風險的類型,有利于展開控制和管理工作。具體可以從以下幾個方面進行分析:

(一)價值預測風險

企業并購價格定位對企業發展有直接影響,所謂并購價格定位主要是企業對被并購企業的資產進行科學預測,并合理協商并購價格。在進行這一步驟時,會為企業帶來一定的財務風險因素。具體可以體現在財務信息方面。務必作為企業并購中極其重要的一部分,如果財務信息與實際情況不符,會直接影響并購價值的預測結果。與此同時,財務管理工作需要重視財務信息管理,企業通過并購手段拓展規模時,通常需要以企業中的財務信息作為主要依據。財務信息能夠直接體現企業的實際情況和綜合實力。因此,企業并購過程中,有些被并購企業為了能夠提高自身的經濟效益,對財務信息進行人為造價,企業如果沒有意識到這一真實情況會產生巨大的財務風險。

(二)融資風險

融資風險是企業并購中較為常見的一種財務風險,引發這種風險的根本原因在于融資方式缺乏合理性,導致企業并購存在較為嚴重的風險因素。與此同時,當前我國資本市場缺乏完整性,一些細節方面仍然存在不足之處。具體可以表現在投資銀行的資金利用受多方面限制。所以,企業在并購過程中如果缺乏資金,往往會選擇融資方式。此時需要企業加強重視融資帶來的財務風險,通過選擇正確融資渠道規避財務風險隱患,從而避免企業控股權受到負面影響。

(三)支付風險

所謂企業并購支付風險,具體可以體現在股票支付、現金支付或杠桿支付等方面。例如:企業在股權分布過程中會直接受到股票支付的影響,從而分散原有股權降低收益。通過股權支付能夠增加新股權,是股權成本相對提高,不利于企業并購順利進行。與此同時,部分股權投資人士把握并購時機對股權進行套利,最終造成股權持有人和企業利益同時受到損害。現金支付使之企業在并購過程中受資金流動的限制,導致企業面臨巨大的壓力,調節能力相對較弱,加劇了企業面臨財務風險。而杠桿支付,是企業將被并購公司抵押給銀行,從而獲取一定資金,同時通過得到的資金完成并購,如果并購公司綜合能力較弱無還款能力,將會引發巨大的財務風險。企業在并購過程中如果使用股權、現金等方式,能夠有效減少單一支付存在的不足,如果在并購過程中以上幾種方法均不合理,會導致企業面臨新的財務風險。

三、企業并購中的財務風險管理措施

企業在并購過程中想要提高企業利益,規避企業中存在的財務風險,需要結合具體風險問題進行分析,從而提出針對性的管理措施。因此本文通過以下幾個方面進行分析,希望能夠為企業并購降低財務風險奠定良好的基礎。

(一)保證財務信息的真實性

企業在并購過程中,財務人員需要科學管理和調研財務信息,充分保證財務信息具有真實性和準確性。從而為了解和掌握企業實際情況提供有利依據,有效提高企業應對財務風險的能力,合理預測并購價格。想要達到這一目標,需要企業在并購過程中需要慎重對待被并購企業,通過多渠道了解被并購企業的真實情況,并合理分析被并購企業的財務信息,從而準確判斷被并購企業的收購價值,從根源上降低企業面臨的財務風險。與此同時,預測價值的工作人員也是數據收集人員,需要具備責任意識和專業能力,從而降低企業并購面臨財務風險。

(二)科學選擇融資方式

企業在并購過程中如果面臨資金短缺問題,往往選擇融資方式進行收購。想要有效規避企業面臨財務風險,需要科學選擇融資方式。具體融資過程中,企業需要有效延伸融資渠道,政府需要采取相關措施干預資本市場,提高銀行資金發揮其關鍵作用和價值,從而為企業并購提供有利條件,有效降低融資風險。另外,企業在融資過程中需要結合融資比例展開,根據自身的實際情況和經濟效益進行分析,并做出具有科學性的判斷,從而做出融資比例的判斷,有效規避融資風險。

(三)科學選擇支付方式

企業并購中選用的支付方式會為企業帶來巨大的財務風險。例如:通過股票支付會導致企業中的股權分散,現金支付會導致降低銀行面臨外界壓力的能力。杠桿支付導致企業沒有償債能力面臨財務風險。由此可見,企業并購想要有效規避財務風險,需要結合自身的盈利情況、債務情況等實際情況進行分析,選擇單一支付方式或組合支付方式,有效避免企業并購中面臨的風險,為企業的順利并購奠定基礎。結合當前各大企業并購實際情況能夠看出,組合支付方式相對于單一支付方式更加有效,對企業降低財務風險有積極作用。

四、結語

綜上所述,隨著我國經濟的不斷發展,各行各業都面臨著巨大的市場競爭壓力,一部分企業為了能夠提高市場核心競爭力,需要通過拓展規模奠定基礎。因此,并購成為了企業拓展規模的重要手段。然而,企業在并購過程中會面臨較大的風險,其中財務風險最為嚴重,因此需要企業加強重視和管理,從而為企業順利并購奠定良好的基礎。

參考文獻:

[1]武保勝.企業并購中的財務風險管理[J].冶金財會,2016(04):32-34.

[2]王桂榮.企業并購中的財務風險管理[J].財會學習,2018(12):72-72.

[3]王巍.淺談企業并購中的財務風險管理[J].財政監督,2017(02):66-67.

[4]王桂榮;企業并購中的財務風險管理[J].財會學習,2018,No.186(12):84+86.

[5]何星;鄧春芳;宮園園;.企業并購中的財務風險管理研究[J].金融經濟,2017,No.474(24):206-207.

[6]李恩燕.淺析企業并購中的財務風險管理[J].當代經濟,2016(20):76-77.

[7]任陳.淺析企業并購的財務風險管理[J].魅力中國,2016(12):145-145.

[8]劉艷姿.探析企業并購流程中的財務風險管理[J].科學與財富,2017(23):36-36.

(作者單位:浙江黃路包裝股份有限公司)

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

財經界·學術版(2016年19期)2016-11-16 14:48:58

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

現代經濟信息(2016年19期)2016-10-20 15:33:18

中國市場(2016年36期)2016-10-19 04:17:57

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43