科技先驅的逆襲

2020-02-10 10:56:56埃里克·J·薩維茨(EricJ.Savitz)

財經 2020年3期

關鍵詞:科技

埃里克·J·薩維茨(Eric J. Savitz)

繪圖/《巴倫》Hitandrun

科技股正經歷十年來最好的一年,投資者對云計算、人工智能和數據分析領域的未來機遇越來越感興趣。

然而,這些狀況卻讓一些傳統科技公司陷入尷尬境地,因為它們有些跟不上趨勢。

Cisco Systems(CSCO)、IBM(IBM)、Intel(INTC)、Oracle(ORCL)、Seagate Technology(STX)、Western Digital(WDC)、Xerox Holdings(XRX)、HP Inc.(HPQ)和Hewlett Packard Enterprise(HPE)仍有90萬名員工。它們的年營收加起來為3630億美元,股票市值為8400億美元。但是,如果將通貨膨脹因素考慮在內,這些公司的銷售額大部分都在收縮。其中銷售增長最好的公司是Western Digital,預計2020年將增長4.4%。最差的Xerox可能會下降4.7%。

華爾街的銀行家們已經開始展開救援行動。2019年11月初,Xerox出人意料地要以330億美元收購HP Inc.,試圖啟動已經停滯不前的增長戰略。HP Inc.本身的業務擴張也并不是很好,但是它已經拒絕了這項交易。Xerox威脅稱,將直接向HP Inc.的股東提出收購要約,這將會引發一場激烈的戰斗。這場小沖突象征著一個大問題:傳統科技公司的增長停滯了,而且沒有簡單的解決辦法。

科技行業正在經歷同步革命,但這一切都始于云技術。根據市場研究公司 IDC的數據,到2025年,全球將有一半的數據處于公用的云中。Amazon Web Services、Microsoft Azure和Alphabet的Google Cloud正在吸引企業的銷售人員,而這些銷售人員曾經都是通過本地數據中心提供商獲得數據的。Oracle、Cisco和IBM等公司主導著本地數據存儲。

與此同時,與這一趨勢平行但相關的是商業模式的轉變。軟件甚至硬件越來越多地通過訂閱銷售。Microsoft (MSFT)將Office作為一項服務出售。Adobe(ADBE)將其Creative Suite設計軟件作為服務出售。Apple(AAPL)通過訂閱銷售其Apple TV、音樂、存儲和視頻游戲。這些科技先驅已經重塑了自己,沒有投資者會用“傳統”來形容它們的業務。它們的股票市盈率都在20倍以上。

相比之下,我們定義的傳統科技公司的市盈率都在9倍至14倍之間,遠低于大盤。

HP Inc.正試圖將打印機和墨水轉變為訂閱服務。Cisco和IBM正在積極建立融合硬件和軟件銷售的循環商業模型。生產企業服務器和存儲系統的HP Enterprise誓言要在2022年前將其整個產品套系轉化為“作為服務”的產品。

Wolfe Research的技術策略師史蒂夫·米盧諾維奇(Steve Milunovich)指出,全球市值最高的7家科技公司都是平臺業務:Apple Microsoft、Alphabet(GOOGL)、Amazon.com(AMZN)、Facebook(FB)、Alibaba Group Holding(BABA)和Tencent Holdings(700.香港)。它們的共同之處在于,價值來自于它們的用戶——吸引了大量的人群。對于公共云計算、社交網絡、媒體平臺和電子商務來說,情況確實如此,但對于為一小群科技企業買家提供硬件的公司來說,情況就不一樣了。

Forrester Research的創始人兼首席執行官喬治·柯羅尼(George Colony)分析科技行業已經35年了,他說,我們已經進入了“客戶時代”,企業和政府的權力都被用戶奪走了。他指出:“專注于客戶的公司比那些銷售后臺技術的公司擁有更高的市值。”Alphabet、Amazon、Apple、Facebook和Microsoft的市值加起來有4.7萬億美元。

歷史上,科技公司一直使用兩種策略來應對時代變遷:工程或金融工程。 它們可以創新,或者雇傭銀行家。

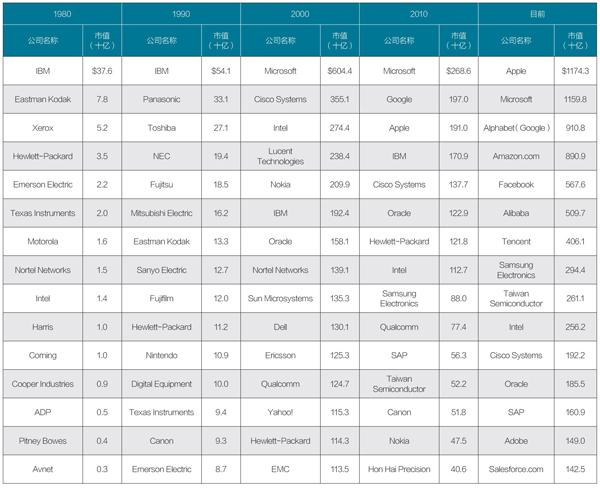

科技巨頭的進化

科技股的價值變化總是跟隨著一波波的技術顛覆:從大型機的微型計算機到個人電腦、互聯網和移動設備。今天,一切技術都是關于云、大數據和社交網絡的。注:數據截至2019 年11月29日資料來源: 彭博 制表:宋麗雯

金融工程的道路很少是有效的,但希望是永恒的。因此,Xerox試圖通過收購規模更大的HP Inc.來抵御增長的日益乏力和營收的萎縮。

對于傳統科技公司的高管或投資者來說,Microsoft的經驗提供了希望。自2014年薩蒂亞·納德拉(Satya Nadella)從史蒂夫·鮑爾默(Steve Ballmer)手中接過CEO職位以來,該公司的股價已經上漲了近五倍。兩位數的營收增長幫助該公司的市值沖到了1萬億美元以上。

Wolfe的米盧諾維奇說:“傳統科技企業很少能夠復蘇。薩蒂亞在云計算中找到了一個新的增長點,并利用了他們在企業方面的優勢,但Microsoft是一個例外。”

話說回來,很少有投資者預見到Microsoft的復蘇。下面是我們看來阻礙傳統技術公司實現另一個類似Microsoft壯舉機會的原因。

HP Inc.-Xerox Holdings

Xerox和HP Inc.都有著傳奇的歷史,也都克服了很多困難。Xerox在一個多世紀前以相紙制造商起家。在20世紀70年代,Xerox的帕洛阿爾托研究中心(Xerox Palo Alto Research Center,PARC,編者注:Palo Alto美國舊金山附近城市),引領了驚人的創新浪潮,包括以太網網絡、激光打印機、圖形用戶界面和計算機鼠標。

如今作為一家企業復印機公司,Xerox近十年來一直在萎縮。2011年該公司營收達到了226億美元的峰值,但是預計2019年該公司營收將為91億美元。

Hewlett-Packard曾為現代硅谷奠定了基礎:威廉·休利特(William Hewlett)和戴維·帕卡德(David Packard)在1939年合作,為沃爾特·迪士尼(Walt Disney)開發了音頻振蕩器。比爾和戴夫在帕洛阿爾托車庫被列入國家歷史名勝名錄〔編者注:William Hewlett和David Packard1939年合作創立惠普公司,他們車庫里用擲硬幣的方式來決定公司名稱中誰的名字排在前面。在這間簡陋的車庫里誕生了日后聞名世界的惠普公司(Hewlett-Packard,簡稱HP)〕,而惠普公司的誕生最終促成了硅谷的形成,因此他們也被稱為“硅谷之父”);HP Inc.仍把HP實驗室的舊辦公室作為圣地。HP Inc.最近的一項重新挖掘增長的努力,是將公司分成了兩個部分:Hewlett Packard Enterprise——銷售服務器和其他企業設備;HP Inc.——制造個人電腦和打印機。

對Xerox來說,對HP Inc.的收購提議是孤注一擲。HP Inc.的銷售額接近600億美元,是Xerox的6倍多,市值是Xerox的3.5倍。Xerox無法在不背負巨額債務的情況下完成這筆交易。

兩家公司都已經在削減成本——HP Inc.有10億美元的削減計劃,而Xerox已確定削減計劃是6.4億美元。Xerox的削減政策幫助該公司的股票在2019年上漲了96%。如果HP Inc.和Xerox能夠聯體,那將會有更多消減成本的機會,而且對于復印機公司如Canon和Ricoh等,將會有一個更強大的競爭對手。但這并不能解決增長問題,兩家公司都沒有擴張。此外,這兩家公司的合并對解決HP Inc.的核心問題毫無幫助:印刷業務長期下滑,消費品業務持續惡化,因為越來越多的消費者購買廉價的第三方墨水。

Xerox表示,這筆交易“將創造一個行業領導者——在整個產品組合中擁有更強的規模和最佳產品——將有能力在創新方面進行更多投資,并為股東帶來更大回報”。但是HP Inc.表示,Xerox的此次收購低估了其業務的價值,而且Xerox的收購需要大量杠桿,而HP Inc.對自己的業務計劃充滿信心。

IBM

大藍籌在向云時代轉型方面有著最佳的機會。可以肯定的是,IBM多年來一直在努力尋找正確的公式,最近其重點是人工智能平臺Watson和“認知計算”(cognitive computing,編者注:認知計算是人工智能的重要組成部分,是模擬人腦認知過程的計算機系統,代表一種全新的計算模式,它包含信息分析、自然語言處理和機器學習領域的大量技術創新,能夠助力決策者從大量非結構化數據中揭示非凡的洞察)。2011年,Watson超級計算機在《危險邊緣》(Jeopardy!編者注:哥倫比亞電視臺的一檔益智類游戲)節目中亮相,為人工智能平臺贏得了不小的聲譽,但僅此而已;人類再次打破了游戲節目的紀錄。但是Watson并沒有使IBM列入人工智能或者云計算的精英中。該公司最近的成就主要依賴于2019年6月以340億美元收購的Red Hat公司。

IBM希望這家開放源代碼軟件公司的領導者能夠幫助它在云計算領域取得進展——目標很明確:Google。Google是繼AWS和Azure 之后的第三大公共云計算服務提供商。

IBM的企業計算機技術給公司帶來了一些優勢。這家公司有重塑自己的成功歷史。它在臺式機、筆記本電腦、打印機、磁盤驅動器和半導體領域建立并出售了大量的業務。如今,IBM龐大的員工隊伍(超過35萬人)主要從事服務和信息技術咨詢業務。

柯羅尼認為,IBM可以超越Google,躋身云計算領袖行列。

他說:“如果非得賭一下誰是贏家,那這歸根結底是AWS與微軟之間的雙龍爭霸賽。Microsoft的基因是一家軟件公司。云計算不是關于存儲的。它是關于處理數據和創建軟件的。Microsoft已經在企業云計算領域獲得了成功。Google從來沒有認真對待過企業業務。這是他們的愛好,不是他們的生意。企業是IBM的業務。這就是他們所做的,他們可以超過Google。”

IBM股價2019年以來上漲了18%,遠低于整體市場水平,其估值接近未來12個月預期收入10倍,這是該公司的歷史最低水平。投資者沒有給這只股票太多的機會,這意味著任何積極的意外消息都可能給股東帶來巨大的收益。

Cisco Systems

Cisco的路由器和交換機仍然是云計算世界的重要組成部分。但該公司面臨嚴重的短期問題。2019年11月中旬,Cisco震驚了市場,該公司警告稱,其截止2020年1月的季度營收將較2018年同期下降3%至5%,降幅遠高于投資者的預期。

在此之后,Cisco首席財務官凱利·克萊默(Kelly Kramer)在接受《巴倫》采訪時表示,此前一個季度出現的訂單疲軟“有所惡化”。她指出,電信服務提供商和新興市場都表現出了疲軟,并補充說,問題正在蔓延,“我們所有地區都面臨訂單壓力”。

長期以來,Cisco一直是一家多元化的全球性公司,對于貿易戰帶來的壓力,它一直很坦率。宏觀經濟的波動已經使該公司在轉變其基礎業務方面的進展蒙上陰影。該公司仍然在企業網絡方面保持著主導地位,并且幾年前,該公司已經開始在網絡業務的基礎上建立訂閱服務。Wolfe的米盧諾維奇稱Cisco為“廢墟上最好的房子”,并認為網絡服務面臨的挑戰要比服務器、存儲、打印機或個人電腦小。該公司首席執行官查克·羅賓斯(Chuck Robbins)說,“(公司)在重振創新方面已經做了很好的工作。”

Cisco首席戰略官阿努杰·卡普爾(Anuj Kapur)對該公司的增長前景仍然持樂觀態度。他指出,目前全球的IT支出約為3.8萬億美元,只占84萬億美元的全球國內生產總值(GDP)的一小部分。他表示:“IT支出占全球GDP的比重仍有上升空間。”

“云計算應該是簡單且靈活的,”卡普爾說,“它還創造了一個帶有多種操作環境的復雜性對話。在舊的世界,我們會在超過18個月的開發周期后進行更新。

現在,我們每天更新代碼六次。這是一個短暫的周期環境,同時高度分散,且操作復雜。您的應用程序存在于云中,但客戶不是。我們致力于幫助客戶在本地、網絡邊緣(編者注:網絡邊緣通常是指網絡的接入層。與因特網相連的計算機和其他設備位于英特網的邊緣,故而被稱為網絡邊緣,又稱端系統)和云端推動增長。”

Cisco股價自2018年7月以來下跌了18%,其估值不到下個財年預期收益的14倍。分析師給出的平均目標價為52美元,比Cisco最近收盤價44.28美元高出15%以上。

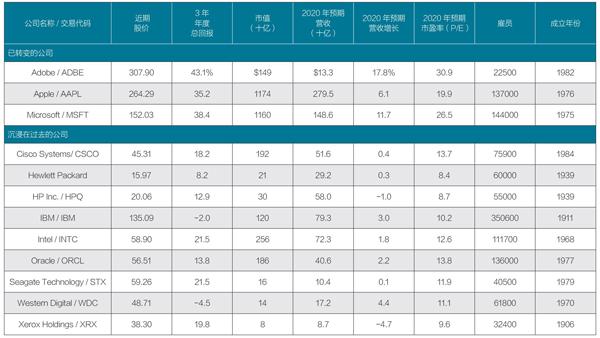

大分水嶺

投資者已經在科技領域劃出一條清晰的界限:在云服務和訂閱服務方面取得成功的老牌科技公司,得到的回報是高昂的市盈率,而那些專注于傳統數據中心的公司,其市盈率遠低于大盤。資料來源: FactSet 制表:宋麗雯

Hard-Disk Makers

考慮到全球產生數據的驚人速度,你可能會認為Seagate和Western Digital這樣的硬盤驅動器公司會有巨大的機遇。但對于硬盤公司而言,情況充其量也就是一片混亂。個人電腦已經轉向基于閃存的存儲,現在低成本的閃存也正在取代企業應用程序中的硬盤。

Seagate把賭注押在一種新的存儲技術上,這種技術被稱為熱輔助磁性錄寫存儲技術(HAMR),它將使硬盤的最大容量從現在的16TB增加到2026年的50TB。但是這個行業長期以來的情況就是,雖然存儲容量不斷增長,但是卻沒有多少回報。

購買硬盤驅動器公司股票就是押注于數據增長的繁榮。國際數據公司(IDC)2018年為Seagate公司所做的一項研究預測,到2025年,全球“數據流”將增加五倍以上,從2018年的33ZB增加到2025年的175ZB(1ZB等于100000千萬億字節)。

Seagate的管理技術專家杰森·費斯特(Jason Feist)表示,至少在未來十年內,HAMR能夠推動“區域密度”每年增長20%。“我們繼續致力于創新,以確保我們的客戶能夠部署盡可能大的硬盤驅動器。”他說。

硬盤并沒有消失,Seagate和Western Digital都支付了可觀的紅利,收益率達到4%——但這個數字不利于該公司業績重返高速增長。柯羅尼說,硬盤驅動器公司必須與日立定律(Hitachis Law)相抗衡,即相同成本下,存儲數據量每兩年會翻一番,這類似于摩爾定律(編者注:Moores Law,相同成本下,芯片性能每18個月會提高一倍)。他說: “這就是他們在與之抗衡的規律。這種商品每年都會變得省錢。”

Intel

Intel仍然是個人電腦和服務器微處理器領域的主導者,但它已被排除在移動市場之外。智能手機很少使用Intel處理器。現在,該公司正在積極開拓新的市場,如為機器學習和人工智能提供的調整過的處理器。但Wolfe的米盧諾維奇警告說,Intel已經失去了在半導體工藝技術方面曾經占據主導地位的優勢,而芯片制造商臺積電(TSM)占據了這一優勢。

“目前還不清楚Intel是否會迎頭趕上,”米盧諾維奇表示。他指出,傳統的微處理器對計算的重要性已經降低,Nvidia (NVDA)的圖形處理器和其他處理器在人工智能應用中扮演著關鍵角色。

Forrester的柯羅尼指出,一些云計算公司正在構建自己的處理器,而量子計算即將出現,這給Intel和傳統計算帶來了一個新的長期問題。“大變革正在到來,”柯羅尼說。

Oracle

隨著數據庫和企業應用軟件巨頭Oracle逐漸適應“一切都是服務”的世界,該公司正在增加其在Oracle Cloud上的支出和人員配備。該公司有一個雙重戰略,一方面提供他們自己軟件的云版本,另一方面瞄準由Azure、 AWS和Google主導的公共云市場。在最近一次與分析師的會議中,Oracle的CEO薩夫拉·卡茨(Safra Catz)說,該公司預計2020年的營收將會加速增長,部分原因是采用了公司的“第二代”云計算,這就是“我們的客戶一直在等待的架構”。

Oracle曾經說過,Amazon的云計算不足以支持強大的企業應用程序。但米盧諾維奇警告稱,與三家“超級擴張者”相比,甲骨文的資本支出規模較小——而現實情況是,云計算存在于巨大的資本密集型數據中心中。作為一個長期的積極收購者(收購過Sun Microsystems、PeopleSoft和Siebel Systems 等),Oracle將需要革新其思路,以融入云計算的精英層。

盡管在過去六年中有四年Oracle的營收都出現了負增長,但Oracle的股票2019年上漲了24%。該公司的遠期市盈率為13.8倍,其股價高于許多傳統科技公司。

Hewlett Packard Enterprise

HP Enterprise發誓要采取“一切皆服務”的模式,同時繼續對合適的硬件公司進行收購。

米盧諾維奇說:“該公司正處于艱難的時期。在我看來,它們就像是窮人的Cisco和Dell,在網絡和計算領域與更大的公司進行競爭。”他補充說,該公司的首席執行官安東尼奧·內里(Antonio Neri)“用強硬的手段干得不錯”,但HPE的商業模式改革是“必要的,但還不夠”。

米盧諾維奇補充說,HP Enterprise一直在通過削減成本來打敗很多其他公司,但“它們確實沒有抓住消費者的心”。

上周(2019年11月25日至11月29日),HP Enterprise公布的截至10月31日的第四財季財報令人失望,HP Enterprise股價隨之大幅下挫。財報顯示,該公司第四季度營收為72億美元,環比持平,同比下降9%,低于華爾街的一致預期——74億美元。不過非公認會計準則下的利潤超過了業績指引,導致該公司的“營收下降但盈利提高”的趨勢得以延續,但投資者對該公司短期內能否恢復營收增長失去了信心。

在最好的情況下,傳統的科技公司將提出新的商業模式。但即便如此,它們仍將面臨幾十年來支撐它們的企業模式的崩潰。IDC首席分析師弗蘭克·金斯(Frank Gens)表示:“它們就像是在乘坐下行的電梯。”

米盧諾維奇警告人們不要對傳統技術過于樂觀。“作為一個群體,”他說,“大市的趨勢對它們不利。”

(《巴倫》英文版2019年11月29日報道)

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36