政府救市行為辨析

2020-02-06 03:55:34曾瑩瑩

合作經濟與科技 2020年1期

[提要] 本文選取股災期間上證50ETF期權數(shù)據(jù)為研究對象,運用一階差分、脈沖響應和方差分解方法,對期權價格視角下基于股災期間期權定價模型的政府救市行為效果進行實證研究。結果表明:政府救市行為有效,表現(xiàn)在其對期權價格變動的脈沖效果為——在5期之內表現(xiàn)為較大的震蕩,并在第10期逐漸衰減為0;政府救市對期權價格波動的貢獻是一個緩慢增長的過程,其影響作用不可忽視。

關鍵詞:期權定價模型;政府救市;脈沖響應;方差分解

中圖分類號:F224;F830 文獻標識碼:A

收錄日期:2019年9月12日

引言

全球資本市場發(fā)展歷程中出現(xiàn)過多次股災,為防止股災對金融體系和實體經濟產生過大的傷害,政府往往會采取各種措施救市。股災中的政府救市,是政府管控市場異常波動在金融經濟中的一種典型表現(xiàn),國內外已有相關研究。Bernanke(1983)就曾指出,政府救市能夠增強金融中介的有效性,避免股市中的巨大風險通過金融機構放大到實體經濟。Yuli、Yewmun和Rickie(2002)對1998年香港特區(qū)政府的干預行為進行實證研究表明,政府干預有效扭轉了股市下跌,降低了價格波動,救市效果明顯。

在中國,資本市場發(fā)展起步較晚,但關于政府在股災中的救市行為研究經久不衰、持續(xù)升溫。早在1992年,劉品安就指出,政府對股市的經濟管理職能體現(xiàn)在:在股市過冷時,政府可以通過其控制的股份公司適時地買進相當股票,托起暴跌的股票價格,恢復股民信心,穩(wěn)定股市。陸岷峰和陳志寧(2009)認為,股災時政府直接參與股票市場交易的救市行為最有效。易憲容(2015)表示,政府救市行為人為地改變了股市的供求關系,能讓股市短期穩(wěn)定,并在短期內讓股市在震蕩中上行,但長期來看是否能夠重拾市場信心還得由時間來檢驗。李稻葵、陳大鵬和石錦建(2019)則直接表明:在面對股市大幅下跌時,政府采取調整貨幣政策釋放流動性、動用政府資金直接入市、限制新審批IPO、放松投資者管控和交易限制等策略來“救市”,能夠防止股價進一步下跌。

遺憾的是,現(xiàn)有文獻主要研究了政府救市行為對股票指數(shù)的效果上,而運用定性、定量分析方法從期權價格波動視角研究政府救市行為的文獻還較少。孫有發(fā)、郭婷、劉彩燕、曾瑩瑩等(2018)借鑒Dibeh和Harmanani(2007)的思路,將大盤指數(shù)對上證50ETF指數(shù)的影響納入到標的資產價格模型中,構建了股災期間的上證50ETF期權定價模型。該理論研究認為:政府救市會對大盤指數(shù)產生影響,進而影響到標的資產價格波動過程,從而對期權價格產生重要影響。從這個邏輯上講,政府救市行為必然對期權價格產生重要影響。因此,本文選取2018年12月到期的部分上證50ETF期權數(shù)據(jù)為研究對象,運用一階差分、脈沖響應、方差分解方法等計量方法,進一步研究期權價格視角下基于股災期間期權定價模型的政府救市行為效果。

一、股災期間期權定價模型

孫有發(fā)、郭婷等(2018)在《股災期間上證50ETF期權定價研究》一文中推導出風險中性測度下上證50ETF期權的偏微分方程:

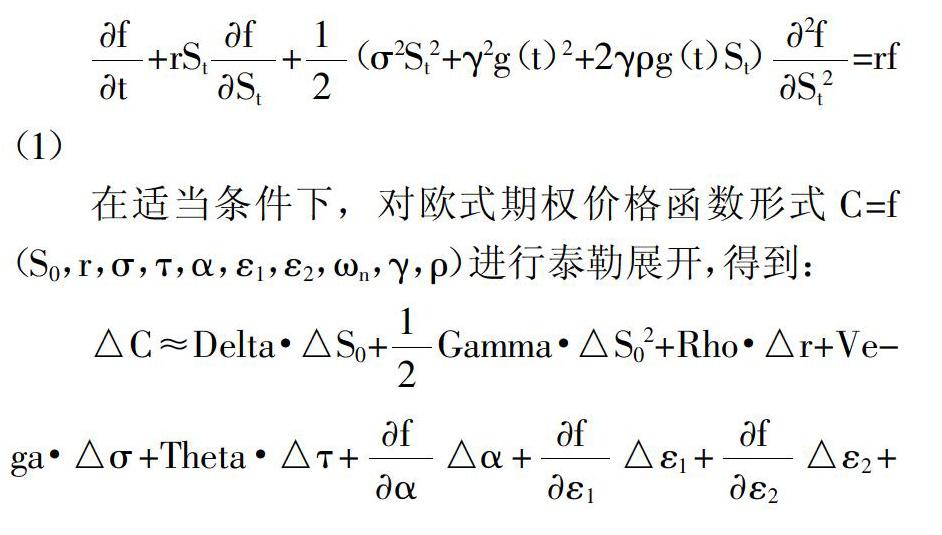

+rSt+(σ2St2+γ2g(t)2+2γρg(t)St)=rf (1)

在適當條件下,對歐式期權價格函數(shù)形式C=f(S0,r,σ,τ,α,ε1,ε2,ωn,γ,ρ)進行泰勒展開,得到:

△C≈Delta·△S0+Gamma·△S02+Rho·△r+Vega·△σ+Theta·△τ+△α+△ε1+△ε2+△ωn+△γ+△ρ (2)

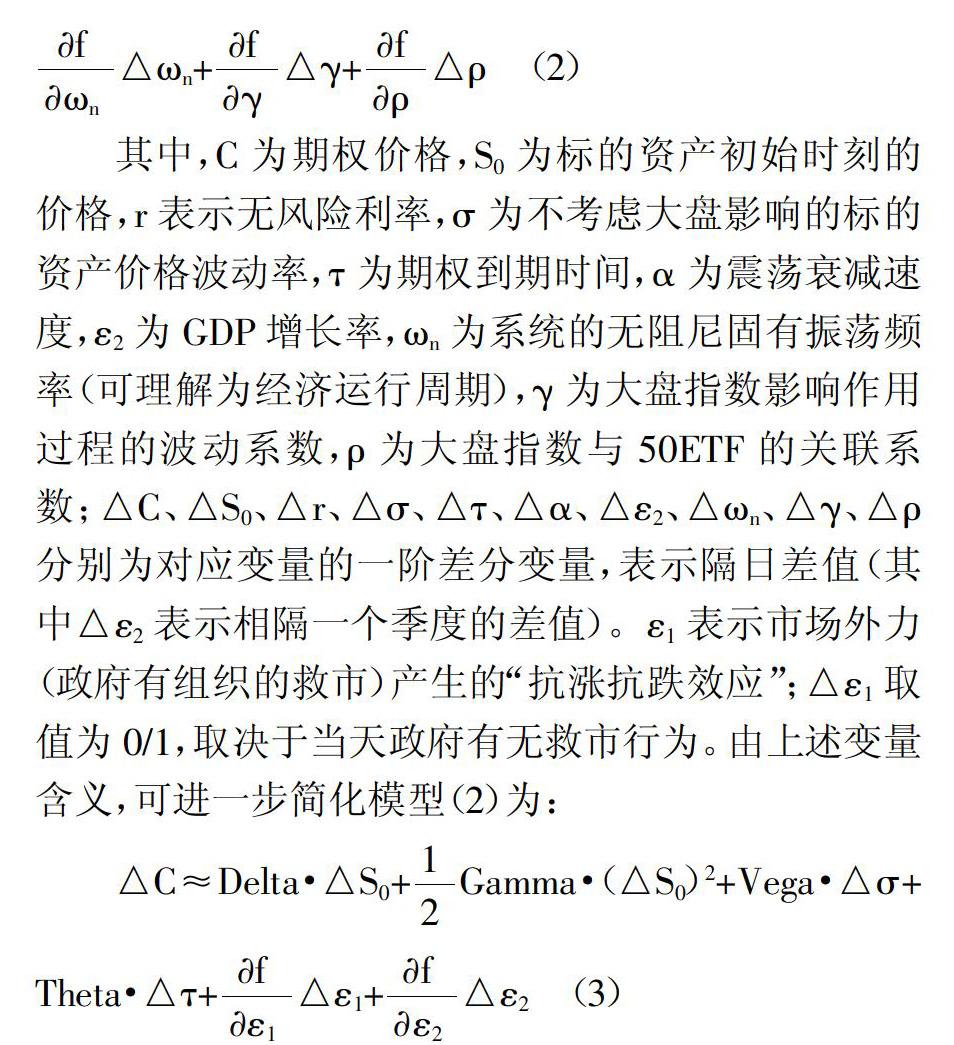

其中,C為期權價格,S0為標的資產初始時刻的價格,r表示無風險利率,σ為不考慮大盤影響的標的資產價格波動率,τ為期權到期時間,α為震蕩衰減速度,ε2為GDP增長率,ωn為系統(tǒng)的無阻尼固有振蕩頻率(可理解為經濟運行周期),γ為大盤指數(shù)影響作用過程的波動系數(shù),ρ為大盤指數(shù)與50ETF的關聯(lián)系數(shù);△C、△S0、△r、△σ、△τ、△α、△ε2、△ωn、△γ、△ρ分別為對應變量的一階差分變量,表示隔日差值(其中△ε2表示相隔一個季度的差值)。ε1表示市場外力(政府有組織的救市)產生的“抗?jié)q抗跌效應”;△ε1取值為0/1,取決于當天政府有無救市行為。由上述變量含義,可進一步簡化模型(2)為:

△C≈Delta·△S0+Gamma·(△S0)2+Vega·△σ+Theta·△τ+△ε1+△ε2 (3)

二、實證分析

2015年2月9日,上證50ETF期權在上海證券交易所正式上市交易,這對我國金融產品的豐富和期權市場的發(fā)展有著深遠的影響。為了從期權價格視角下研究模型(3)中政府救市行為是否有效,本文選取執(zhí)行價格為2.45、到期日均為2018年12月26日的上證50ETF看漲期權數(shù)據(jù)進行分析,樣本期間的數(shù)據(jù)來源于Wind數(shù)據(jù)庫,樣本量為165。

(一)政府救市行為有效性檢驗。2018年上證綜指從1月29日最高點3578跌至10月19日最低點2449,振幅逾千點,全年跌幅高達24.59%,歷史上僅次于2008年;創(chuàng)業(yè)板指數(shù)全年跌幅高達28.65%,歷史上僅次于2011年。從A股總市值來看,2018年年底A股總市值為44.06萬億元,較上一年年底的56.62萬億元縮水12.56萬億元。

市場普遍認為,降準有利于緩解市場中長期資金面,對股市中長期也有一定利好作用,特別是連續(xù)的降準后,所累計釋放的資金量規(guī)模巨大,會加大股票市場的流動性。回顧2018年,央行總計有4次較大幅度的降準。據(jù)中信證券統(tǒng)計,通過這四次降準,除掉到期置換的資金,央行前后向市場釋放了增量的資金2.3萬億元,因此本文將央行降準視為政府救市。

為了估計實證模型中政府救市行為是否對期權價格變動顯著有效,利用選定的樣本區(qū)間數(shù)據(jù),對模型(3)采用最小二乘法估計,結果如下:可決系數(shù)為98.2%,且AIC(最小信息準則)和BIC(貝葉斯信息準則)的值較小,表明模型擬合得較好;特別地,△ε1在1%的置信水平下通過了顯著性檢驗,可以認為政府救市行為對期權價格的變動顯著有效。

(二)平穩(wěn)性檢驗。1980年,西姆斯教授給出了經濟金融領域研究的新方法——向量自回歸模型(VAR),VAR模型可以預測相互關聯(lián)的時間序列,并且能夠分析隨機擾動對系統(tǒng)的動態(tài)影響。因此,本文的VAR模型表示為:

△C

△S0

(△S0)2

△σ

△γ

△r

△ε1

△ε2=a+∏i△Ct-1

△S0t-1

(△S0)2t-1

△σt-1

△γt-1

△rt-1

△ε1,t-1

△ε2,t-1+μ1

μ2

μ3

μ4

μ5

μ6

μ7

μ8 (4)

其中,a為常數(shù)項,∏i為1×8的系數(shù)矩陣,μt為隨機擾動項。

為了避免建立的VAR模型出現(xiàn)偽回歸現(xiàn)象,對時間序列變量進行平穩(wěn)性檢驗。ADF檢驗結果顯示:所有的數(shù)據(jù)均通過5%臨界值下的檢驗,均為I(1)序列,滿足一階單整。

(三)VAR模型的最優(yōu)滯后期。為了估計VAR,在計量經濟學中一般根據(jù)SBIC、AIC和HQIC的信息量取值最小的準則確定模型的最優(yōu)滯后期,結果發(fā)現(xiàn),當滯后期為3時,統(tǒng)計量AIC與HQIC在10%的水平上顯著,即△C、△S0、(△S0)2、△r、△σ、△ε1、△ε2、△γ這八個評價統(tǒng)計準則選擇滯后期為3的最優(yōu)值。由于HQIC與SBIC提供了對真實滯后階數(shù)的一致估計,F(xiàn)PE與AIC可能高估滯后階數(shù),因此本文選擇滯后期為2的VAR模型比較合理。

(四)VAR模型的穩(wěn)定性檢驗。對于VAR模型而言,確定滯后期后,還應對VAR模型的穩(wěn)定性進行檢驗。AR根的確定是檢驗VAR模型穩(wěn)定性的主要方式,如圖1的結果顯示,所有的特征值均在單位圓內,故此VAR模型是穩(wěn)定的。(圖1)

(五)脈沖響應分析。在構建VAR模型基礎上,研究模型中內生的解釋變量和被解釋變量的取值受到其中某個內生性變量擾動項波動的影響,進一步對模型進行脈沖響應分析。在本文中,重點關注給△ε1一個正的沖擊,得到關于△C的脈沖響應圖,結果如圖2所示。(圖2)

1、從長期趨勢(一個月)來看,△ε1的沖擊對期權價格變動的影響趨于0。

2、特別地,我們觀察到,在當期給△ε1一個正的沖擊之后,△C的響應表現(xiàn)為震蕩衰減過程,即在股災期間,政府救市行為在5期之內對期權價格的變動產生較大的震蕩,在第10期左右逐漸衰減為0,可以理解為:政府宣布救市在短期內通過對大盤指數(shù)產生抗跌作用,減小上證50ETF的波動,進而降低上證50ETF期權價格,因此期權價格是政府救市產生的“抗?jié)q抗跌效應”的遞減函數(shù)。

(六)方差分解。進一步采用方差分解的方法,分解△S0、(△S0)2、△r、△σ、△ε1、△ε2、△γ變量對△C的貢獻度。方差分解結果如表1所示:

1、在前期,政府救市產生的“抗?jié)q抗跌效應”對期權價格變動的貢獻率增長速度快,在第3期達到超過100%的增長。隨著時間的推移,其貢獻率的增長速度有所放緩。從這一點來看,期權價格的變動對政府救市行為是比較敏感的。

2、政府救市產生的“抗?jié)q抗跌效應”對期權價格變動的貢獻度略低,但仍然是一個緩慢增長的過程,其影響作用不可忽視。(表1)

三、結論

本文實證研究了在期權價格視角下基于股災期間期權定價模型的政府救市行為的影響,研究發(fā)現(xiàn):政府救市有效,表現(xiàn)在對期權價格變動的脈沖效果為——在5個交易日內表現(xiàn)為較大的沖擊,但在10個交易日內影響逐漸消失;政府救市行為對期權價格變動的貢獻是一個緩慢增長的過程。筆者認為,政府救市行為對股災期間上證50ETF期權價格波動的影響作用是不可忽視的,在今后的期權定價模型中應給予合理考慮。

主要參考文獻:

[1]Ben S.Bernanke.Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression[J].The American Economic Review,1983.73(3).

[2]劉品安.股市發(fā)展中的政府行為[J].經濟研究,1992(8).

[3]陸岷峰,陳志寧.超越股市的救市之爭[J].經濟問題探索,2009(7).

[4]易憲容.中國股市如何回歸常態(tài):A股暴漲暴跌的原因及政府救退市之路徑[J].探索與爭鳴,2015(8).

[5]李稻葵,陳大鵬,石錦建.新中國70年金融風險的防范和化解[J].改革,2019(5).

[6]Dibeh G,Harmanani H M.Option pricing during post-crash relaxation times[J].Physica A Statistical Mechanics & Its Applications,2007.380(7).

[7]孫有發(fā),郭婷,劉彩燕,曾瑩瑩,楊博民.股災期間上證50ETF期權定價研究[J].系統(tǒng)工程理論與實踐,2018.38(11).