新政府會計制度下髙校會計實務難點和對策研究

2020-01-21 05:57:43姚艷

行政事業資產與財務 2020年15期

姚艷

摘要:政府會計制度改革對行政事業單位會計核算產生了巨大的影響,為使高校財務人員順利實施新政 府會計制度,本文從新政府會計制度創新內容出發,對財務軟件中應用難點、財務會計與預算會計收支口徑進行 分析、提出了實施新政府會計制度的對策。

關鍵詞:政府會計制度;高校;難點;對策

2017年10月24日,財政部印發了《政府會計制 度——行政事業單位會計科目和報表》(財會〔2017〕25 號)。新政府會計制度將行政事業單位的會計制度進 行了整合,各行政事業單位將于2019年1月1日起,實 行新政府會計制度。新政府會計制度統一了各行政事 業單位的會計核算方法和報表格式,有利于各行政事 業單位進行財務對比分析,找出自身存在的差距;有利 于完善權責發生制為基礎的財務會計核算,從而進行 行政事業單位成本核算,提高行政事業單位的財務管 理水平;與此同時,新政府會計制度也激發了事業單位 財務工作者的學習動力,對目前使用的財務軟件帶來 了巨大的挑戰,本文以天財軟件為例探討高校新政府 會計制度會計核算中的難點及對策。

一、新政府會計制度的創新內容

新政府會計制度實行財務會計和預算會計適度分 離并相互銜接的雙基礎、雙報告、雙體系的會計核算模 式,由于受托代理業務不納人高校預算管理,因此預算 會計核算中的資金結存科目發生額小于財務會計核算 中的現金流量。也就是說,對于財務管理完善的高校來 說,不但要編制現金流量表,還要編制預算會計報表,極 大地增加了工作難度,需要區分哪些是納人部門預算的 現金收支業務,哪些是不納人部門預算的現金收支業務。

新政府會計制度的創新內容包括以下方面:一是基 本建設投資統一進行會計核算,不再單獨建賬。二是會 計核算具備財務會計和預算會計雙重功能,財務會計核 算實行權責發生制,預算會計核算實行收付實現制。三 是會計要素包括財務會計要素和預算會計要素。財務會 計要素包括資產、負債、凈資產、收人和費用。預算會計 要素包括預算收人、預算支出和預算結余。四是完善了 政府綜合財務報告制度,行政事業單位需要編制財務報 表和預算會計報表。財務報表提供了行政事業單位的資 產負債狀況及運行情況,為成本核算及績效管理提供了 數據基礎,預算會計報表提供了預算執行情況信息。

二、政府會計制度在高校財務軟件應用中的難點

本文以A大學天財軟件6.0為例,分析新政府會計 制度在高校應用中的難點及對策,對于簡單的日常業務,天財軟件能自動生成分錄,但對于特殊的項目,無 法自動生成預算分錄,具體有以下幾種情況。

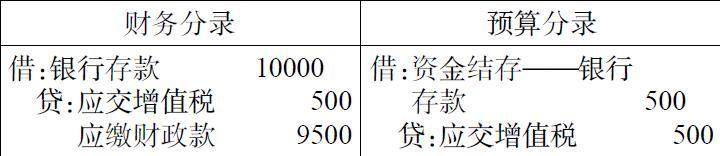

(1 )當收人款項不全部生成預算分錄時,如收到應 交增值稅的租金收人及其他收人。只有應交增值稅對 應的現金或銀行存款生成預算分錄,需要手工錄人,租 金收人或其他收人上繳財政,不生成預算分錄。

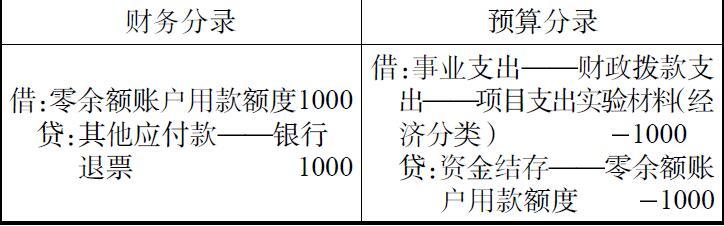

(2)當預算支出款項由于用戶名或賬號錯誤發生 銀行退票時,應沖銷原預算分錄。

這種情況只能手工查找原支出憑證,按原記賬憑 證記載的支出科目、經濟分類沖回,但部門編碼應該走 歸集項目,也就是說原使用部門扣劃的指標不變。

(3 )購買固定資產、無形資產時,由于資產類科目不 能區分財政撥款支出和非財政補助非專項資金支出,生 成預算分錄只能以項目編號為依據,需要核對項目編號 和預算支出科目是否匹配,或手工修改預算支出分錄。

(4)收回其他應收款時,如果收回當年應收賬款且 列支部門相同,不生成預算分錄,收回往年應收賬款時, 且列支部門或經濟分類不同,借方記預算支出,貸方建 議沖銷預算支出借方負數,而不沖銷預算結余,這樣處 理不影響預算支出與國庫的對賬工作。

(5 )支付其他應付款時,當支付銀行退票和質保金 時,應生成預算會計分錄,支付其他應付款時,從歸集 的項目編號中支出。

(6 )在天財財務軟件賬務處理系統中,項目編號是 一個重要的核心內容,在財務分錄借方為存貨、固定資 產、無形資產等情況下預算會計分錄的生成是以項目 編號為依據,項目編號的后兩位數字對應財政基本、財政項目、事業基本、事業項目四個類型,這就需要每一 項部門經費劃分為四個類別,做到精細化管理,才能保 證生成正確的預算會計分錄。

三、財務會計與預算會計收支口徑對比分析

1.財務會計與預算會計收入口徑對比分析

債務預算收人在財務會計中沒有對應收人科目, 收到短期借款或長期借款時計人債務預算收人。

事業收人、上級補助收人等收人中其他應收款、應 收賬款等形成收人部分不生成事業預算收人、上級補 助預算收人等,在收到應收款項時確認事業預算收人、 上級補助預算收人等收人,收到預收賬款時,計人事業 預算收人,按合同完成進度確認收人時,計人事業收人。

投資預算收益包括短期投資、長期債券投資收到的 利息、長期股權投資收到的現金股利、出售或到期收回 短期投資、長期債券投資取得的收益,出售、轉讓非貨幣 性資產取得的長期股權投資并取得貨幣資金時形成的 收益,而投資收益中長期債券投資在確認利息收人及出 售、到期回收長期債券投資分別時計人投資收益,長期 股權投資在宣告分派現金股利及會計期末按應享有或 應負擔的被投資單位實現的凈損益的份額計人投資收益。

其他預算收人包括接受捐贈貨幣資金、收到銀行 存款利息收人、收到租金等其他收人及現金溢余等納 人預算管理的現金流人,而捐贈收人還包括捐贈非現 金資產產生的收人,其他收人包括現金盤盈收人、科技 成果轉化收人、收到已核銷的其他應收款、無法償付的 應付及預收款項、置換換出資產評估增值等。

2.財務會計與預算會計支出口徑對比分析

投資支出和債務還本支出沒有相對應的費用科目, 在以貨幣資金支付短期投資、長期股權投資及長期債 券投資、出售、到期回收以貨幣資金取得的短期投資、 長期股權投資及長期債券投資時計人或沖銷投資支出; 償還短期和長期借款時計人債務還本支出。

所得稅費用和資產處置費用沒有相對應的預算支 出科目,所得稅費用列人經營支出科目;資產處置費用 中處置資產過程中發生的相關費用或者處置收人小于 相關費用形成的凈支出,計人其他支出,資產處置費用 還包括轉銷的被處置資產價值。

其他費用中現金捐贈支出計人其他支出,利息費用 及罰沒支出在確認借款利息時、確認應當繳納的罰沒支 出時計人其他費用,實際支付時計人其他支出,其他費 用中單位接受捐贈(或無償調人)以名義金額計量的存 貨、固定資產、無形資產等發生相關的稅費、運輸費計人 其他支出,其他費用中壞賬損失不計人其他支出,其他 支出中包括接受捐贈(無償調人)、對外捐贈(無償調出) 非現金資產、資產置換過程中發生的相關稅費支出。

業務活動費用、單位管理費用、經營費用中計提職

工薪酬、支付勞務費時計人業務活動費用、單位管理費 用、經營費用,實際支付時及代扣代繳個人所得稅時分 別計人事業支出、經營支出,發生其他各項費用時,按 應付金額計人業務活動費用、單位管理費用、經營費用, 實際支付時計人事業支出、經營支出,在購買存貨、固 定資產、無形資產及在建工程支付款項時計人事業支 出、經營支出,領用庫存物品,固定資產計提折舊、無形 資產攤銷時計人業務活動費用、單位管理費用、經營費 用,業務活動費用中計提專用基金不計人事業支出。

四、高校實施新政府會計制度的對策

1.健全資產管理制度,實現成本核算的目標

新政府會計制度以實現成本核算為目標,目前大 多數事業單位資產管理部門和財務部門分屬不同部門, 財務部門出于財務軟件安全性考慮,沒有和資產管理 部門數據連接,甚至分別應用不同公司的軟件進行管 理,財務部門只能按固定資產、無形資產總額計提折舊 和攤銷,事業單位的固定資產數目繁多,并分屬不同的 部門,成本核算如果不能將不同部門的固定資產、無形 資產分別計提攤銷和折舊,成本核算將無從談起。

2.健全預算管理制度,實現精細化管理

高校開展預算工作時,各部門每項教學經費要分財 政基本、財政項目、事業基本、事業項目四個類別進行管 理,對各類教學經費分配一定的預算金額,以保證生成的 預算會計科目的準確性,同時部門預算要細化到經濟分 類,以提高預算支出結構的合理性,部門預算一經確定,應 嚴格遵照執行,如需調整,則應另行向財務部門申請批復。

3.健全項目管理,以學院為核心設置教學和科研經 費項目編號

高校應當把和各學院直接相關的教學及科研經費 設置到各學院部門項下,如果把教學專項經費及科研 經費設置在研究生學院、 教務處或科研處等行政管理 部門項下,成本核算時這部分費用只能按間接經費進 行分配,實際上各學院使用的教學經費應作為直接費 用計人各學院的學生培養成本,這樣才能準確核算各 學院學生培養成本。

實際上,大多數省屬高校面臨著教學經費的不足, 且存在銀行貸款現象,各學院的教學經費支出也只能以 學校分配的資金額度為限,學生培養成本面臨著資金的 限制。對于一些部屬985院校,資金充足,才能真正體 現不同學院各類專業學生的培養成本。

參考文獻

1.財政部.政府會計制 度-行政事業單位會計科目和報表.財會〔2017〕25號.

2.財政部.關于印發高等學校執行《政府會計制 度——行政事業單位會計科目和報表》的補充規定和 銜接規定的通知.財會〔2018〕19號.

(責任編輯:劉海琳)

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

現代經濟信息(2016年19期)2016-10-20 18:02:33

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:29:34

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 11:07:07

成才之路(2016年26期)2016-10-08 10:56:58