老齡化、二次人口紅利與家庭儲蓄率

2020-01-16 07:38:36王樹

當代經濟科學 2020年6期

王樹

摘要:本文基于西方學者提出的“二次人口紅利”理論,選取2010-2018年中國家庭追蹤調查(CFPS)數(shù)據(jù),采用面板模型、Heckman兩步法和面板門檻模型分析了老齡化與家庭儲蓄率之間的關系,并運用數(shù)值模擬的方法加以佐證和補充。研究發(fā)現(xiàn):現(xiàn)階段中國老齡化正向影響了居民儲蓄,滿足了“二次人口紅利”理論中“生命周期財富”的形成條件,即由老齡化引發(fā)的家庭預防性儲蓄效應大于養(yǎng)老負擔效應。進一步研究發(fā)現(xiàn),老齡化對儲蓄的促進作用主要來源于中高收入家庭,而低收入家庭中的老齡化則會負向影響居民儲蓄。鑒于此,中國應進一步完善相應的人口經濟政策,助推“生命周期財富”的形成與轉化,早日實現(xiàn)二次人口紅利。

關鍵詞:老齡化;二次人口紅利;家庭儲蓄率;世代交疊模型;生命周期財富

文獻標識碼:A

文章編號:1002-2848-2020(06)-0088-08

2011年,中國15~59歲勞動年齡人口數(shù)量開始減少,2013年,按照國際通用標準的15~64歲勞動年齡人口亦開始減少,這樣的人口事實似乎宣告我國以勞動力為發(fā)展優(yōu)勢的“第一次人口紅利”結束。從國際上的經驗來看,似乎沒有任何一個發(fā)達國家,至少從東亞的模式來看,能夠通過勞動力比例的優(yōu)勢不斷地生產,資本無限地積累,從而進入“理想王國”。所有的國家在發(fā)展過程中都會面臨著老齡化的問題,且通常老齡化的出現(xiàn),并沒有阻礙他們進入發(fā)達國家的序列。由此可知,“第一次人口紅利”通常持續(xù)時間較短,但對經濟增長有極大的推動作用,其效果顯而易見,因此吸引了大量學者進行分析和研究。而由Mason等提出,實則真正推動了很多發(fā)達國家跨越“中等收入陷阱”,并使得國家在發(fā)展模式上得以質變的“二次人口紅利”,似乎并沒有得到學界足夠的關注。本文擬深入分析“二次人口紅利”的來源和形成機制,運用我國的微觀數(shù)據(jù)進行實證檢驗,并對我國是否可以收獲“二次人口紅利”進行初步判斷,提出相應的政策建議。

一、理論及文獻綜述

第二次人口紅利由Mason等以“The Second Demographic Dividend”的命名方式提出,闡述了二次紅利產生的來源、機制并進行了模擬測量。他們認為二次紅利是在“實施給定政策”的條件下,由于人口轉變后期導致低的勞動力比例(高撫養(yǎng)比),也就是更少的孩子和更長的壽命,居民在年輕時會為了養(yǎng)老階段而準備充足的財產。這些儲蓄被Lee等稱之為生命周期財富(lifecycle wealth),如果有了這樣的預防性儲蓄效應,可以極大地增加私人部門的投資,同時可以實現(xiàn)資本深化,也就是儲蓄率上升和勞動力數(shù)量下降,使得資產收入比增加。他們運用模擬的方法分析了我國臺灣省的情況,發(fā)現(xiàn)在21世紀,由于這樣的儲蓄效應使得每個工人所占用的資本增加,從而使得資本的產出比增加了3倍。而這樣的資本深化使得每個工人的產出逐年增加1.1%,且持續(xù)提升。

Mason等在給“二次人口紅利”進行定義時加上了前提條件,即在“實施給定政策”的前提下可以實現(xiàn)。無論是第一次還是第二次人口紅利,都需要政策的配合才可以實現(xiàn),不然“人口紅利”很容易變?yōu)椤叭丝趬毫Α薄N覈母镩_放初期,由于生育控制實現(xiàn)了快速的人口轉變,大量的青壯年勞動力進入市場,部分學者曾認為大量勞動力的就業(yè)將是亟需解決的重大問題,而隨著改革開放的深入,配合著恰當?shù)恼撸覈舜罅康膭趧恿θ丝冢⑵滢D化為經濟增長的強勁動力,由此收獲了第一次人口紅利。如今伴隨著進一步的人口轉變,我國的老齡化逐步加深,Mason等認為老齡化既是挑戰(zhàn),更是機遇,恰當?shù)恼呖梢詫⒗淆g化的“儲蓄動力”激發(fā)出來。由于老年人的消費與收入比很高,大量的老年人極有可能成為社會的“累贅”,如果一個國家的制度實施并沒有讓老年人準備好足夠的養(yǎng)老資本,過于依賴家庭的代際轉移,會加大老年人對家庭產出的消耗。在宏觀層面上,如果實施逐漸擴大的現(xiàn)收現(xiàn)付制的養(yǎng)老保險制度則會進一步加大國家資本的虧空,例如拉丁美洲就沒有產生這樣的儲蓄效應,而新加坡和馬來西亞則十分鼓勵私人儲蓄,設置了很多個人退休養(yǎng)老的儲蓄項目,甚至將這些項目進行制度化,由此得到了“二次人口紅利”所需的生命周期財富。

因此,老齡化與儲蓄之間的關系成為“二次人口紅利”的“信號塔”,如果一個國家的老齡化現(xiàn)象不能激發(fā)這樣的“儲蓄動力”,隨著老齡化的持續(xù)加深,私人部門儲蓄匱乏,國家無法實現(xiàn)資本深化,會引致經濟下滑甚至跌人類似于拉美國家的“中等收入陷阱”;而如果實現(xiàn)了類似于新加坡、日本和韓國這樣的“儲蓄財富”,即生命周期財富,盡管老齡化會持續(xù)加深,但私人部門的儲蓄富足,具有了實現(xiàn)資本深化的條件,則國家將很有希望跨越“中等收入陷阱”進入高收入國家。

“二次人口紅利”的理論基礎來源于生命周期“預期效應”理論,學界關于人口結構與儲蓄之間的研究起點通常也為生命周期理論,而所得到的結論卻頗為繁雜。Fisher發(fā)現(xiàn)個人生產力在生命周期內的變化會導致他們改變儲蓄行為從而平滑一生的消費,因此人口結構的變化會影響總體儲蓄。之后,在分析人口結構與儲蓄之間關系的理論中,最為人們所熟知的就是生命周期理論,由于少兒與老人在生命周期內屬于“負儲蓄”個體,因此這兩類群體的增加都會導致儲蓄率的下降,Leff運用跨國數(shù)據(jù)發(fā)現(xiàn),無論是發(fā)達國家還是發(fā)展中國家,其撫養(yǎng)比與國民儲蓄率均負相關。之后學界對此有了很多的爭論。Adams等提出出生率上升,老齡化進行緩慢,所產生的人口壓力會激發(fā)居民更努力地工作,促進經濟增長,增加資本形成,從而提升了儲蓄。而近期基于較長時間序列的跨國數(shù)據(jù)庫所得到的結論則發(fā)現(xiàn)老年撫養(yǎng)比與儲蓄率呈現(xiàn)負向關系,由此驗證了生命周期理論。由跨國數(shù)據(jù)所得的結論似乎可以闡釋一般性的規(guī)律,卻有著樣本混雜的隱患以及靜態(tài)規(guī)律的不適性。例如,Gupta通過將Leff的樣本進行重新分組,發(fā)現(xiàn)一些正在高速發(fā)展的國家的撫養(yǎng)比與儲蓄間的關系并不顯著。而基于單個國家的數(shù)據(jù)來分析,結果則更為迥異,Horioka等運用我國1995-2004年的省級動態(tài)面板數(shù)據(jù)發(fā)現(xiàn),老年撫養(yǎng)比均可以促進私人部門的儲蓄。Kwack等運用韓國1975-2002年的時間序列數(shù)據(jù)發(fā)現(xiàn)老年撫養(yǎng)比與居民儲蓄呈現(xiàn)負向關系。孟令國等運用我國1998-2017年的省級面板數(shù)據(jù)發(fā)現(xiàn)老年撫養(yǎng)比與儲蓄率呈正比。Aizenman等則發(fā)現(xiàn)老年撫養(yǎng)比抑制了日本的儲蓄。

當國家處于不同的發(fā)展階段,人口結構與儲蓄之間的關系或可發(fā)生變化。上述研究多以宏觀數(shù)據(jù)為基礎來分析人口結構與儲蓄之間的關系,有部分研究也指出宏觀數(shù)據(jù)的缺陷。基于生命周期理論和二次人口紅利理論的視角來界定居民儲蓄,這一指標應該是微觀家庭的可支配收入與總消費之間的差值,而宏觀數(shù)據(jù)很難精確刻畫這一被解釋變量,且在控制變量方面容易發(fā)生口徑不一致的情況,部分研究采用微觀數(shù)據(jù)進行了實證分析,鄭妍妍等運用1988-2007年的中國家庭住戶收入調查數(shù)據(jù)進行了分位數(shù)回歸,但這一方法對收入的劃分略顯主觀。Ge等運用我國城鎮(zhèn)家庭調查數(shù)據(jù)非常細致地分析了撫養(yǎng)不同年齡的孩子對儲蓄的影響,發(fā)現(xiàn)少兒撫養(yǎng)比與居民儲蓄成反比,但卻沒有控制老年撫養(yǎng)比,即沒有完整刻畫整個家庭的人口結構。

綜上可知,從理論的適用性來講,如果研究對象為成功收獲“第一次人口紅利”后的轉型國家,則二次人口紅利理論可以更加清晰地刻畫其人口轉變進程與居民儲蓄之間的關系,因此本文將在此理論基礎上進行模型推演,并提出相關命題假設。從數(shù)據(jù)和實證方法上來看,現(xiàn)有研究囿于數(shù)據(jù)的局限性和方法的單一性,具體表現(xiàn)為:部分研究運用宏觀數(shù)據(jù)導致家庭儲蓄率等指標的刻畫上有失偏頗,而基于微觀數(shù)據(jù)的實證研究較少,且相關研究在細節(jié)處理上較為主觀,方法運用上缺乏系統(tǒng)性。因此,本文擬選用2010-2018年中國家庭追蹤調查數(shù)據(jù),運用面板模型、Heckman兩步法和面板門檻模型進行深入分析,對理論模型中的命題假設進行驗證。同時,采用數(shù)值模擬的方法加以佐證,并進行趨勢分析,以此來判斷二次人口紅利在我國實現(xiàn)的可能性。

二、理論模型分析

本文將運用三期的世代交疊模型來展開分析。首先建立老齡化、代際轉移和家庭儲蓄之間的理論模型,通過求解一般均衡方程來分析我國老齡化、私人部門代際轉移、公共部門代際轉移與家庭儲蓄之間的關系,以此來探討我國第二次人口紅利的實現(xiàn)機制,之后通過實證檢驗和參數(shù)校準進行更為深入的模擬分析。

(一)理論模型設定

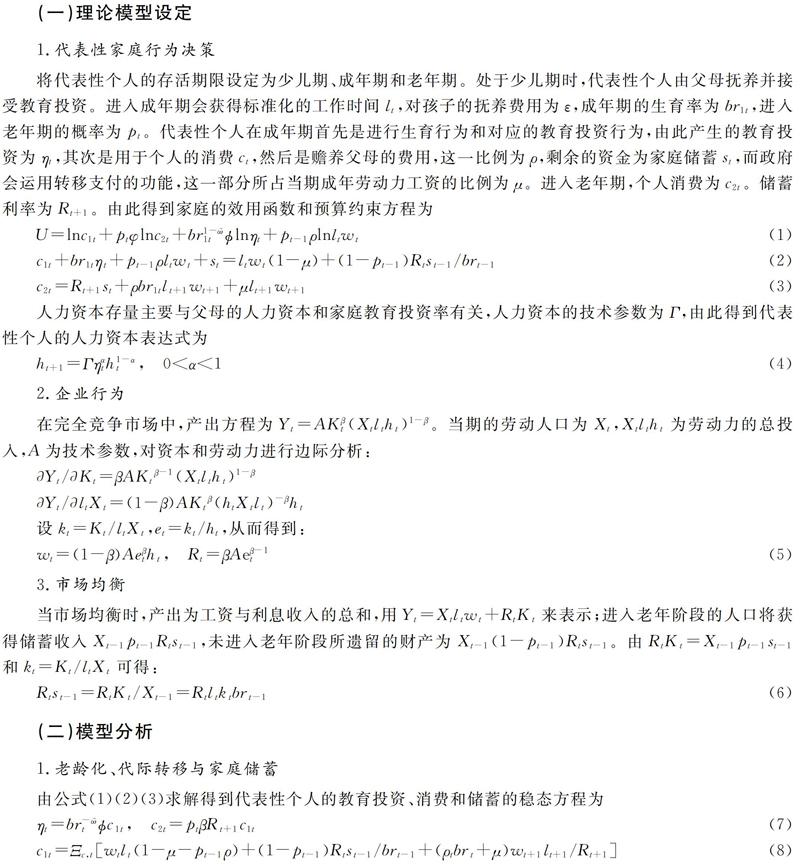

1.代表性家庭行為決策

將代表性個人的存活期限設定為少兒期、成年期和老年期。處于少兒期時,代表性個人由父母撫養(yǎng)并接受教育投資。進入成年期會獲得標準化的工作時間lt,對孩子的撫養(yǎng)費用為ε,成年期的生育率為br1t,進入老年期的概率為Pt。代表性個人在成年期首先是進行生育行為和對應的教育投資行為,由此產生的教育投資為ηt,其次是用于個人的消費Ct,然后是贍養(yǎng)父母的費用,這一比例為ρ,剩余的資金為家庭儲蓄St,而政府會運用轉移支付的功能,這一部分所占當期成年勞動力工資的比例為μ。進入老年期,個人消費為C2t。儲蓄利率為Rt+1。由此得到家庭的效用函數(shù)和預算約束方程為

假說1:老齡化滿足“二次人口紅利”理論中“預期效應”的實現(xiàn)條件,即促進了家庭儲蓄率的提升。

假說2:老齡化對私人部門儲蓄產生了“負擔效應”,即降低了家庭儲蓄率。

三、實證分析

(一)數(shù)據(jù)選擇及變量設定

本文基于中國家庭追蹤調查(CFPS)數(shù)據(jù)庫來進行實證分析,采用2010-2018年的數(shù)據(jù)組合成的面板數(shù)據(jù)進行計量分析,其中部分計量手段需要處理為平衡面板數(shù)據(jù),因此在這些模型中對整體數(shù)據(jù)進行了面板平衡處理。

從微觀數(shù)據(jù)庫來研究儲蓄率的相關問題,在學界有較為一致的計算方法,即儲蓄率(Sr)=(家庭可支配收入-家庭總支出)/家庭可支配收入。本文根據(jù)家庭60歲及以上人口比例(odr60)和家庭65歲及以上人口比例(odr65)分別進行回歸分析。控制變量為少兒撫養(yǎng)比(ydr)、家庭總收入(finc)、家庭中正在上學人數(shù)(study)、家庭規(guī)模(size)、養(yǎng)老保險參保人數(shù)(oldi)、醫(yī)療保險參保人數(shù)(medi)、過去一年住院人數(shù)(hos)、工作人數(shù)(work)、房地產價值(real)、金融資產價值(fina)、其他資產價值(other)、省級價格指數(shù)(cpi)、基尼系數(shù)(gin),其中,在運用Heckman兩步法時第一階段回歸需要加入“是否儲蓄”(IS)這一虛擬變量作為被解釋變量,同時需要加入第一階段的工具變量,即“家庭是否擁有經濟金融工作成員”(wf)來進行后續(xù)的回歸分析。

(二)計量分析

本文采用多種計量方法來進行分析,基礎模型中包括OLS回歸,靜態(tài)面板分析的固定效應模型,隨機效應模型,由于豪斯曼檢驗P值為0,因此表1中僅列示了固定效應的結果;由于被解釋變量中很有可能存在隨機缺漏的樣本,為了防止自我選擇問題,本文運用Heckman兩步法進行分析;由于居民的收入可能存在結構突變,因此引入了面板門檻模型來進一步分析。基礎模型回歸結果如表1所示。

從表1的回歸結果可知,我國居民家庭的老年撫養(yǎng)比,無論是65歲以上老年人口比例還是60歲以上老年人口比例的增加,都會顯著提高微觀家庭的居民儲蓄率。這驗證了我國自2000年進入老齡化社會以來,老年人口的增加并沒有帶來嚴重的“負擔效應”,而更多的是居民對于老齡化的“預期效應”,由此驗證了假說1。從宏觀層面上來講,老齡化不斷加深,這一過程并沒有嚴重“侵蝕”我國居民的儲蓄水平,反而對儲蓄率具有促進作用。從微觀層面上來講,我國家庭的人口結構雖然面臨著“老齡化”的問題,但從實證結果可知,家庭成員中60歲以上或者65歲以上老年人口的增加,并不會減少整個家庭的儲蓄率,而是促進了家庭儲蓄的增加。因此,我國存在“二次人口紅利”所需的資本積累效應,居民會對養(yǎng)老進行提前儲蓄。這驗證了Lee等所提出的生命周期財富理論。

(三)穩(wěn)健性分析

在計算總支出的過程中,轉移性支出、福利性支出和家庭購房建房按揭支出不屬于消費性支出,因此本文將這三者排除計算得到Sr2,同理得到消費率Cr2。在消費性支出中,文教娛樂支出和家庭醫(yī)療保險支出不屬于日常性消費支出,因此本文將這兩者排除計算得到Sr3,同理得到消費率Cr3。按照總儲蓄率的概念得到總消費率Cr,本文將Sr2、Sr3、Cr、Cr2、Cr3作為被解釋變量進行回歸。在分別計算不同類型的儲蓄率和消費率之后,老年撫養(yǎng)比的回歸系數(shù)同樣顯著,在儲蓄率的回歸中顯著為正,而消費率的回歸中顯著為負,由此可知本文的實證模型十分穩(wěn)健,二次人口紅利在我國具有實現(xiàn)的可能,結果契合了二次人口紅利理論。