金融機構違法違規的罰款定價影響因素與差異性研究

2020-01-16 07:38:36張橋云段利強

當代經濟科學 2020年6期

張橋云 段利強

摘要:金融機構違法違規行為具有負外部性,各國都高度重視對金融機構的監管。行政處罰是監管的重要手段。本文通過分析2017年銀保監會的處罰數據發現:違法違規案件性質越嚴重,銀保監會的罰款金額越高;相對于其他業務領域的違法違規案件,銀保監會對內控相關的案件處罰更重;銀保監會對不同機構罰款定價的確存在差異,相對來講,對上市銀行違規罰款金額更高,而對農村信用合作社和大型國有銀行違規罰款金額更低。研究表明,監管部門應督促金融機構建立更加合理的內控體系,同時提高處罰的公信力與權威性,采取多種處罰方式增加金融機構的違規成本,震懾違法違規行為。

關鍵詞:金融監管;金融機構;違法違規處罰;罰款定價

文獻標識碼:A

文章編號:1002-2848-2020(06)-0064-10

自2008年美國金融危機以來,嚴監管、防風險已成為國際金融業監管的新趨勢。近年來,我國金融違法違規事件時有發生,金融風險防控任務日趨艱巨。在國務院統一部署下,我國開始大力整治金融行業的亂象,特別是對銀行業,中國人民銀行和中國銀行保險監督管理委員會(簡稱“銀保監會”,在本文中指原銀監會)先后制定了多項規章制度,加大對金融機構違法違規行為的檢查。2017年僅銀監系統就開出罰單3452張,涉及1877家機構,1547名責任人員被處罰,罰沒金額近29.32億元。

金融機構違法違規不僅會導致本機構的經濟和聲譽損失,而且由于金融違法違規行為的負外部性,還可能威脅金融體系的穩定和宏觀經濟的健康發展。因此,各國都高度重視并采取多種措施加強對金融機構的監管。罰款是監管部門對違法違規行為采取的常用和重要的處罰手段之一。然而在實際的行政處罰中,金融監管部門雖然有法可依,但相關法律法規并未明確規定各種違規行為具體的罰款額度,監管部門有較大的自由裁量權。如《中華人民共和國銀行業監督管理法》第四十六條規定,當某機構違反該條規定時,銀保監會將對其違法違規行為進行處罰,相應的處罰公告中會披露違法違規單位或個人、違法事實、行政處罰依據、行政處罰決定(如罰款)、做出處罰決定的機關名稱、處罰日期,但并未披露罰款金額具體是如何確定的。

隨著金融機構違法違規增多,對違法違規金融機構的處罰成為常態。銀保監會如何選擇恰當的處罰方式?哪些因素影響罰款定價?是否存在選擇性執法?被處罰機構是否因為處罰而有所收斂或改進?研究這些問題不僅會在理論上豐富和完善我國金融監管理論,而且在實踐上有助于提升金融監管的科學性,從而有效威懾和抑制違法違規行為的發生。

一、國內外研究現狀

Becker從社會損失的角度出發,首次用經濟學的觀點解釋了違法行為的產生并探討了如何對違法行為實施懲罰,構建了違法違規處罰研究的基本框架。所有的違法行為都是具有負外部性的行為,會給社會帶來外部成本,造成社會損失。違法者只有當其違法收益大于違法成本時,才會做出違法行為。他提出“威懾效應”,即恰當的處罰可以有效地改變人們的預期,威懾潛在的違法者,從而減少違法行為的發生。而監管部門應盡量采取執行成本低、威懾效應強的處罰方式,比如罰款。在此基礎上,Stigler首次提出了邊際威懾理論,認為懲罰的大小應該隨著違法行為造成損害的增加而增加;Polinsky等將社會損失最小化改為社會福利最大化,假設處罰方式只有監禁和罰款,提出了最優執行理論,進一步探討了對違法行為懲罰的最優政策,認為只有在懲罰違法者的收益大于成本時,即懲罰違法者的社會凈福利為正時,懲罰才是有效的。關于公司違法違規問題,一些學者認為聲譽機制會使違法違規公司遭受巨大的損失,從而約束公司的違法違規行為。Kirat等分別研究了法國和英國的監管處罰情況,其發現違法公司由于聲譽機制所造成的損失是罰款的數倍。Paternoster等則認為除了聲譽機制之外,人們違法時的自責、羞恥感等道德因素能夠有效地約束公司違法行為。另外,公司內部的治理結構也會影響公司的違規行為。Beasley用Logit模型回歸分析了75家財報造假的公司和75家沒有造假的公司,他發現外部董事比例更高的公司發生財報造假的幾率更小。Johnson等從高管薪酬的角度考察了管理者的激勵工資與企業違規之間的關系,認為不同形式的薪酬激勵制度會對公司違規產生顯著的影響。Koster等從銀行的角度實證檢驗了處罰對商業銀行盈利及股價的影響,發現罰款金額與銀行稅前利潤負相關,而與稅后利潤無關,與股票收益率則正相關。其研究認為處罰所造成的損失遠低于銀行從非法行為中所獲得的收益。Koster等分析了罰款對銀行系統穩定性的影響,發現監管機構對銀行的罰款會提高整個銀行體系的系統性風險暴露。

國內對于違法違規處罰問題的研究大都集中于上市公司層面,研究金融機構違規處罰的很少。陳國進等從公司的治理角度發現第一大股東集中持股可以在一定程度上約束公司的違法違規行為。醋衛華等分析了147個證監會處罰樣本,發現上市公司的違法違規行為會導致股東價值明顯下降,其中聲譽價值損失占股東價值損失的比例達到52.92%,在我國股票市場中有顯著的作用。張宗新等以違法違規的上市公司為樣本,檢驗了我國證券監管處罰的效應,結果發現監管懲戒時效性差,威懾效應不足。宋云玲等研究表明,監管處罰過程中的選擇性行為、潛規則和較弱的處罰力度等使得證監會對違規案件的處罰效果并不理想。陸瑤等研究了CEO對董事會的影響力對公司違規犯罪行為的影響,結果表明CEO對董事會的影響力增加時,公司違規的可能性就會增加。周開國等從中國上市公司外部治理的角度研究發現,媒體監督能夠顯著降低公司違規的頻率。

一些學者通過案例研究了銀行違規處罰的問題。丁燦收集了美國和英國100多個金融機構違法違規遭受處罰的案例,采用案例分析法梳理了這些案例的主要特點、原因以及教訓,為我國金融監管部門增強監管執法效率、提升監管水平提供了有益的借鑒。伏軍等采用主成分分析法分析了2011-2015年美國銀行業監管處罰的案例,發現美國銀行監管機構在對違規銀行罰款時,著重考慮的因素依次為涉外與否、被處罰主體個數、涉案金額、是否為衍生品外匯類和波及人群范圍等。

當前,國內大多數研究僅僅是對金融機構違法違規進行典型案例分析和統計分析,而研究違規金融機構罰款定價的非常少。本文試圖構建金融機構違規與監管處罰的理論模型,并利用2017年銀保監會的行政處罰數據,通過理論與實證分析研究銀保監會對違法違規金融機構罰款定價時主要考慮的因素,探討銀保監會對不同機構罰款是否存在差異性。

二、研究設計

(一)模型構建

本文基于對Becker等模型的擴展修改,構建金融機構違規與監管部門處罰的模型,分析銀保監會處罰違規金融機構時考慮的主要因素。

1.違規成本與社會福利損失

金融機構從違法違規行為中獲得超額收益,但會對金融體系及社會其他個體造成經濟損失。假設v代表金融機構違規行為,L(v)是違規金融機構對其他主體造成的損失,G(v)是違規金融機構從違規行為中獲得的收益,故金融機構違規行為造成的凈損失為

(二)實證分析思路

銀保監會管轄機構類型包括各類銀行、農村信用合作社(本文簡稱“農信社”)、信托公司、擔保公司、金融租賃公司以及財務公司等。從被處罰對象來看,包括僅對機構的處罰、僅對責任人的處罰、對機構與責任人同時處罰三種情況。從處罰方式來看,對違法違規機構的處罰有罰款、責令改正、沒收違法所得或多種處罰方式并處等方式;對違法違規個人的處罰有罰款、警告、暫停從業或暫停任職資格、終身禁人或取消任職資格,或多種處罰方式并處等方式。

關于罰款定價的影響因素。一般來講,確定罰款金額時主要考慮的因素包括違法違規行為影響的范圍和損失額等。通常在銀保監會的監管實踐中,涉案金額、影響范圍和損失額等數據很少公布。本文認為違法違規行為的影響范圍和損失額與案件嚴重程度有直接關系。因此,本文采用公告中案件嚴重程度來代表違法違規行為的影響范圍和損失額,若公告的違規事實中包含嚴重或重大等字樣且罰款金額高于同類案件平均值,則認為案件屬于嚴重違規,否則為不嚴重。

關于罰款定價的差異性。一般而言,案件類型不同、案件性質不同(本文主要指違規案件的嚴重性以及案件是否涉及多項違規,其具體定義見表1)、涉案機構類型不同、涉案業務類型不同,罰款數額可能會不同。但是,罰款數額不同本身并不代表罰款的差異或存在差異性執法。本文所謂罰款定價的差異性是指類似違法違規行為的罰款定價因機構屬性不同而導致的差異性,如國有與非國有、大型與小型、上市與非上市等差異性。

為了研究影響罰款定價的主要因素以及驗證銀保監會對金融機構罰款定價中是否存在差異性,本文建立如下模型:

其中,Infinesi代表違法違規案件被罰款金額的對數;Xi表示違法違規案件i的影響罰款定價的主要因素,如案件嚴重性、是否涉及多項違規等;Zi表示違法違規案件的業務類型、違規機構的資產規模等其他變量;typi表示違規案件i的機構類別,分為4種類型,即銀行與非銀行、農信社與非農信社、上市銀行與非上市銀行、大型國有上市銀行與其他上市銀行。在控制了Xi和Zi后,通過觀察β的顯著性來檢驗銀保監會對不同屬性機構的罰款是否存在差異性。

(三)變量定義

一般來講,罰款金額會因為案件性質、涉案業務類型、機構類型、銀行特征不同而有差異。Polinsky等認為最優罰款金額與違法違規行為對社會所造成的危害呈正相關,即違法違規案件越嚴重,其對社會所造成的危害越大,本文把違法違規案件的嚴重程度作為其對社會造成危害的代理變量。伏軍等用主成分分析法研究了影響美國違法違規銀行罰款定價的因素,其認為違法違規次數會對罰款定價產生影響,而本文將違法違規案件中是否涉及多項違規作為另一個解釋變量,并認為銀保監會對涉及多項違規的案件罰款更高。此外,參考鳳宇驕等對違規案件的分類,本文將違法違規案件所屬業務分為三類,即貸款類違規、內控類違規和其他類違規。

(四)數據來源與描述性統計

本文使用Python軟件從銀保監會網站抓取了2017年行政處罰的數據3452條,去除了其中僅對個人的處罰數據、對金融機構的非罰款類處罰(如警告、責令改正等),以及數據中的極端值(罰款金額1萬元及以下、3000萬元及以上),對原始數據整理后最終得到有效數據1774條。其中銀行類案件1699件(其中上市銀行類案件648件、大型國有銀行案件414件)、農信社類機構案件256件、其他類機構(含財務、信托、金融租賃、資產管理、互聯網金融公司等)案件75件。

本文從處罰公告中提取出罰款額度,然后從處罰公告違規單位中整理出機構類型數據,并從處罰公告主要違法違規事實中整理出違法違規案件性質以及違規案件的業務類型數據,最后從CSMAR數據庫中得到了上市金融機構的規模數據。主要變量的描述性統計結果見表2。

由表2可以看出,銀行類機構在違法違規總樣本中的占比約為96%。上市銀行僅38家,而違法違規案件卻占到了總樣本的37%,其中大型國有銀行違法違規案件就占到總樣本的23%。另外,農信社違法違規案件也占到總樣本的14%,根據違法違規案件的分布情況,本文關注違法違規案件中的銀行類機構違法違規行為,在銀行類機構中重點關注農信社、上市銀行和大型國有銀行違法違規案件。從違法違規的案件性質來看,平均大約有9%的案件屬于嚴重案件,約有24%的案件涉及多項違法違規行為。從違法違規案件的業務類型來看,本文選取的貸款類違規、內控類違規案件占總體案件的52%,具有較強的代表性。

為了觀察銀保監會對不同機構違規案件處罰的主要特征,本文對罰款金額進行了分機構類型統計,結果見表3。可以看出,銀保監會對其他類機構罰款的平均值最高,約為54.44萬元,高于總體平均水平,對上市銀行中的大型國有銀行罰款的均值為37.99萬元,低于上市銀行罰款的均值50.2萬元。另外,銀保監會對農信社類機構罰款的平均值最低,約為28.45萬元,低于均值43.16萬元。

為了進一步分析違法違規案件的嚴重程度在不同機構的分布特征,本文分機構統計了嚴重違法違規案件的情況,結果見表4。可以看出,農信社、上市銀行和其他類機構違法違規案件中嚴重案件的占比較高,其中其他類機構約有15%的案件為嚴重的違法違規案件,顯著高于平均水平,而農信社和上市銀行中約有10%的案件為嚴重的違法違規案件,略高于平均水平。大型國有銀行嚴重案件占比則略低。

為了分析不同機構違規案件類型的具體情況,本文統計了不同機構違規案件業務類型分布情況,結果見表5。可以看出,農信社貸款類違規案件占比約為57%,高于總體的平均水平,而上市銀行內控類違規則高于總體水平,其他類機構貸款類違規案件占比則低于總體平均水平。

三、實證結果分析

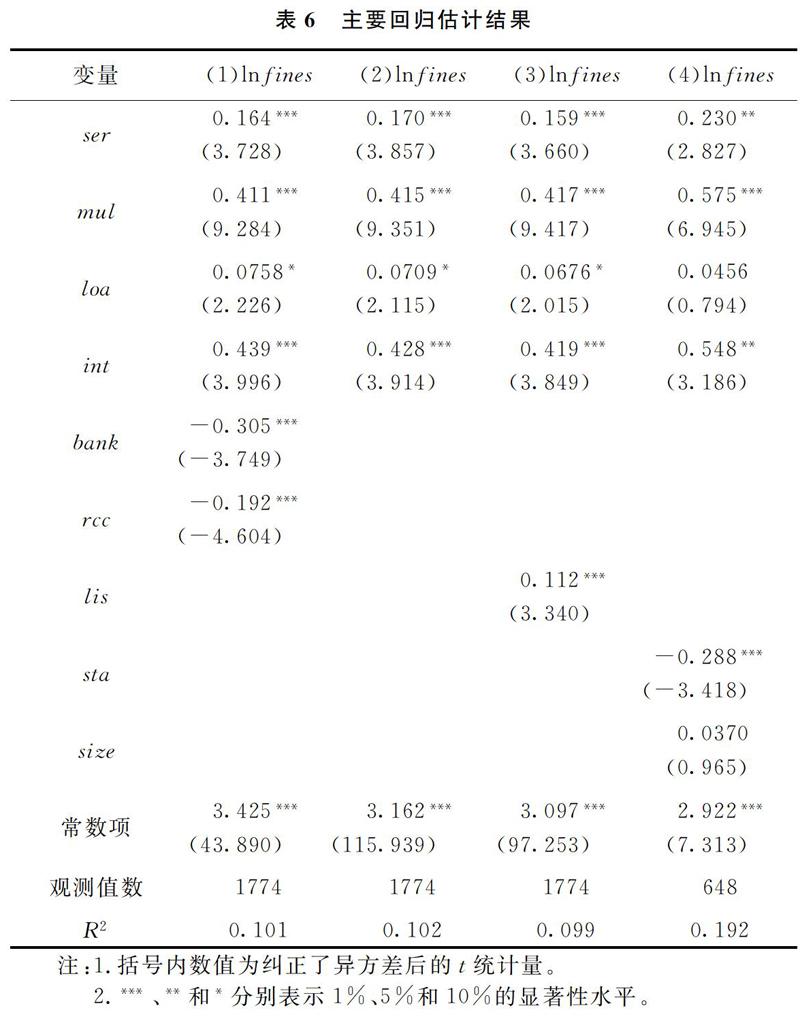

本文采用OLS回歸方法估計模型參數值,具體結果見表6。

(一)罰款定價的影響因素

從罰款定價影響因素和定價特征來看,違法違規案件的性質和案件涉及的業務類型對罰款定價均有顯著影響。從違規案件的性質來說,表6第(1)-(4)列的結果均可以看出,違規案件嚴重程度(ser)的系數顯著為正,與假設1相符,表明金融機構違法違規案件的性質越嚴重,監管機構對其罰款越高;在同一違規公告中違規機構有2條及以上的違規行為(mul)的系數也顯著為正,表明銀保監會對涉及多項違法違規的案件罰款更高。銀保監會對金融機構違法違規行為做出罰款決定時主要考慮案件的危害程度和影響廣度,這與Polinsky等的研究結果一致。

從違規案件的業務類型上看,第(1)-(3)列中,loa、int的系數均顯著為正,第(4)列中int的系數顯著為正,且int的系數最為顯著且數值最大,表明銀保監會對內控相關的違法違規案件罰款明顯更高。相對于貸款條線的違法違規,內控條線的違法違規通常具有更強的隱蔽性和持續性,因而可能帶來更大的破壞性。因此,監管機構特別重視內控相關的違法違規,對此類案件的罰款更高。

(二)罰款定價的差異性

從罰款定價差異性來看,表6第(1)-(4)列結果說明銀保監會對銀行類機構和非銀行類機構的罰款、農信社和非農信社類機構的罰款、上市銀行和其他機構的罰款、上市銀行中大型國有銀行和其他上市銀行之間的罰款的確存在差異,與假設2基本相符,監管機構對不同違規機構的處罰的確不同,而相比于銀行類機構,其他類機構大多規模較小,風險較高,對處罰的彈性較大,因此罰款也較高;而上市銀行中大型國有銀行與其他上市銀行相比本身經營穩健,盈利能力較強,對處罰的敏感度較低,所以罰款相對較少。而農信社與上市銀行的情況受到多種因素影響,需要綜合進行考慮。

從統計情況來看,雖然銀行類機構違規罰款的案件多,但罰款平均值要低于其他類金融機構,這與表6第(1)列回歸結果一致。本文認為銀保監會之所以對銀行類違規案件罰款較少,對其他類機構違規案件罰款較多,除了其他類機構對處罰敏感程度較高外,還可能與銀保監會對銀行類機構違規案件相對更多地采取了罰款并同時對案件當事人進行處罰(同時處罰)有關,即可能存在“罰人替代罰錢”的現象(結果見表7)。這也與假設3相符,相較于對違規機構單一進行罰款,銀保監會采用同時處罰時所需的處罰成本較高,因此處罰較輕。

由表7可以看出,銀保監會對銀行類機構采取同時處罰的案件占比約為22%,顯著高于其他類機構同時處罰的案件占比(15%),這表明相較于其他類機構,銀保監會對罰款較低的銀行類機構更多地采取了同時處罰的方式,即和其他類機構相比,銀保監會對銀行類機構違規案件的處罰中可能存在“罰人替代罰錢”的現象。

從表6第(2)列結果來看,rcc的系數顯著為負,表明銀保監會對農信社的罰款比其他金融機構更低。表3的統計結果也表明銀保監會對農信社類機構的平均罰款是所有違規機構中最低的。一是農信社所處地區經濟發展水平相對落后,違法違規誘發因素更多,且自身對處罰敏感度較高,但農信社在日常經營中的不規范行為造成的影響和損失額相對比較輕微。二是政府一直大力扶持發展農村金融,對農信社違規案件進行處罰時減少了罰款數額。三是存在“罰人替代罰錢”的情況,監管部門對農信社類違規案件更多地采取了同時處罰的手段,由表7的結果可以看出,銀保監會對農信社違規案件采取同時處罰的占比高達29%,是所有機構中最高的。

從表6第(3)列的結果來看,lis前的系數顯著為正,表明銀保監會對上市銀行的罰款金額相對要高于其他機構。雖然上市銀行對罰款的敏感度較低,但上市銀行具有更高的公眾關注度,其違法違規行為會產生更加惡劣的影響,造成更大的社會損失。上市銀行違規案件占比高達37%(見表2),上市銀行嚴重違法違規案件占比高達10%(見表4),均高于總體的平均水平。

表6第(4)列的結果顯示,sta的系數顯著為負,表明相對于其他上市銀行,銀保監會對于違規大型國有銀行的罰款更少,表3的描述性統計結果也顯示銀保監會對上市銀行違規案件的平均罰款高于總體平均水平,而對大型國有銀行的平均罰款卻低于上市銀行。除大型國有銀行對處罰的敏感度較低之外,還可能與大型國有銀行擁有更強的政府背景有關,而政治關聯會顯著影響監管者的執法水平和執法效率,因此監管機構對違規大型國有銀行的罰款較低。另外,從表7的統計結果中可以看出,相較于其他上市銀行,銀保監會更多地對大型國有銀行采取了同時處罰(大型國有銀行違規同時處罰的占比為20%,高于上市銀行的17%),即和其他上市銀行相比,銀保監會在對大型國有銀行違規案件的處罰中同樣存在“罰人替代罰錢”的現象。

(三)穩健性檢驗說明

本文對結果進行了穩健性檢驗。首先考慮到某些政策的推出可能對結果產生影響,因此加入了月度固定效應。其次,考慮到嚴重的違規案件可能多為大型銀行或者上市銀行,因此從總體中篩選出所有非上市銀行的違法違規案件進行穩健性檢驗,模型中系數顯著性未發生改變,上述結果仍然成立。

四、結論與啟示

本文通過構建理論模型并利用2017年銀保監會行政處罰數據分析了金融機構的違法違規行為,討論了影響銀保監會罰款定價的因素以及在日常的行政處罰中對不同機構罰款時是否存在差異性等問題。研究表明:(1)違法違規行為越嚴重罰款金額越高,在同一違規公告中違規機構有2條及以上的違規行為的罰款更高。(2)相對于其他業務領域的違法違規案件,銀保監會對內控相關的案件處罰更重。(3)銀保監會對不同機構罰款定價的確存在差異。一方面,對上市銀行違規罰款金額更高,而對農信社和大型國有銀行違規罰款金額更低;另一方面,對銀行及農信社等金融機構罰款金額比其他金融機構罰款低。

基于以上研究結果,本文認為,針對金融機構的違法違規行為,一是要敦促金融機構建立更加合理的內控體系,增強自身的公司治理水平;二是監管機構進一步加大對違法違規金融機構的處罰,提高處罰的公信力和權威性;三是提高金融機構違法違規的成本,震懾違法違規機構或個人。相對來講,加重對責任人的處罰或限制金融機構的經營行為(如暫緩設立分支機構)比簡單的對金融機構罰款更加有效。