公立醫院執行政府會計制度新舊銜接探討

2019-12-24 08:55:57楊馨宜

財會學習 2019年34期

關鍵詞:公立醫院

楊馨宜

摘要:對公立醫院執行政府會計制度進行深入的思考,充分理解政府會計制度的原理,剖析醫院會計制度與政府會計制度的差異,重點關注公立醫院在執行政府會計制度中可能存在的問題,給出具體合理的建議,保障政府會計制度在公立醫院的順利實施。

關鍵詞:公立醫院;政府會計制度;新舊銜接

2015年10月國家財政部頒布了《政府會計準則——基本準則》,2017年1月1日正式施行,隨之又對存貨、固定資產、無形資產、投資、政府儲備物資和公共基礎設施等進行規范,每一個企事業單位都應按新準則進行實行,共同推動會計改革。

關于2019年1月1日起執行的《政府會計制度——行政事業單位會計科目和報表》是經過國家財政部調研和征求廣大企事業單位意見,并經過綜合考慮而制定的。它對行政事業單位的會計科目名稱、核算內容進行規范化、統一化,對所采用的報表格式進行要求。

新頒發的《政府會計制度》將各政府單位使用的會計和報表格式、內容、口徑和編制方法進行統一規范,并且將原《政府會計制度》中的11個會計制度進行廢止。新制度在內容上擴大了資產負債核算的范圍,優化改進了財務會計及預算會計的功能,規范完善報表體系,大大促進了制度的落地實施。

新《政府會計準則》的頒布及“權責發生制政府綜合財務報告制度”的建立規范統一了會計核算基礎,促進了政府會計工作的改革發展。

一、新《政府會計制度》的特點

(一)明確提出政府會計的組成內容

新《政府會計制度——基本準則》明確提出政府會計的組成內容為:財務會計和預算會計,它強調了會計核算具備財務會計功能及預算會計功能。

(1)財務會計功能

權責發生制是財務會計的基礎,政府會計主體發生的各類經濟活動是核算對象,財務會計的目的是向使用者提供各類財務相關的信息。

(2)預算會計功能

收付實現制是預算會計的基礎,政府會計主體在進行財務預算中所有的收入與支出是預算會計核算對象,它的目的在于向使用者提供政府會計預算的相關信息及預算收支的執行結果。

財務會計與預算會計相比較,財務會計涉及面更廣泛,應用更多。

(二)重新構造政府會計核算模式

重新構造的財務會計與預算會計核算模式是國家財政部借鑒國際先進的會計準則及成功經驗,總結我國企業會計改革成功方式,再結合我國財政預算特點,綜合考慮,重新構造的具有中國特色的政府會計模式。

具體分析這種新模式操作方法是:針對不同的核算基礎和核算要求,通過財務會計和預算會計平行核算,然后財務報告依據財務會計核算數據編制,決算報告依據預算會計核算數據。《政府會計制度》通過財務會計與預算會計平行核算,更好地實現了財務會計與預算會計、財務報告與決算報告、本期盈余與預算收支結余的“適度分離又相互銜接”的功能。

二、新舊銜接的難點探討

(一)“固定資產累計折舊”會計處理的探討

1.新增“固定資產累計折舊”科目

新《政府會計制度》新設置了“固定資產累計折舊”科目,可參照原“累計折舊”科目,兩者內容大同小異。

2.廢止“待沖基金”科目

新《政府會計制度》廢止了原“待沖基金”科目,尤其醫院涉及轉賬時,具體操作如下:原賬“待沖基金——待沖財政基金”余額轉入新賬“累計盈余——財政項目盈余”原賬“待沖基金——待沖科教項目基金”余額轉入新賬“累計盈余——科教盈余”。

3.折舊年限

應當按照補充規定確定各類應計提折舊的固定資產的折舊年限。當折舊年限與新規保持一致的,可繼續延用;與補充規定不一致的,應按照補充規定的最低年限進行調整。

4.計提時點

在新《政府會計制度》中明確規定:固定資產當月增加的,應當月計提折舊,固定資產當月減少的,當月不計提折舊。

5.補提折舊

在新《政府會計制度》正式施行前購置的固定資產,但還未計提完折舊,根據“補充規定提供的折舊年限計算補提一個月折舊”,以下三種情況,記賬憑證具體如下:

(1)按照財政項目撥款經費的形式進行補提:

借方:累計盈余——財政項目盈余

貸方:固定資產累計折舊(具體到明細科目)

(2)按照科教經費形式進行補提:

借方:累計盈余——科教盈余

貸方:固定資產累計折舊(具體到明細科目)

(3)按照其他固定資產應補提的金額:

借方:累計盈余——新舊轉換盈余

貸方:固定資產累計折舊(具體到明細科目)

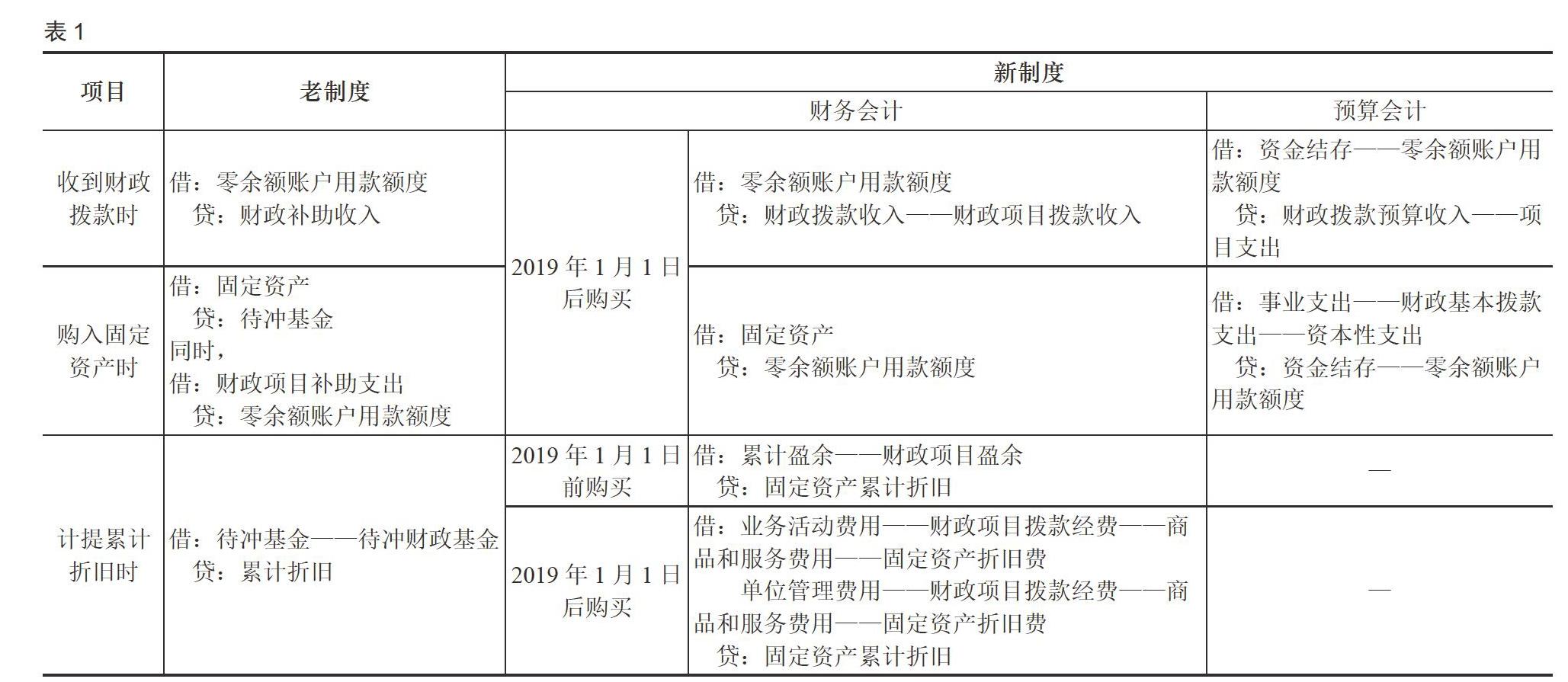

6.財政項目撥款購買固定資產的累計折舊(見表1)

按照新制度規定,使用財政項目撥款購買固定資產后,計提累計折舊應記“業務活動費用”和“單位管理費用”科目內,但2019年1月1日前使用財政項目撥款購買的固定資產在以前年度已全額記入了“財政項目補助支出”科目,未計提完的累計折舊在新舊銜接時轉入了“累計盈余——財政項目盈余”科目,而2019年按新制度規定應對以前年度使用財政項目撥款購買的固定資產計提折舊,為了避免重復列支,該部分固定資產累計折舊應沖減“累計盈余——財政項目盈余”科目,直到固定資產累計折舊計提完畢。2019年1月1日后使用財政項目撥款購買的固定資產計提折舊,直接記入“業務活動費用”和“單位管理費用”科目。

財政項目撥款購買的無形資產計提累計攤銷,會計處理同固定資產。

(二)預算會計期初承接的探討

政府會計制度包括財務會計和預算會計兩部分,需要同時平行記賬,在預算會計期初承接時,必須把預算會計從財務會計分離出來。財務會計期初余額比較好確定,但是預算會計期初余額的確定需要梳理、判斷、選擇和計算,因此預算會計期初余額的確定是一個難點。

1. “資金結存”科目的性質

(1)“資金結存”科目核算的是以資金形式存在的凈資產,因此要清理償還性質的資金、受托代管的資金、應繳財政的資金。

(2)“資金結存”科目分為“零余額賬戶用款額度”“貨幣資金”“財政應返還額度”三個明細科目。“零余額賬戶用款額度”和“財政應返還額度”科目在沒有質保金的情況下可以一一對應,但“非財政撥款結余”科目對應的“資金結存——貨幣資金”和“銀行存款”科目是無法一一對應的,必須通過一定的加減計算倒擠得出。

(3)“資金結存”科目只反映與預算收入和預算支出相關的部分,應對那些典型的不記入預算會計的資金進行調整,一方面要減去其他應付款,包括受托資產、應繳財政款、已收取將來需要退回的押金、質保金等,另一方面要加上其他應收款,包括已支付將來要收回的各種借支,因此預算會計中資金結存的金額與財務會計中貨幣資金的金額不相等。

2.對往來性質會計科目的分析

(1)“預付賬款、其他應收款”科目

一是分析預付賬款,如,自有資金預付、財政補助資金預付;二是分析非預付賬款,如,職工借支、支付押金、墊付款項等。

(2)“應付賬款、其他應付款”科目

一是分析發生時計入支出的款項,例如,財政補助資金應付、非財政補助專項資金應付、自有資金應付;二是分析會計發生時,而不計入支出的應付款項。

3.預算會計期初承接的步驟

(1)“財政撥款結轉”和“財政撥款結余”科目

①第一步,由原賬“財政補助結轉(余)”的結轉資金確定新賬“財政撥款結轉”的期初余額,新賬“財政撥款結轉”期初余額+已經計入支出尚未支付財政資金的金額-已經支付財政資金但未計入支出的金額=新賬 “財政撥款結轉”期初貸方余額

注意:在會計核算過程中,要對應付賬款、其他應付款、預付賬款、其他應收款進行分析,以確保金額的準確性。

②第二步,由原賬“財政補助結轉(余)”科目的結余資金確定新賬“財政撥款結余”的期初余額,它與新賬 “財政撥款結余”期初貸方余額相等。

③第三步,由原賬“財政應返還額度”余額確定新賬“資金結存——財政應返還額度”期初余額,它與新賬“資金結存——財政應返還額度”期初借方余額相等。

④第四步,差額的處理核算方法

新賬“財政撥款結轉”貸方余額+新賬“財政撥款結余”貸方余額-新賬“資金結存——財政應返還額度”借方余額=新賬“資金結存——貨幣資金”期初借方余額

⑤第五步,確定預算會計借貸內容

借:資金結存——財政應返還額度

資金結存——貨幣資金

貸:財政撥款結轉

財政撥款結余

(2)新科目“非財政撥款結轉”的確定

“非財政撥款結轉”是新《政府會計準則》中新設置的科目,它相當于原賬“科教項目結轉(余)”科目。

①第一步,由原賬“科教項目結轉(余)”余額確定新賬“非財政撥款結轉”期初余額

新賬“非財政撥款結轉”期初余額+已經計入支出尚未支付非財政補助專項資金的金額-已經支付非財政補助專項資金尚未計入支出的金額=新賬“非財政撥款結轉”期初貸方余額

注意:會計核算中,要對應付賬款、其他應付款、預付賬款、其他應收款進行分析,確保金額的準確性。

②第二步,確定預算會計借貸方內容

借:資金結存——貨幣資金

貸:非財政撥款結轉——累計結轉

(3)“專用結余”科目

①由原賬“專用基金”科目余額中通過非財政補助結余分配形成的金額,包括職工福利基金、獎勵基金等,以此確定新賬“專用結余”期初余額。

新賬“專用結余”期初余額=新賬“專用結余”期初貸方余額

②確定預算會計分錄:

借:資金結存——貨幣資金

貸:專用結余——職工福利基金

專用結余——獎勵基金

(4)“非財政撥款結余”科目

基數:新賬“庫存現金”“銀行存款”“其他貨幣資金”“財政應返還額度”借方余額合計金額。

①第一步,核算未納入預算管理的資金項目

減去:新賬中應繳財政款(若財政能夠返還,則不計入在內)、暫收款、押金等。

加上:暫付款、保證金等已支付需收回的其他應收款。

②第二步,確定新賬“非財政撥款結余”科目期初余額

減去:新賬“財政撥款結轉”科目貸方余額、新賬“財政撥款結余”科目貸方余額、新賬“非財政撥款結轉”科目貸方余額、新賬“專用結余”科目貸方余額

等于:新賬“非財政撥款結余”科目期初貸方余額(可能為負數)

③第三步,確定預算會計借貸內容

借:資金結存——貨幣資金

貸:非財政撥款結轉——累計結轉

非財政撥款結余——累計結余——其他結余

專用結余——職工福利基金

專用結余——獎勵基金

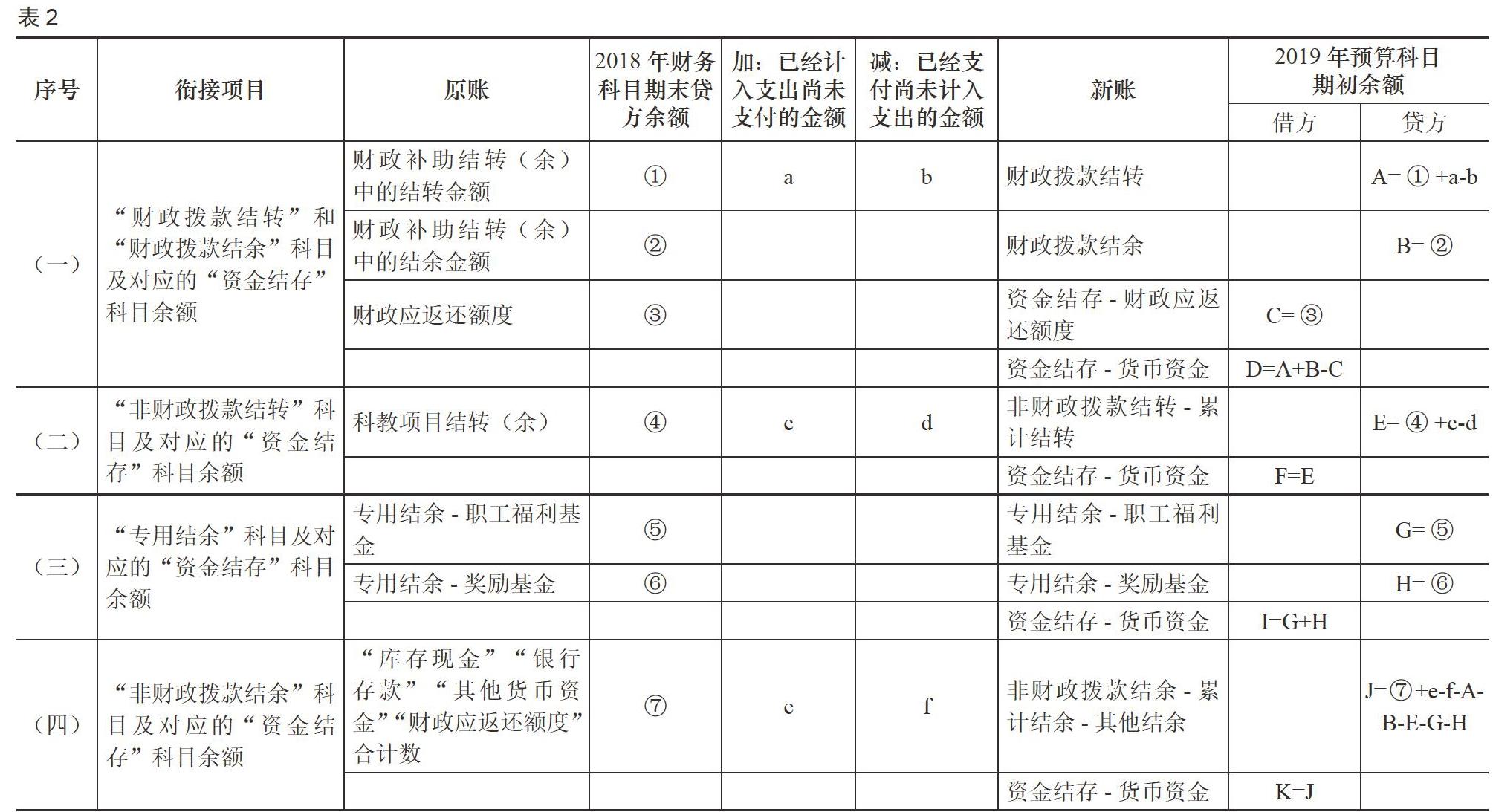

4.預算期初承接借貸平衡表的設計

逐條對預算會計期初余額新舊承接的步驟進行梳理后,可以設計一張“預算期初承接平衡表”,這樣可以很清晰的展現資金來源與資金占用的邏輯平衡關系,編制相應的預算會計銜接分錄。

(1)預算期初承接平衡表(見表2)

(2)編制預算會計分錄

借:資金結存-財政應返還額度? C

資金結存-貨幣資金? D+F+I+K

貸:財政撥款結轉? A

財政撥款結余? B

非財政撥款結轉-累計結轉? E

非財政撥款結余-累計結余-其他結余? J

專用結余-職工福利基金? G

專用結余-獎勵基金? H

三、總結

政府會計制度的探索還在繼續。公立醫院雖積累了堅實的會計核算基礎,但新制度在實際應用中仍會出現諸多的問題,應當充分理解與把握政府會計制度的原理,做好新舊制度的對接,全面提升公立醫院會計信息質量,在政府會計制度體系改革中發揮引領作用。

參考文獻:

[1]財政部.政府會計準則——基本準則.

[2]財政部.政府會計制度——行政事業單位會計科目和報表.

[3]財政部.政府會計準則第3號——固定資產.

[4]財政部.關于醫院執行《政府會計制度——行政事業單位會計科目和報表》的補充規定.

[5]財政部.關于醫院執行《政府會計制度——行政事業單位會計 科目和報表》的銜接規定.

猜你喜歡

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年7期)2016-11-13 01:06:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2015年11期)2015-11-10 03:17:20

中國衛生(2015年6期)2015-11-08 12:02:38

中國衛生(2015年6期)2015-11-08 12:02:34

中國衛生(2014年1期)2014-11-12 13:16:42

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年9期)2014-11-12 13:01:56