審計行為對分類轉移盈余管理的抑制作用

2019-12-17 03:48:40楊飛超吳國慶

生產力研究 2019年11期

楊飛超,吳國慶

(上海工程技術大學 管理學院,上海 201620)

一、引言

McVay(2006)[1]最先發現國外上市公司會有意對損益表內營業利潤的線上、線下項目進行歸類變更,并以此作為盈余管理的一種手段。大量研究表明,分類轉移盈余管理在國內同樣被廣泛使用(張子余和張天西,2012[2];周夏飛和魏煒,2015[3])。與傳統方式相比,分類轉移盈余管理僅利用歸類變更調整企業的盈余結構,對利潤總額不具有任何影響,未來不需要轉回應計項目,也不會真正影響經營活動,成本更低也更為隱蔽,因此更不容易被審計師發現。隨著我國證券市場的發展,唯重利潤總額、不重盈利質量的“功能鎖定”現象逐漸消失(陸宇建和蔣玥,2012)[4],說明投資者越來越期望外部審計能夠基于企業的核心盈余及利潤結構提供更有用的審計信息。

目前關于審計行為與盈余管理的文獻主要基于應計盈余管理和真實活動盈余管理這兩類傳統盈余管理,而少有研究分類轉移盈余管理。Haw等(2011)[5]和吳溪(2006)[6]認為完善的法律制度和外部審計能有效抑制管理層進行盈余管理。然而程富和王福勝(2015)[7]研究發現高質量的外部審計反而會增加管理層利用歸類變更調增核心盈余的程度。這可能是由于當審計質量提升時,應計項目和真實活動盈余管理的能力和空間受到嚴格限制,從而增加了企業替代選擇分類轉移盈余管理的動機(Fan 等,2010[8];Abernathy 等,2014[9])。

在未有一致結論的情況下,利用2013—2017年A 股上市公司的數據構建相關模型,探討了審計行為是否能在一定程度上抑制企業的分類轉移盈余管理。研究發現雖然通過出具非標準無保留審計意見對企業具有警戒作用,但程度有限。而且提高審計費用和變更會計事務所反而會增加企業分類轉移盈余管理的動機。本文進一步細化了審計行為與盈余管理的研究,也能對信息使用者起到一定的警戒。

二、理論分析與研究假設

審計服務的委托方是公司的管理層或者董事會,而最終消費者卻是公眾(夏冬林和林震昃,2003)[10],這種雙重委托關系使得審計對公眾承擔著降低信息風險的責任,而這有時卻與管理層的意愿相違背。審計中是否受到管理層的壓力以及審計師是否有勝任能力均會影響審計行為,從而影響到審計質量。對盈余管理的識別和抑制一直被視為評價審計質量的重要因素(史元等,2017[11];朱宏泉和朱露,2018[12]),但以往常常只考慮傳統盈余管理。因此審計行為對分類轉移盈余管理是否同樣具有抑制作用值得進一步探究,由于審計行為包含一系列復雜程序,借鑒曹國華等(2014)[13]的研究成果,本文用審計費用、審計意見、事務所變更作為審計行為的度量。

審計費用不僅與工作量相關,也和事務所的執業能力有著密切聯系,因此可以在一定程度上反映審計師的努力程度和執業質量。張蕾蕾(2017)[14]研究發現,審計費用與審計質量呈顯著正相關,上官鳴和王瑞麗(2010)[15]進一步發現審計收費與企業的盈余管理行為具有反向關系。可見高水平的審計費用對事務所而言具有正向激勵作用,事務所一旦收取了高額審計費用,就會付出更多的努力并且投入更多的關注。在更嚴格的審計限制下,企業會謹慎地減少盈余管理行為。然而張友棠等(2019)[16]研究發現,異常的審計費用作為一種經濟租金,與分類轉移盈余管理呈正相關關系。這表明超過正常水平的審計費用是以獨立性受損為代價的,由于審計師對管理層的妥協,企業的分類轉移盈余管理程度反而增強。同時,即使不存在舞弊串通,分類轉移盈余管理不易被發現的特征也會增加審計難度。基于此,本文提出備擇假設:

H1a:審計收費與企業分類轉移盈余管理顯著正相關;

H1b:審計收費與企業分類轉移盈余管理顯著負相關。

審議意見包括標準無保留意見和非標準審計意見。事務所一旦出具非標準審計意見,就說明企業對外公布的財務報表存在重大錯報。這是一種不利的信號傳遞,會影響公司的誠信和聲譽,帶來信用風險、股價下跌等后果。盈余管理程度增加,報表中的錯報由于累積越可能達到重大,就越有可能導致事務所出具非標準審計意見(師修繁,2017[17];劉紅梅等,2018[18]),而由此帶來的經濟后果很可能大于企業承擔風險進行盈余管理獲得的收益。權衡之下,企業會減少分類轉移盈余管理行為,據此本文提出假設:

H2:審計意見與企業分類轉移盈余管理顯著負相關。

事務所變更可能是因為證監會對事務所連續任期不得超過5 年的規定,也可能是因為管理層特殊的考慮。江偉和李斌(2011)[19]認為,隨著連續審計時間增加,審計獨立性會受到損害,且由于熟悉審計對象的基本情況,審計師容易放松職業懷疑,最終產生熟悉與信任威脅(王洪霞,2014)[20]。故而可以認為新上任的會計師事務所具有較高的獨立性,對新客戶更為謹慎,更容易發現企業的分類轉移盈余管理行為。

然而從另一角度考慮,新任審計師為了維持與新客戶的業務關系,更容易妥協于管理層壓力,Carcello 和Nagy(2004)[21]也研究證實事務所在任期初期更易受到管理層脅迫。因此不能排除新任事務所與管理層合謀掩飾企業進行分類轉移盈余管理的可能性。而且新任事務所很難在有限的時間和資源條件下,充分掌握企業的個體情況,分類轉移盈余管理又具有高隱蔽性,新任審計師是否能夠發現這一類盈余管理存在不確定性。基于此,本文提出備擇假設:

H3a:事務所變更與企業分類轉移盈余管理顯著正相關;

H3b:事務所變更與企業分類轉移盈余管理顯著負相關。

三、研究設計

(一)數據來源與樣本選擇

本文選取2013—2017 年滬深A 股上市公司數據為初始樣本,關于審計、財務及公司治理特征等的數據均來源于國泰安CSMAR 數據庫。在數據后續處理中,剔除了金融類和ST 類公司以及重要變量缺失的樣本,為了保證回歸結果,剔除了觀察值小于15 的行業,并對所有連續變量進行了縮尾處理(上下1%)。

(二)變量定義與模型構建

1.分類轉移盈余管理的度量。本文借鑒McVay(2006)的核心盈余預期模型,根據模型(1)分年度分行業回歸得到的殘差值來估計未預期核心盈余水平UE_CE;根據模型(2)分年度分行業回歸得到的殘差值來估計未預期核心盈余變化UE_ΔCE。從不同角度衡量分類轉移盈余管理水平:

CE 為核心盈余即扣除非經常性損益之后的利潤;ΔCE 為核心盈余變化值;ATO 為凈經營資產周轉率(營業收入/ 凈經營資產),凈經營資產=(資產總計-貨幣資金-交易性金融資產-應收利息-可供出售金融資產-持有至到期投資)-(負債合計-短期借款-交易性金融負債-應付利息-長期借款-應付債券);ACCRUALS 為核心應計盈余,等于核心盈余減經營活動凈現金;ΔSALES 為營業收入變化率;NEG_ΔSALES 是一個虛擬變量,當ΔSALES<0 時,NEG_ΔSALES=ΔSALES,否則取0。為了區分企業進行分類轉移盈余管理的方向,將正值記為UE_CE+、UE_ΔCE+,表示向上轉移;將負值記為UE_CE-、UE_ΔCE-,表示向下轉移;取絕對值,記為|UE_CE|、|UE_ΔCE|,代表分類轉移盈余管理的總體水平。

2.審計行為的度量。本文以審計收費、事務所變更、審計意見來表示審計行為,變量定義如表1所示。

3.研究假設的檢驗模型。構建模型(3)檢驗上文提出的假設H1、H2、H3:

模型中加入了其他影響企業分類轉移盈余管理的控制變量即controli,定義如表1 所示。

表1 變量定義

四、實證結果與分析

(一)主要變量的描述性統計

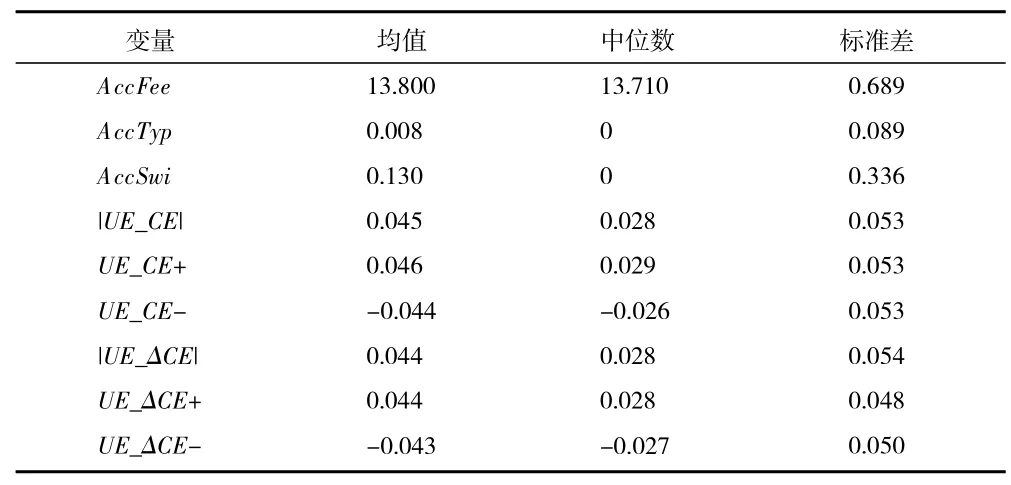

表2 主要變量描述性統計

審計費用(AccFee)均值為13.800,標準差為0.689,說明上市公司年均審計總費用約為98.461萬元且不同企業有較大的差別。審計意見(AccTyp)均值為0.992,中位數為1,說明只有0.8%的企業被出具了非標準審計意見。審計事務所變更(AccSwi)均值為0.130,說明當年13%的企業更換了事務所。|UE_CE|、|UE_ΔCE|均值分別為0.045和0.044,說明上市企業當年進行分類轉移盈余管理的程度為當年營業收入的4.5%且進行盈余平滑的程度為營業收入的4.4%;|UE_CE|、|UE_ΔCE|標準差為0.061 和0.054,說明不同企業間分類轉移盈余管理的程度有顯著的差別,同時向上、向下分類轉移也都存在顯著差別。

(二)多元回歸分析

表3 審計費用與分類轉移盈余管理

表4 審計意見與分類轉移盈余管理

表5 事務所變更與分類轉移盈余管理

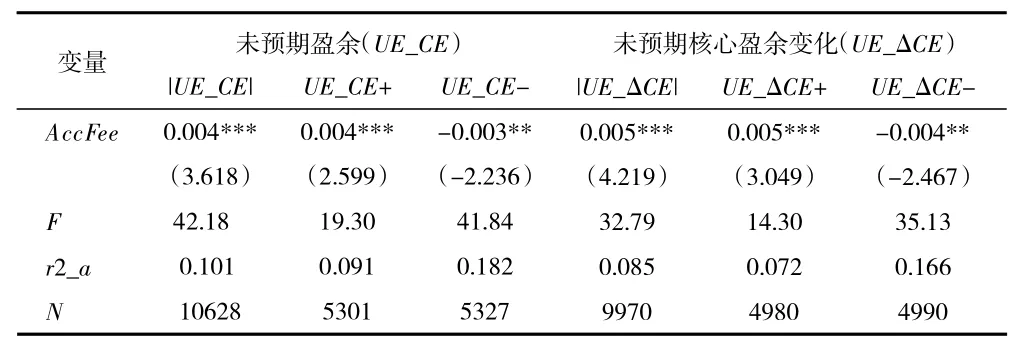

表3 是檢驗審計費用與分類轉移盈余管理關系假設的回歸結果。第(1)(4)列是未預期核心盈余及其變化的絕對值,代表了分類轉移盈余管理的總體水平。在控制其他因素的情況下,|UE_CE|、|UE_ΔCE|與AccFee 在1%的水平上顯著正相關。這說明增加審計費用并不能抑制企業進行分類轉移盈余管理,甚至在審計更加嚴格的情況下,更容易誘發企業進行分類轉移盈余管理行為,證實了假設H1a 成立。這可能是因為當企業收到審計限制時,傳統的盈余管理方式被抑制,因此產生了用分類轉移盈余管理的替代性動機(Fan 等,2010[8];Abernathy,2014[9])。第(2)(5)列中UE_CE+、UE_ΔCE+與AccFee 在1%水平上顯著正相關,第(3)(6)列UE_CE-、UE_ΔCE-與AccFee 在5%水平上顯著負相關,充分說明企業不僅增加了向上盈余管理轉移的程度,也增加了向下轉移的程度,但向下轉移的動機低于向上轉移。

表4 是檢驗審計意見與分類轉移盈余管理關系假設的回歸結果。第(1)(4)列顯示,其他相關因素不變時,|UE_CE|、|UE_ΔCE|與Acctyp 在1%水平上顯著正相關,即在企業被出具非標準審計意見時,確實存在更嚴重的分類轉移盈余管理,因此非標準審計意見對企業具有警戒作用,這說明假設H2 得到證實。同時第(3)(6)列顯示UE_CE-、UE_ΔCE-與Acctyp 在1%水平上顯著負相關,由于因變量為盈余管理負值,因此表明被出具非標準審計意見的企業有更高的向下分類轉移盈余管理程度。但第(2)(5)列中,UE_CE+、UE_ΔCE+與Acctyp 的實證結果并不顯著,說明即使企業存在較為嚴重的向上分類轉移盈余管理,也不一定會導致審計師出具非標準審計意見。

從整體而言,審計能夠發現企業分類轉移盈余管理的行為,但更傾向于發現向下轉移造成的盈余管理而對向上轉移并不敏感。這可能是因為向下分類轉移會造成非經常性項目的可見增加,而非經常性項目的發生具有偶然性,驟然大量改變容易引起審計師的注意;同時向上轉移并不改變凈利潤的總額,且盈余結構的一般變動不會引起審計師的關注,審計師也很難在有限的時間和資源下判斷企業核心盈余的增加是否真的來源于企業生產經營的改進。因此審計意見對企業進行分類轉移盈余管理的警戒作用是有限的。

表5 是利用模型(3)檢驗事務所變更與分類轉移盈余管理研究假設的回歸結果。第(1)(4)列顯示,在控制其他相關因素后,|UE_CE|、|UE_ΔCE|與AccSwi 在1%水平上顯著正相關,即當年變更了會計師事務所的企業有更高的分類轉移盈余管理水平,表明新任事務所可能為了保留審計客戶而進行了合謀舞弊,驗證了假設H3a。第(2)(5)列中,UE_CE+、UE_ΔCE+與AccSwi 在1%水平上顯著正相關,驗證了事務所變更并不能抑制企業向上分類轉移盈余管理。第(3)列中,UE_CE-與AccSwi 在10%水平上顯著負相關,說明企業在事務所變更后一定程度上增加了向下分類轉移盈余管理的程度,但動機并不強烈,因為這不符合企業想要通過盈余管理表現出更優異的核心盈余的動機;而第(6)列中,UE_ΔCE-與AccSwi 的實證結果并不顯著,說明由于存在合謀,企業并不具備降低核心盈余波動以掩飾盈余管理的動機。

(三)穩健性檢驗

借鑒高雨和閆緒奇(2014)[22]的做法,重新定義非核心盈余=(其他業務收入-其他業務成本)+投資收益+其他收益+公允價值變動損益+(營業外收入-營業外支出),核心盈余等于凈利潤總額扣除非核心盈余。對模型(1)和模型(3)進行回歸,并代入模型(3)進行假設檢驗,計量結果未改變上述研究結論。

五、研究結論

在我國上市公司的盈利結構中,非經常性項目占有較大比重,并經常成為一些公司粉飾利潤的重要手段,而且對持續盈余管理的企業,投資者的識別能力將更為受限(周嘉南和趙男,2019)[23]。本文實證結果表明,審計行為中出具非標準審計意見對分類轉移盈余管理只具有有限的警戒作用,而審計費用的增加與變更事務所反而會增加企業分類轉移盈余管理的程度。為提高投資者利益保護水平,分析師、監管層要充分考慮分類轉移盈余管理的隱蔽性并采取相關對策。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

雜文月刊(2016年1期)2016-02-11 10:35:51