“新勢力造車”商業模式研究

2019-12-17 03:48:38宮延偉

生產力研究 2019年11期

宮延偉

(復旦大學 經濟學院,上海 200433)

一、引言

隨著國家對新能源汽車政策的傾斜,大量資本涌入汽車市場,進而催生出眾多的“新勢力造車”。據網上車市不完全分析[1],除了諸如北汽、上汽、廣汽、吉利、比亞迪、奇瑞等傳統汽車列強外,新增54 家電動汽車制造商。隨著國家補貼不斷下調和地方補貼取消,已經有產品在售的企業如北汽、比亞迪、上汽乘用車、吉利汽車、廣汽乘用車、江淮等企業,部分低端產品受影響較大,必須繼續降低成本來維持并擴大各自的市場份額。但對于新勢力造車來說,如果目前未實現量產的話,基于全新汽車項目36—42 個月的研發周期,在不考慮三電技術成熟度、整車集成能力、吸引資本能力、企業運營能力等前提的情況下,到2020 年基本沒有存活的可能,對于投資機構來說,投資風險巨大。

從目前的54 家新勢力造車來看,已實現小批量交車的有:蔚來汽車(ES8)、小鵬汽車(G3)、威馬汽車(EX5)、云度新能源(π1,π3)、電咖汽車(EV10)、國金汽車(GM3)。接下來就傳統車企和新勢力造車的銷量數據來分析傳統車企和新勢力造車未來競爭的主要區域。

二、銷量數據分析

截止2018 年12 月,新能源乘用車全年累計零售95.2 萬輛,同比增長70.7%,其中純電車型71.8 萬輛,而隨著雙積分政策的推進,預計新能源車仍保持高速增長勢頭。同時,隨著補貼政策的逐年退坡,插電強混車型銷量占比逐年下降,已無性價比優勢。2019 年必然是整個汽車產業的洗牌期[2],傳統車企和“新勢力造車”都會在電動車型領域展開殘酷的市場競爭,進而優勝劣汰。

(一)傳統車企銷量數據分析

根據乘聯會統計數據顯示:

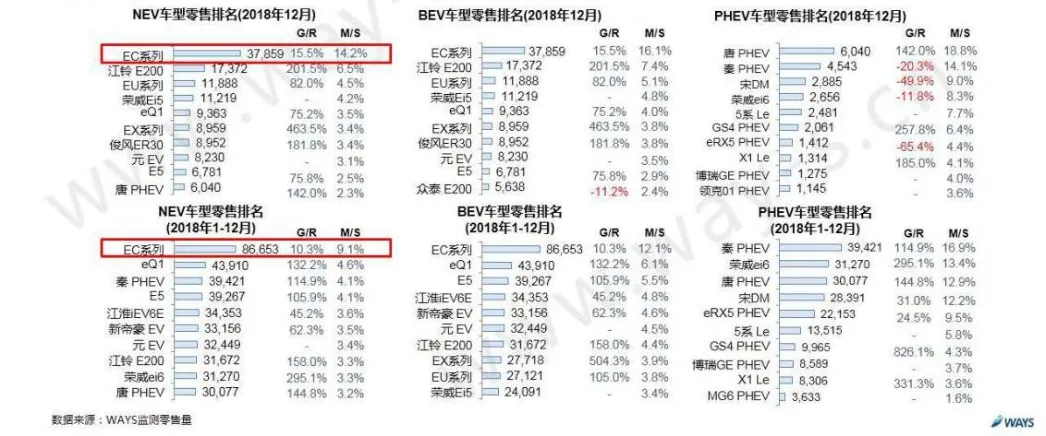

從2018 年新能源汽車整體銷量來看,占據前四位的比亞迪、北汽新能源、上汽乘用車以及奇瑞汽車聯合貢獻了50%以上的市場份額。從單一品種電動車型來看,北汽新能源、比亞迪、奇瑞汽車以及江淮汽車貢獻了近50%的市場份額和近35 萬輛的銷量。

圖1 2018年全年及12 月零售Top10 廠商分布[3]

圖2 2018 年全年及12 月零售Top10 車型分布[3]

(二)“新勢力造車”數據對比分析

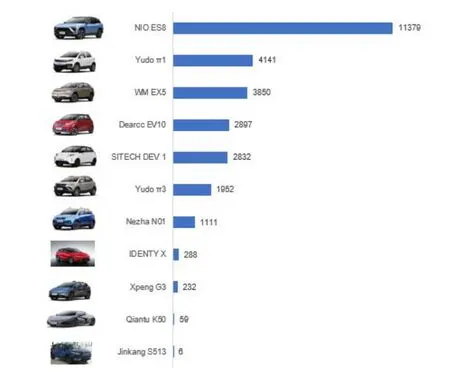

相比傳統車企,新勢力造車的銷量略顯寒磣,2018 年top10 銷量車型為:

圖3 2018 年全年新勢力造車零售Top10 車型分布[4]

(三)傳統車企與“新勢力造車”銷量數據對比分析

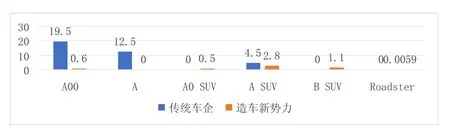

A00 級:考慮到2019 年補貼退坡和整個資本市場資金緊縮,新勢力造車在當前量級上既不存在成本優勢,也不存在技術優勢,以A00 級為主銷車型的新勢力造車在2019 年將面臨嚴峻的挑戰。

A 級:目前新勢力造車均無在此細分市場有所建樹,甚至樣車也在未來2—3 年以后。因此,傳統車在A 級電動車方必然是獨領風騷,新勢力造車已然無法進入該細分領域。

圖4 2018 年全年新能源汽車零售Top10 車型分布對比(按車身形式)

Roadster:不論是蔚來、法拉第還是前途,新勢力造車在Roadster 方面的考慮主要是通過高級車型切入市場,進而吸引高端客戶走高舉高打路線。但Roadster 只能為新勢力造車的融資、團隊融合、產業鏈打造披荊斬棘,無法達到迅速擴大市場份額的作用。

總的來看,排除以上車型后,僅剩A0 SUV、A SUV 以及B SUV 這三個細分市場,未來將成為傳統車企和新勢力造車的主戰場。因此,產品分布在A0 SUV、A SUV 以及B SUV 這三個細分市場的新勢力造車:蔚來、云度、威馬、小鵬、哪吒值得我們進一步關注。除B SUV 有較大的銷量領先優勢以外(蔚來),考慮到傳統車企在其他兩個細分領域的積極部署,云度、威馬、小鵬、哪吒除了在資本運作、成本控制以及市場定位方面穩定發揮以外,在商業模式上也必須有較大的創新,這也是新勢力造車和傳統車企相比唯一占據靈活優勢的一點。

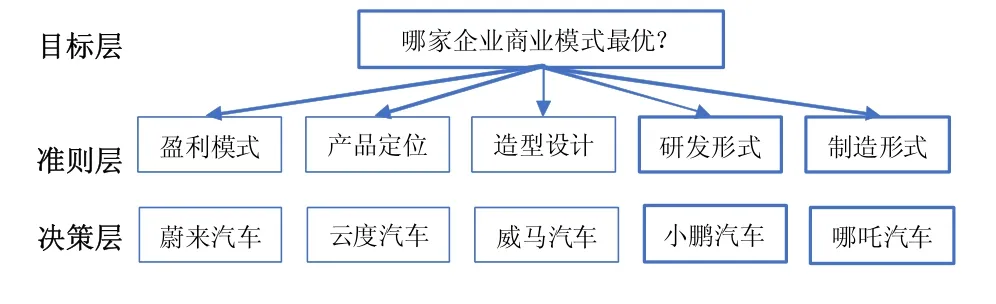

三、商業模式評價體系設計

(一)評價體系構建

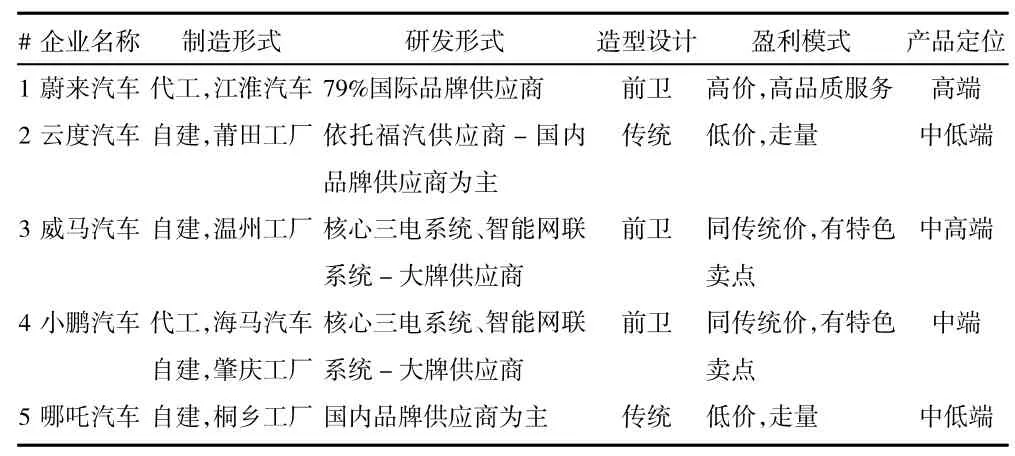

從制造形式、研發形式、造型設計、盈利模式、產品定位,分別對蔚來、云度、威馬、小鵬、哪吒這五家的商業模式進行分析并對比差異。

表1 五大新勢力造車商業模式差異

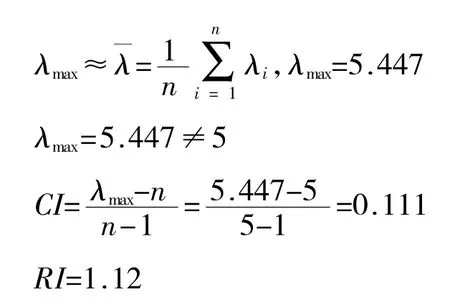

(二)層次分析法基本步驟及應用

接下來,通過AHP(層次分析法)[5]對五家企業以及相關因素進行分析。

文章以電視劇《當婆婆遇上媽》為語料,運用多模態話語分析,來闡釋副語言中的視覺以及言語元素在話語意義生成中的相互作用。本研究以Culpeper(2005)的不禮貌模式以及Culpeper et al.(2003)的不禮貌回應策略為理論基礎,采用自然主義的、以語料為基礎的多模態研究方法;以語料的圖片截圖為輔助,結合語料文本內容,判斷對話雙方的環境以及社會關系,分辨說話者的言語、身份地位以及對話的發生地點,甚至是對話周圍的物理環境;而最主要的是通過視頻中手勢、面部表情和身體的移動來判定說話人的心理狀態。

1.建立層次結構模型

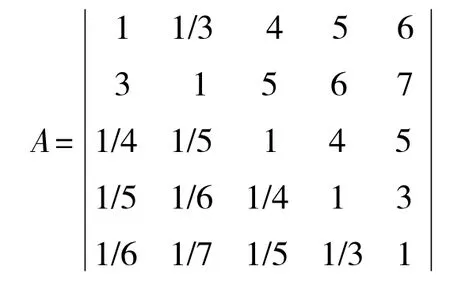

2.構造判斷矩陣

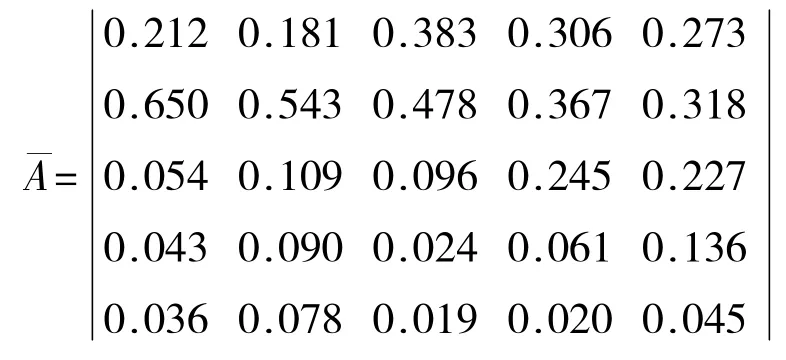

歸一化處理:

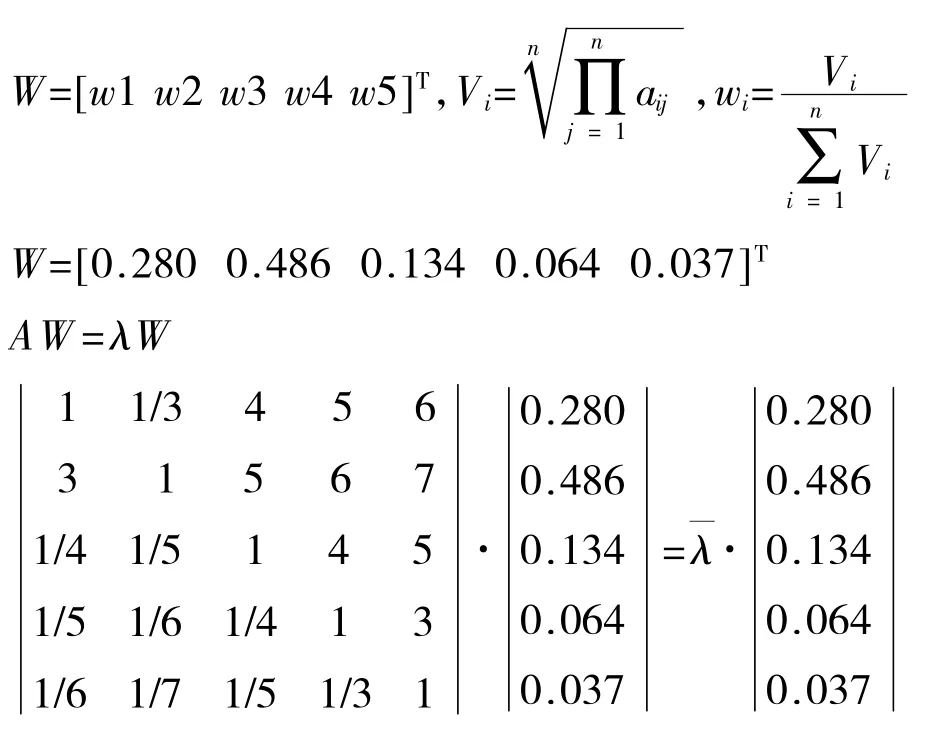

求權值向量:

3.各候選方案對同一因素的權值計算得出表2

表2 各車企在單一標準下的權值

蔚來:0.280*0.450+0.486*0.521+0.134*0.4+0.064*0.457+0.037*0.058=0.464

云度:0.280*0.089+0.486*0.521+0.134*0.1+0.064*0.107+0.037*0.097=0.302

威馬:0.280*0.198+0.486*0.197+0.134*0.2+0.064*0.186+0.037*0.156=0.196

小鵬:0.280*0.198+0.486*0.150+0.134*0.2+0.064*0.186+0.037*0.254=0.176

哪吒:0.280*0.065+0.486*0.057+0.134*0.1+0.064*0.066+0.037*0.437=0.080

四、啟示及建議

從整體數據分析可知:蔚來汽車(高端)和云度汽車(中低端)的商業模式是比較好的,而兩個車企的市場表現目前也是領先于其他車企,財務狀況良好,值得進一步觀察。

(一)蔚來汽車商業模式啟示

蔚來作為高舉高打的成功典范,不得不說其商業模式有值得稱道之處。作為新進入者,蔚來對汽車產業還是存在敬畏之心的。

1.制造輕裝上陣。從全產業鏈來看,制造上蔚來選擇與江淮合作,無需牌照,無需廠地/ 產能規劃批復,最大程度地降低了制造方面的運作苦惱,也為未來的車輛交付鋪平了道路,相反,一些擁有獨立牌照或自主建廠的新勢力造車,被拖入制造泥潭,苦苦掙扎,無法實現短期超越。

2.研發高舉高打。在研發上,蔚來選擇與大量的大品牌供應商合作,一方面迎合自己的品牌定位戰略,盡可能的提升產品質量,另一方面也避免陷入低質量-高數量-低利潤的供應商體系(傳統廠商更有優勢),同時也為自己贏得了成本和利潤空間,進而贏得了市場的高關注。

3.在造型設計上,獨樹一幟,令人印象深刻。蔚來選擇了和Tesla 一樣的前衛設計,短期內雖然無法被普遍用戶接受,但會倍受高端客戶的喜愛,進而培養更多的潛在用戶。在用戶體驗方面,是蔚來與傳統廠商最大的不同。

4.商業模式不再以車輛交割為核心利益點。

之前汽車公司的很多服務,其實是為不是車主的人服務的,它的商業邏輯是取悅那些還沒有直接產生關系的人,吸引這些人購買自己的產品,實現業務閉環。而蔚來則會以已經成為車主的用戶為核心來配置自己的資源,形成完全不同的商業邏輯和商業模型[6]。這一點蔚來與眾不同,拼的不僅僅是產品,更為重要的是抓住用戶對蔚來的擁有感,拼給用戶創造的附加值。目前蔚來已經開始向下布局,ES6 即將面市,相信這個細分領域會抓住更多的客戶群體。

(二)云度汽車商業模式啟示

云度汽車的布局也有其眼光獨到之處。依托福汽集團,云度汽車首先解決了研發(供應商)和制造基地的問題;在產品定位上,云度汽車穩扎穩打,既瞄準了A0 級電動SUV 這個傳統車企未進入的細分領域,同時也未放棄在A00 級小車領域的耕耘,是新勢力造車中最像傳統車企的一個;在盈利模式上,除to C 的零售外,云度也在積極開展to B 的各項業務,為自己的產品擴大聲勢;在造型設計上,只能說是夠用,當然和其產品定位也有一定關系,畢竟云度走的還是傳統親民風格。云度如果未來想走得更遠,智能網聯、智能駕駛方面還需要繼續突破。

五、結論

在經濟形勢走低、消費信心不足的情況下,今年車市整體銷量下滑較多,同時受國六影響,消費者持觀望態度居多。目前各個地區都在對新能源車相關政策和配套設施進行優化升級,各大傳統車企也頻頻推出新能源產品,力求在新能源板塊有所增長,來拉動整體銷量,相信各大新勢力造車也會加快布局步伐,加大造車力度,以實現彎道超車。以目前分析來看,蔚來汽車、云度汽車已經在新勢力造車中站穩頭部位置,穩扎穩打即可實現既定目標;威馬汽車、小鵬汽車也實力不凡,在差異化的智能網聯、智能駕駛加持下,未來也有較好的前景。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48