黨組織參與治理與審計(jì)質(zhì)量關(guān)系研究

——基于內(nèi)部控制的中介效應(yīng)

2019-12-17 03:48:40石勝貴

生產(chǎn)力研究 2019年11期

石勝貴,黃 煒

(上海工程技術(shù)大學(xué) 管理學(xué)院,上海 201620)

一、引言

根據(jù)工作需要,符合條件的黨委成員和董事會(huì)、監(jiān)事會(huì)和經(jīng)理班子可以互相任職,這稱(chēng)為“雙向進(jìn)入,交叉任職”[1],這一制度影響著我國(guó)大多數(shù)的國(guó)有企業(yè)[2]。

馬連福等(2012)[3]指出“交叉任職”有助于黨委書(shū)記更好地發(fā)揮在公司治理中的作用,“雙向進(jìn)入,交叉任職”可以通過(guò)影響代理成本提高公司價(jià)值[4]。陳仕華和盧昌崇(2014)[5]指出“雙向進(jìn)入,交叉任職”有助于抑制國(guó)有資產(chǎn)流失。黨組織參與治理的程度與內(nèi)部控制有效性呈倒U 型關(guān)系,這種關(guān)系在央企中更顯著[6]。

余宇瑩和劉啟亮(2007)[7]指出:良好的治理結(jié)構(gòu)減少了公司在審計(jì)過(guò)程中對(duì)審計(jì)行為的阻礙,因此,具有良好治理結(jié)構(gòu)的公司,審計(jì)質(zhì)量也較高。肖作平(2006)[8]研究指出,公司治理結(jié)構(gòu)顯著影響審計(jì)質(zhì)量。李平和尹海艷(2011)[9]指出審計(jì)質(zhì)量主要包括審計(jì)工作質(zhì)量和審計(jì)成果質(zhì)量,它們主要受會(huì)計(jì)師事務(wù)所、公司治理結(jié)構(gòu)和公司資本環(huán)境的影響。程博等(2017)[10]指出,黨組織治理會(huì)影響國(guó)有企業(yè)對(duì)高質(zhì)量審計(jì)師的選擇。

本研究發(fā)現(xiàn),實(shí)施“雙向進(jìn)入,交叉任職”的國(guó)企擁有更高的審計(jì)質(zhì)量和更有效的內(nèi)部控制,內(nèi)部控制在國(guó)企黨組織參與治理影響審計(jì)質(zhì)量這一過(guò)程中存在部分中介效用。本文研究的意義在于豐富了黨組織參與治理對(duì)審計(jì)質(zhì)量作用路徑的理論研究。

二、理論分析和研究思路

(一)重要概念

1.雙向進(jìn)入,交叉任職。“雙向進(jìn)入”指符合條件的黨委成員和董事會(huì)、監(jiān)事會(huì)以及經(jīng)理層可以依照有關(guān)規(guī)定和程序相互任職。“交叉任職”則指可同時(shí)由一人擔(dān)任黨委(副)書(shū)記、董事長(zhǎng)和總經(jīng)理等職。

2.審計(jì)質(zhì)量。關(guān)于審計(jì)質(zhì)量,DeFond 和Zhang(2014)[11]提供了兩種定義:第一,審計(jì)員檢測(cè)和報(bào)告財(cái)務(wù)報(bào)表錯(cuò)報(bào)的概率;第二,審計(jì)合規(guī)性。第一種認(rèn)為審計(jì)質(zhì)量是“市場(chǎng)評(píng)估的聯(lián)合概率,即審計(jì)師發(fā)現(xiàn)客戶(hù)的會(huì)計(jì)系統(tǒng)存在違規(guī)行為,并報(bào)告違規(guī)行為”[12]。如果審計(jì)師未發(fā)現(xiàn)財(cái)務(wù)報(bào)表的錯(cuò)報(bào),則會(huì)使審計(jì)質(zhì)量降低。這一定義既考慮了審計(jì)師或會(huì)計(jì)師發(fā)現(xiàn)財(cái)務(wù)報(bào)表問(wèn)題的專(zhuān)業(yè)能力,也考慮了會(huì)計(jì)師在獲得審計(jì)結(jié)果時(shí),是否能保持獨(dú)立性并對(duì)外報(bào)出。第二種則是根據(jù)審計(jì)師是否遵守公認(rèn)的審計(jì)準(zhǔn)則,判斷審計(jì)質(zhì)量的高低[13]。

(二)理論分析

“交叉任職”使具有政治背景的黨委成員參與國(guó)企的決策。筆者以國(guó)企中黨組織參與治理對(duì)企業(yè)內(nèi)部控制的影響為基礎(chǔ),對(duì)內(nèi)部控制在黨組織參與治理和審計(jì)質(zhì)量之間的中介效用進(jìn)行實(shí)證研究。曹志文等(2011)[14]指出,審計(jì)質(zhì)量主要受審計(jì)主體、審計(jì)客體和審計(jì)環(huán)境所影響。韓飛(2017)[15]指出,內(nèi)部控制受董事會(huì)政治關(guān)聯(lián)影響。張精(2017)[16]提出內(nèi)部控制制度設(shè)計(jì)和運(yùn)行的質(zhì)量越好,企業(yè)會(huì)計(jì)信息質(zhì)量越高。袁怡涵(2018)[17]指出黨組織參與國(guó)企治理有助于提升管理層自律。趙聞姬(2018)[18]指出,國(guó)有企業(yè)內(nèi)部控制設(shè)計(jì)和運(yùn)行效果與審計(jì)效果和結(jié)果是顯著相關(guān)的。

基于上述研究,筆者推理并假設(shè),內(nèi)部控制在黨組織參與治理和審計(jì)質(zhì)量之間存在中介效應(yīng)。因此,選取內(nèi)部控制作為中介變量,并選擇迪博上市公司內(nèi)部控制指數(shù)作為內(nèi)部控制的替代變量,衡量企業(yè)內(nèi)部控制的有效性。

(三)研究假說(shuō)

基于以上的分析,提出以下假設(shè)。

H1:實(shí)行黨組織參與治理的國(guó)有企業(yè)相比于不實(shí)行的國(guó)企,能夠顯著提高審計(jì)質(zhì)量;

H2:實(shí)行黨組織參與治理的國(guó)企內(nèi)部控制更為有效;

H3:內(nèi)部控制在黨組織參與治理與審計(jì)質(zhì)量之間存在部分中介效應(yīng)。

三、研究設(shè)計(jì)

(一)樣本選擇和變量設(shè)計(jì)

選取2014—2017 年滬深所有國(guó)有上市公司,按以下原則篩選:第一,剔除ST 公司;第二,剔除金融類(lèi)上市公司,得到635 家國(guó)有上市公司的數(shù)據(jù)。內(nèi)部控制數(shù)據(jù)來(lái)自迪博數(shù)據(jù)庫(kù),其他數(shù)據(jù)來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)。

1.因變量。王詠梅和王鵬(2006)[19]根據(jù)公司年報(bào)公布前后一段時(shí)間內(nèi)市場(chǎng)的反應(yīng),發(fā)現(xiàn)市場(chǎng)一致認(rèn)為“四大”具有更高的審計(jì)質(zhì)量。吳偉榮和劉亞偉(2015)[20]從公共壓力的視角出發(fā)得出,事務(wù)所規(guī)模越大,承受的壓力就越大,會(huì)被動(dòng)提高審計(jì)質(zhì)量。參照陳小林等(2013)[21]等的做法,筆者將會(huì)計(jì)師事務(wù)所是否為BigN(四大會(huì)計(jì)師事務(wù)所)作為審計(jì)質(zhì)量(Aq)的替代變量,當(dāng)企業(yè)年報(bào)由“四大”審計(jì)時(shí),Aq 為1,否則為0。

2.解釋變量。“雙向進(jìn)入,交叉任職”是企業(yè)黨組織和法人治理體系的互動(dòng)。借鑒雷海民等(2012)[22]、程博(2014)[23]的研究,本研究以國(guó)企黨委書(shū)記與高管是否交叉任職,衡量企業(yè)是否實(shí)行“雙向進(jìn)入,交叉任職”。若黨委(副)書(shū)記兼任公司董事長(zhǎng)或總經(jīng)理等職,則Ai 賦值1,否則為0。

3.控制變量。借鑒秦婧華(2016)[24]和鐘宇(2018)[25]等,用管理研究的常用控制變量,選取公司規(guī)模(Size)、年份(Year)、董事會(huì)規(guī)模(Bosize)、資產(chǎn)負(fù)債率(lev)、股權(quán)集中性(Shcr)、凈資產(chǎn)收益率(Roa)和成長(zhǎng)性(Grow)作為模型控制變量。

(二)模型的建立

中介效應(yīng)檢驗(yàn)方法最早由Baron 和Kenny(1986)[26]提出,后溫忠麟等在其基礎(chǔ)上不斷改進(jìn),提出了新的中介效應(yīng)模型檢驗(yàn)流程。根據(jù)已有研究,建立以下模型。

為驗(yàn)證黨組織參與治理與審計(jì)質(zhì)量的影響,構(gòu)建模型(1):

為驗(yàn)證黨組織參與治理對(duì)內(nèi)部控制的影響,構(gòu)建模型(2):

為驗(yàn)證引入中介變量?jī)?nèi)部控制后,檢驗(yàn)內(nèi)部控制在黨組織參與治理與審計(jì)質(zhì)量之間的中介效用,構(gòu)建模型(3):

四、實(shí)證結(jié)果和分析

(一)描述性統(tǒng)計(jì)

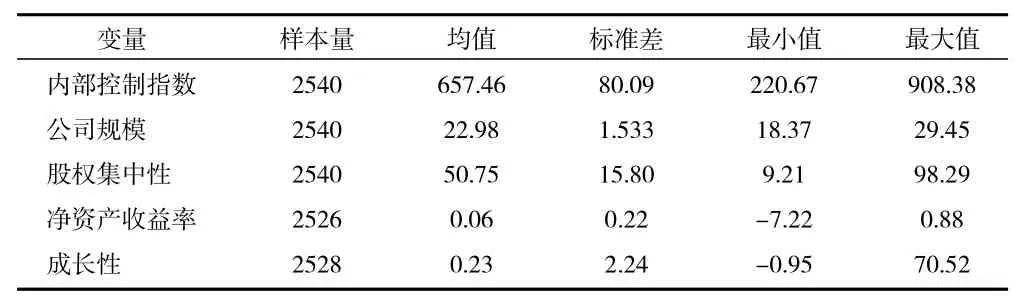

表1 顯示:內(nèi)部控制指數(shù)的極小值為220.67,標(biāo)準(zhǔn)差為80.09,說(shuō)明內(nèi)部控制水平存在較大差距。公司規(guī)模的標(biāo)準(zhǔn)差為1.53,說(shuō)明樣本公司間的規(guī)模差異較小。股權(quán)集中性的最大值為98.29,標(biāo)準(zhǔn)差為15.80,說(shuō)明國(guó)企一股獨(dú)大的現(xiàn)象較嚴(yán)重。凈資產(chǎn)收益率最大值為0.88,標(biāo)準(zhǔn)差為0.22,均值為0.055,說(shuō)明盈利能力較弱。成長(zhǎng)性水平最大值為70.52,最小值為-0.95,均值為0.23,標(biāo)準(zhǔn)差為2.24,說(shuō)明樣本數(shù)據(jù)中國(guó)企發(fā)展不均衡,存在部分發(fā)展滯后的現(xiàn)象。

表1 描述性統(tǒng)計(jì)

(二)相關(guān)性分析

表2 表明,黨組織參與治理(Ai)和審計(jì)質(zhì)量(Aq)顯著正相關(guān),初步驗(yàn)證了假設(shè)H1。黨組織參與治理與內(nèi)部控制(Ic)顯著正相關(guān)關(guān)系,與假設(shè)H2 一致。此外,內(nèi)部控制與審計(jì)質(zhì)量呈顯著的正相關(guān)關(guān)系。

(三)回歸分析

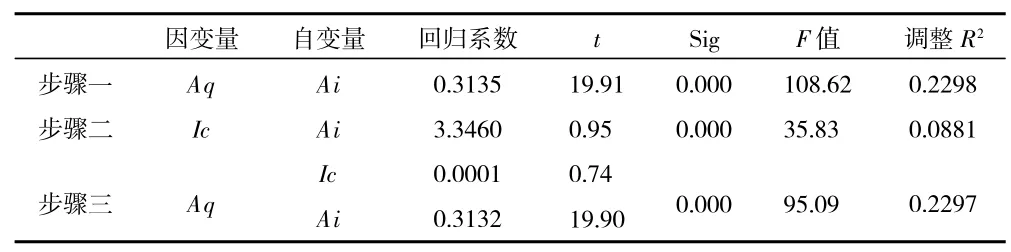

使用Stat14.0 對(duì)變量進(jìn)行回歸分析,得到表3。

表3 中,步驟一是黨組織參與治理影響審計(jì)質(zhì)量的回歸結(jié)果,步驟二是黨組織參與治理對(duì)內(nèi)部控制的影響系數(shù),步驟三是在步驟一加入中介變量?jī)?nèi)部控制后,黨組織參與治理和內(nèi)部控制共同對(duì)審計(jì)質(zhì)量產(chǎn)生影響的回歸結(jié)果。

表2 變量間相關(guān)性分析

表3 中介效應(yīng)檢驗(yàn)結(jié)果統(tǒng)計(jì)

根據(jù)溫忠麟和葉寶娟(2014)[27]提出的新中介檢驗(yàn)流程,執(zhí)行結(jié)果如表4 所示。

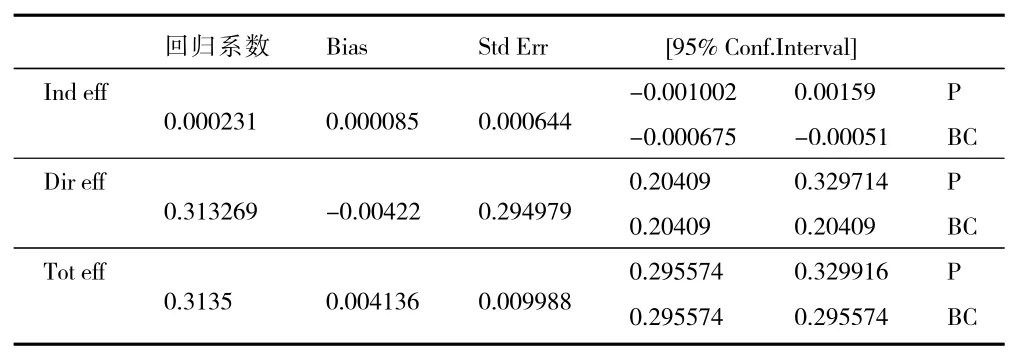

表4 Bootstrap 檢驗(yàn)

第一步,檢驗(yàn)假設(shè)(2)的系數(shù)c,步驟一顯示,黨組織參與治理在1%的置信水平上與內(nèi)部控制顯著正相關(guān),回歸系數(shù)為0.313 5,繼續(xù)下一步。

第二步,依次檢驗(yàn)假設(shè)(2)的系數(shù)a 和假設(shè)(3)的系數(shù)b 是否顯著,如果a、b 均顯著,則間接效應(yīng)顯著,繼續(xù)檢驗(yàn)c`;如果至少一個(gè)不顯著,則用Bootstrap 法直接檢驗(yàn)H0:ab=0 是否顯著。步驟二顯示,黨組織參與治理在1%的水平上與內(nèi)部控制有效性顯著正相關(guān),回歸系數(shù)為3.346 0。通過(guò)步驟三,在加入中介變量?jī)?nèi)部控制后,黨組織參與治理與審計(jì)質(zhì)量的回歸系數(shù)為0.313 2。

第三步,使用偏差校正的參數(shù)百分位Bootstrap法檢驗(yàn),檢驗(yàn)結(jié)果如表4 所示,間接效應(yīng)的偏差矯正Bootstrap 置信區(qū)間為(-0.000 675,-0.000 51),不包含0,Hayes 和Preacher(2014)[28]與Hayes(2017)[29]指出,中介效應(yīng)檢驗(yàn)結(jié)果區(qū)間不包含0,說(shuō)明效應(yīng)顯著,轉(zhuǎn)第四步。

第四步,檢驗(yàn)假設(shè)(3)系數(shù)c` 為0.313 5,說(shuō)明直接效應(yīng)(Dir eff)顯著。

第五步,對(duì)比ab 和c` 的符號(hào),根據(jù)溫忠麟等(2004)[30]、溫忠麟和葉寶娟(2014)[27]的結(jié)論“符號(hào)相同,存在部分中介效應(yīng)”,判斷內(nèi)部控制在黨組織參與治理和審計(jì)質(zhì)量中存在部分中介效應(yīng),報(bào)告中介效應(yīng)占總效應(yīng)的比例為0.11%。

五、研究結(jié)論

本研究從國(guó)企黨組織參與治理對(duì)審計(jì)質(zhì)量作用的視角出發(fā),選取2014—2017 年滬深A(yù) 股上市公司為研究樣本,研究了黨組織參與治理、內(nèi)部控制和審計(jì)質(zhì)量之間的關(guān)系,通過(guò)實(shí)證分析得出,內(nèi)部控制在黨組織參與治理和審計(jì)質(zhì)量之間發(fā)揮了部分中介效應(yīng)。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03