保險機構系統性風險測度及評估

2019-12-17 09:57:06

新營銷 2019年12期

(北京聯合大學 北京 100101)

一、引言

宋玉穎指出“系統風險”是由行業共同因素引發的資產波動性,能夠對資產產生共性影響的風險。本文從保險機構的角度研究系統性風險,將本文的保險機構的系統性風險定義為:由于一個或多個保險機構陷入經營困難、流動性危機等情況,從而引發保險業乃至金融系統喪失服務功能的風險。

二、平安保險公司系統性風險測度

(一)方法與模型

由于條件在險價值模型(CoVaR)能很好地測度單個金融機構的系統性風險強度,因此本文對于平安保險公司系統性風險的測度采用基于分位數回歸的條件在險價值模型。

CoVaR可以定義為:當某一金融機構陷入困境或者危機時,其他金融機構的VaR水平。比較而言,CoVaR能夠顯示金融機構風險對于其他某個金融機構或者金融市場的溢出效應。

(1)

(2)

%CoUaR表示風險溢出值得相對程度,剔除了量綱的影響,準確地刻畫j對i的風險溢出效應的大小,也便于比較j對不同機構的風險溢出程度。

(4)

同理可得,

(5)

(6)

(二)樣本數據及處理

1.數據選取

本文選取平安集團等四家上市保險機構作為樣本,選取其他三家機構的目的主要是對比分析。目前A股上市保險集團有中國平安(下稱“平安”)、中國人壽(下稱“人壽”)、中國太保(下稱“太保”)、新華保險(下稱“新華”)、中國人保五家保險機構,其中平安、人壽、太保和新華占據了絕大部分市場份額,具有較強的代表性。新華保險于2011年12月16日上市,本文選取平安、人壽、太保及新華四家保險機構從2012年1月6日到2019年12月27日的周收盤價為樣本數據。同時選取上證指數(000001)作為金融系統指數,共有1930個數據,數據源自網易財經。

2.數據處理

首先以1月6日為基準指數,四家保險機構股票價格指數及金融指數均以此日為基準計算后續指數,計算方法如下:

第n周指數=(第n周收盤價/第一周收盤價)×1 000

接下來定義收益率,一般研究收益率都是對數收益率,同時為了便于觀察,將所有對數收益率乘以100,方法如下:

Rt=ln(Pt/Pt-1)×100

(7)

其中,P為保險公司第t周的收盤價,Pt-1為第t-1周收盤價。

3.描述性統計

下面對4家保險機構的價格指數進行計算,并對收益率進行描述性統計。

表1 各上市公司及金融系統周收益率描述性統計

從圖可以看到各保險公司和金融系統的價格指數走勢一致的,表明其風險波動的一致性。從表1可以看到,各保險機構的收益率的偏度為左偏或右偏,且峰度均大于3(正態分布的峰度值為3),不服從正態分布,表明收益率呈現“尖峰厚尾”的分布,J-B檢驗也拒絕各收益率正態性的假設,這也是VaR模型不能測度的尾部風險,而CoVaR模型能很好地克服這一缺點。

三、結果分析

測度金融機構的系統性風險,就是考察金融機構對金融系統的風險溢出效應,溢出效應越明顯,說明金融機構的系統性風險越大。當然這種溢出效益是雙向的,金融系統的風險也會對金融機構產生溢出效應。本文置信水平選擇95%來測度平安集團及三家上市保險機構對金融系統的風險溢出效應即建立5%分位數回歸的CoVaR模型。

以平安為例,進行測度。

(1)建立分位數為0.05的收益率序列回歸模型:

(8)

(9)

(10)

(11)

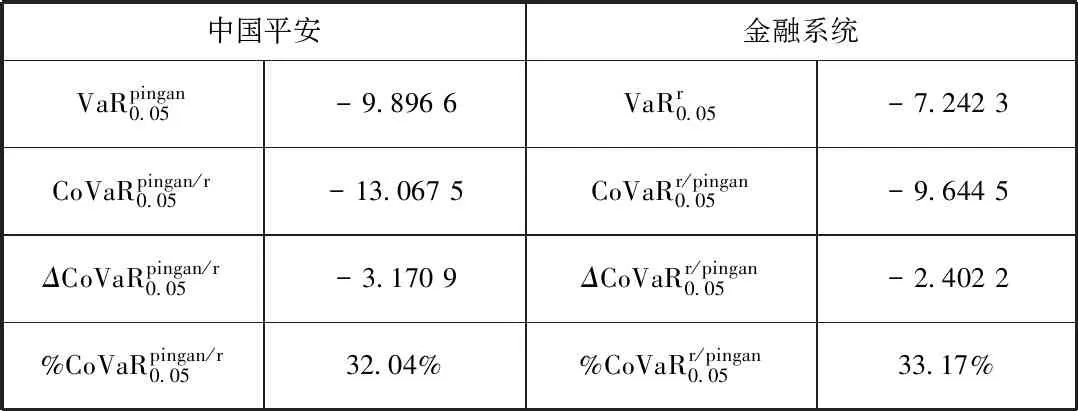

其中,pingan代表平安,r代表金融系統,下同。

(2)用Eviews 8.0對中國平安及金融系統收益率序列進行5%分位數回歸。

同理可得:平安集團的在險價值(VaR)以及平安集團陷入風險時,金融系統的條件在險價值(CoVaR)。

(4)計算溢出值:

(5)對絕對風險溢出程度進行標準化處理得到:

表2 中國平安與金融系統實證結果

四、系統性風險同業對比

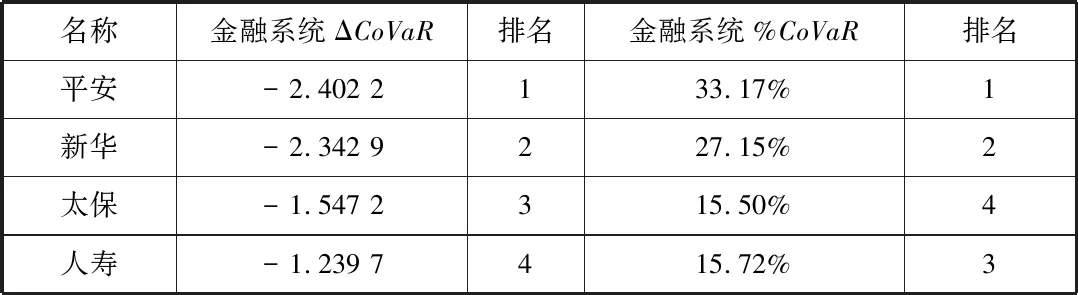

表3 四家上市保險公司系統性風險貢獻度/率比較

(1)四家上市保險機構的系統性風險貢獻度從大到小依次為:平安、新華、太保、人壽。在剔除量綱的影響后,四家上市保險公司的系統性風險貢獻率從大到小依次為:平安、新華、人壽、太保,排名和系統性貢獻度基本保持一致。

(2)同樣我們可以看到無論是系統性風險貢獻度還是系統性風險貢獻率,平安保險都排名第一位,其系統性風險貢獻率高達33.17%,遠高于其他三家保險機構。這也與前面提到的保險機構系統性風險特征相吻合,無論是在企業規模、關聯性還是可替代性上,平安的地位都是高于其他三家保險機構。這也從側面印證了平安保險的“系統重要性”。

(3)從監管的角度來看,不同的保險機構對于金融體系的系統性風險貢獻度是有差異的,因此監管不應一概而論,需要差異化監管。

五、建議

(一)加強外部風險監控

平安保險需要加強對外部風險的監控,密切關注宏觀經濟的走勢,降低外部環境變化對企業經營的沖擊影響。在應對經濟周期風險時,需要特別注重企業的資產負債平衡,不可在經濟繁榮時期過度負債擴張,否則很容易陷入經營危機。另外,需要企業提升自己的公信力來提升公眾的信心,注重企業品牌的維護。同時也可以建立企業外部風險評估模型,以量化的方式監測來自金融市場的風險,提早采取措施。

(二)完善內部風險控制機制

平安保險需要進一步加強企業的內部風險控制,尤其是需要注重保險業務經營過程的合規性。在當前我國保險業迅速發展過程中,一方面是監管部門對于保險企業的合規要求越來越嚴格,另一方面企業的合規經營也影響著公眾對企業甚至對行業的認可。注重對于保險從業人員的培訓,提升其綜合素質能力,很大程度上決定了企業的發展。

(三)多元化渠道分散風險

對于平安保險而言,可以通過多種途徑進行風險分散。主要有三個方面。其一是多元化企業的產品。通過多元化的產品策略,降低對于單一類型保險產品的依賴,也會提升保險企業的抗外部風險能力。其二是多元化企業投資。目前投資業務風險是平安保險面臨的重大風險之一,投資業務關乎到企業的經營發展,采取多元化投資策略,在盡力提高企業投資收益的同時,不至于承擔過高的風險。其三,利用再保險機制分散平安的業務風險。有些保險業務,比如巨災保險,由于其保險標的具有過高的價值,對于單一保險機構而言承保風險過高,通過再保險機制可以分散給多家保險機構,以此來降低自身承保風險。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

中國新聞周刊(2021年9期)2021-03-29 20:33:56

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

家庭影院技術(2017年9期)2017-09-26 03:41:45

中國男科學雜志(2016年5期)2016-12-01 05:20:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

名作欣賞(2014年29期)2014-02-28 11:24:31