淺談新收入準則對企業收入確認的影響及控制策略

2019-12-16 01:42:25尚應斌

中國管理信息化 2019年22期

關鍵詞:財務管理

尚應斌

[摘 要]在新收入準則下,建筑企業必須對收入、結算確認進行重新考量。基于此,本文首先分析了新收入準則的特點,然后以A建筑企業為例對新收入準則的影響進行了分析,希望能為企業收入確認提供可靠的參考。

[關鍵詞]新收入準則;收入確認;財務管理

doi:10.3969/j.issn.1673 - 0194.2019.22.014

[中圖分類號]F275[文獻標識碼]A[文章編號]1673-0194(2019)22-00-02

0? ? ?引 言

受新收入準則的影響,我國建筑企業的收入確認發生了較大變化,建筑企業因此面臨新的機遇和挑戰。本文針對新收入準則對企業收入確認的影響進行分析,并結合實際情況提出幾點建議,希望能為建筑企業發展提供可靠參考。

1? ? ?我國新收入準則對企業收入確認的影響——以A企業為例

A企業是一家建筑施工企業,當前已經邁出國門,在海外有多個建筑施工項目,新收入準則實施后,A企業的收入確認也受到了一定影響。具體來看,新收入準則對A企業收入確認的影響可以分為以下幾個層面。

1.1? ?新收入準則下的收入確認

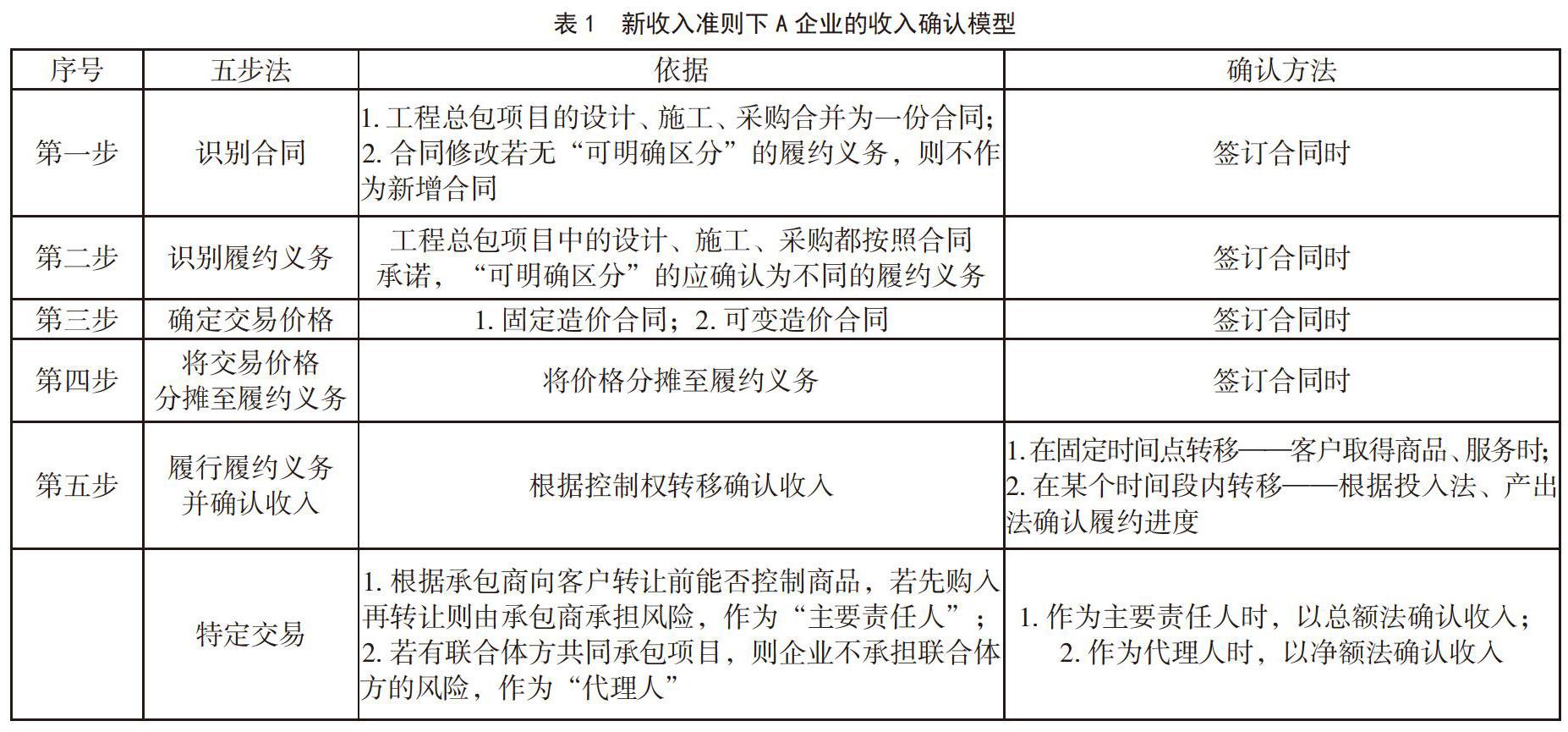

首先,合同成本確認方面。新收入準則要求建筑施工企業為獲取合同產生的可回收成本,攤銷期>1年的可以資本化,但其他成本則不可資本化,這就導致建筑施工企業的資本成本化有所減少,增加了費用支出的確認范圍,進而對A企業的收入和利潤造成一定影響,也影響企業的進一步發展。其次,對履約進度的影響。在新收入準則實施后,A企業需要以產出法和投入法來衡量履約進度,這會影響A企業的確認收入。使用投入法衡量履約進度時,需排除投入成本中難以反映轉移控制權的部分,像效率問題導致的計劃外人工成本,就應在計算成本時剔除,進而影響履約進度,確認延遲收入。采用產出法衡量履約進度時,需剔除新材料、新技術引起的前期工作量,導致履約進度出現延遲或提前。再次,對收入計量的影響。新收入準則對可變對價做出了規定,使可變對價的判斷標準發生了一定變化,從前的“可靠計量”變為“極可能”,在一些特殊情況下,會出現延遲。此外,在計算交易價格時,還要考慮重大融資的時間價值,對未確認的融資費用、融資收益進行核算,進而導致A企業的收入確認受到一定影響。最后,在新收入準則下,A企業的收入確認模型如表1所示。

1.2? ?新舊收入準則下的收入確認對比

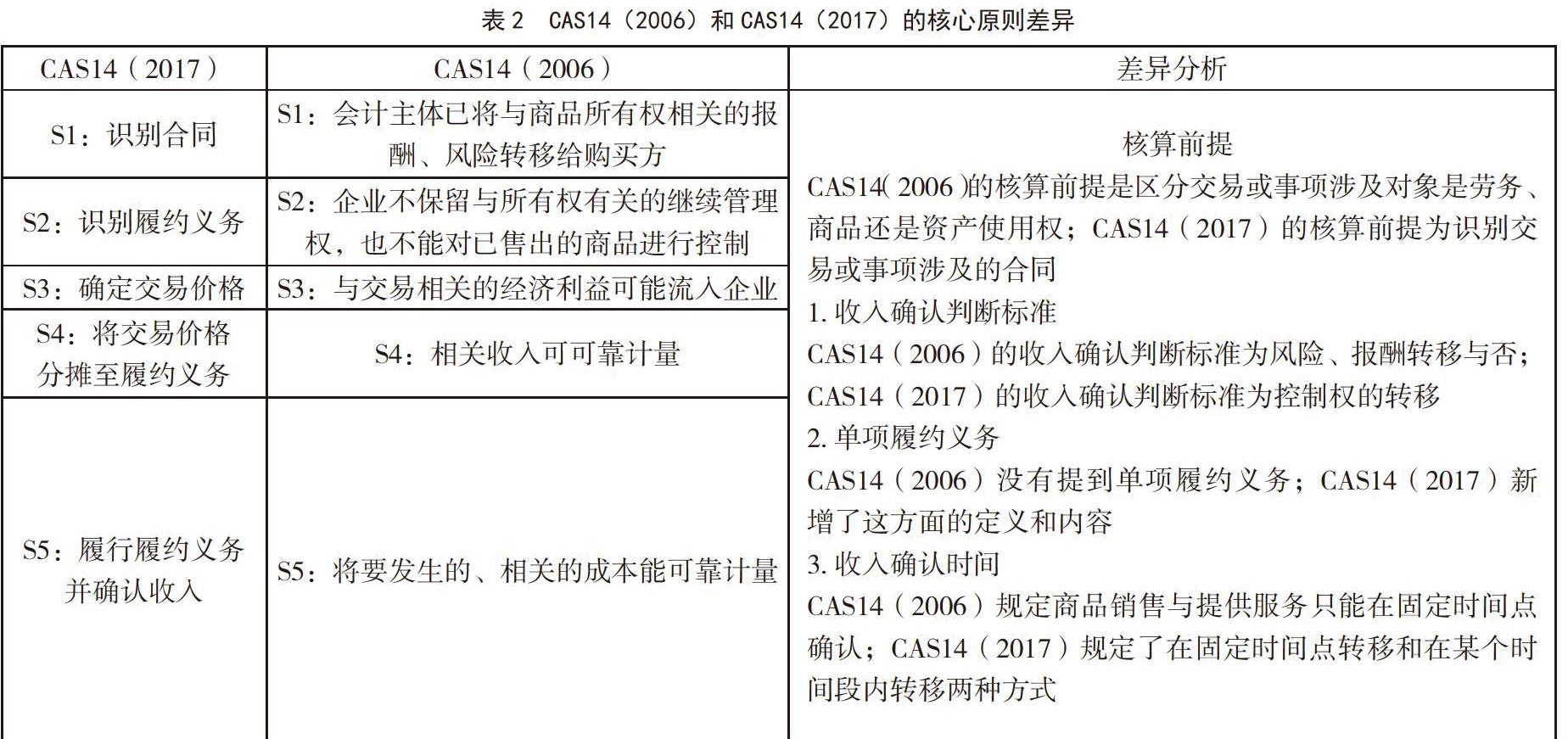

CAS14(2017)與CAS14(2006)的不同體現在核算前提、收入確認判斷標準、收入確認時間、單項履約義務等方面,如表2所示。

2? ? ?新收入準則下企業收入確認的控制策略

2.1? ?企業層面

①建筑施工企業應嚴格遵循五步法模型的相關規定。②建筑施工企業應強化建造合同管理。在新收入準則實施后,建筑施工企業要深入了解新收入準則對自身的影響,對合同管理進行重新梳理,對受到影響的事項確定新條款,尤其要審查合同條款是否有利于履約進度,合同價格是否考慮了融資事項,及時解決收入確認延遲問題。③建筑施工企業要做好評估、制定應對措施。一是要考慮五步法對企業納稅的影響,根據實際情況采取恰當的納稅籌劃,降低稅務風險;二是要在戰略布局方面進行調整,減少風險隱患,促進企業穩定發展。④建筑施工企業要建立健全內外部溝通機制。一是內部各部門要做好協調,做好不同部門的責任劃分,完善內部控制程序,在運營管理中建立量化分解指標,建立全公司一體化的績效評價機制;二是要做好外部溝通,加強投資人、業務合作方、監管部門的合作,加快落實新收入準則的應用,避免新舊準則交替產生財務風險;及時跟進相關規定的變化,及早針對各種問題擬定解決措施。⑤建筑施工企業應加強財務人員培訓,要求財務人員持續關注新準則變化,為收入確認提供支持。財務人員一方面要具有扎實的專業基礎和經驗,一方面要深入了解企業的業務活動,企業要加強財務人員培訓,不斷提升收入確認的效率。

2.2? ?監管層面

首先,監管部門要加大監管力度,建立責任追究機制、懲罰機制,確保新準則規范落實,并對各個環節設計的單據、票證進行審查,促使各企業自覺依照新收入準則的相關規定落實各項工作。其次,監管部門在制定相關操作規范時要考慮規范的可行性與可操作性,加強對規范實施的監管,對不合規現象進行懲罰警示,維護市場秩序,引導企業做好信息披露工作。最后,監管部門要通過監管發現新收入準則實施中發生的問題并及時提出應對措施,壓縮企業操控收入的空間,維護好會計信息使用者的權益。此外,各個行業協會要把握銷售交易形態的變化趨勢,及時調整相關判斷標準、評估辦法,確保新收入準則的實施效果。

3? ? ?結 語

對于建筑施工企業來說,雖然新收入準則的出現會在一定程度上影響其收入與利潤,但只要采取合適的應對策略就可以保證其經濟效益,并在此基礎上不斷增強建筑施工企業的市場競爭力,相信隨著對新收入準則與市場機制進一步挖掘,建筑施工企業必然會更加穩健發展。

主要參考文獻

[1]程珣.新14號收入準則對EPC項目影響研究[J].中國注冊會計師,2018(5).

[2]焦桂芳,陸秀芬.新舊收入準則對比分析[J].會計之友,2018(8).

[3]劉沛君.新收入準則對建造合同的影響[J].財務與會計,2018(11).

[4]鄭珺,劉夢琴,楊娟.新收入準則下的職業判斷與會計收入確認——基于碧桂園的案例分析[J].中國注冊會計師,2018(7).

[5]高玉玉,高允斌.新收入準則下的會計收入計量與稅務處理比較分析[J].財務與會計,2018(1).

[6]趙夢,李小芹.基于建筑施工企業的視角探討新收入準則對其產生的影響及應對策略[J].財會學習,2018(17).

[7]楊廷春,劉苗.新收入準則對建筑施工企業的影響及適應性措施探討[J].中國經貿,2018(23).

[8]任永平,劉穎.房地產開發建造企業新收入準則的應用研究[J].會計之友,2019(4).

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26