海外項目造假與防范機制研究

2019-12-16 01:41:29喻稔茹

商情 2019年50期

喻稔茹

【摘要】近年來,隨著“一帶一路”規劃的提出與落實,“一帶一路”沿線國家的貿易合作潛力持續釋放,我國的貿易進出口總值增勢良好。據海關統計,2019前8月進出口總額20.13萬億元,增長3.6%。2018年中國貿易進出口額總值高達30.51萬億人民幣,同比2017年增長9.78%。其中涉及數百個行業,產生了龐大且繁雜的資金流,然而這些資金流的真實性合法性的監管卻成為了一個艱巨的難題。從1999年黎明股份虛構海外交易再到2017年雅百特5.8億驚天財務造假案。陸陸續續的海外業務造假案反映出的是當今證券市場對海外項目的監管盲區,敲響了海外項目財務造假的警鐘。

【關鍵詞】海外項目 造假

一、引言

近年來,隨著“一帶一路”規劃的提出與一系列促進外貿穩定增長的政策措施的落實,我國的貿易進出口總值屢創新高。據海關統計,2019前8月進出口總額20.13萬億元,增長3.6%。2018年中國貿易進出口總值高達30.51萬億人民幣,同比2017年增長9.78%,其中,出口額16.42萬億元,同比增長7.1%;進口額14.09萬億元,同比增長12.9%。然而,龐大繁雜的交易市場大大增加了監管的難度,各種利用跨國貿易進行財務造假的事件也隨之而來。

二、海外項目舞弊案例

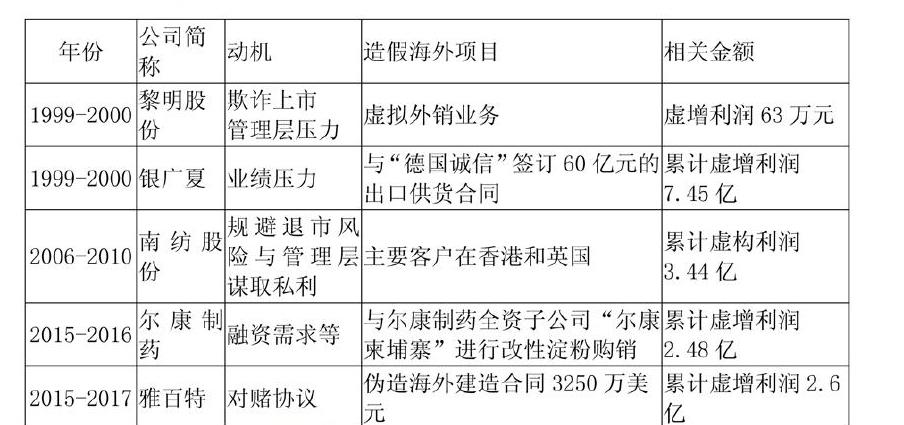

一般來說,能夠涉足國際貿易的企業應當是資金較為雄厚,行業競爭能力強,在國外有一定市場基礎的企業,相應的海外項目購銷金額自然不是小數,所以海外項目舞弊往往一經曝出,便可能是牽扯上億的驚天造假案。從表1中的造假金額上來看,這5筆海外舞弊案中,除了黎明股份僅虛增利潤63萬,其余的均累計虛增或虛構利潤高達上億元,其中銀廣夏僅在2年內累計虛增利潤7.45億元,海外項目舞弊的嚴重性可見一斑。此外,跨國交易因為涉及至少兩個國家,地域跨度廣,跨國聯系困難,國家制度差異等多種原因導致了海外項目查證難,審計難的問題。2017年雅百特被曝偽造國外政要文件,自導自演一場海外大戲,帶來3250萬美元營收的巴基斯坦木爾坦地鐵公交工程建設工程項目純屬子虛烏有。本是漏洞百出的舞弊手法卻因為橫亙了遙遠的疆域變得難以查證,這正是暴露出當今證券市場對海外項目的監管盲區,敲響了國際貿易審計的警鐘。在審計方面,這5起舞弊案中,審計事務所往往都存在未盡應有的職業關注,缺乏執業謹慎的問題。正因為海外項目難審計的性質審計人員才更應該保持職業懷疑,充分執行相應的審計程序,勤勉盡責。

三、海外項目造假的應對策略

(一)法律上規范對海外項目相關信息的披露

證監會應當對于上市公司海外項目的相關信息披露進行明確的規定,強制性披露該項目的部分細節信息與數據,加強上市公司透明性,呈現給投資者更真實的財務數據。縱使這般不能完全防治如雅百特這般將信函,合同,資金流一條龍偽造“服務到底”的企業,但至少能加大其財務造假的難度使其能露出更多的馬腳。

(二)證監會定期進行海外項目抽查

由于海外項目相關的資產與業務置身海外,對于部分中小會計師事務所來說其海外項目的真實性核實具有一定難度,而且可能存在共同舞弊的可能性,而對于國內股民而言,對上市公司所公布的海外項目的真實性更是難以分辨。所以證監會進行定期的海外項目抽查,聯合相關國外部門進行該項目的真實性審查,嚴厲打擊海外項目造假風氣。

(三)完善對海外重大項目的審計程序

對海外項目的審計的加強,可以從審計程序——函證入手,對海外業務而言,郵寄函證的收發耗時長,且國外銀行或企業可能存在不積極回函的情況,導致郵寄函證失效。而隨著科技逐漸發達的今天,電子函證應運而生,但是高效率的函證也伴隨了更易偽造電子文檔的風險,所以可以采用一個第三方獨立機構,來提供一定的服務對函證流程進行驗證,以確保電子審計函證安全有效,如Confirmation.com網站一樣。但是這種方式要達到有效施行的一天仍是任重而道遠。

(四)上市企業自身的內部結構治理

企業應當完善其內部治理機制,使股東、董事會、監事會與經營層四者處于恰當的利益關系或制衡關系。首先企業應當充分發揮股東大會的職能,使企業的決策權,選舉權充分掌握在投資者手中。其次,企業應當進一步健全和完善董事會和監事會制度,前者保證股東利益,下達決策委托經營層執行,后者監督經營層、防止職權濫用,危害企業的情況發生。再者,企業應當強化公司執行機構的治理,對經營層的職責權限進行明確規定,經營者不僅享受經營權利,同時還承擔經營義務。總而言之,企業應當明確公司股東大會、董事會、監事會和經營層的責、權、利的劃分,使之相互獨立、相互制衡。

(五)加強證券市場違規的懲罰力度

近年來,上市公司舞弊低造假成本已成為廣大投資者詬病的一點,加強證券市場違規的懲罰力度已成為如今證券市場最為迫切的需求。針對此情況,證券交易所已陸續下發加強退市監管的正式文件,擬逐步加強對于舞弊的懲處力度。希望這一系列的改革能在不遠的未來真正成為對舞弊行為的強勁威懾。

參考文獻:

[1]曹中銘.別讓上市公司海外項目成為監管盲點[J].金融博覽, 2017(12):95-95.

[2]王學龍.由“銀廣夏事件”說審計應有的職業謹慎[J].商業時代,2003(02):44-45.

[3]堅瑞,汪長玉.南紡造假誰之哀殤:信息披露的幾點反思[J].企業管理,2014(09):54-56.

[4]徐嘉黛.南紡股份財務造假事件分析[J].中外企業家,2015(26):143-144.

[5]袁冬梅.爾康制藥財務造假事件淺析及審計思考[J].行政事業資產與財務,2018(16):72-73.

[6]崔東穎,胡明霞.“雅百特”財務舞弊案例研究——基于舞弊三角理論的視角[J].財會通訊,2019(04):6-9.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40