基于SAP系統的集團內部模擬市場結算

2019-11-28 06:54:22余有雄

裝備制造技術 2019年9期

關鍵詞:成本

余有雄

(柳工集團-廣西中源機械有限公司,廣西 柳州545007)

0 引言

企業集團是指以資本為主要聯結紐帶的母子公司為主體,以集團章程為共同行為規范的母公司、子公司、參股公司及其他成員企業或機構共同組成的具有一定規模的企業法人聯合體。作為集團公司中的主機公司,一般同類產品會定位在同一家子公司生產的,可通過原材料批量采購、提升材料利用率從而降低成本,也有利于工藝研究、質量管理,提升產品質量。例如工程機械裝載機屬具類歸屬由一家子公司生產,油缸類、管子類由另一子公司生產,車架類、橋箱類、發動機類等也是如此。由于產品結構相似,互換性強,可提高材率,系列化產品,提高工人的熟練度,提升產品質量。

但是主機公司與子公司與如何結算,子公司之間又如何結算,結算方式的確定,將決定著主機公司的成本與盈利水平,也決定著子公司的效益考核,同時還決定著需要投入多少人工成本來完成結算。

以下是本人在機電企業多年價格管理的經驗,通過探索與多次談判,最終得到主機公司的采納,并作為現公司間的結算方式。

1 主機公司與子公司結算的常用原則

1.1 關聯交易結算原則(Connected transaction)

關聯交易就是企業關聯方之間的交易,關聯交易是公司運作中經常出現的而又易于發生不公平結果的交易。關聯交易在市場經濟條件下廣為存在。

有利方面:交易雙方因存在關聯關系,可以節約大量商業談判等方面的交易成本,并可運用行政的力量保證商業合同的優先執行,從而提高交易效率。

不利的方面:由于關聯交易方可以運用行政力量撮合交易的進行,從而有可能使交易的價格、方式等在非競爭的條件下出現不公正情況,形成對股東或部分股東權益的侵犯,也易導致債權人利益受到損害。

關聯交易原則的制定,主要考慮購銷雙方承擔的研發費用、資金費用、運輸費用、質量成本等,在銷售方產品的標準價格基礎上,增加合理的加價率作為銷售價格,雙方進行結算[1]。

1.2 模擬市場結算

將子公司帶入市場競爭,與同地域同質企業用同等價格水平。

有利方面:加強子公司的績效管理,增強子公司的市場競爭力。

不利方面:投入大量人力物料作價格審核。

1.2.1 模擬市場結算的幾種方式

(1)典型物料用作業成本法模擬市場結算品種少,產量大的生產企業最適合此類結算模式。

作業成本法:是一種以“作業”為基礎,以“成本驅動因素”理論為基本依據,通過分析成本發生的動因,對構成產品成本的各種主要間接費用采用不同的間接費用率進行成本分配的計算方法。也就是“誰受益誰承擔”。

按零件生產圖紙、工藝、定額,分項分步進行核算,零件的材料定額、材料利用率、工時定額、原材料價格、人工費率等等,這些大量的基礎數據,花費子公司與母公司大量的人力,進行多次的復核、談判,才能確定一個較復雜零件的最終成本。例如表1《典型零件成本計算表》中的制造費用,需要核定各道工序的工時,工種費用、油漆面積、油漆單價等才能計算出總的制造費用。

表1 典型零件成本計算表

銷售價格=產品成本*(1+加價率%)

1.2.2 可比物料用成本系數法模擬市場結算

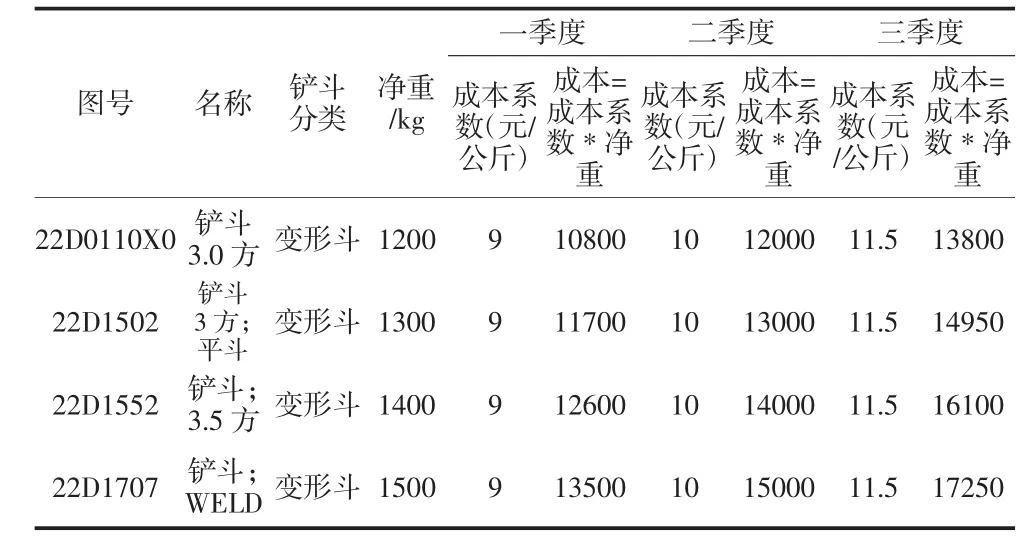

按照1.2.1作業成本法,得出典型物料的成本系數,例如表2。

表2 典型產品成本系數

可比物料成本=可比物料凈重*成本系數,見表3。

銷售價格=產品成本*(1+加價率%)

表3 可比物料成本核算明細

作業成本法與成本系數法定價難點:

1)材料利用率、加工費率、輔材用量等雙方分岐較大,復核基礎數據耗時長。

2)由于實際生產中MBOM是千變萬化的,有部分部件或者工序需要委托給社會民企承辦,物料需要還原成自制成本。

3)由于原材料市場經常變動,為減少銷售方子公司承擔過多的市場風險,每個季度按新原材料重新核定一次結算價格。

本人所在子公司與主機公司的結算,歷經近6個月的數據復核,僅完成10個典型鏟斗五種類型(普通斗、側卸斗、快換架、叉體、托架),10個典型搖臂兩種類型(箱型、H型)的定價模型。

因執行價格聯動,每個季度還要調整一次結算價格。

2015年銷售給主機公司的鏟斗品種有60多個,搖臂有70多個,基本可以在當月核算出結算價格,雙方進行結算。

2018年銷售給主機公司的鏟斗品種有近130種,新品率達50%以上

在相同人員的情況下,及時定價十分困難,增加人員必定增加人工成本,最終經討論起用第三種結算方案——基于SAP系統的模擬市場結算。

1.2.3 基于SAP系統的模擬市場結算

(1)基于SAP系統的模擬市場結算前提準備

(a)子公司與母公司使用同一種ERP管理系統,例如我所在公司與母公司用的SAP系統

(b)主機公司IT部有SAP系統二次開發的能力

(2)子公司成本的歸集

子公司成本歸集一般采用標準成本法。

標準成本:產品或作業未來成本的理性預期,是指以預先制定的標準成本為基礎,用標準成本與實際成本進行比較、核算和分析成本差異的一種產品成本計算方法。

標準成本需要準備的基礎數據:BOM、工藝、工時、工作中心六大作業價格、原材料用量、輔材用量、采購件價格、原材料價格、輔材價格錄入完成,通過PPC1(標準成本估算變式)計算,計算出零件標準成本。

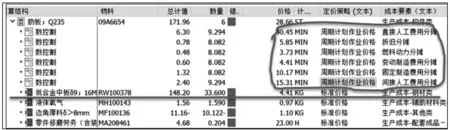

例如零件09a6654板的標準成本計算結果如圖1所示:

圖1 零件09a6654板的標準成本計算結果

劃線標注原材料RW100378中板 4.41/kg,直接人工費率40.45/h,折舊費率5.85/h,燃料動力3.73/h,變動費用率4.41/h,固定費用率10.17/h,間接人工費率15.31/h。

(3)通過變更計算變式,實現計劃成本隨原材料市場變動而變動。

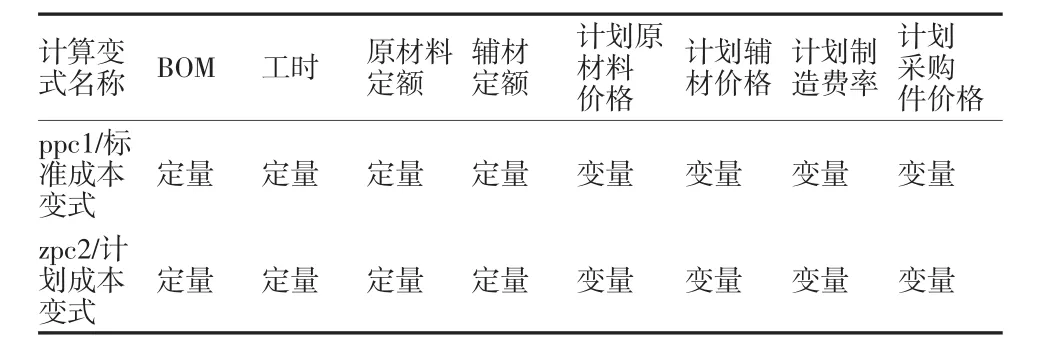

計算變式ZPC2,是基于計劃價格的成本估算變式:基于現有系統工藝、定額、BOM表,用可計劃的價格、費率,進行測算成本的一種變式。

在原材料變動的時,經母公司與子公司談判達成核定基準,變更原材料價格、輔材價格、制造費率價格、采購件價格,通過ZPC2變式計算,得出當季計劃成本。

兩個計算變式異同點對比如表4所示:

表4 計算變式對比表

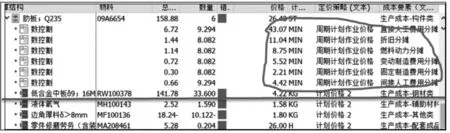

例如零件09a6654板的計劃成本計算結果如圖2所示。

圖2 零件09a6654板的計劃成本計算結果

標準成本與計劃成本的變化如下:

由于原材料的變動,RW100378中板,由標準價格4.41變成了計劃價格的4.22/kg;人工費率、折舊費率、固定費費等均有了變化;而零件09a6654的計算結果也由原28.66變成了26.48。

當原材料再次波動時,通過計劃價格的變化,可計算出各個時間段的零件成本,作為銷售價格制定的基礎。

對于特殊的生產設備,折舊費率、變動費率、固定費率均可以按作業成本的方法,按作業工時分攤到產品成本,反應真實的產品成本。

銷售價格=計劃成本*(1+加價率%)

所有新增產品,基于SAP系統,進行計劃成本測算,報價一周內可以完成審核并于當月進行結算。并可持續的與市場波動緊密相關,實現主機公司的采購價隨行就市。

(4)基于SAP系統計劃成本核算的模擬市場結算帶來的效益本人所在企業,2017年主要客戶銷售收入1.8億,由于定價滯后,2018年復核補差600萬。2018年主要客戶銷售收入1.85億,由于定價滯后,2019年復核補差270萬,由于長期的結算滯后,嚴重影響了產品的真實收入與真實盈利情況,經過改進,基于系統聯動的模擬結算,基本上當月新產品報價審核后當月結算,2019年預計銷售收入2.2億,不需要補差,收益如下:

無形效益:真實的銷售收入反應現真實的產品毛利與企業盈利水平,為企業生產定位提供數據支持。

有形效益:每月度的結算效率提升,應收金額周轉天數減少20天,按減少滯后500萬補差資金6個月,按市場6%利率計,年收益在30萬左右。

2 結束語

按照市場經濟原則,先定價后采購,是采購員的最終職責,但由于集團制公司的特殊化,導致子公司間采用關聯交易,臨時結算等等手段,可以作為過渡的一種臨時手段,最終通過SAP系統,實現了子公司間交易走向市場,參與競爭,加大了成本管控,提升了自身的市場競爭能力,對購銷雙方公司都是極大好處,希望此結算方式能與更多的企業交流推廣。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06