·企業理財·淺論上市公司多元化經營與業績背離

2019-11-26 12:24:37屈曉云

審計與理財 2019年10期

屈曉云

【摘要】多元化作為經營主體成長戰略,是上市公司高層制定的多項業務組合,其涉足不同領域的發展規劃。我國企業要發展壯大,實行多元化經營是必要的。隨著企業經營自豐權擴大,我國許多企業也不斷的開始嘗試多元化經營。到二十世紀九十年代中期,商品市場從短缺轉向過剩,許多行業的核心企業進行經營轉變,其經營經歷了專業到多元化的演化。近年來。經濟發展速度放緩.加之企業人力、資金成本上升等不利因素的影響,使許多企業舉步維艱,行業供過于求的情況不斷加劇。在這種背景下.上市公司實施多元化轉型,以謀求生存與發展.此時研究多元化對業績的影響是十分必要的。

【關鍵詞】多元化經營;業績背離;資金使用效率

前言

二十世紀九十年代上市公司在我國興起,其通過資本市場募集資金,募集到的資金使用效率受到關注。多元化經營是經營主體進行資金投資的行為,因此,其也受到社會各界的關注。多元化作為經營戰略,是企業將經營業務分布于多個產業,進入新產業的行為,對其研究的基礎問題,則是多元化經營對上市公司業績的影響,迄今研究成果的結論不一致。本文對于上市公司多元化經營與業績聯系進行研究,準確反映多元化效應,即從時段比較企業由專業化向多元化經營程度增強后,企業業績顯著降低,多元化經營導致上市公司業績背離。

一、多元化經營概述

(一)多元化經營含義。

多元化經營是企業不只生產單一產品,或者是企業不只運營一種產業,它是企業將經營向不同行業、產品轉移發展。這種經營模式是企業發展過程中,采取的跨產品、跨行業的經營擴張戰略方式。多元化經營特點:多元化是經營方式、成長模式,它將企業能力與市場組合。多元化是一項經營戰略,它是上市公司在現有經營下,增加差異性產品、產業的戰略成長方式,它屬于企業層戰略,是成長到一定階段后企業發展的必然產物。

(二)多元化評價方法。

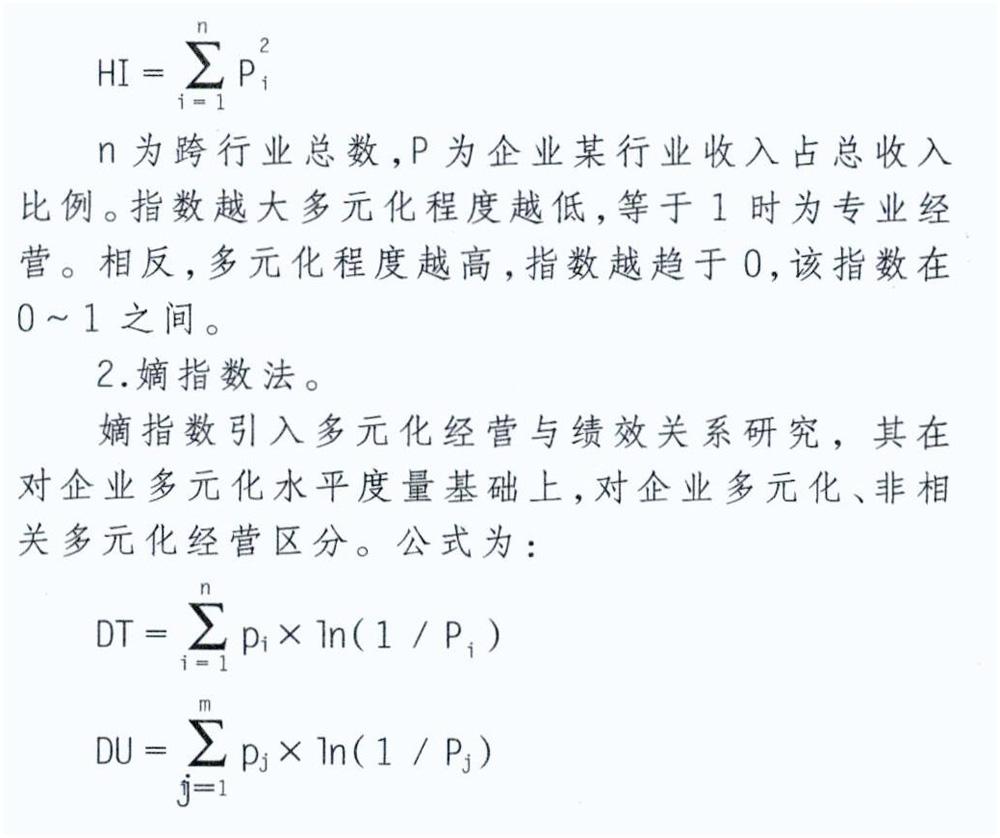

1.赫芬達爾指數法。

對于多元化衡量較簡單,即用企業各行業收入占總收入平方,來衡量企業的多元化程度。公式為:

DR=DI-DU

n為跨行業總數目,m為非相關行業個數,pi為某個細分行業收入占總收入比,Pi為非相關行業收入占總收入比,DT為多元化指數,DU為非相關多元化指數,DR為相關多元化指數。

(三)多元化經營的實踐意義。

首先,為房地產企業戰略轉型提供借鑒。準備多元化經營時,企業需要審視內部條件,正確認識要進入的產業,使企業可以適度選擇多元化程度。當企業的多元化程度過高時,企業可以及時拋離影響業績的產業,回歸主打產業。

其次,促進企業產業健康發展。對干上市公司來說,多元化經營戰略既有效益,同時其實施也需要成本,一味追求效益的同時,更加需要關注其經營成本,避免無效業務對企業的發展帶來潛在危機。自多元化戰略提出后,各界對其的應用一直存在爭議,我國對其研究十分有限,因此,研究上市公司多元化經營對業績影響,希望可以為我國產業發展提供建議。最后,可以穩定國民經濟發展。當前,我國經濟處于轉型期,通過對上市公司多元化經營與業績研究,為企業戰略轉移建言,以促進企業穩步發展,提升國民經濟水平,實現我國經濟順暢轉型。

二、多元化經營與業績背離實證研究

(一)多元化程度度量。

本文采用赫芬達爾指數對企業多元化程度度量。根據蘇州新區高新技術產業股份有限公司(以下簡稱蘇州高新股份公司)單元收入占總收入比,算出HHI編制成表,反映不同業務對企業貢獻度,判斷蘇州高新股份公司多元化程度高低。

2018年蘇州高新股份公司多元化指標HHI=24.32%,可以看出蘇州高新股份公司多元化程度很高。從表所示,自2014到2018年蘇州高新股份公司主營業務范圍增加,多元化戰略不斷加深,2018年時達到最高。

從表看出,隨著多元化程度上升,企業的凈資產收益率、每股收益、總資產收益率呈下降趨勢,代表著企業隨著多元化程度上升,實際實現的經營業績正在下降,多元化程度與績效呈現出了負相關的關系。分析這一情況的原因:隨著多元化程度的提高,企業需要巨大管理及運作成本,并且這些支出,是企業在短期的經營中難以消化的,加之管理者為自身利益過度投資,他們會選擇一些自身并不熟悉,但是具有較高風險的行業進行投資,致使企業業績在實現多元化后,并未有明顯的改善。

(二)多元化對企業業績的影響。

由表可以直觀地看到,蘇州高新股份公司各資產收益情況,2014年~2015年期間企業盈利能力波動不大,存在短期效益,而2016年出現了急降,2017年略有增加外,到2018年時依然處于下降趨勢,多元化經營拉低了企業盈利能力。蘇州高新股份公司2018年對于創投業務布局加碼,企業以直接投資、基金參股等方式,登陸科創板企業。從企業的每股收益來看,2018年年報顯示,企業直接投資持有江蘇銀行6685.76萬股,取得現金分紅1203.44萬元;創投集團14.97%股份,取得現金分紅3053-88萬元。持有擬上市中新集團5%股份……。近五年來,企業多元化經營納入合并報表范圍,為其貢獻了很多利潤,提升了其盈利能力。但企業扣除這些扣非經常性損益后,每股收益一落千丈,下降了近1.5倍。多元化決策對會計業績產生了負面影響,導致上市公司業績背離。2018年蘇州高新股份公司產業并購基金,設立匯德并參與了世嘉科技定增,其價格22.27元/股,匯德投資浮盈近80%,出現業績溢價。從時點來看多元化業績優于專業化企業,但是從發展時段來看,企業多元化程度增強后,業績顯著降低。

三、多元化經營建議

(一)深耕主業,搶占細分市場份額。

深耕主業,整合現有資源,為布局多元化提供后盾。雖然研究重點在于多元化經營,但主業不能忽視。目前大多數企業經營結構中,主業還是占據主導地位的,利潤貢獻也占很大比重。多元化經營目的在于找到新的、可持續增長的利潤點,那么企業只是為了多元化,而實現多元經營,則違背了初衷。那么實現多元化時,需要以發展相關產業為主,搶占細分市場份額,抓住相關多元化業務,強化品牌效應,以鞏固多元化經營基礎。

(二)及時調整非相關多元化產業。

及時調整非相關多元化產業布局步伐,在選擇上要保持謹慎,權衡、綜合考慮個體與總體間關系,做好信息收集,把握行業發展動態,在現實情況基礎上,有效調整多元化戰略,不斷的整合業務。從實際情況來看,多元化經營無法保證穩固獲利能力,那么企業需要了解自有資金、戰略、風險等因素,及時關注產業動態,保證自身擁有的核心競爭力,根據行業現況優化調整產業布局,使得多元化的實行可以為企業經營業績帶來理想、優化效果,有效構建核心競爭力,使企業可以在多元化助力下發展。

(三)事前規劃展方向。

多元化經營前,應該做足資金、資源準備。在多元化經營中,目光要長遠,不只關注短期利益,應該與企業未來的發展方向相匹配,將多元化經營契合發展戰略,不脫離企業現實情況,考慮擁有的資源,確立目標,制定實施計劃,按計劃理性實施多元化發展。過度多元化會降低收益穩定性,給企業帶來經營風險。多元化經營前,要對所進入行業做好評估,分析行業發展空間、項目與戰略匹配度,制定完善的規劃,保證多元化經營有序開展。

結論

開展多元化經營后,企業的業務涉及眾多領域,其業績評價具有代表性及研究價值。從多元化經營來看,隨著市場競爭加劇,企業發展時期、經營形勢等都在發生變化,這些變化促使企業多元化發展,并使多元化發展成為上市公司可持續發展的途徑,因此,應該更多關注多元化與業績間的影響。本文以多元化與上市公司業績關系作為研究對象,分析兩者間的聯系,參考蘇州高新股份公司發展規劃,有效評價上市公司多元化經營后,發現多元化經營導致上市公司業績背離,多元化程度增強時企業業績顯著降低。那么企業在運用多元化發展時,應該對多元化經營有更好的認識,充分分析企業經營現狀基礎上實施經營對策,正確選擇未來的發展戰略,助力其未來穩定發展。