公允價值會計與物價變動會計比較

2019-11-17 17:50:58孫安文

國際商務財會 2019年7期

關鍵詞:價值

孫安文

【摘要】目前經濟全球化的大勢所趨,“一帶一路”的成功實施,促使我國企業吹響了“走出去”的號角,在“一帶一路”沿線的各個國家,紛紛創建了自己的子公司、分公司等。但是“一帶一路”沿線的諸如伊朗、也門、土耳其、烏茲別克斯坦等中東和中亞國家面臨著巨大的通貨膨脹壓力,企業編制合并報表時就會出現“巨額”的會計數字。由于我國企業會計準則并沒有物價變動會計,所以引進物價變動會計是非常有必要的。文章結合《企業會計準則第39號——公允價值計量》和《IAS29——Financial Reporting in Hyperinflationary Economies》的相關內容,對公允價值會計與物價變動會計這兩種相似的會計在概念、計量、報告方面進行比較,將更有利于理解各自的實質。

【關鍵詞】公允價值會計;物價變動會計;

國際會計準則;貨幣購買力損益

【中圖分類號】F233

一、概念辨析

(一)公允價值

我國《企業會計準則第39號——公允價值計量》將公允價值定義為,市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格,即退出價格。由于面向國際會計準則全面趨同,該定義與《IFRS 13—Fair value measurement》中關于公允價值的定義是一致的。準則中對有序交易和市場的解釋是假設出售資產或者轉移負債,可以看出公允價值并非實際在市場上交易所產生的價格,而是企業管理者假設參與交易,對資產或負債價格的一個估計。

(二)物價變動

物價變動是指在不同的時期,同一商品和勞務的價格水平發生了比較大變動,也就是我們常說的通貨膨脹或緊縮,所以物價變動會計也叫通貨膨脹會計。剔除會計信息中通貨膨脹因素的影響,對會計金額所進行的調整就叫物價變動會計。最早提及要反映價格變動影響因素的是修訂后的《IAS 15—Information Reflecting the Effects of Changing Prices》,該準則提出了三種處理方法:一般購買力法、現行成本法以及兩者結合使用的方法。隨后《IAS 29—Financial Reporting in Hyperinflationary Economies》對物價變動的會計處理提出了具體的規定,因為在惡性通貨膨脹下,以歷史成本編制的報表是毫無用處的。

(三)對比

1.解決的問題不同。現行價格背離歷史成本的原因有很多,例如科技的發展帶來的勞動生產率的變化,供求關系,競爭關系,通貨膨脹等。公允價值會計和物價變動會計都可以解決現行價格與歷史成本的背離問題。二者的區別是公允價值會計解決的是所有影響各類非貨幣性項目價格變動的因素,無法解決貨幣性項目由于通貨膨脹而帶來的價格變動,理想狀態下的公允價值應該是市場的均衡價格,也就是經濟學上的市場均衡。而物價變動會計可以解決所有由于通貨膨脹而導致的價格變動,通貨膨脹通常是由國家的貨幣政策決定的,對于由市場因素決定的供求關系等對價格的影響是無能為力的。

2.二者都存在一定的主觀性。大多數公允價值的確定并非實際在市場上交易所產生的價格,而是企業管理者假設參與交易,對資產或負債價格的一個估計。物價變動所需要的一般物價指數是選取部分比重大且有代表性的商品和勞務加權計算而得,現行成本的計算是該商品或勞務的進入價值,相當于公允價值確認時的對手方,同樣也需要估計。

二、計量

(一)公允價值會計的計量

當交易能夠直接從市場觀察到時,可以直接把該主要市場的市場價格作為公允價值;當交易不能直接從市場觀察時,公允價值就需要通過估值技術計算而得出。

估值方法主要有以下三種:市場法、成本法、收益法。分別基于在市場上相同或類似資產的價格,重置當前資產所付出的價格,資產未來現金流量的現值來進行公允價值的估計。

確定了估值方法后,第二步就是確定估值模型的各個參數,即輸入值。在確定輸入值時,首先使用相關可觀察輸入值,若無法取得或取得存在困難,才可以使用不可觀察輸入值。根據符合公允價值定義的程度,我們將輸入值劃分為三個層次。

·第一層次輸入值是在計量日能夠取得的相同資產或負債在活躍市場上未經調整的報價。

·第二層次輸入值是除第一層次輸入值外相關資產或負債直接或間接可觀察的輸入值。

·第三層次輸入值是相關資產或負債的不可觀察輸入值。

公允價值也分為三個層次,它的層次取決于對公允價值計量整體而言具有重要意義的輸入值所屬的最低層次。

(二)物價變動會計的計量

物價變動會計有兩種主要的會計模式:一般物價水平會計和現行成本會計。一般物價水平會計以歷史成本法為基礎,而現行成本會計以現行成本法為基礎。

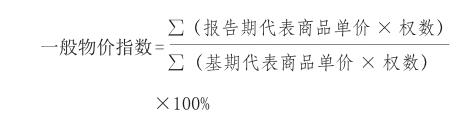

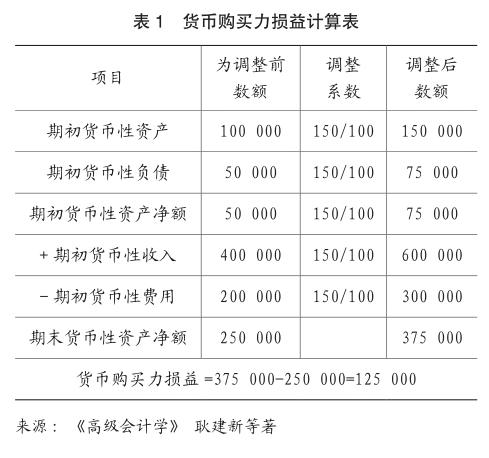

一般物價水平會計的核心是保證貨幣購買力不變,用歷史成本進行會計處理,只有在期末根據算出的一般物價指數,來對報表中的各個項目進行調整,計算并在報表中列示貨幣購買力損益,這樣可以減輕平時工作量,只在期末一次調整即可,但是由于采用一般物價指數,所以準確性會差一些。

貨幣購買力損益=調整后的貨幣性資產凈額-調整前的貨幣性資產凈額(貨幣性資產凈額=貨幣性資產-貨幣性負債+本期貨幣性收入-本期貨幣性費用),若貨幣購買力損益為正值,如表1所示,則說明手中持有的貨幣性項目發生了貶值,應確認為貨幣購買力損失,反之應為貨幣購買力收益。

現行成本會計是以現行成本為計量基礎,平時做賬時就要記錄變動的發生,以調整后的數據編制報表,該方法只調整非貨幣性項目,因為貨幣性項目本身就是現行成本。對調整變動額的處理有兩種方式,一種是將變動額計入利潤表,列示為“未實現持有損益”,根據之后持有損益的實現程度轉為“已實現持有損益”;另一種是計入資產負債表,將調整額視為所有者權益項目,記入“資本保全調整”。現行成本本質是個別物價指數,所以計算的各項目的期末價值也更加準確,但是并非所有資產都可以很容易取得現行成本,所以應用難度較大。該方法由于不對貨幣性項目進行調整,所以不能體現貨幣購買力的變化。

以上兩種方法如果結合使用,可以結合兩者優點,更準確地反映通貨膨脹對企業的財務狀況和業績的影響,但缺點是編制難度和理解難度都較大。

(三)比較

1.價格的確定——估計與真實,進入與退出。大多數公允價值的確定是參照現行市場交易出售一項資產或轉移一項負債的估計價格,是退出價格。也就是說即使資產和負債仍然在表內,我們也要假想它們被處置時所收到的金額來確定公允價值。而物價變動會計中的一般物價水平會計是以歷史成本為基礎編制報表的,然后再進行購買力換算。歷史成本是過去真實的市場交易的價格,有會計原始憑證,不是估計的。對于現行成本會計,現行成本是買入一項資產或獲得一項負債的價格,是進入價格,相當于公允價值的對手方,也會用到估計。公允價值會計并沒有進行真實交易,它是在一定的假設(有序交易、主要市場、市場參與者)下為資產和負債估計一個最合理的交易價格,所以會用到各種估值技術和方法。

2.決定估計的主體——國家與企業。公允價值會計都是企業自身根據對市場的觀察或者由資產評估師進行鑒定,并沒有具有法律證明力的原始憑證,估計價格的大小將直接影響企業的資產負債表和利潤表,所以企業有動機對公允價值進行操縱。一般物價水平會計中的物價指數通常都是采用國家統計局計算的CPI,物價指數等,具有客觀性,可以防止企業利用物價變動進行利潤操縱。

3.是否可以剝離通貨膨脹。公允價值會計面臨兩個問題:①對于資產和負債的調整,既包括通貨膨脹也包括其他引起價格變動的因素,但無法將通貨膨脹的影響剝離出來,只有剝離了通貨膨脹的影響,才是企業真正獲得的收益(包括已實現和未實現);②對于貨幣性項目則不進行調整,無法反映通貨膨脹對貨幣性項目金額的影響,一般物價水平會計可以解決上述兩個問題。

4.現行成本和公允價值辨析。現行成本屬于進入價值,它反映的是主體取得資產或發生負債所在市場的價格。相比較歷史成本,現行成本要求反映的是計量日的情況。而且,現行成本也不同于公允價值,后者為退出價值。在公允價值下,如果市場是有效的,那么一項資產或負債的買入價和賣出價應當相同,現行成本會計實質上等同于公允價值會計。現行成本在確定的過程中由于很難找到相同或者相似資產或負債,所以也會用到估計,這和公允價值的定義基本一致;所以他們的不同就是進入價值與退出價值的區別。

三、報告

(一)公允價值的披露

總體來說,企業應當披露各個采用公允價值計量項目的金額,估計時所使用的估值技術和參數,最后對是否持續計量進行區分。

首先對相關資產或負債進行分組,按項目可以分為金融資產,生物資產等,按是否持續分為持續計量和非持續計量。

對于第一層次的公允價值,企業應當披露其所屬項目和金額;對于第二和第三層次的公允價值,企業不僅要披露其所屬項目和金額,還要披露估計時所使用的估值技術以及對輸入值的描述;第三層次的披露中,若相關資產或負債的不可觀察輸入值對公允價值金額影響較大時,要額外披露該輸入值的敏感性分析。

最后如果有公允價值各個層次之間的轉換,應當披露金額并說明轉換原因。

(二)物價變動會計

我國企業會計準則并沒有物價變動會計,國際上對物價變動進行詳細規定的是《IAS29——Financial Reporting in Hyperinflationary Economies》。

準則要求尚未以資產負債表日的計量單位表示的資產負債表的金額,要以一般價格指數進行調整并重述。現金流量表和利潤表中的所有項目均以資產負債表日的計量單位來表示。其中利潤表中的所有項目均應以收入和費用項目初始入賬的日期為基準,按照一般物價指數進行重述,計算并列示貨幣購買力損益。同時企業還要披露如何確定一般物價指數,并說明原因。

四、案例

本文以一家委內瑞拉上市公司GRUPO ZULIANO為例,研究物價變動會計的具體應用。

如表2所示,我們可以看到,委內瑞拉2017年全球通貨膨脹最嚴重,通貨膨脹率達到493.6%,這也是文中選取在加拉加斯交易所1上市的公司GRUPO ZULIANO, C.A.2的原因。我們從該公司網站投資者關系中獲得了2016年的年報,并節選了部分內容,如下所述。

“本公司的財務報告是根據國際會計準則編寫的,由于委內瑞拉通貨膨脹非常嚴重,符合IAS29號惡性通貨膨脹條件。所以公司對通貨膨脹的影響進行了調整,并在附注中披露了一般物價指數的確定過程以及原因”。如表3所示,“由于2017年2月28日(資產負債表日)的全國消費者物價指數(NCPI)尚未統計得出,管理層根據2016年2月29日作為參考,預測在之后的一年中通貨膨脹率平均每月增長22.87%,最終得出通貨膨脹率為274.40% ”

該公司根據通貨膨脹率計算出了貨幣購買力損益,并列示在合并利潤表中,如表4灰色標注所示,此處意為手中持有的貨幣性項目發生了45 791 881 913主權玻利瓦爾(2018年委內瑞拉發行的新貨幣,本公司報表根據新貨幣進行了重述)的貶值。

(三)對比

1.公允價值會計的披露更加復雜、規范,因為多種計量屬性都會用到公允價值來確定金額,根據輸入值的可靠程度,對公允價值進行分級。物價變動會計,披露比較簡單,只需披露確定一般物價指數的過程和描述性原因,并在利潤表或資產負債表記錄變動即可。

2.并非所有項目都采用了公允價值計量,目前應用比較廣泛的是金融工具、投資性房地產、生物資產等,但物價變動會計的調整可能會涉及到報表中所有項目。

五、結論

綜上,我們對這兩種類型的會計進行總結。公允價值會計應用比較廣泛,各種屬性的計量多少都會涉及公允價值,因為它是對商品或勞務價值最佳的估計,擁有比較全面的估值技術和披露體系,從理論上說這些估值方法是可行的,但在現實生活中可能會淪為企業操縱利潤的工具,因為從估值技術到輸入值的確定,全是由企業自行負責,并沒有原始憑證作為證明,難免會有漏網之魚。物價變動會計根據一般購買力或現行成本對報表數字進行調整,更好地反映通貨膨脹對會計數據的影響,可以增強會計信息的質量。

二者的聯系和區別:兩種會計都是對會計賬簿和報表上的金額進行糾正,解決因時間導致的或由通貨膨脹產生的差異,兩者聯合使用,可以對引起價格變動的因素有更深刻的理解,如果市場是有效的,那么持續計量的公允價值會計和物價變動會計中的現行成本會計是一致的。

一般物價水平會計相比公允價值而言簡單得多,工作量較小,應用范圍比較窄,只適用于發生通貨膨脹比較嚴重的經濟體,年末需要根據國家統計局計算的各種指數如CPI來計算貨幣購買力損益,對財務報表進行調整,雖然是一般物價指數,但也可以抵消絕大多數因通貨膨脹造成的影響,相比于公允價值會計也更難操縱。

不僅有國外業務的企業需要物價變動會計,考慮到我國CPI的年增長率大約在2%左右,雖然數值較小,但對于大經濟體量的公司,這種購買力變動還是挺大的,而且物價變動會計中的一般物價會計工作量并不是很大,只需年末進行調整即可,所以我國也要盡快制定有關物價會計方面的準則,更有利于對管理層的評價和投資者的決策。

主要參考文獻:

[1]周華.法律制度與會計規則——關于會計理論的反思.[M].中國人民大學出版社.

[2]耿建新,戴德明.高級會計學.[M].中國人民大學出版社.

[3]坎寧(美).會計中的經濟學.[M].立信會計出版社

[4]IASB.Conceptual Framework for Financial Reporting[M].

[5]《企業會計準則第39號——公允價值計量》.

[6]IFRS 13——Fair Value Measurement.

[7]IAS 15——Information Reflecting the Effects of Changing Prices.

[8]IAS 29——Financial Reporting in Hyperinflationary Economies.

[9]葛家澍,徐躍.會計計量屬性的探討——市場價格、歷史成本、現行成本與公允價值[J]. 會計研究,2006(9):7-14.

[10]馬閃霞,劉希麟.公允價值計量屬性應用研究[J].中國集體經濟,2018(36):131-133.

1.加拉加斯交易所網站地址http://www.bolsadecaracas.com/esp

2.GRUPO ZULIANO, C.A.網站地址 http://www.grupozuliano.com.ve

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02