高管持股、投資行為與非金融企業金融化

2019-11-17 17:50:58唐皓貌學俊

國際商務財會 2019年7期

唐皓 貌學俊

【摘要】金融化問題是當前經濟發展的一個熱點問題。文章選取了2013~2017年中國滬深兩市上市非金融公司為樣本,實證分析了高管持股對非金融企業的金融化影響。結果表明,高管持股能顯著抑制非金融企業金融化,高管持股比例越高,企業金融化水平越低;而投資行為在高管持股與企業金融化的關系中扮演了中介的角色,高管通過投資行為影響了企業的金融化水平。高管持股比例越高,投資行為更優化,對金融化抑制效果更顯著。文章的研究結論對企業如何進行合理投資,抑制企業的過度金融化提供了一定的參考。

【關鍵詞】非金融企業金融化;高管持股;投資行為

【中圖分類號】F275;F832

一、引言

中國經濟進入“新常態”后,結構性問題(如虛擬經濟和實體經濟之間的失衡問題)日益突出。黨的“十九大”報告曾明確指出,“必須把發展經濟的著力點放在實體經濟上。”虛擬經濟是市場經濟高度發達的產物,以服務于實體經濟為最終目的。隨著虛擬經濟迅速的發展,其規模已經超過實體經濟,成為與實體經濟相對獨立的經濟范疇。從微觀角度來看,越來越多的企業將資源投資到金融部門,一些主業并非是金融業或房地產的企業開始打造自己的金融平臺,開始投資銀行、證券、保險等金融機構。Wind數據統計顯示,2016年有767家上市公司購買了銀行理財產品、證券公司理財產品、信托貸款、私募等金融產品,總金額達7 268.76 億元(王國剛,2017)。這種非金融企業的金融化趨勢日益顯著。

對于非金融企業的金融化的定義,國內外有所不同。從利潤積累的角度出發,非金融企業的金融化是指企業逐漸脫離傳統產品生產和貿易活動,利潤來源更加依賴金融投資(Arrighi,1994;Kripper,2005)。還有學者將其概括為企業日益增加的金融投資、金融收益及金融支付(Orhangazi,2006)。從投融資積累角度出發,國外學者認為金融化的企業更加偏好金融投資,同時融資渠道更加依賴外源融資,且外源資金中銀行貸款比例大幅度縮減(Sen,2015)。國內學者從兩個角度來界定非金融企業的金融化:從行為角度,企業偏好于資本市場運作;從結果而言,企業利潤更加依賴金融收益。

非金融企業的過度金融化,并不是企業發展的長久之計:一方面,資源的不合理分配,過多的持有金融資產,使企業的實業投資率顯著降低(Orhangazi,2008;張成思和張步曇,2016);另一方面,過度的金融化會使得高素質人力資本更多進入非實體部門,導致人力資本錯配(Dore,2008)。為了企業的長期發展,應鞏固企業實業基礎,從企業角度考慮,如何合理的配置資源,防止企業的過度金融化有著重要的意義。

對于企業金融化的研究,國內外文獻大都聚焦于金融化的影響和動機。現有研究發現,非金融企業金融化會抑制企業創新投入,減少實體投資比例,導致企業創新水平下降(謝家智,2014)。而對企業的經營績效并沒有顯著影響(李建軍和馬思超,2017)。現有理論主要聚焦于金融化的“蓄水池”理論和“投資替代”理論(Demir,2009;胡奕明等,2017),有學者認為金融化損害了實體企業的未來主業業績,表明金融化的“擠出”效應大于“蓄水池”效應。金融化降低了企業的創新以及實物資本投資(杜勇等,2017)。而對于非金融企業金融化的影響因素,已有學者從宏觀層面上進行了研究,有學者發現經濟政策的不確定性會顯著增強非金融企業的金融化趨勢(彭俞超等,2018)。而少有文獻從微觀層面對非金融企業的金融化因素進行研究,本文著手于微觀層面,從委托代理問題出發,研究了高管股權激勵對非金融企業的金融化影響,為企業長期發展,以及如何從企業角度合理抑制非金融企業的金融化提供了參考。

二、文獻回顧與研究假設

(一)文獻回顧

美國學者愛潑斯坦(2007)認為“金融化”是指金融動機、金融市場、金融參與者和金融機構在國內以及國際運行中的地位不斷提升。愛潑斯坦通過數據收集的方法,顯示了金融化具有巨大的影響而且這種影響趨勢正在不斷加強,該作者細化了金融化的相關統計,將同期的金融機構和非金融公司的利潤增長進行了比較,說明了企業金融化的利潤驅使的因素。Thomas Palley(2009)對金融化的影響做了進一步研究,他認為金融化的影響主要體現在:(1)提升了金融部門相對于實體部門的重要性;(2)將收入從實體部門轉移到金融部門;(3)加劇收入分配不平等并導致工人工資停滯。他還認為從宏觀層面上,金融化導致實體經濟出現了放緩的趨勢。國內學者蔡明榮等(2014)從企業層面對金融化進行了界定,他們認為金融化的企業更注重于投資而不是傳統的生產制造等經營活動來獲取利潤。這就導致企業主要是靠資本增值的方式而不是營業利潤來增加企業資產。對企業金融化的動機和影響因素,也已經展開了一些研究。許志勇等(2018)從公司成長的角度,使用門限面板回歸的方法,研究了金融化對經營績效的影響。發現非金融企業金融化與經營績效間并不是線性關系,而是呈現出成長區間的“U”型的非線性關系。并且發現金融化程度對企業經營績效具有顯著的負向影響效應。另有學者發現,企業金融化對投資效率也呈現非線性的影響。張昭等(2018)研究發現,過度投資的企業,企業金融化對實業投資的“擠出效應”約束了企業的實業投資,優化了企業的投資效率;而對于投資不足的企業,企業金融化將進一步惡化企業的投資效率。王紅建等(2017)通過對制造業的數據進行研究,發現因為我國金融資本的超額利潤率,實體企業進行金融資產投資分享了高額利潤,從長期來看,實體企業金融化的套利動機會顯著抑制其技術創新的動力。

隨著中國市場的逐步開放,無論是實體企業還是非實體企業對金融資產的投資,已經是一種不可避免的趨勢了。而金融資產是一把雙刃劍,一定程度的購買金融資產有利于企業規避風險,有助于企業的平穩發展。而單純出于套利投機動機去大量購買金融資產,而減少對實業投資,削減了企業的創新能力,對企業的長期發展是不利的,會使企業喪失核心競爭力。這種只注重眼前利益而不顧長遠發展的企業戰略無疑是不合適的。從企業的角度出發,如何抑制企業的過度金融化,雖已有部分學者做出了研究,但仍有許多尚未談及的方面。高管是企業的領頭羊,高管的決策無疑對企業的發展方向,投資結構的選擇至關重要。現有文獻大多著重于高管持股,高管薪酬激勵制度對企業經營績效、企業價值等得相關研究,尚未展開高管持股與非金融企業金融化的相關的研究。

現代公司理論起源于公司的經營權和所有權的分離。而企業經營權和代理權的分離導致“委托代理”問題的產生。一方面,委托人和代理人之間的信息不對稱會產生道德風險與逆向選擇。激勵相容理論認為對高管進行適當的股權激勵使得高管與股東間的利益趨于一致,可以大大減少高管的私利行為(Jensen、Meckling,1976)。另一方面,代理人大多是專業的管理者,其對企業業務的熟悉度較高,有較為職業的判斷,增加管理者的持股數量可使企業決策更好的傳達給委托人,使企業做出更優的決策。但是否一味提高高管持股數量,增加持股比例就是對企業有利呢。李伶俐等(2018)研究發現,企業社會責任擔任水平與高管持股具有倒“U”關系,隨著高管持股比例的增加,社會責任承擔水平增加;但超過臨界值時,隨著高管持股比例的增加,社會責任履行程度反而下降。從企業價值的角度考慮,曲亮等(2010)發現高管薪酬與企業價值存在非線性關系,在一定的區間內,高管薪酬激勵對企業價值存在負效應。在超過了一定的薪酬水平后,高管薪酬對企業價值存在一個邊際遞增的影響。而高管持股比例和企業價值只存在線性的正向影響。還有學者從財務績效的角度出發,研究了高管持股的影響,魏文君等(2017)發現隨著高管持股比例的增加,企業財務績效水平不斷提高。現有文獻從多個角度研究了高管持股的影響,如高管持股對企業社會責任承擔水平的影響,高管持股與企業價值的影響,還有高管持股對財務績效的影響等。但尚沒有研究高管持股與非金融企業金融化的關系。非金融企業的金融化會影響企業的創新投入,對于企業主營業績有較大的影響,并不利于企業的長期發展。從企業角度出發,研究高管持股與非金融企業的金融化的關系,對合理抑制非金融企業的金融化有著重要的現實意義。

(二)研究假設

1.高管持股與非金融企業金融化。得益于金融資產的特殊性質,對金融資產的使用往往處于不同的目的。一方面,金融資產具有較高的流動性,比較容易變現。企業在正常營業過程中往往會面對諸多的不確定性因素,如未來收入的不確定性、成本以及現金流的不確定性,如果企業不通過一些手段去規避這些風險,極可能遭遇資金鏈斷裂的風險,進而影響企業的持續經營。因為金融資產的流動性較強,適當持有金融資產有助于企業增加預防性儲蓄,減少經營風險。另一方面,金融資產也是一種投資機會。金融資產本身收益較為客觀,收益周期較短。而我國金融市場有超額利潤,實體企業投資金融資產可分享高額利潤(王紅建,2017)。出于追逐利潤的動機,一些企業會大量持有金融資產。在現代企業制度經營權與所有權分離的情況下,企業高管作為代理人管理企業,是企業的重要決策人。但管理權與所有權的分離意味著管理者并不享受對企業優秀管理而得到的利潤分成,又因為代理人與委托人的信息不對稱,使得管理者有動機和機會去做出一些不利于企業發展的行為,如追求高額的在職消費等。“委托代理”問題,信息不對稱問題也是導致高管做出另一不利于企業的行為的原因:逆向選擇。在沒有股權激勵的情況下,高管在職期間企業的業績是決定高管能否留任,薪酬水平能否提升的重要評價因素。而通過金融資產獲得的資本增值往往高于企業通過投資實業獲得的經營利潤,并且得益于金融資產高流動性的特性,即便投資產生損失,也可以通過變賣金融資產及時止損。所以大量購置金融資產獲得資本增值,而不是實業投資獲得經營利潤,就變成了高管粉飾業績的重要手段。但引入高管激勵制度后,根據“激勵相容”理論,增加高管持股后,代理人與委托人的利益趨于一致,使得高管更加追求企業的價值提升,更注重企業的長期發展。大量購置金融資產,忽視實業投資,將更多的資源配置于金融資產而不是創新研發,擴大規模,加大市場占有,是明顯不利于企業的長期發展。基于以上分析,本文提出:

H1:高管持股與非金融企業的金融化顯著負相關。

2.高管持股與企業投資行為。根據激勵相容理論,對高管實行股權激勵時,可以使高管的利益和股東趨于一致,高管會更注重企業價值和發展。實行股權激勵可以適當緩解代理委托問題,減小高管做出逆向選擇的可能性。高管持股可以強化高管“所有權”意識,能有效抑制因激勵不足而產生的盲目投資和過度投資行為,促使高管提高管理水平。管理水平提升,也會為公司帶來更好的聲譽,“聲譽效應”也會約束企業高管,使得高管做出更優的投資決策。基于以上分析,本文認為增加高管持股,會促使高管做出更優投資行為,于此,提出假設:

H2:高管持股與投資行為顯著正相關。

3.高管持股、投資行為和非金融企業的金融化。上市公司的投資行為直接影響企業的質量和長期價值。經營權和所有權的分離而產生的“委托代理”問題,是管理者做出違背企業價值,忽視企業長期發展的行為動機,而管理者和所有者之間的“信息不對稱”為管理者做出不當投資行為提供了機會。非金融企業的金融化程度,是衡量非金融企業金融化程度,對金融資產比重的重要指標。上文闡述了高管持股對非金融企業的金融化的抑制作用(H1)以及對投資行為的促進作用(H2)。基于“機制——行為——結果”的研究范式,本文認為高管持股會通過優化投資行為而抑制非金融企業的金融化,即投資行為在高管持股影響非金融企業的金融化過程中具有中介效應。基于以上分析,本文提出:

H3:投資行為在高管持股與非金融企業金融化的關系中具有中介效應。

三、研究設計與研究數據

(一)樣本選擇與數據來源

本文以2013~2017年我國滬深兩市上市非金融公司為研究對象,為了確保樣本數據的穩定性和科學性,對樣本進行了以下篩選:(1)剔除ST和PT等經營異常的上市公司;(2)剔除了金融類上市公司;(3)提出了數據缺失或無法獲取準確數據的樣本;(4)因為我國房地產公司的特殊性,帶有一定的金融企業性質,所以剔除房地產公司樣本(彭俞超,2018)。最終得到5315個觀測樣本。為消除異常值的影響,所有連續變量均進行了上下1%的縮尾處理。高管持股數據來源于wind數據庫,其他相關數據均來源于csmar數據庫。

(二)變量定義

企業金融化水平(Far)。本文運用金融資產比重法,即金融資產與總資產之比衡量企業金融化水平,該方法有利于反映企業資源在金融資本中的配置比重。金融資產主要包括:交易性金融資產、可供出售金融資產、長期股權投資、投資性房地產、持有至到期投資(干勝道,2016)。

高管持股(Shares)。本文采用年末高管持股總數占公司的總股數來度量高管持股比例(Shares)。

投資行為(Inv)。關于投資行為的度量,主流財務文獻均采用投資——資本存量比例,以消除規模差異。其中,資本存量為期初總資產。投資是指固定資產等實物投資,計算方式一種是采用現金流量表中的“購建固定資產、無形資產和其他資產支付的現金”,另一種方法則選取資產負債表中的“固定資產、長期投資及在建工程的年度變化值”。為緩解出于操縱利潤目的而進行資產減值帶來的影響,本文投資行為變量(Inv)采取“現金流量表中本年購建固定資產、無形資產和其他長期資產支付的現金/期初資產總額”的計算方式。

控制變量(Control)。控制變量主要包括企業規模(Size)、財務杠桿(Lev)、成長能力(Gro)、治理結構(Inr)、盈利能力(TobinQ)。其中財務杠桿(Lev)用資產負債率表示;企業規模(Size)用企業總資產的對數表示;成長能力(Gro)用營業收入增長率表示;盈利能力(TobinQ)用托賓Q的值來表示,即市值與總資產的比值。具體變量描述如表1所示。

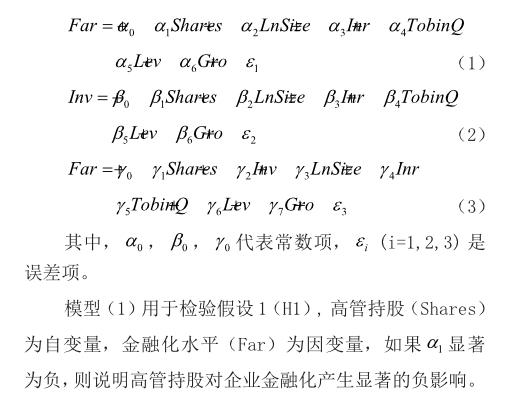

(三)模型設計

為檢驗高管持股、投資行為對非金融企業金融化的影響,本文分別構建了以下模型:

四、實證結果與分析

(一)描述性統計

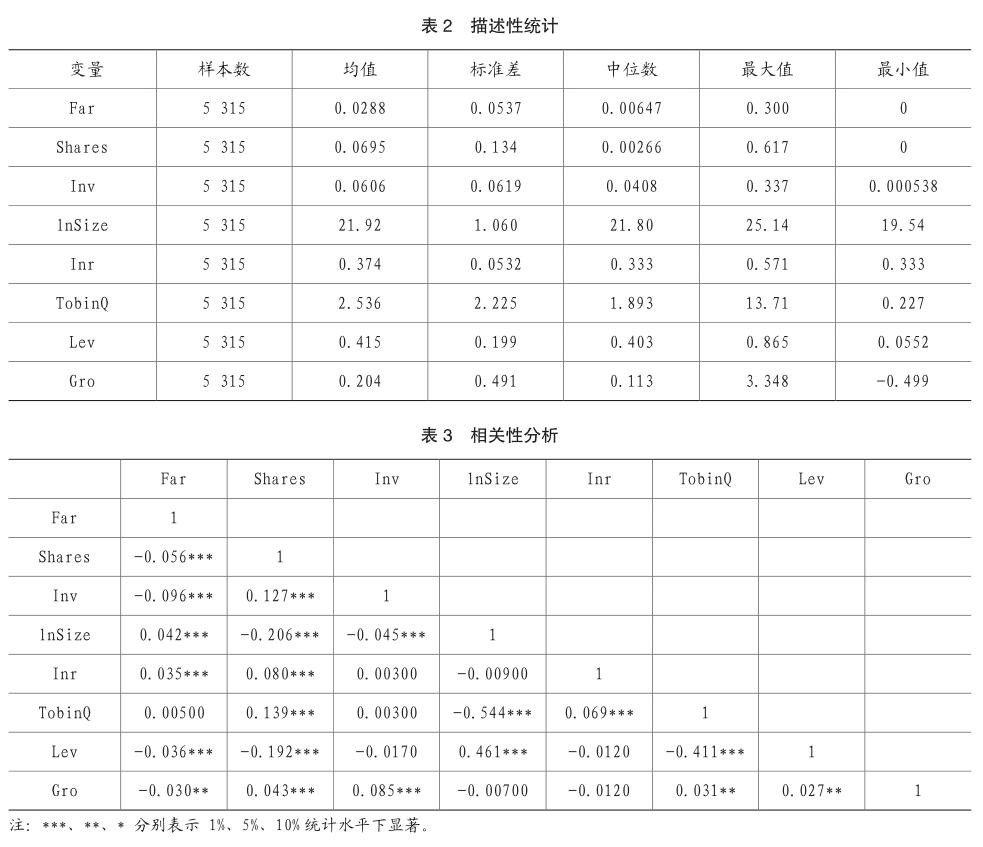

運用Stata14軟件,對樣本主要變量進行描述性統計,其結果見表2。金融化程度平均值為0.0288,說明我國非金融企業金融化程度不算嚴重。高管持股的平均值為0.0695,說明我國上市公司高管持股比例比較低。最低值為0,說明有的公司并未實行股權激勵,最高0.617,說明可能高管層就是公司的所有者。控制變量中,企業規模、財務杠桿、成長能力、托賓Q和獨立董事比例平均值分別為21.92、0.415、0.204、2.536、0.374,說明我國上市公司的整體規模較大,杠桿效應不足,成長能力不足,盈利能力尚可,監管能力略差。

(二)相關性分析

各變量的相關性分析結果如表3所示。其中高管持股和金融化水平的相關系數為-0.056,在1%的水平上顯著負相關,說明高管持股比例越高,企業金融化程度越低;高管持股和投資行為的相關系數為0.127,在1%水平上顯著,說明高管持股比例越高,投資行為更優;投資行為與金融化水平的相關系數為-0.096,在1%的水平上顯著,說明投資行為與企業的金融化程度顯著負相關。

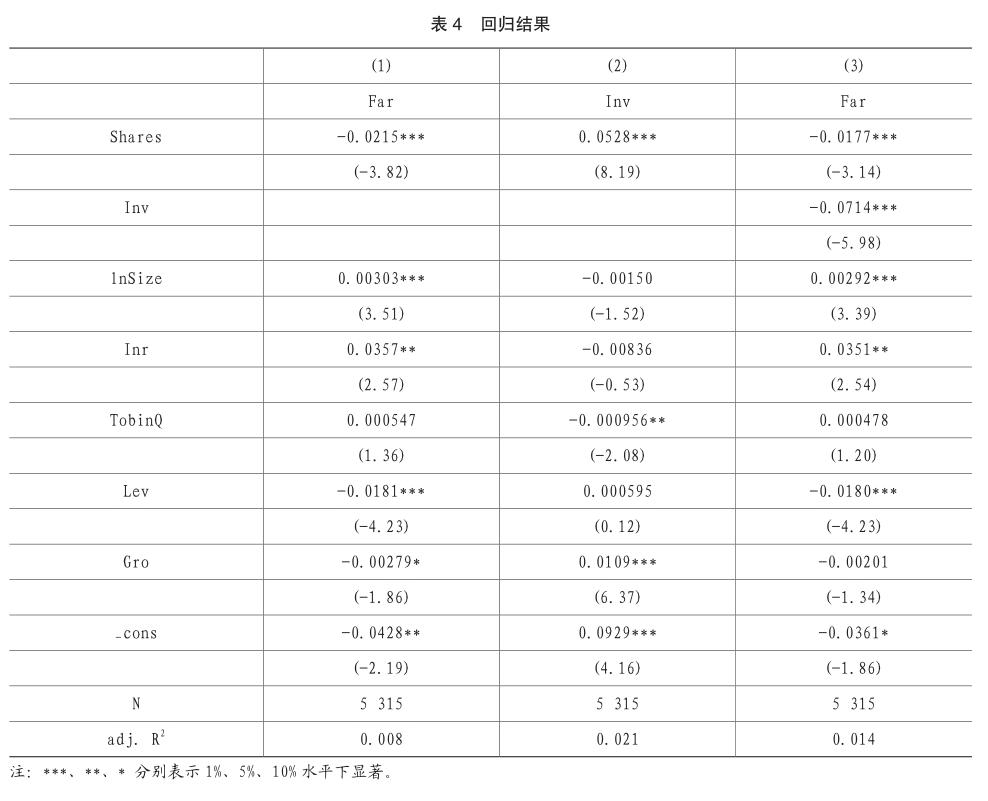

(三)回歸分析

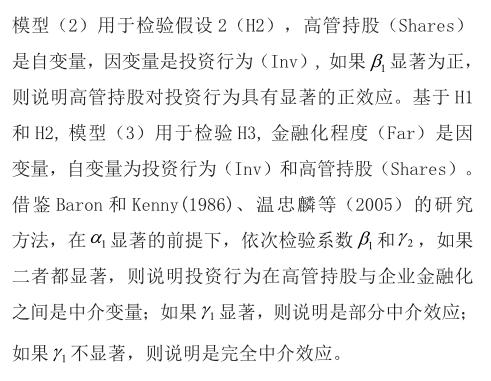

各模型的回歸結果如表4所示。模型1結果表明高管持股與金融化程度具有負相關關系,且在1%的水平上顯著,隨著高管持股比例的增加,企業的金融化程度降低,假設1通過檢驗。這說明高管持股使管理者和所有者利益趨于一致,高管會站在長期利益的角度去管理企業,決定投資策略。增加高管持股能顯著抑制企業的金融化程度。模型2的回歸結果表明,高管持股與投資行為正相關關系,且在1%的水平上顯著,即高管持股比例越高,實物資產占總資產的比例越大,假設2通過檢驗。模型3的結果顯示,γ2的系數顯著,結合前兩個模型的回歸結果,表明投資行為在高管持股與金融化程度的關系中扮演中介變量的角色,假設3得到檢驗。且γ1也顯著,說明這是不完全中介效應。

(四)穩健性檢驗

為了檢驗上述研究結論的可靠性,本文采用以下穩健性測試方法:在金融化程度指標的選擇上,本文選取的是交易性金融資產、持有至到期投資、長期股權投資、投資性房地產和可供出售金融資產,個別論文對金融資產的劃分更為廣泛,為了加強研究的可靠性,將應收股利和應收利息也增加進入金融資產的范圍,再次回歸,得到的回歸結果與前文一致。在連續變量的縮尾程度方面,將連續變量的縮尾程度依次調整為上下0.5%和2%。回歸結果與上述研究結論基本一致,說明上述研究結論具有較強的穩健性。限于篇幅,穩健性測試的回歸結果并未列示。

五、研究結論

本文根據委托代理理論和激勵相容理論,以2013~2017年滬深兩市上市非金融公司為研究對象(不包括房地產公司)。實證檢驗了高管持股、投資行為與企業金融化之間的關系。結果表明:隨著高管持股比例的上升,企業金融化程度被顯著抑制;投資行為更優化,企業的金融化水平更低;同時,高管持股比例越高,高管做出的投資決策更優質;投資行為在高管持股與企業金融化水平的關系中具有中介效應,但是不完全中介效應。此外,本文也存在一定的局限性。本文未對行業和地區做出區分,不同行業的企業,其投資策略會有一定的差異,導致其金融化水平也有差異。不同地區的企業,因為其所處地區市場化水平的差異,導致其金融化水平也有一定的差異。基于以上,本文的研究結果可能產生偏差。隨后的研究會選擇更為全面的度量指標,拓寬數據范圍、對行業和地區以及產權性質進行進一步細分,加強針對性,深化研究結果。

主要參考文獻:

[1]李伶俐,馬曉琴.高管持股、內部控制與企業社會責任[J].企業經濟,2018,37(09):133-140.

[2]江涌.國際金融危機十周年的反思與啟示[J].現代國際關系,2018(09):1-8+62.

[3]黃奕菲.高管過度自信、內部控制與企業績效[D].福建農林大學,2018.

[4]許志勇,潘攀.公司成長視角下金融化對經營績效的影響研究[J].人民論壇·學術前沿,2018(06):100-103.

[5]張昭,朱峻萱,李安渝.企業金融化是否降低了投資效率[J].金融經濟學研究,2018,33(01):104-116.

[6]彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J].中國工業經濟,2018(01):137-155.

[7]杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-131.

[8]魏文君,石華倩.高管持股、投資行為與財務績效[J].財會通訊,2017(32):23-26.

[9]李建軍,馬思超.中小企業過橋貸款投融資的財務效應——來自我國中小企業板上市公司的證據[J].金融研究,2017(03):116-129.

[10]王國剛.金融運行的新問題[J].中國金融,2017(05):19-21.

[11]王紅建,曹瑜強,楊慶,楊箏.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017,20(01):155-166.

[12]胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代” ——來自中國上市公司的證據[J].經濟研究,2017,52(01):181-194.

[13]干勝道,陳妍村,王文兵.非金融業上市公司過度金融化治理研究[J].財會月刊,2016(34):3-5.

[14]張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,51(12):32-46.

[15]謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[J].經濟學動態,2014(11):78-88.

[16]蔡明榮,任世馳.企業金融化:一項研究綜述[J].財經科學,2014(07):41-51.

[17]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(05):731-745.

[18]曲亮,任國良.高管薪酬激勵、股權激勵與企業價值相關性的實證檢驗[J].當代經濟科學,2010,32(05):73-79+126.

[19]Dore R.Financialization of the global economy[J].Industrial and Corporate Change,2008,17(6):1097-1112

[20]Krippner GR.,2005.The Financialization of the American Economy.Socio economic Review, vol.3, no.2:173-208.

[21]Demir F.,2009.Financial liberalization,private investment and portfoliochoice: Financialization of RealSectors in Emerging Markets.Journal of Development Economics,vol.88,no.2:314-324.

[22]Orhangazi O.,2008.Financialisation and capital Accumulation in the Non-financial corporate sector:a Theoretical and Empirical investigation on The US Economy:1973-2003.Mprapaper,vol.32,no.6:863-886.