私募股權投資對創業板上市公司價值影響的實證分析

2019-11-17 17:50:58歐陽瑞雪李海霞

國際商務財會 2019年7期

歐陽瑞雪 李海霞

【摘要】在美國,私募股權投資(Private equity)已經經過了幾十年的發展。作為一種重要的籌資手段,它已經成為僅次于公開上市和銀行借款的第二大融資方式。作為公司的一種重要的籌資手段,和傳統的投資不同,不僅給企業帶來了發展所需的資金支持,還將資本和管理聯系了起來。以2010~2016在創業板上市的公司為樣本,研究發現私募股權投資與公司價值呈顯著正相關關系,即私募股權投資有利于促進公司價值的增長。這一研究結論在一定程度上為私募股權投資在我國的發展提供了有力的理論支撐。

【關鍵詞】私募股權投資;公司價值;創業板上市公司

【中圖分類號】F832.51

一、引言

私募股權投資(Private equity,簡稱PE)作為僅次于公開上市和銀行借款的第二大融資方式,已經在美國經過了幾十年的發展。他主要是通過私募形式對非上市企業,一般也是中小型企業進行權益性投資,然后同被投資企業管理層一起經營管理,最后通過IPO、并購或管理層回購等方式,來出售持股獲利。和傳統投資方式不同,私募股權投資不僅提供相應的資金支持,還將資本和管理聯系了起來。盡管中國的私募股權投資開始較晚,但在最近的幾年里由于資本市場的迅速發展,他也在急速發展。由清科研究中心可知,截至2014年底,我國活躍的私募股權投資機構已有8 000多家,很多處于創業期和成長期的中小企業通過獲得私募機構投資得到大量資金支持,不僅讓很多國內優質企業解決了發展過程中資金短缺的問題,還一定程度上改善了公司治理結構,有效地優化了國內金融資源的配置,健全了金融結構,讓企業獲得了高市盈率的溢價回報。

從微觀方面來說,由于私募股權投資的特殊性,他必須介入到公司管理當中,從而公司的治理結構得到了一定的改善;從宏觀方面來說,他也有利于健全我國的金融結構,優化金融資源在我國的配置。基于以上分析,本文以2010~2016年在創業板上市的公司為研究對象,來研究私募股權投資對公司價值的影響。本文的研究結論一定程度上為私募股權投資在我國的發展提供了有力的理論支撐。

二、理論分析與研究假設

私募股權投資作為非上市公司融資的一種重要的資金來源,不僅讓很多國內的優質企業解決了在發展過程中資金短缺的問題,還一定程度上改善了公司的治理結構。由于私募股權投資具有與以往傳統投資方式不同的特點,也即同被投資企業管理層一同經營管理企業,從而對被投資企業的經營績效和公司價值產生一定影響。具體來說,私募股權投資主要從兩個方面對被投資企業的公司價值產生影響:

第一,有利于完善被投資企業的治理結構。國外學者Baker和Gompers(2003)以1 116家公司為樣本,研究了風險投資在被投資企業中的作用,結果表明有風險投資支持的企業,其董事會中包含獨立董事的個數越多,這些外部董事參與到公司的經營管理當中,不僅有利于提高私募機構的聲譽,同時也能有效提高被投資企業的經營業績。[ 1 ]王會娟、張然(2012)認為,有私募股權投資參與的上市公司其薪酬業績敏感性普遍高于無私募股權投資參與的上市公司,即PE的參與能夠提高薪酬業績敏感性,進而提高公司治理水平[ 2 ]。馮慧群(2016)認為,有私募股權投資參與的上市公司,其治理水平和投資者保護水平均較高,可以說明私募股權投資具有公司治理效應,能夠改善被投資公司的治理狀況,降低其信息不對稱程度,提高其對外部投資者的保護[3]。總而言之,私募股權投資可以在某種程度上能夠讓被投資企業的控股股東之間形成一種相互牽制的關系,進而使公司治理結構得到有效的改善,而公司價值也會因為治理結構的改善得到提高。

第二,有利于降低委托代理成本,提升公司價值。私募股權投資具有雙重代理的特點,也即相對于投資者來說,私募機構是作為代理方接受投資者的出資,目的是為投資者獲取高額收益,而相對于被投資企業來說,私募機構是作為委托方出資給被投資企業。由于管理層會為了自身的利益有道德風險和逆向選擇的傾向,從而不可避免地產生了代理成本。而對于代理成本,通常采取監督和激勵機制來降低其對股東利益的損害。

國外學者Bruton(2010)研究發現,PE的參與能夠有效地完善公司治理結構,從而使管理層得到有效的監督,進而有利于降低股東與管理層之間的代理成本,使得被投資企業的公司價值大大提高[ 4 ]。談毅和馮宗憲(2000)認為,由于存在信息不對稱,所以在風險投資運作過程中就產生了代理成本問題,而這可以通過建立激勵與監管機制來有效解決[5]。朱靜(2011)認為,私募股權投資的收益主要來自于所投資公司價值的長期增值,屬于價值型投資,積極參與所投資企業的經營管理,通過促進公司價值的增長來實現自身財富的增加[6]。也就是說,私募機構為了自身的利益,會同被投資企業管理層一起來共同參與到公司的經營當中去,從而使得被投資企業管理層得到一定的監督,降低股東與管理層之間的代理成本,有利于被投資企業公司價值的提升。

基于以上分析,本文提出以下假設:

H:私募股權投資與公司價值呈顯著正相關關系,即其有利于公司價值的提升。

三、研究設計

(一)樣本的選取

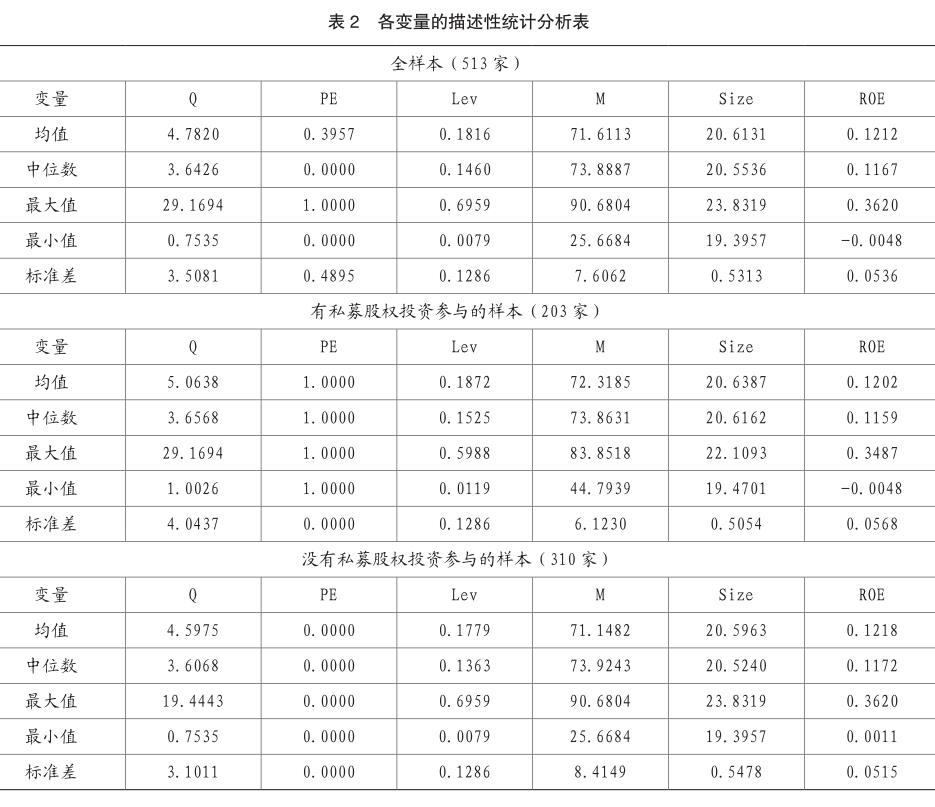

本文的研究對象選取的是2010~2016年在創業板上市的公司,剔除數據缺失和數據異常的企業后,符合條件的總共有513家企業,其中有PE參與的有203家,無PE參與的有310家。本文之所以選取在創業板上市的公司,是因為這些公司一般規模較小,而采取傳統的融資方式又比較困難,所以其中不乏私募股權投資的身影。本文關于被投資企業的信息主要來源于CSMAR數據庫和RESSET數據庫,且判斷一家企業是否有私募股權投資參與主要是通過企業上市說明書找到企業前十大股東的企業信息,然后通過企業的性質以及主營業務來進行判斷,由于PE的非公開性,可能會出現較小的偏差。

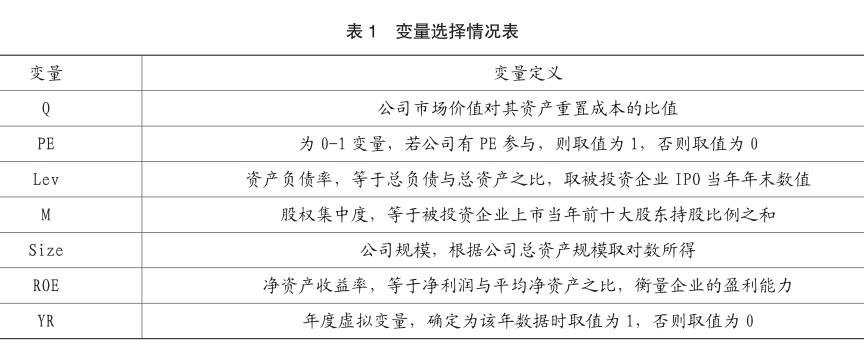

(二)變量的選取與分析

1.被解釋變量

衡量公司價值的方法有很多種,但有的就不能反應出公司價值的動態變化,例如賬面價值法;有的方法雖然考慮到了市場的變化,但需要對未來的收益進行適當可靠的預測,容易受到一些主觀因素的影響,例如收益法。綜上所述,本文選擇學術界常用的托賓Q值來衡量市場價值,而且從前人的研究結果來看托賓Q值也能很好地衡量市場價值。所以本文選取托賓Q值法來估算企業價值。

托賓Q值是公司市場價值對其資產重置成本的比值,而這里的資產重置成本一般按照企業賬面價值來確定。

2.解釋變量

解釋變量即為企業是否有PE參與,在這里作為0-1變量,若公司有PE參與,則取值為1,否則取值為0。

3.控制變量

為了更好地反映托賓Q值與PE之間的關系,同時借鑒前人的做法,本文選取資產負債率、股權集中度、公司規模和凈資產收益率四個指標作為控制變量。

表1是對以上各個變量的名稱及定義總結。

(三)研究模型

根據上文提到的研究假設提出以下回歸模型:

Q=β0+β1PE+β2 Lev+β3M+β4Size+β5ROE+YR+ε

Q即托賓Q值,在這里作為被解釋變量;PE即私募股權投資,在這里作為解釋變量;Lev、M、Size和ROE分別為資產負債率、股權集中度、公司規模以及凈資產收益率,在這里作為控制變量。除此之外,還在模型中控制了年度差異,引入年度虛擬變量YR。ε為隨機變量。

四、實證分析

(一)描述性統計分析

表2為對各變量的描述性統計分析結果。從數據結果可以看出,有私募股權投資參與的被投資企業,其托賓Q的均值為5.0638,要明顯高于沒有PE參與的被投資企業的均值4.5975和全樣本的均值4.7820,一定程度上驗證了前面的假設。下面本文將對513家創業板上市公司的數據進行回歸分析,來定量分析私募股權投資對創業板上市公司價值的影響。

(二)回歸分析

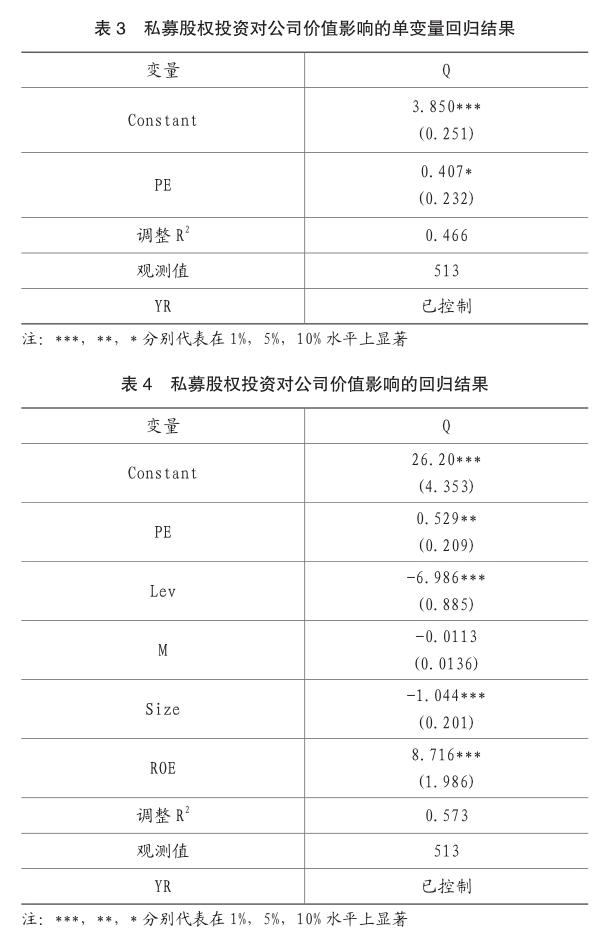

表3列出了私募股權投資對公司價值影響的單變量回歸結果。在不加入控制變量的前提下,此時私募股權投資前的系數為0.407,即其與公司價值呈正相關關系,且系數P值還通過了10%的顯著性檢驗,表明公司價值與私募股權投資呈顯著正相關關系,即PE的參與有利于被投資企業的公司價值的增長,驗證了前面的假設。

為了驗證這一結果的穩健性,下面加入控制變量來重新對PE和公司價值之間的關系進行回歸。下面表4列出了在加入控制變量之后,私募股權投資對公司價值影響的回歸結果。首先,該模型的調整R方為0.573,表明樣本對該模型有57.3%的解釋能力,說明該模型的模擬優度較好;其次PE的系數大于零,且系數P值還通過了5%的顯著性檢驗,表明公司價值與私募股權投資呈顯著正相關關系,表明PE的參與確實有利于被投資企業的公司價值的增長,再次驗證了前面的假設。

控制變量當中,Lev的系數小于零,且P值通過了1%的顯著性檢驗,表明公司價值與私募股權投資的呈顯著負相關關系,原因可能是企業的資產負債比率越高時,企業的財務風險也在逐漸增加,即到期不能償還本息的風險也逐漸增加,一旦企業發生虧損則會被財務杠桿放大效應,從而使股東利益受到損害,從而降低被投資企業的公司價值。股權集中度與公司價值呈負相關關系,但P值沒有通過顯著性檢驗,也就是說二者的關系并不顯著。公司規模與公司價值的關系在這里呈顯著負相關關系,其P值通過了1%的顯著性檢驗,原因可能是公司規模過大,其未來的成長速度一般要慢于公司規模小的企業,而這可能也會給外界投資者傳遞出一種不良的信號,從而使得公司價值降低。凈資產收益率與公司價值的關系呈顯著正相關關系,且系數P值通過了1%的顯著性檢驗,表明企業的盈利能力越好,企業的公司價值也會越高。

綜上所述,無論控制變量是否加入,私募股權投資與公司價值都呈顯著正相關關系,即私募股權投資有利于促進公司價值的增長,從而可以得出結論:私募股權投資能夠有利于公司價值的提升。

五、結論與建議

(一)結論

本文利用2010~2016年在創業板上市的513家公司的相關數據,實證分析了私募股權投資對公司價值的影響。結果表明私募股權投資的確能夠有效促進公司價值的提升。原因有以下兩點:首先,由于私募機構會介入到被投資企業管理當中去,從而對公司管理層具有一定的監督作用,減少了經理人的道德風險和逆向選擇,一定程度上降低了公司的代理成本;其次,由于私募機構的參與也讓被投資企業的治理結構得到了一定改善。除此之外,PE也讓很多國內的優質中小型企業解決了在發展過程中資金短缺的問題,有效地優化了國內金融資源的配置和健全了金融結構。總而言之,上述實證結論有力地證明了私募股權投資對我國創業板上市公司價值具有促進作用,即有利于被投資企業的公司價值的增長。

(二)相關建議

私募股權投資雖然在我國已經發展了一段時間,但是相較于美國成熟的資本市場體系來說,PE在國內的發展還不夠完善。同時從上面的研究結論可以看出,私募股權投資與上市公司價值呈顯著正相關關系,即私募股權投資有利于促進公司價值的增長。所以結合PE在國內目前的發展狀況和本文的研究結論,提出以下建議:

1.完善私募股權投資相關法律法規制度,為私募股權投資建立良好環境

私募股權投資目前在我國的發展還不是相當規范,缺乏一套完整的法律法規來對其進行規范和約束。為了讓私募股權投資在我國真正發揮它的作用,即一定程度上通過降低代理成本和改善被投資企業的公司治理結構,來影響企業公司價值,首先需要為PE創造一個良好的投資環境,而這可以通過建立一套完整的相關法律法規制度來實現。與此同時,政府及相關部門若能各司其職,有效地對PE進行監管,就更有利于為私募股權投資的發展營造一個良好的氛圍。

2.設置私募股權投資進入門檻,提高私募機構成立條件

私募股權投資在初進入我國時還是一個很新興的概念,但隨著時間的發展私募股權投資越來越平民化,私募機構也像雨后春筍一樣不斷涌現。由于我國關于私募股權投資的法律法規還不夠完善,私募機構進入門檻很低,所以目前國內的私募機構層次良莠不齊,這樣不太利于私募股權投資在我國未來的發展。為了改善這一現象,需要設置行業門檻,提高私募機構成立條件,例如延長禁售期、禁止對即將上市的企業提供資金等等。只有完善與其相關的法律法規,提高私募機構的成立條件,才有利于PE在我國未來的健康發展。與此同時,也有利于提高私募機構的聲譽。

3.加強私募股權投資宣傳工作,吸引更多私募股權投資人才

私募股權投資雖然在我國已經發展了一段時間,但是目前還不是很成熟,除了通過完善法律法規和設置門檻來為私募股權投資營造良好的環境外,還需要從內部來改善它,因而只有我們引進更多的私募股權投資的專業人才,這樣才能共同促進其發展。例如現在有很多CPA、CFA的從業資格考試,而沒有類似關于私募股權投資的從業資格考試,所以政府可以考慮在這方面設立一個從業資格考試,吸引一部分人從事于這個行業,從而培養出一批優秀的私募股權投資人才,為私募股權投資在我國的加速發展貢獻出自己的一份力量。

主要參考文獻:

[1]Baker M, Gompers P A. The Determinants of Board Structure at the Initial Public Offering[J]. Journal of Law & Economics, 2003, 46(2):569-598.

[2]王會娟,張然.私募股權投資與被投資企業高管薪酬契約:基于公司治理視角的研究[J].管理世界,2012(9):156—167.

[3]馮慧群.私募股權投資具有公司治理效應嗎?[J].會計之友,2016(7):17-24.

[4]Bruton G D,Filatotchev I,Chahine S,et al. Governance,ownership structure,and performance of IPO firms: the impact of different types of private equity investors and institutional environments[J]. Strategic Management Journal, 2010, 31(5):491–509.

[5]談毅,馮宗憲.風險投資機構內部代理風險與控制[J].經濟科學,2000(3):97-103.

[6]朱靜.私募股權投資與公司價值相關性的實證研究——來自中小板上市公司的經驗證據[J].財務與金融,2011(2):20-24.

[7]張曄林.私募股權投資對中小企業公司價值和經營績效的影響研究—基于我國中小板和創業板上市公司的實證分析[J].金融經濟,2015(22):48-51.

[8]李九斤,王福勝,徐暢.私募股權投資特征對被投資企業價值的影響——基于2008-2012年IPO企業經驗數據的研究[J].南開管理評論,2015,18(5):151-160.

[9]談毅,陸海天,高大勝.風險投資參與對中小企業板上市公司的影響[J].證券市場導報,2009(5):26-33.

[10]朱鴻偉,陳誠.私募股權投資與公司治理:基于創業板上市公司的實證研究[J].金融與資本市場,2014(1):62-72.

[11]劉媛媛,黃卓,何小鋒.私募股權投資與公司盈利能力關系的實證分析[J].金融與經濟,2010(1):59-62.

[12]向群.私募股權投資對成長型公司的影響—基于中小板上市公司的實證研究[J].金融經濟,2010(1):50-52.