馬來西亞和泰國的稅收政策比較研究

2019-11-17 17:50:52王素榮

國際商務財會 2019年6期

王素榮

一、引言

馬來西亞不僅曾是世界產錫大國,而且石油儲量豐富,其橡膠、棕油和胡椒的產量和出口量居世界前列。馬來西亞是亞洲地區引人注目的多元化新興工業國家和世界新興市場經濟體。馬來西亞不僅是“東盟”創始國之一,而且是環印度洋區域合作聯盟、亞洲太平洋經濟合作組織、英聯邦、不結盟運動和伊斯蘭會議組織的成員國。

泰國南邊狹長的半島與馬來西亞相連,泰國的錫儲量居世界之首。泰國不僅大量出口農產品,而且制造業發展迅速,產業結構變化明顯。泰國已成為東南亞汽車制造中心和東盟最大的汽車市場。雖然泰國是世界最聞名的旅游勝地,但汽車業是泰國的支柱產業。泰國也是世界新興工業國家和世界新興市場經濟體。泰國不僅是“東盟”創始國之一,同時也是亞太經濟合作組織、亞歐會議和世界貿易組織成員。

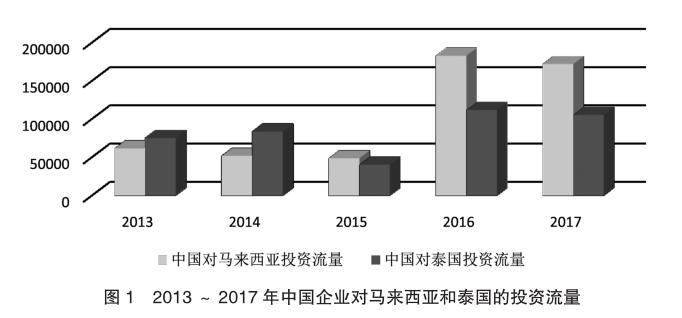

馬來西亞和泰國都是中國的重要貿易伙伴和投資合作伙伴。截至2017年底,中國在馬來西亞和泰國的投資存量分別為491 470萬美元和535 847萬美元,分別占對東盟投資存量的5.52%和6.12%。2013~2017年,中國企業對馬來西亞和泰國的投資流量,如圖1所示。

馬來西亞(Malaysia)的稅種主要包括公司所得稅、個人所得稅、銷售稅、消費稅、關稅、不動產資本利得稅等。泰國(Thailand)主要稅種包括公司所得稅、個人所得稅、增值稅、特別商業稅、土地房產稅、地方發展稅、廣告稅等。

二、馬來西亞與泰國的國內稅收制度比較

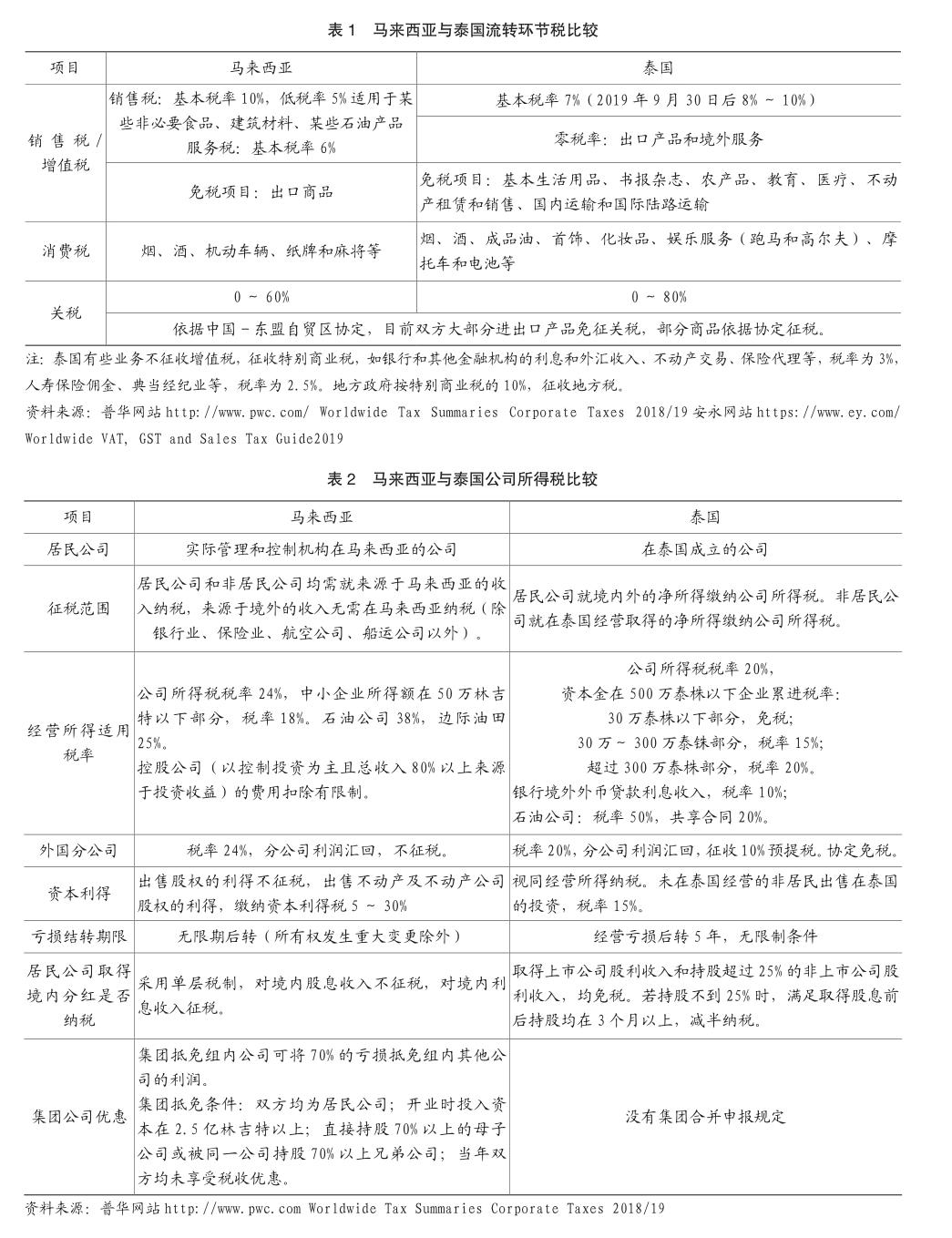

為了深入了解馬來西亞和泰國的國內稅收制度,現就馬來西亞和泰國的流轉稅制度進行比較,如表1所示。

由表1可知,馬來西亞和泰國的流轉稅稅率均在6%~10%之間,均低于我國增值稅的基本稅率13%,與我國增值稅的低稅率(6%或9%)相當。馬來西亞的消費稅只對5種商品征收,泰國消費稅對8種商品征收。我國征收消費稅的產品有14類,包括煙、酒、化妝品、小汽車、摩托車、金銀首飾、高檔手表、游艇、高爾夫球及球具、成品油、實木地板、一次性筷子、鞭炮焰火、電池和涂料。

馬來西亞和泰國的關稅稅率均比較高,但因這兩個國家均是東盟成員國,我國與東盟簽訂有10+1自貿協定,所以,中國商品出口到馬來西亞和泰國大部分享受免關稅待遇,部分商品依據雙邊協定征稅。

與流轉稅不同,所得稅不具有轉嫁性。因此,公司所得稅的高低直接影響投資人的利益。為了讓中國投資人了解馬來西亞和泰國的所得稅制度,現就馬來西亞和泰國的公司所得稅進行比較,如表2所示。

由表2可知,馬來西亞對居民公司的境外收入不征稅,對境內收到股息不征稅,因此,馬來西亞適用于設立控股公司,但需要注意對控股公司費用扣除的限制性規定。在馬來西亞境內經營的公司所得稅稅率比泰國高4個百分點,但退出在馬來西亞投資時出售一般公司的股權不征稅,而退出他國投資時出售股權稅負為15%。此外,馬來西亞還有集團抵免優惠。

為了進一步分析投資馬來西亞和泰國的稅負,現就馬來西亞和泰國的其他稅種進行比較,如表3所示。

從企業負擔的社會保障稅來看,馬來西亞比泰國高出7~8個百分點。此外,還要繳納人力資源開發稅。在馬來西亞簽訂合同,涉及印花稅和合同稅。在泰國簽訂合同,涉及印花稅和預提稅。在馬來西亞,處置房地產繳納資本利得稅,持有房地產不納稅;在泰國,處置房地產不納稅,持有房地產納稅。馬來西亞個人所得稅實行綜合所得稅制,稅率1%~28%;泰國個人所得稅實行分類綜合所得稅制,股利、利息和其他收入征收預提稅,工薪所得實行累進稅率。

三、馬來西亞與泰國的稅收優惠政策比較

馬來西亞和泰國都是新興工業國家和世界新興市場經濟體,為了經濟發展和引進外資,其稅制中都有多種稅收優惠政策。

(一)馬來西亞的主要稅收優惠政策

馬來西亞有收入免稅和允許稅前扣除等多種稅收優惠政策,這些稅收優惠幾乎覆蓋了所有主要產業。允許稅前扣除額若當年利潤不足,還可以無限期后轉。

1.先鋒企業和投資稅收抵免:所有行業的企業,只要進行業務開發和產品改進,就屬于先鋒企業或享受投資抵免,并在5年內享受稅收優惠:先鋒企業應稅所得額的70%免征公司所得稅,30%享受優惠稅率;投資稅收抵免指資本性投資額的60%,可以抵扣應稅所得額的70%,其余30%的應稅所得額享受優惠稅率。如企業進行再投資,可以享受再投資抵免。

2.再投資抵免。經營期不少于36個月的企業,進行擴建、現代化、自動化、改進工藝、投資獲批的農業項目等,均可以享受以下再投資抵免:自申請之日起15年內,資本性投資額的60%,抵免應稅所得額的70%,其余30%享受優惠稅率。

3.服務業優惠。居民企業從事財政部批準的運輸業、通訊業、公共事業和服務項目,5年內其投資額的60%可抵減當期應稅所得額70%,也可以選擇應稅所得額的70%免稅。同時,僅用于經營活動的建筑物還可以享受折舊扣除。

4.出口激勵。出口制成品、農產品或向境外提供服務的企業,其提高出口額的10%~100%可抵減當期應稅所得額的70%;

5.區域中心激勵。總部在馬來西亞從事區域業務或全球業務的居民公司,滿足區域中心激勵計劃條件,可享受10年內0%、5%或10%所得稅稅率。此外,還享受外匯兌換靈活管理和外籍人士特殊地位,原材料、零部件、制成品等進入自貿區、保稅倉庫等免征關稅和合并申報入關等。

6.國際貿易公司優惠。5年內其出口增加額的20%(最高不得超過應稅所得額70%)免稅。國際貿易公司應為在馬來西亞注冊成立且境內持股不低于60%;年營業額不低于1億林吉特且商品交易收入不超過20%;經營中使用本地的金融服務和保險服務,使用本地機場或港口。

7.經濟特區優惠。馬來西亞有依斯干達開發區、北部走廊經濟區、東部沿海經濟區、沙巴開發走廊、砂拉越再生能源走廊等5個經濟特區。這些特區大多有10年左右免征公司所得稅或10年內資本支出全額抵減應稅所得額;經濟特區內生產型企業,可享受所得稅、進口關稅、奢侈品銷售稅等稅收優惠;對非居民支付技術費和特許權費免征預提稅;員工個人所得稅適用15%的比例稅率;若為欠發達地區,則公司所得稅優惠年限延長到15年以上。

8.信息和通信業優惠。投資“多媒體超級走廊”可享受10年內免所得稅,或享受投資額100%稅前扣除;享受研發投入補貼、不限制外籍員工和本地員工比例、關稅和服務的優惠保證等。

9.環保優惠。2020年12月31日前,綠色科技項目或購入綠色科技資產支出可沖減所得額的70%;綠色科技服務收入免征所得稅;廢物生態公園參與者享受稅收優惠;生物技術產業公司可享受10年所得稅免稅,期滿后稅率20%;礦山健康城市參與者可享受稅收優惠。

馬來西亞除上述稅收優惠政策外,對金融服務也有稅收優惠,如吉隆坡國際金融區內從事公司信托、房地產投資信托、外國基金管理、風險投資等業務可享受一定的所得稅、印花稅等優惠。

(二)泰國的稅收優惠政策

泰國的投資促進法中,對農業和農產品加工、采礦業、陶瓷業和基礎冶金業、輕工業、金屬制品、機械和運輸設備制造、電子工業和電器生產、化工產品、造紙和塑料制品、服務業和公共事業、科技開發和技術創新等領域,實施稅收激勵政策。具體激勵措施為:對來料加工復出口業務、用于生產經營和用于研發的進口設備,均免征進口環節稅;對用于生產內銷產品的進口材料免征90%的進口環節稅;開始經營的15年內免征公司所得稅,期滿后5年內減征50%的公司所得稅;稅收優惠期及期滿6個月內免征股利預提稅;此外,符合條件的企業享受政府補助100億泰銖。在投資委員會2018年的投資促進計劃中,將稅收激勵分為1~4級,非稅收激勵分為2級。

在處于平均收入之下的20個省份從事生產經營的企業,在稅收優惠期(15+5)到期后,再延期3年減半優惠;對運輸成本、電力成本和用水成本,10年內均可以雙倍扣除;自取得第一筆收入的10年內,基礎設施和建筑成本在正常折舊扣除的基礎上,加計扣除25%。

研究開發方面的激勵主要有:研發方面取得的收入無限制條件免稅13年;研發方面進口設備免征進口環節稅;研究開發費加計扣除100%~300%;在稅收優惠期及期滿6個月內研發項目發放股利免征股利預提稅。

2018年,泰國宣布設立東部經濟走廊(包括羅勇省、春武里府省和北柳省)。在東部經濟走廊分為三個區:特定行業促進區(包括機場、創新區和數字園區)、目標行業促進區和工業區。在這些區域投資,除適用投資促進法的稅收優惠外,特定行業促進區公司所得稅優惠期限增加2年(15+2),減半征稅5年;目標行業促進區減半征稅5年,工業區減半征稅3年。

此外,在泰國設立區域運營總部、國際總部及其財務中心、國際貿易中心,可獲所得稅、股息預提稅等諸多稅收優惠。

四、馬來西亞與泰國的涉外稅收政策比較

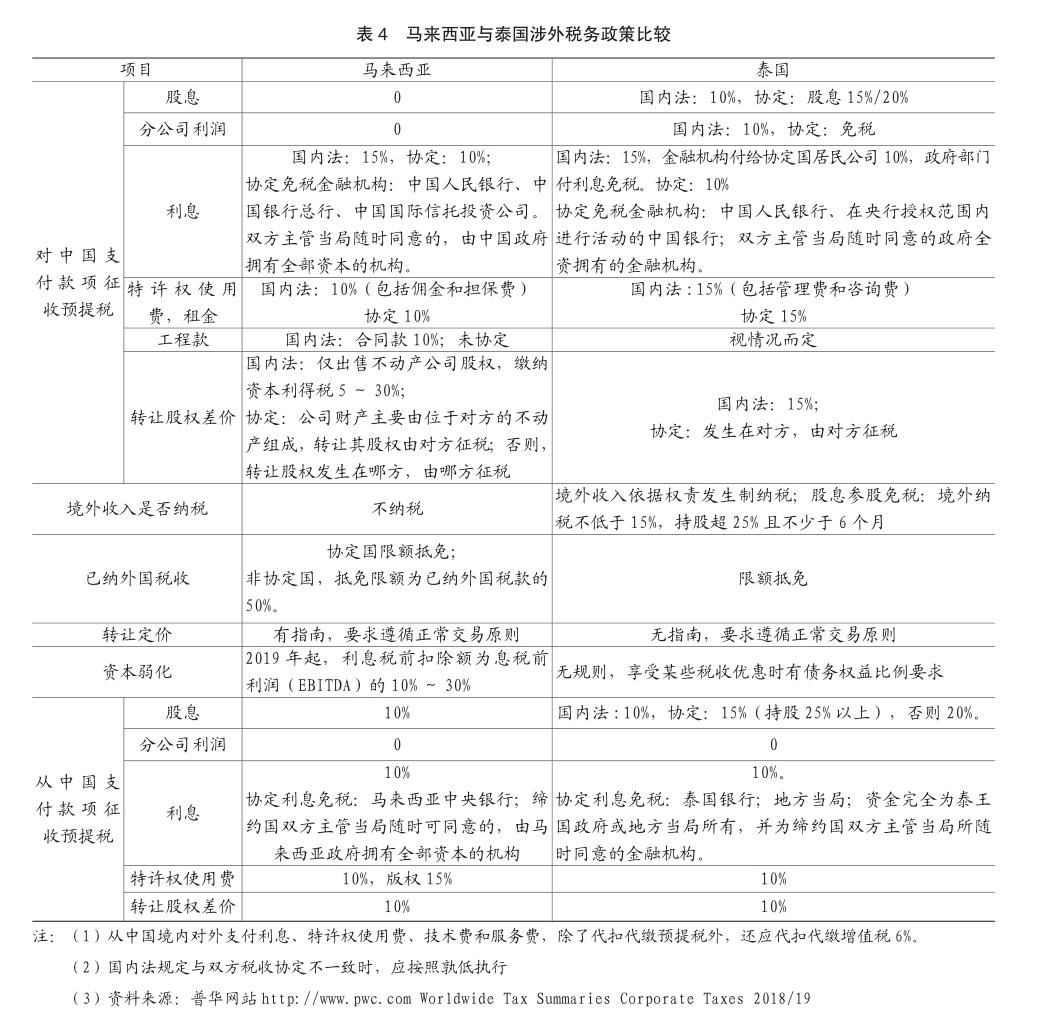

為了全面了解馬來西亞和泰國的稅收制度,現就馬來西亞和泰國的涉外稅收政策進行比較,如表4所示。

由表4可知,從馬來西亞向中國支付款項比從泰國向中國支付款項稅負輕。其中,馬來西亞付股息和利潤的稅負均為0,泰國付股息10%,付利潤依協定免稅;馬來西亞付特許權使用費10%,泰國付特許權使用費15%。付利息時稅負一致,均為10%。在投資撤出時,馬來西亞對一般的公司股權轉讓差價不征稅,對不動產公司股權視持股期限征稅,若持股超過5年,則征稅5%,而泰國,對股權轉讓差價均征稅15%。

在轉讓定價和資本弱化方面,馬來西亞的制度比較完善,因而比較嚴格。泰國在這兩個方面制度不完善,管理較為寬松。

五、投資馬來西亞與泰國的稅務籌劃比較

海外投資的稅務籌劃主要考慮公司組織形式、股權架構設計和債權來源的選擇、資本弱化和轉讓定價等方面。

首先,從公司組織形式來看,由于中國與馬來西亞和泰國簽訂的稅收協定中,均為持股10%以上,有間接抵免,有稅收饒讓。所以,在這兩個國家設立子公司和分公司都可以,但因其很多稅收優惠都要求是法人公司才能享受,所以,中國企業投資馬來西亞和泰國時,最好設立子公司。設立非法人的分公司,一般不能享受其稅收優惠政策,需要按照其法定稅率24%或20%納稅,分公司利潤匯回,馬來西亞不征收預提稅,泰國依據協定免稅,此時,境外稅負均低于25%,回中國需要補稅(馬來西亞需要補稅1%,泰國需要補稅4%)。但若是在中國境內適用15%稅率的企業在馬來西亞和泰國設立分公司,則回中國無需補稅。其在境外多繳納的稅款(9%或5%),可以抵免境外其他國家少納的稅。

在馬來西亞和泰國設立子公司時,在境外享受不同的稅收優惠的情況下,境內公司稅率15%或25%時的具體稅負情況,如表5所示。

其次,從股權架構設計和債權來源選擇來看。馬來西亞對外支付股息不征收預提稅,所以,中國公司投資馬來西亞無需股權架構設計,應由中國境內母公司直接控股。馬來西亞國內法規定對外支付利息預提稅15%,與中國協定利息預提稅協定10%,對中國人民銀行、中國銀行總行、中國國際信托投資公司支付利息,以及對雙方主管當局隨時同意的,由中國政府擁有全部資本的機構支付利息,免征預提稅。在馬來西亞簽訂的74個稅收協定中,對沙特、卡塔爾、巴林和阿聯酋等4個國家支付利息,預提稅為5%。因阿聯酋對境外收入不征收公司所得稅,對外支付款項不征收預提稅,阿聯酋適合于設立控股公司或財務公司。所以,中國企業投資馬來西亞,項目的資金來源可以選擇阿聯酋的控股公司或阿聯酋的財務公司,即通過阿聯酋的控股公司轉貸,或者在阿聯酋設立財務公司,借款給馬來西亞項目使用。

泰國國內法規定股息預提稅10%,與中國協定股息預提稅為15%/20%,依據孰低原則應執行10%的稅率。泰國國內法規定利息預提稅15%,金融機構向協定國居民公司付利息10%,政府部門付利息免稅。泰國與中國協定利息預提稅10%,協定向中國人民銀行和雙方主管當局隨時同意的政府全資擁有的金融機構支付利息,免征預提稅。在泰國簽訂的62個稅收協定中,只有與中國臺灣省協定股息預提稅5%(要求持股25%以上),與其他國家協定的股息和利息預提稅均在10%以上。中國大陸與臺灣省雖在2015年8月25日簽訂避免雙重征稅協議,但至今仍未生效,臺灣對非協定方股息預提稅為20%,因此中國臺灣不能作為控股架構地。所以,中國企業投資泰國應由中國境內公司直接控股,泰國項目的借款來源應為中國境內銀行或境內公司。

最后,從轉讓定價和資本弱化方面看。泰國雖然沒有轉讓定價指南,但要求關聯交易遵循正常交易原則。泰國雖然沒有資本弱化規則,但投資泰國的企業享受其稅收優惠時有債務權益比例要求。所以,中國企業投資泰國時應遵守該項規定,進而全面享受其稅收優惠政策。因為,享受稅收優惠,是企業降低稅負的首要籌劃方法。

馬來西亞不僅有轉讓定價指南,還要求嚴格遵循正常交易原則,并要求分國別進行關聯交易申報。所以,中國企業投資馬來西亞時,要特別重視關聯交易的定價問題,防止由此引起稅務機關的調查和調整。2019年馬來西亞實施了盈利陷阱規則(Earning stripping rules),在此規則中明確,對利息稅前扣除額進行了限制,具體為息稅前利潤(EBITDA)的10%~30%。由于沒有債務權益比例,建議投資時注冊資本至少為項目所需資金的1/3。