中國債券市場首單可交債違約啟示

2019-11-10 12:18:20吳俊平應煒綱

冶金經濟與管理 2019年5期

□ 陳 潔 吳俊平 應煒綱

可交換公司債券(下稱“可交債”)是上市公司股東以其持有的上市公司股票為抵押進行的債券融資,由于可交債內嵌上市公司股票期權,并含有債轉股價格下調和維持股票擔保比例等條款,被譽為“進可攻、退可守”的債券,受到眾多投資者的青睞。但任何收益與風險總是對等的,可交債也并非零風險,本文對佛山市中基投資有限公司(下稱“中基投資”)發行的“16中基E1”“16中基E2”可交債的違約進行風險剖析,盡量做到管中窺豹,由此得到相應啟示。因“16中基E1”“16中基E2”屬于非公開發行,本文主要從其經營主體歐浦智網股份有限公司(002711.SZ) (下稱“歐浦智網”)的生產經營、大股東股份質押及財務狀況等方面展開分析。

一、中基投資可交債違約事件概述

中基投資成立于2004年,注冊資本為18 536萬人民幣,主要從事鋼鐵倉儲、加工運輸及以鋼鐵物流為基礎的供應鏈金融服務,公司是我國傳統鋼鐵交易基地廣東省順德區樂從鎮最大的鋼鐵物流公司,法定代表人陳禮豪為公司實際控制人。截至2018年末,中基投資持有歐浦智網47.43%的股份,相對2018年第三季度減持了4.78%,陳禮豪擔任公司法定代表人兼總經理。2016年,中基投資以其持有的歐浦智網股份為質押標的私募發行“16中基E1”“16中基E2”可交債,共募集資金10億元,其中6.3億元用于償還股權質押借款,3.7億元用于補充鋼鐵物流業務營運資金。2018年11月28日“16中基E1”到期,中基投資未能如期兌付本息;緊接著,2018年12月20日到期的“16中基E2”也未能如期兌付利息,在1個月內構成“16中基E1”與“16中基E2”2只私募可交債的實質性違約,成為中國鋼鐵行業乃至整個債券市場首單違約的可交債。

二、歐浦智網生產經營及財務狀況剖析

1.公司營業收入規模增加而盈利能力下降

歐浦智網成立于2005年,控股股東為中基投資,實際控制人為陳禮豪及其家族形成的一致行動人,公司于2014年在深圳證券交易所中小板上市。歐浦智網主要從事鋼鐵物流服務、以鋼鐵銷售為中心的供應鏈金融服務和家居集成消費服務,公司以鋼鐵的流通業務為主,形成了主要的銷售市場、渠道和倉儲服務等優勢。截至2017年末,公司擁有“歐浦鋼鐵交易市場”和“歐浦鋼網”兩大主體,形成了集鋼鐵物流、供應鏈金融和線上平臺交易的業務布局。歐浦鋼鐵交易市場擁有鋼鐵生產、供應和銷售體系,占地面積約0.233km2,管控的倉儲能力達270萬噸,年加工能力達340萬噸;歐浦鋼網擁有歐浦商城、鋼材超市現貨平臺、鋼材物料采購平臺和鋼鐵資訊服務等網絡服務平臺,實現了鋼鐵行業線上、線下交易的結合;公司全資子公司歐浦小貸為歐浦商城的會員提供小額流動貸款。

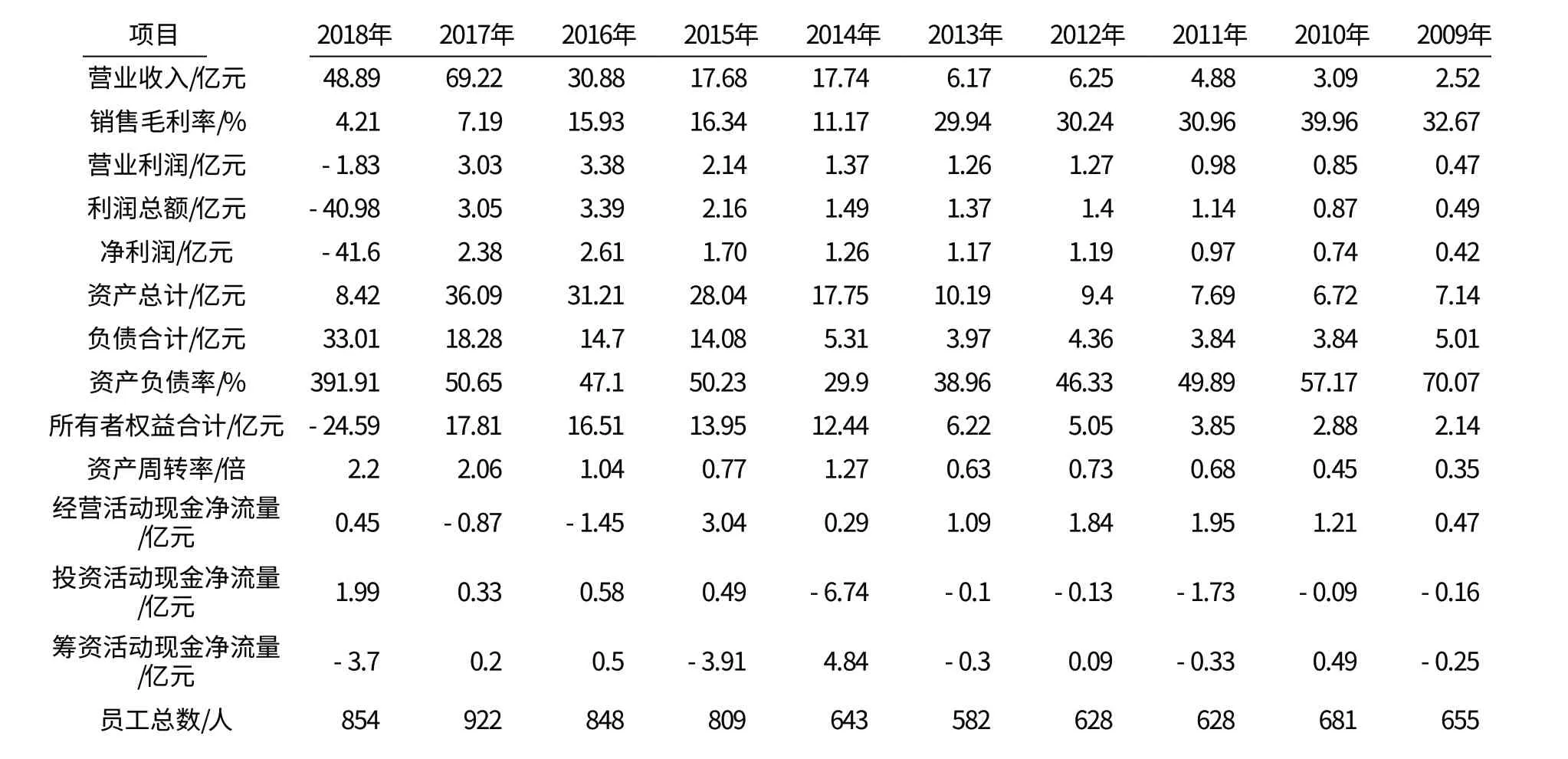

歐浦商城業務主要分為鋼鐵自營業務和電商平臺供應鏈服務業務。2017年公司擴展歐浦商城平臺業務,增加了華東、華中和華北的市場拓展能力,業務團隊成員由848人增加至922人,職工薪酬由315萬元增加至915萬元。同期,公司實現營業收入69.22億元,同比增長124.15%,但是歸屬于上市公司股東的凈利潤2.10億元,同比下降5.44%,銷售毛利潤同比下降54.87%,2009—2018年具體經營數據見表1,經營數據的變化走勢見圖1。

表1 2009—2018年歐浦智網主要財務數據

圖1 2009—2018年歐浦智網盈利指標趨勢

2.2017年低毛利業務占比上升,導致公司整體盈利能力下降

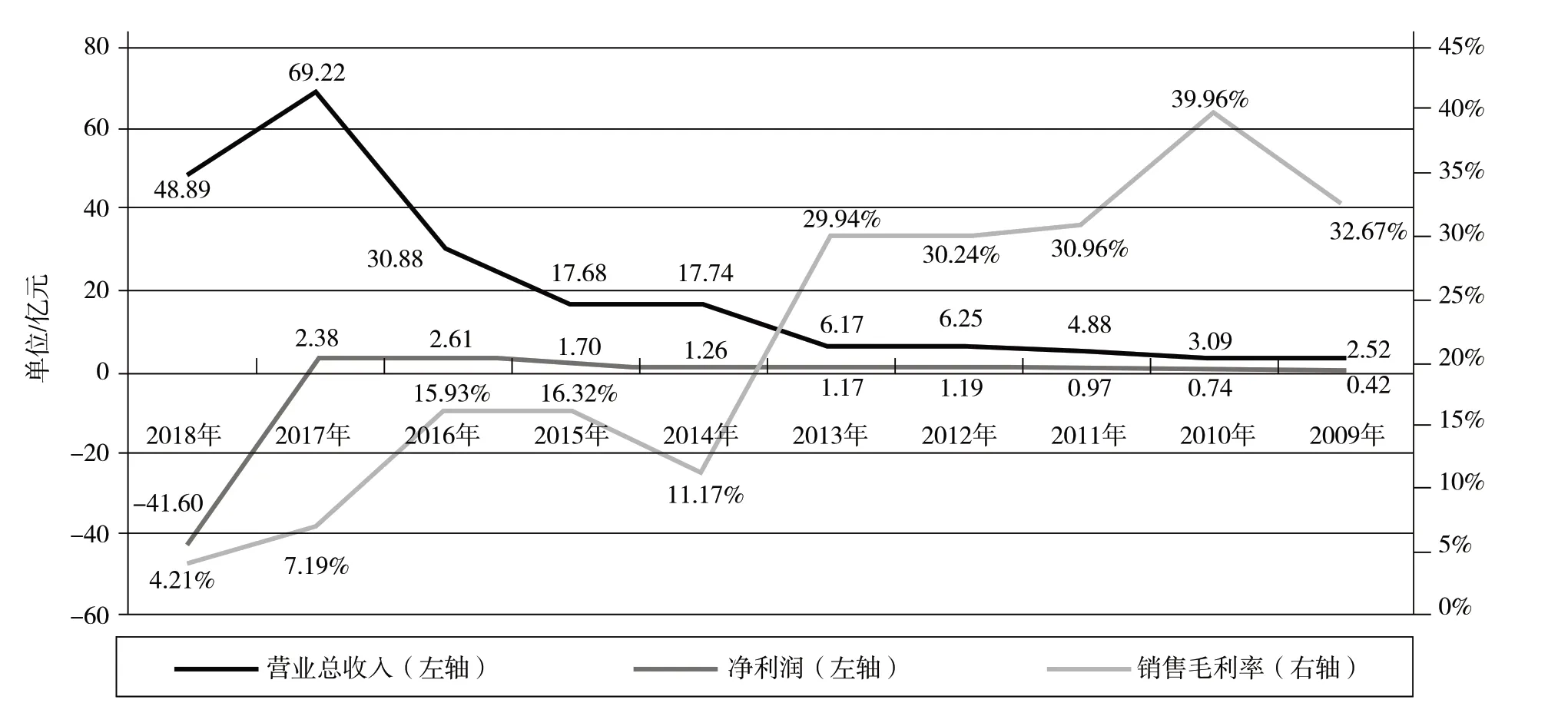

2017年和2018年,公司歐浦商城業務的收入在營業收入中占比分別為74.41%和70.66%,相對于2016年的48.12%,2017年該業務同比增長246.57%。歐浦商城業務收入的增加促進了公司業務收入的增長,同時由于歐浦商城業務銷售毛利較低,該業務占比的上升拉低了整體業務的盈利水平。2017年公司主推的歐浦商城業務主要包括自營、集采分銷及寄售業務,該類業務屬于貿易業務,毛利率相對較低,全年僅1.3%,明顯低于倉儲(77.26%)、加工(65.34%)、綜合物流(10.31%)等服務類業務,隨著歐浦商城業務占比的提升,直接拉低了公司的整體盈利水利,導致公司的銷售規模與凈利潤呈現不一致的表現,2018年歐浦商城業務毛利率為0.00%。公司自營業務的毛利較低,一方面是由于自營業務自身的特點,另一方面則是受到鋼鐵行業價格下行的影響,公司自營產品的市場獲利機會減少。2017年公司自營業務銷售規模較2016年增長2.13倍,但是毛利潤同比下降。以公司自營產品熱軋卷板、冷軋卷板和鍍鋅板為例,2016年市場價格漲幅分別為88%、83%和79%,2017年市場價格漲幅分別為15%、4%和4%,2016—2018年歐浦智網不同業務經營具體數據見表2。

表2 歐浦智網2016—2018年不同業務營業收入數據

3.業務規模增加致公司承擔經營變動風險能力下降

隨著公司業務規模的擴張,公司營運資金的投入加大,同時金融小貸業務的放貸規模增加,導致公司2016年與2017年經營現金凈額為負值、與營業收入變動幅度不一致。2017年購買商品、接受勞務現金流出同比增幅為136%,而銷售商品、提供勞務現金流入同比增幅僅為121%,經營活動中采購現金流出明顯高于銷售回籠資金。此外,由于近兩年鋼鐵市場價格變動較大,公司的采購與銷售資金的回流具有明顯的時間差異,造成公司各季度經營活動的現金流凈額具有較大的波動。公司營運資金投入的增加與經營現金流凈額較大波動性的特征,導致公司對財務變動風險的承受能力下降。

4.為關聯企業債務提供連帶擔保,增加公司經營負擔

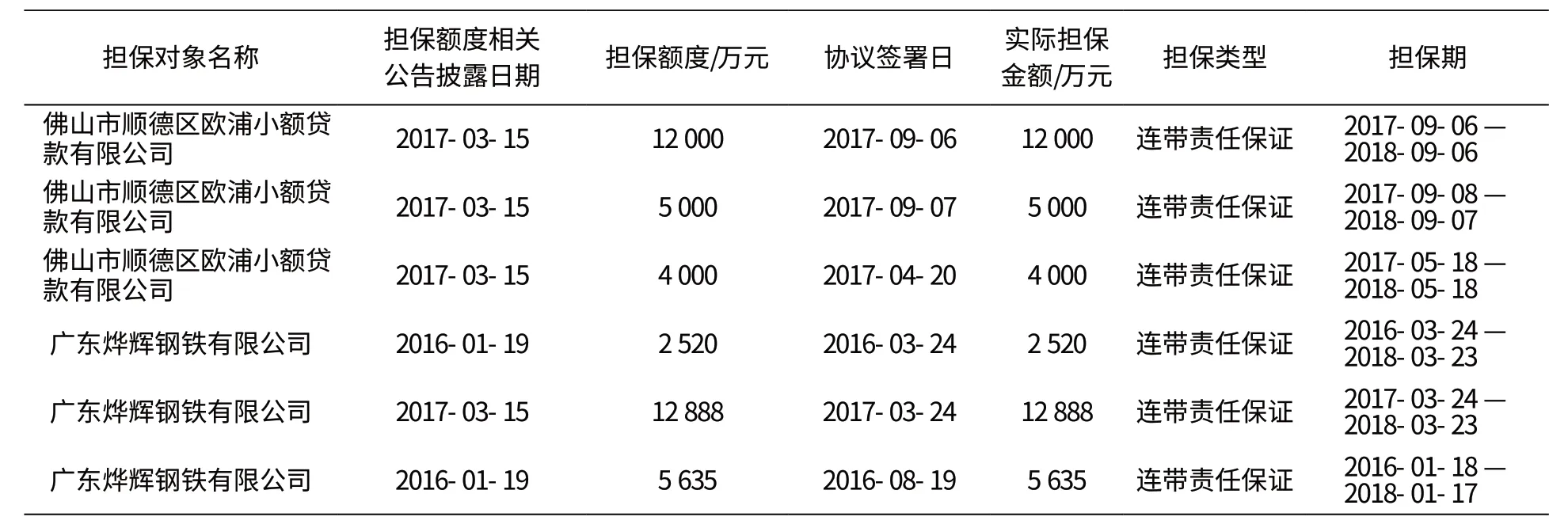

2017年末,歐浦智網對其子公司的擔保余額合計為5.23億元,占公司凈資產的31.68%。其中,擔保期在2018年集中到期的擔保額度為4.204 3億元。公司對子公司的大額擔保集中在2018年到期,子公司經營風險會通過債務擔保的關系向公司傳遞,極大地增加了公司經營的財務風險。2018年末,公司對子公司的實際擔保余額合計為4.73億元。歐浦智網對子公司的擔保明細見表3。

表3 歐浦智網對子公司的擔保明細

5.上市公司未能對母公司“輸血”支撐,降低了母公司的債務償付能力

近兩年歐浦智網連續虧損,同時由于公司旗下子公司債務違約,公司承擔連帶擔保責任,極大地增加了公司的經營財務風險,截至2018年11月15日,公司披露已有220 929 226.19元債務發生逾期。歐浦智網是中基投資的主要資產,由于公司連續虧損未能對母公司進行“輸血”支撐,降低了母公司的債務償付能力。截至2017年12月31日,公司實際控制人已將其持有的歐浦智網52.41%的股份全部進行質押融資;2018年9月5日,中基投資持有的歐浦智網股份數額的93.88%已被司法凍結。2018年11月23日,“16中基E1”的投資人通過換股實現債務償付,至此中基投資持有歐浦智網的股份為47.426 4%,且全部處于凍結狀態。2018年末歐浦智網股份質押情況見表4。

表4 2018年末歐浦智網股份質押情況

三、中基可交債違約教訓及未來市場風險防范建議

1.犧牲盈利為代價的業務擴張,會降低企業的財務風險承受能力

2017年歐浦智網調整相關業務結構,并采取了擴張市場規模的發展策略。人員配置方面,公司從同行引入高管與銷售團隊增加市場的推廣能力;市場方面,公司成立大宗商品事業部,提高對華東、華中和華北的市場占有率;業務結構方面,公司在市場推廣的支撐下歐浦商城業務實現同比246.57%的增長。同時,由于歐浦商城業務主要增長業務的毛利率較低,導致公司呈現營業收入與營業利潤和經營性凈現金流不一致的發展情況。公司以犧牲盈利能力為代價的業務規模擴張,增加了公司對營運資本的需求,降低了公司對財務風險的承受能力。

2.強化對子公司擔保的規模管理,防止子公司的經營風險向上市公司傳導

2017年末,歐浦智網對其子公司的債務擔保占公司資產額度比例為31.68%,均是對佛山市順德區歐浦小額貸款有限公司和廣東燁輝鋼鐵有限公司的債務擔保。其中,佛山市順德區歐浦小額貸款有限公司主要是對歐浦商城的注冊用戶提供小額貸款,廣東燁輝鋼鐵有限公司主要是為歐浦商城平臺的交易提供鋼鐵貿易與倉儲,2個公司的主要業務均是以歐浦商城為中心開展,業務風險集中性較高。在歐浦商城業務擴張階段,歐浦小額貸款有限公司為平臺客戶提供貸款資金服務,促進了平臺業務的擴張與發展。

2018年10月以來,由于子公司多項逾期債務未清償,導致公司受到債務逾期多項訴訟的影響,存量的貸款持續被壓縮、無法獲取新的融資渠道;同時,公司前期為了擴張業務通過歐浦小額貸款有限公司進行大量信用或倉單質押的短期貸款,導致公司期末存在巨額應收賬款未收回,公司風險控制環境持續惡化,生產經營停滯。此外,由于2018年度報告期內,公司鋼鐵相關的貿易業務處于停滯狀態,對其主要的子公司廣東燁輝鋼鐵有限公司計提了3.66億元的商譽減值準備,進一步加速了公司財務狀況的惡化。

3.強化上市公司對實際控制人違規擔保管控,規范上市公司內部控制

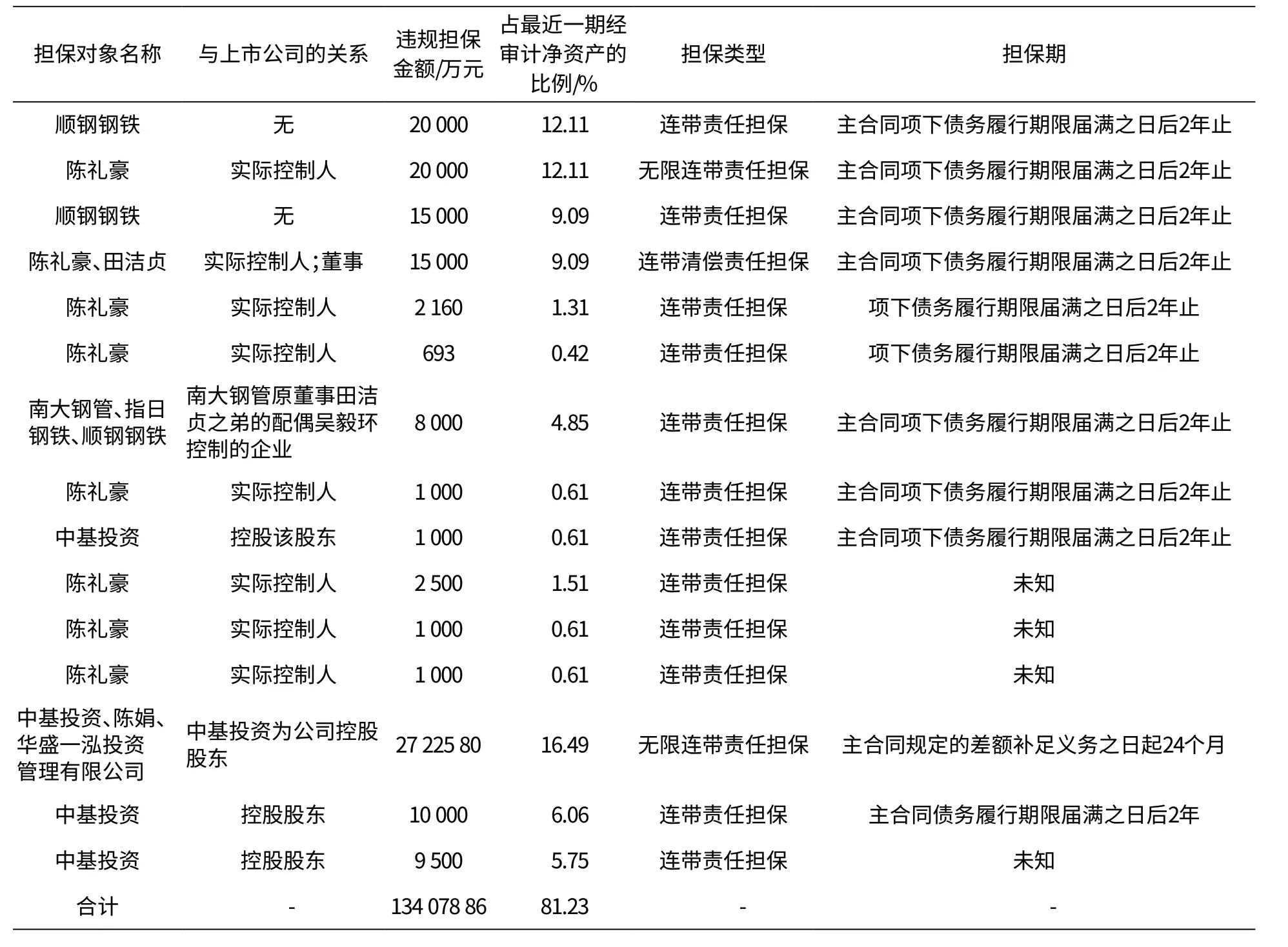

2018年末,公司違規對外擔保額度為13.41億元,占公司凈資產的81.23%,其中對控股或實際控制人相關擔保額度為9.91億元,占公司凈資產的60.02%。公司的實際控制人陳豪禮家族,在未經公司任何審批流程及授權的情況下,利用自身職務的特殊性與公司簽署了數份擔保合同和借款合同,形成了上市公司對實際控制人的利益輸送,增加了公司的隱性負債。2018年以來,由于中基投資及其實際控制人大量債務違約,致使公司承擔大量的債務違約訴訟,公司在2018年度財務報告中計提了大量的預計負債,加速了公司財務狀況的惡化。可見,公司內部控制欠缺,導致公司的實際控制人跨越公司內部控制的限制,通過公司的違規擔保利用上市公司進行融資,侵害了公司利益。歐浦智網違規對外擔保明細情況見表5。

表5 歐浦智網違規對外擔保明細

4.可交債風險分析中要注重對上市公司經營情況的關注

“16中基E1(第一期)”“16中基E2”是公司的實際控制人以其持有的上市公司股份為質押進行的混合債券融資。歐浦智網是中基投資主要的資產,上市公司一直為股東“輸血”,為其融資提供增信。同時,發行可交換債券是上市公司大股東減持的一種方式,當大股東信用質量下降不能履行可交換債券的還本付息義務而發生違約時,投資人將可交債換成上市公司股份使投資人得到償付,由此在分析可交債信用風險時,一方面要分析上市公司大股東的信用質量狀況,另一方面更應該重視對標的上市公司經營情況變化及上市公司股價等進行分析。○