出版傳媒行業上市公司盈利能力實證分析

2019-11-07 07:59:31詹細明趙艷

教育教學論壇 2019年36期

詹細明 趙艷

摘要:基于主成分分析法(PCA),文章選取了出版傳媒行業36家上市公司作為樣本,對36家上市公司盈利能力進行綜合評價分析,通過實證分析找出其中的關鍵因素,并提出相關建議。

關鍵詞:出版傳媒;盈利能力;主成分分析法

中圖分類號:G23文獻標志碼:A 文章編號:1674-9324(2019)36-0066-02

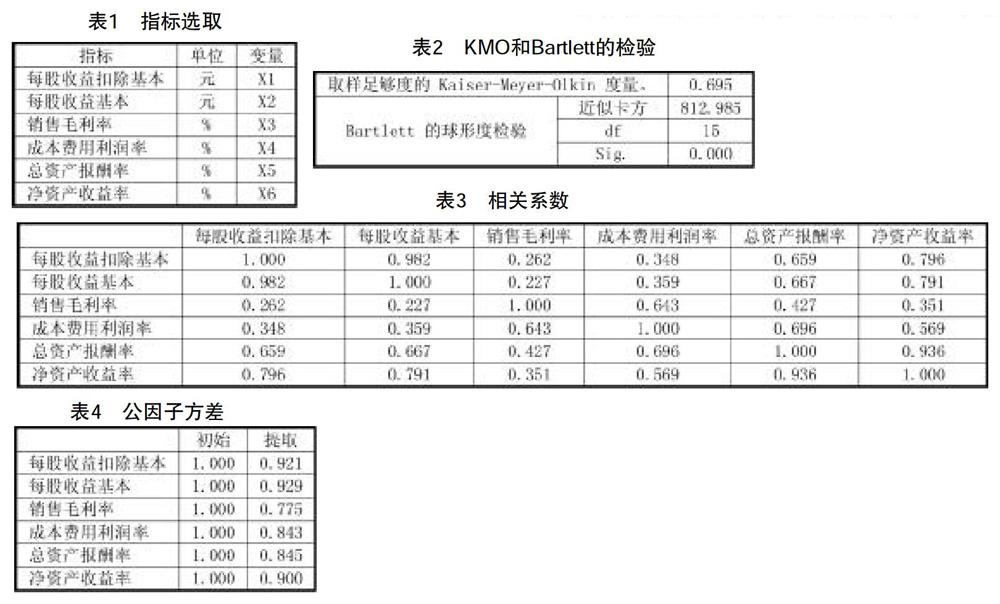

一、指標與樣本數據的選取

文中挑選了出版傳媒公司2014-2016年間的年度報表中部分數據為樣本為了確保數據的準確性,選擇的公司均財務數據健全,共有35個樣本,選取了其中具有代表性的幾項指標,對選取的上市公司盈利能力進行較為全面的分析。

本文將采用2014-2016年傳媒行業上市公司的數據進行建模,并計算各樣本得分。

上表為指標間的相關系數矩陣,各個指標的相關系數反映了這些指標間的相關性,系數越大表明這些指標間重復信息越多,相關性也越大,表明可以用主成分分析降維去消除。

二、分析過程

1.因子分析。運用spss軟件對出版傳媒上市公司2014-2016年相應的財務數據進行解析。首先我們根據已經獲得的數據進行相關處理,隨后我們開始了因子分析。

對數據進行因子分析可行性檢驗,由KMO和Bartlett檢驗結果知,在輸出結果中,KMO值為0.695,說明可以進行因子分析。近似卡方值812.985,自由度15,顯著性概率的值0.000,小于0.05,說明有共同因素存在于總體的相關矩陣中,適用于因子分析。

由上表所示的是公因子方差。公因子方差越大,因子分析模型對原變量的解釋力就越強。由上表得,公因子方差最大值為0.929,這些變量間存在相關陛,個別變量間的相關陛很強,說明變量中存在重復的信息,通過簡化因子變量進行因子矩陣旋轉,進而得到因子旋轉矩陣。

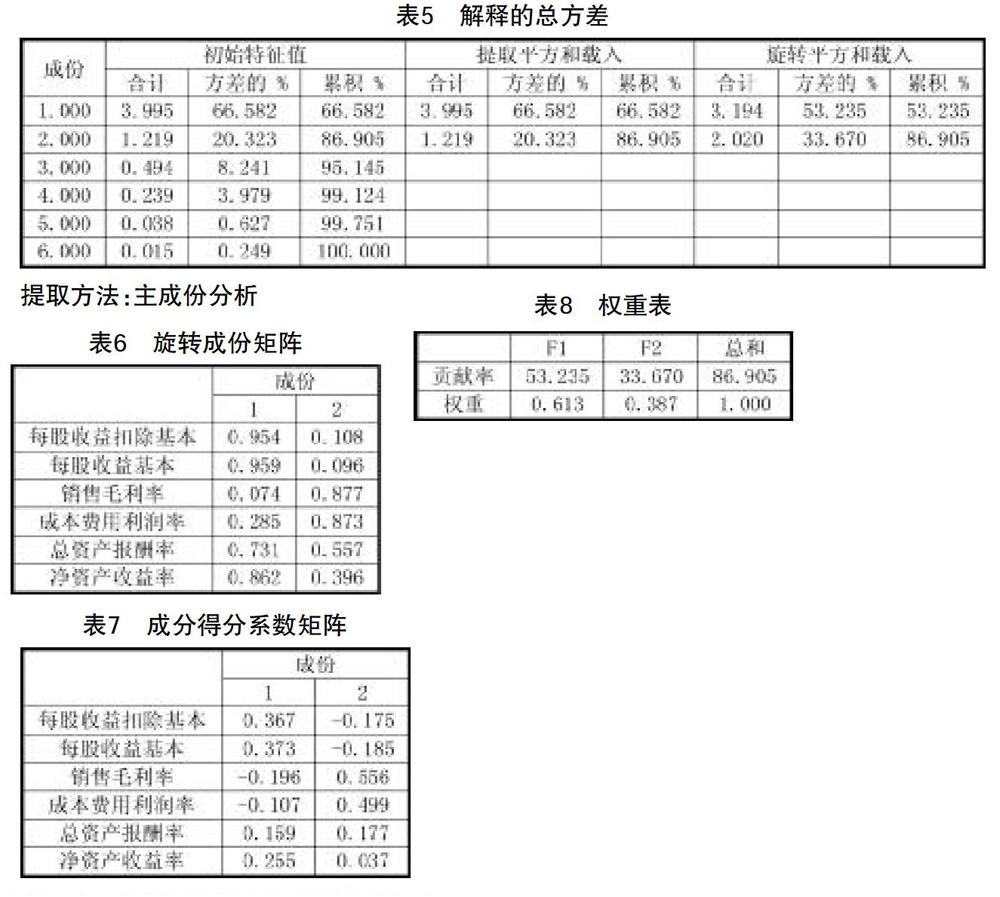

本文提取特征值大于1的因子,并且要求綜合貢獻率在85%以上,由表4所示,提取的因子個數為2個,其累計貢獻率達到了86.905%。由特征值、累計貢獻率可知,選取的成分對原始數據所包含的信息表示很好,因子得分變量對原樣本的描述有效。將F1設為第一因子,F2為第二因子。觀察碎石圖可得出前兩個因子包含了大部分的信息。通過轉換旋轉因子矩陣,可以看出指標對相對因子作用的大小。用最大方差法對因子矩陣進行旋轉,旋轉第3次迭代后收斂,得出旋轉成份矩陣如下。

通過分析每個因子的載荷,我們可以得出以下結論:F1是兩種計算方式下的每股收益、總資產報酬率及凈資產收益率,由于其反映的是企業的收益績效,因此將第一因子命名為收益能力。F2主要包含銷售毛利率及成本費用利潤率,由于其反映的是企業營銷利潤,因此將第二因子命名為營銷能力。另外,我們可以得到因子得分系數矩陣:

利用回歸法,求得因子得分系數矩陣,根據系數矩陣,我們可以得到兩個因子的得分函數(x采用標準化后數據):

F1=+0.367X1+0.373X2-0.196X3-0.107X4+0.159X5+0.255X6

F2=-0.175X1-0.185X2+0.556X3+0.499X4+0.177X5+0.037X6

2.權重確定。本文根據因子的貢獻率,采用歸一法來確定每個因子的權重。即:每個因子的貢獻率除以各個因子的累計貢獻率即可。具體權重如下表:

由上表我們可以得出評價模型的綜合表達式:

F=0.613F1+0.387F2

(F1、F2的計算公式在上面)

三、結論及建議

1.行業整體盈利呈上升趨勢,但分化差距較大。在2015年來出版傳媒行業隨著國企改革更加多元化的背景下,傳統媒體與新媒體加速融合,企業盈利能力得到大幅提高并迅速拉開差距,雖然波動比較大,但整個行業整體呈上升趨勢。從調查數據得出的結果可以看出,整體上出版行業在近三年的發展中表現出上相對平穩的態勢,企業之間的水平參差不齊,差距巨大。榜首前三的公司中的收入累占比13.17%,盈利能力明顯領先于其他傳媒公司。

2.傳媒媒體受沖擊較大,新媒體獲取更大盈利增點。此結論在主成分分析數據中可以得到檢驗根據近三年35家上市公司財務數據可以發現在成本費用急速上升的行業背景下,傳統業務雖然是主要的經濟支柱,但其盈利空間逐漸減小。需要通過文化的創新去拓寬盈利空間,來獲取更多的競爭力,在同行中脫穎而出。新媒體前期研發費用較大,但其盈利空間仍然具有持久力,已獲得更多的盈利模式,實現多元化產業鏈。

出版傳媒行業更加多元化,傳統媒體與新媒體加速融合,單一的傳統媒體對企業雖然仍是經濟支撐,但是新媒體對其沖擊越來越大。傳統媒體隨著各種成本的上升,盈利空間逐漸減小,既要加快企業的轉型,新舊媒體全行業經營,也要重視企業資金周轉等問題,避免出現戰線過長造成的一系列問題。因此需要積極改革,通過新的產業鏈來增加行業利潤空間。