期權(quán)在契約農(nóng)業(yè)中的應(yīng)用

2019-11-06 02:57:08鄧甫杰

農(nóng)村經(jīng)濟與科技 2019年15期

關(guān)鍵詞:建議

鄧甫杰

[摘要]農(nóng)產(chǎn)品的固有屬性注定會受氣象、市場等各種不可控因素的影響,這使得農(nóng)產(chǎn)品價格一直處于波動狀態(tài),農(nóng)戶與公司企業(yè)始終無法得到相對穩(wěn)定的收益且面臨著較大的風(fēng)險。契約農(nóng)業(yè)這一新型農(nóng)業(yè)生產(chǎn)經(jīng)營模式的出現(xiàn)對這一現(xiàn)象有了一定的緩解。但在實際操作中,契約雙方地位不對等、信息不對稱、履約率低等問題使得契約農(nóng)業(yè)無法發(fā)揮其最大作用。引入期權(quán)這一概念將交易風(fēng)險和收益模塊化,使交易雙方利益最大化,促進契約農(nóng)業(yè)良性發(fā)展。

[關(guān)鍵詞]契約農(nóng)業(yè);期權(quán);市場風(fēng)險;建議

[中圖分類號]F273.7[文獻標(biāo)識碼]A

1 當(dāng)前契約農(nóng)業(yè)發(fā)展現(xiàn)狀

契約農(nóng)業(yè)自出現(xiàn)以來就被認為是最能讓農(nóng)民獲得穩(wěn)定收入,企業(yè)獲得相對低風(fēng)險利益的模式。作為一種“先找市場后生產(chǎn)”的生產(chǎn)經(jīng)營模式,契約農(nóng)業(yè)優(yōu)勢明顯。其突出特點是農(nóng)戶能有針對性的根據(jù)市場的需求選擇自己種植農(nóng)產(chǎn)品的種類,減少了未來風(fēng)險的不確定性,并且能夠通過企業(yè)平臺將自己的農(nóng)產(chǎn)品銷往市場,減輕了農(nóng)戶對于農(nóng)產(chǎn)品銷路的擔(dān)憂。對于企業(yè)來說,一紙契約意味著可以得到穩(wěn)定的農(nóng)產(chǎn)品供給和相對高質(zhì)量的農(nóng)產(chǎn)品保證,降低了因市場不穩(wěn)定因素和農(nóng)產(chǎn)品自身特點帶來的價格波動,這一機制的引入使得交易雙方的需求都得到了滿足。但契約農(nóng)業(yè)在我國出現(xiàn)的40年左右的時間里,這個看似能讓交易雙方雙贏的模式卻逐漸暴露出一些弊端,最為突出的便是契約履約困難、契約執(zhí)行率低這一問題,締約雙方常常陷于交易市場普遍歡迎但實際履約率低的矛盾之中。據(jù)我國社會科學(xué)院相關(guān)研究顯示,自上世紀(jì)90年代起步以來,我國契約農(nóng)業(yè)履約率不足30%。契約農(nóng)業(yè)長期處于叫好不叫座的狀態(tài),其中不單單是某一方的違約,面對起伏不定的農(nóng)產(chǎn)品市場價格,當(dāng)某一方的違約成本小于違約收益時,違約就會產(chǎn)生。面對千千萬萬且分布不均的的違約農(nóng)戶,公司企業(yè)往往出于對單一違約農(nóng)戶索賠成本的考慮,只能被迫地接受毀約的事實;而同樣企業(yè)不兌現(xiàn)契約,或因為農(nóng)產(chǎn)品質(zhì)量不符合其收購標(biāo)準(zhǔn)等各種借口拒絕履約,或利用自身優(yōu)勢惡意做低企業(yè)收購價格,或以物代款、不付貨款也嚴重的損害了農(nóng)戶的利益。看似雙贏的“契約”最終都變成了“棄約”。當(dāng)前契約農(nóng)業(yè)大市場的普遍現(xiàn)象是與農(nóng)戶簽訂契約的公司企業(yè)一般都是大中型企業(yè),擁有大量技術(shù)人才、大量資金和明顯多于農(nóng)戶的市場數(shù)據(jù)信息。而小生產(chǎn)農(nóng)戶普遍能力單薄且力量不集中,在與企業(yè)進行風(fēng)險談判時常常處于不利地位。這時候我們就想到是否存在一種工具,在免受市場風(fēng)險的影響下同時兼顧到農(nóng)戶在契約雙方處于的不利地位。根據(jù)金融衍生品的演變規(guī)律自然地推算出期權(quán)這一概念。運用期權(quán)理論中的買方賣權(quán)(put,right to sell)理論,對農(nóng)戶的利益作優(yōu)先安排。

2 為何引入期權(quán)概念

期權(quán)作為人類公認的在金融領(lǐng)域最偉大的發(fā)明工具之一,幾十年來被廣泛運用在以經(jīng)濟為主的行業(yè)分析管理中,它是指買方(option buyer)在付出一定期權(quán)費的前提下?lián)碛邪匆?guī)定價格買賣標(biāo)的物的權(quán)利,而沒有履約的義務(wù)。同時期權(quán)的賣方(option writer)必須無條件執(zhí)行買方選擇。首先,期權(quán)農(nóng)業(yè)和契約農(nóng)業(yè)相比更具有規(guī)范性,契約農(nóng)業(yè)大多數(shù)是締約雙方根據(jù)現(xiàn)階段市場行情自行簽訂的產(chǎn)物,其雙方的權(quán)利義務(wù)、制定標(biāo)準(zhǔn)、時間地點期限、履約方式等都沒有規(guī)范的標(biāo)準(zhǔn),這就為將來的違約留下了隱患。而期權(quán)是標(biāo)準(zhǔn)合約,不存在上述問題。其次,從風(fēng)險控制的角度上來說,契約農(nóng)業(yè)雙方在農(nóng)產(chǎn)品市場價格波動的情況下都是潛在的違約者,當(dāng)價格波動超過了某一方的承受能力且市場上沒有其他轉(zhuǎn)移風(fēng)險渠道的情況下,違約是唯一的選擇。反觀期權(quán),期權(quán)的買方購買期權(quán),到期后擁有行權(quán)的權(quán)利但并沒有行權(quán)的義務(wù),無論市場價格波動多大,其風(fēng)險屬于固定且可預(yù)見的,最多就是所交的權(quán)利金。此時違約風(fēng)險只存在于期權(quán)買方,這在理論上就比契約農(nóng)業(yè)減少了一半的風(fēng)險,并且作為期權(quán)賣方來說,即便有損失,權(quán)利金也可以彌補一部分,或者將合約出手給其他抗風(fēng)險強的交易者或第三方機構(gòu)。市場期權(quán)作為一種復(fù)雜高級的市場形式,具有資產(chǎn)配置、價格發(fā)現(xiàn)、風(fēng)險管理與轉(zhuǎn)移等功能,它的介入不僅僅可以豐富農(nóng)產(chǎn)品市場的交易體系,還可以順利的將契約農(nóng)業(yè)中的風(fēng)險消除或轉(zhuǎn)移,成為契約農(nóng)業(yè)最穩(wěn)定的“壓艙石”。考慮到農(nóng)業(yè)的特殊性,農(nóng)戶作為其主體需要付出大量的時間、物料、精力成本、屬于弱勢群體,所以在農(nóng)業(yè)中一般我們討論買方賣權(quán),“保底收購,隨行就市”就是其中一種。當(dāng)農(nóng)產(chǎn)品市場價格高于期初協(xié)定價格時,農(nóng)戶可以以市場價格向企業(yè)出售農(nóng)產(chǎn)品。反之以協(xié)定價格向企業(yè)出售農(nóng)產(chǎn)品。前提是農(nóng)戶需要付出一定條件,可以是商定價格或一定比例的保證金。這樣無論農(nóng)戶是否行權(quán),企業(yè)都能獲得一定的補償。

3 如何引入期權(quán)概念

假設(shè)某農(nóng)產(chǎn)品現(xiàn)市場價格為3元,3個月后可能升到3.2元或者跌到2.8元。(這里我們以10個單位的農(nóng)產(chǎn)品為一份)

此時引入3個月的看漲期權(quán),執(zhí)行價格為31元,3個月后可能的結(jié)果如圖1所示。

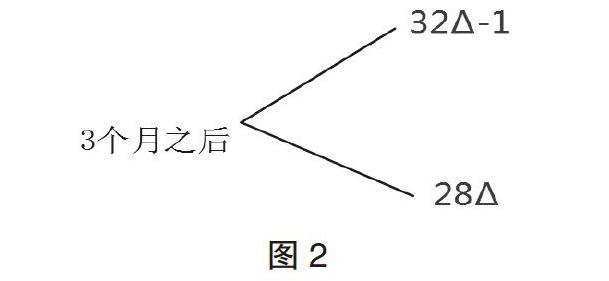

接下來為了明確價格考慮,我們做多Δ份農(nóng)產(chǎn)品,做空一份看漲期權(quán)。于是之前的組合結(jié)果變?yōu)榱藞D2。

因為我們不知道未來的漲跌情況,為了讓兩種情況的結(jié)果一致,在風(fēng)險中性的情況下,32Δ-1=28Δ,得Δ=0.25

于是,3個月后組合收益率變?yōu)?2×0.25-1=7/28×0.25=7。若年利率為12%,3個月后7元相當(dāng)于今天的6.796元。

因為期權(quán)的組合是做多了Δ份農(nóng)產(chǎn)品,那么期初30元乘以份數(shù)加上做空的一份期權(quán)就應(yīng)該等于:

30×0.25+f=6.796

所以期權(quán)價格為:7-6.796=0.204元(理想狀態(tài)下)。

接下來為了明確價格考慮,每種情況都看做做多Δ份農(nóng)產(chǎn)品,并做空1份期權(quán)。

令二者相等:

于是Δ份農(nóng)產(chǎn)品就是:

(1)

總結(jié)出一般結(jié)果:

在到期日,Δ份農(nóng)產(chǎn)品加上一份期權(quán)就是:,

到期日的組合價值折算到今天就是:

,也可以是

因此,最終:

(2)

假設(shè)農(nóng)產(chǎn)品價格上行概率為p,則下行概率為1-p,故:(3)

之前我們已經(jīng)知道,所以:

又因為:

代入上述式子,我們可以得到:

這樣我們可以找到農(nóng)產(chǎn)品價格上行概率和農(nóng)產(chǎn)品下行概率,從而求得農(nóng)產(chǎn)品期權(quán)的價格,但問題是如何求出D和U也就是農(nóng)產(chǎn)品上行或者農(nóng)產(chǎn)品下行具體運動多遠(之前假設(shè)32元和28元)?

于是我們開始假設(shè),假如農(nóng)產(chǎn)品價格變動是隨機的,那最終只有波動率和時間會影響它變動的距離,于是:

(其中σ為波動率)

其中:

據(jù)此,我們可以為農(nóng)產(chǎn)品期權(quán)找到價格,于是總結(jié)影響農(nóng)產(chǎn)品期權(quán)定價基礎(chǔ)的因素有:

1波動率、2時間、3利率、4農(nóng)產(chǎn)品的價格、5農(nóng)產(chǎn)品的執(zhí)行價格。

此處總結(jié):

C:看漲期權(quán)價格? ?S:農(nóng)產(chǎn)品價格? ?K: 農(nóng)產(chǎn)品執(zhí)行價格

N(d1)和N(d2)屬于概率范疇N(d1):△

自此,上述公式中所有未知項都能夠求出,從而計算出農(nóng)產(chǎn)品期權(quán)價格。

在契約農(nóng)業(yè)中引入Black-Scholes-Merton期權(quán)定價模型作為期權(quán)的買方,一方面在市場價格上漲的情況下以較高價格出售給市場,獲得高收益。另一方面在市場價格較低時以約定價格出售給企業(yè),減少了損失。作為企業(yè),通過以往行權(quán)概率及科學(xué)的期權(quán)定價公式獲得期權(quán)費,并且期權(quán)費根據(jù)市場行情的變動可以為企業(yè)帶來高收益,這樣農(nóng)戶和企業(yè)就自然而然的形成一種風(fēng)險共攤機制,并且加上契約農(nóng)業(yè)的天生優(yōu)勢,在市場行情樂觀的情況下締約雙方都能夠獲得高收益。在極端的市場行情下締約雙方可以有效分攤風(fēng)險。

4 建議與小結(jié)

基于以上分析,期權(quán)概念的引入在彌補契約農(nóng)業(yè)不足方面起到了重要作用,契約農(nóng)業(yè)和期權(quán)相結(jié)合,不僅僅能夠有效契合締約雙方的各自利益,更重要的是滿足了農(nóng)產(chǎn)品市場這一龐大體系的需求。但是,我國契約農(nóng)業(yè)和期權(quán)農(nóng)業(yè)起步較晚,在今后的發(fā)展過程中許多問題尚需完善與發(fā)展。

第一、加大人才技術(shù)方面的投入,加強農(nóng)產(chǎn)品市場主體的教育和培訓(xùn)。硬件投入再多、理論再成熟,沒有可靠的人才去實施和創(chuàng)新一樣沒有效果。現(xiàn)階段,我國金融工程領(lǐng)域人才一直缺少,高端金融人才更是一人難求,這勢必會對以后在農(nóng)產(chǎn)品交易市場進行規(guī)模化金融操作產(chǎn)生不利影響。所以人才技術(shù)是亟需完善的一方面。首先高校開設(shè)相關(guān)課程,培養(yǎng)高層次金融人才,社會上可以開設(shè)實操班,幫助從業(yè)人員更好更快進入行業(yè)開展工作。其次,積極學(xué)習(xí)國外先進契約農(nóng)業(yè)、期權(quán)農(nóng)業(yè)相關(guān)先進技術(shù),結(jié)合我國國情,因地制宜在國內(nèi)進行試點研究。

第二、 政府帶頭鼓勵農(nóng)戶了解并參與期權(quán)交易。由于我國農(nóng)業(yè)期權(quán)起步較晚,交易體系尚不完善,作為交易過程中重要主體的千千萬萬農(nóng)戶對這一交易模式更是了解甚少。在這樣的大背景下,政府應(yīng)該發(fā)揮其帶頭作用,借鑒美國、墨西哥等美洲國家經(jīng)驗,例如將每年農(nóng)業(yè)財政補貼抽出一定比例用于契約農(nóng)業(yè)和期權(quán)農(nóng)業(yè)的普及教育活動中,或者像美國農(nóng)業(yè)部門那樣給農(nóng)戶印發(fā)《農(nóng)產(chǎn)品期權(quán)農(nóng)民需要了解什么》系列宣傳手冊,從而促進農(nóng)戶對于新型交易模式的理解。鼓勵高校人才組織教育團隊在廣大農(nóng)村地區(qū)開展一定規(guī)模的教育普及活動,提高契約農(nóng)業(yè)和期權(quán)農(nóng)業(yè)在農(nóng)村地區(qū)接受度。

第三、企業(yè)響應(yīng)配合政府,積極創(chuàng)新,帶動農(nóng)戶參與交易。企業(yè)相對于零散農(nóng)戶的優(yōu)勢不言而喻,掌握市場一手信息和大量數(shù)據(jù),擁有專業(yè)人才、先進理念和雄厚財力。這就要求企業(yè)充分發(fā)揮自身優(yōu)勢,基于對市場行情充分了解的情況下積極與農(nóng)戶進行溝通,將當(dāng)前市場的農(nóng)產(chǎn)品交易現(xiàn)狀靈活地在農(nóng)戶供給端進行調(diào)整,從而避免出現(xiàn)極端供需不平衡的狀況,有效的穩(wěn)定農(nóng)產(chǎn)品市場價格。對于農(nóng)戶的不解與顧慮,企業(yè)應(yīng)當(dāng)給予說明與解釋,這在一定程度上也緩解了政府的宣傳教育壓力。作為市場交易重要的一方,公司企業(yè)肩負著重要的責(zé)任。

第四、引入第三方平臺,建立強有力的信用保障體系。在契約農(nóng)業(yè)中引入期權(quán),一定程度上減少了交易過程中的違約可能,但是期權(quán)畢竟有有效期,從期權(quán)購買方的角度來說,超出期權(quán)有效期以外的潛在收益是有可能損失的,這樣看來還是存在潛在的違約風(fēng)險。引入第三方交易信用平臺,在平臺內(nèi)部錄入市場交易雙方的交易記錄以及信用情況,對于違約農(nóng)戶,可以一定時期內(nèi)禁止其與企業(yè)進行合約簽訂。對于違約企業(yè),可以采取罰款、關(guān)閉簽約通道等措施進行懲罰。這樣進一步加大違約成本,違約風(fēng)險會進一步減小。同時引入第三方平臺,可以過濾掉市場上不良交易主體,保證交易市場的穩(wěn)定。

目前期權(quán)農(nóng)業(yè)與契約農(nóng)業(yè)在我國的發(fā)展仍處于初級階段,契約農(nóng)業(yè)有其獨特的優(yōu)勢,但它只是將風(fēng)險在交易雙方內(nèi)部轉(zhuǎn)移,無法將市場風(fēng)險消除。引入期權(quán)概念可以很好的彌補這一不足。在將來的發(fā)展中,農(nóng)產(chǎn)品期權(quán)和契約農(nóng)業(yè)有效結(jié)合的巨大優(yōu)勢值得我們期待。

[參考文獻]

[1] 劉剛.契約型農(nóng)產(chǎn)品渠道中的龍頭企業(yè)與農(nóng)戶關(guān)系穩(wěn)定性研究[J].現(xiàn)代財經(jīng),2015,35(05):80-89.

[2] 崔后卿,周根貴,綦方中,等.基于期權(quán)的信息不對稱農(nóng)產(chǎn)品供應(yīng)鏈風(fēng)險控制[J].湖北農(nóng)業(yè)科學(xué),2014,53(08):1917-1921.

[3] 姜禮尚.期權(quán)定價的數(shù)學(xué)模型和方法[M].第二版.北京:高等教育出版社, 2008:72-83.

[4] 金融工程方法與應(yīng)用——以MATLAB為基礎(chǔ)[M].北京:中國金融出版社,2017:62-75.

[5] 張瑋璇.美國農(nóng)業(yè)保險定價方式對我國的啟示[J].邢臺職業(yè)技術(shù)學(xué)院學(xué)報,2017,34(04):59-61.

猜你喜歡

學(xué)生天地(2020年32期)2020-06-09 02:57:54

人大建設(shè)(2018年9期)2018-11-18 21:59:16

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2017年5期)2017-08-15 00:53:19

教學(xué)考試(高考數(shù)學(xué))(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(lián)(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00